スマートビルディング市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

スマートビルディング市場レポートは、コンポーネント(ソリューションおよびサービス)、接続技術(有線および無線)、建物ライフサイクル(新築および改修)、建物タイプ(住宅、商業、産業およびロジスティクスなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートビルディング市場の概要

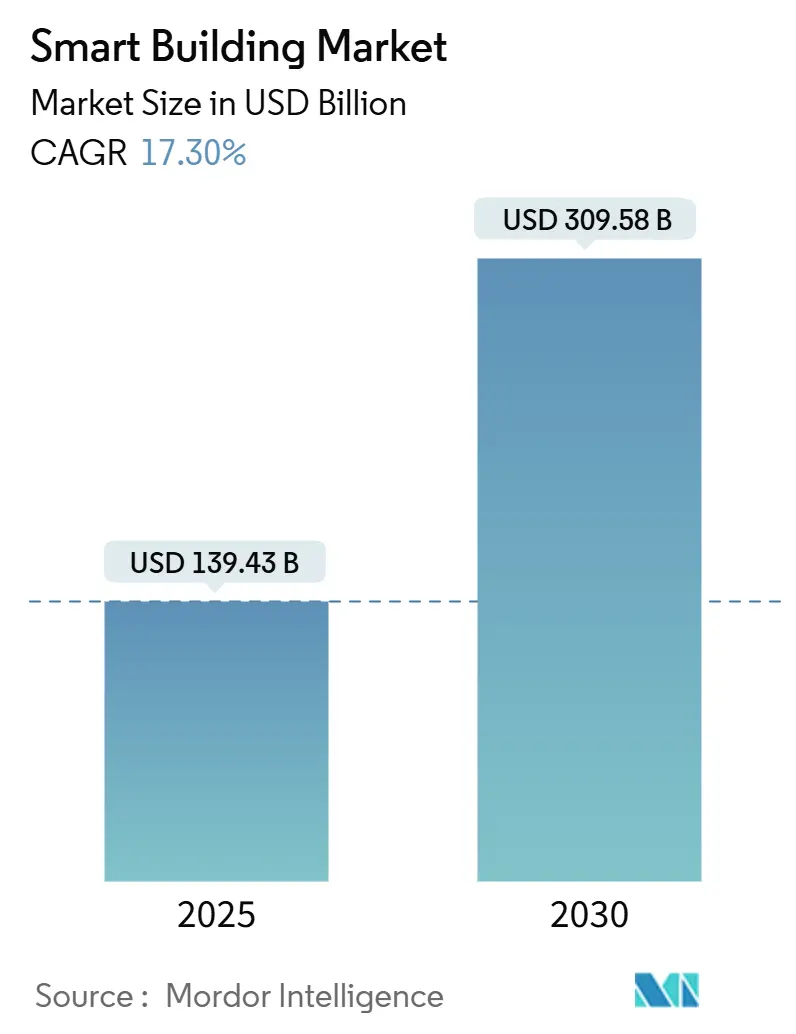

スマートビルディング市場は、2025年には1,394億3,000万米ドルの規模に達し、2030年までには3,095億8,000万米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)17.30%で拡大する見込みです。運用技術(OT)と情報技術(IT)の統合強化、リアルタイム分析の組み合わせにより、建物は受動的な資産から能動的なエネルギーノードへと変化しています。所有者は、照明、HVAC、セキュリティ、エネルギー管理を単一プラットフォームで統合するため、サイバーセキュリティが確保されたオープンアーキテクチャを、独自のシステムよりも優先して選択する傾向にあります。

主要な市場動向

* 市場規模と成長率: 2025年の市場規模は1,394億3,000万米ドル、2030年には3,095億8,000万米ドルに達し、CAGRは17.30%と予測されています。

* 最速成長市場および最大市場: アジア太平洋地域が最速の成長を遂げ、最大の市場となる見込みです。

* 市場集中度: 中程度です。

* 主要企業: Siemens、Honeywell、Johnson Controls、Schneider Electricなどが挙げられます。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが収益の68%を占め、サービスは2030年までに17.68%のCAGRを記録すると予測されています。

* 接続技術別: 2024年には有線インフラが市場シェアの55.2%を維持しましたが、無線プラットフォームは2030年までに18.8%のCAGRで拡大すると予測されています。

* 建築ライフサイクル別: 2024年には改修プロジェクトがスマートビルディング市場規模の62.5%を占め、新築展開は2025年から2030年の間に17.6%のCAGRで成長すると予測されています。

* 建物タイプ別: 2024年には商業施設が収益シェアの60.4%を占め、住宅ビルは2030年までに最速の18.1%のCAGRを達成すると予想されています。

* 地域別: アジア太平洋地域は2024年に世界の収益の31.7%を占め、2030年までに20.4%のCAGRで成長すると予想されています。

* 主要プレイヤー: Siemens、Honeywell、Johnson Controls、Schneider Electricは、2024年に完了した複数サイトのスマートビルディング展開の40%以上を共同で提供しました。

グローバルスマートビルディング市場のトレンドと洞察

推進要因:

* 実質ゼロ炭素排出義務の増加: 建物は世界の排出量の40%を占めるため、実質ゼロ規制は大規模なエネルギー改修(高効率HVAC、熱の電化、性能検証分析)を推進しています。ABBは、脱炭素化の期限が短縮されるにつれて、改修機会が2050年までに3.9兆米ドルに達する可能性があると推定しています。

* IoTセンサーの普及: センサーベースの拡大により、占有率、機器の状態、室内空気の質に関する詳細な可視性がオペレーターに提供されています。2025年現在、中国には3,100万、米国には1,600万のスマートビルディングが存在します。Johnson ControlsのOpenBlueのようなプラットフォームは、生データを処方的な制御に変換することで10%~12%のエネルギー節約を記録しています。

* OT-ITサイバーセキュリティの融合: 建物が公益事業者や電気自動車充電器とデータを交換する必要があるため、安全な接続が不可欠です。米国エネルギー近代化サイバーセキュリティ実施計画は、ビルエネルギー管理システム(BEMS)の標準化された暗号化を支持し、サイバーリスクを高めることなくグリッドインタラクティブな建物を促進しています。

* 公益事業者のデマンドレスポンス奨励策: ピーク時に負荷を低減する建物には、動的な料金体系が報酬を与えます。米国のデマンドレスポンス容量は2023年に33GWを超え、2桁成長が見込まれており、自動負荷遮断が経済的に魅力的になっています。

* キャンパスデジタルツインの展開: アジア太平洋地域の中核地域およびMEA地域で中期的(2~4年)にCAGRに+2.4%の影響を与えると予測されています。

* EUタクソノミーに準拠した金融: ヨーロッパおよび世界の規範に影響を与え、中期的(2~4年)にCAGRに+1.9%の影響を与えると予測されています。

阻害要因:

* 従来のBMSプロトコルの断片化: 古いビル管理システム(BMS)は独自のプロトコルを使用しており、改修を複雑にしています。この断片化は、ミドルウェアの導入やサブシステム全体の交換を余儀なくさせ、プロジェクトコストを増加させ、高度な分析のビジネスケースを損なう可能性があります。

* 半導体デバイスのコスト高騰: 2024年以降、半導体不足による設備投資コストの上昇は、スマートビルディングの展開、特にHVAC、アクセス制御、エネルギー管理などのセンサーを多用するシステムに構造的な課題をもたらしています。

* クラウド分析におけるデータプライバシー規制: ヨーロッパおよびプライバシー重視の市場で中期的(2~4年)にCAGRに-0.9%の影響を与えると予測されています。

* AI対応施設管理におけるスキルギャップ: アジア太平洋地域、MEA地域、ラテンアメリカで長期的(4年以上)にCAGRに-1.1%の影響を与えると予測されています。

セグメント分析

* コンポーネント別:

* ソリューション: 2024年の収益の68%を占め、照明制御、セキュリティ統合、エネルギー管理において中心的な役割を果たしています。クラウドネイティブなBMSがオンプレミスサーバーに取って代わり、アップグレードのダウンタイムを削減し、機能展開を迅速化しています。

* サービス: シェアは小さいものの、17.68%のCAGRで成長しており、所有者が分析、サイバーセキュリティ監視、ライフサイクルメンテナンスを外部委託する傾向が強まっています。

* 接続技術別:

* 有線: イーサネット、BACnet MS/TP、Power-over-Ethernetがスマートデバイスの55.2%を接続していますが、無線設置は18.8%のCAGRで拡大しています。

* 無線: コア掘削が困難な歴史的建造物において設置の柔軟性を提供します。Wi-Fi 6/6Eはビデオ分析の帯域幅を強化し、ZigbeeとThreadは低電力センサーに対応します。

* 建築ライフサイクル別:

* 改修: 2024年にはスマートビルディング市場シェアの62.5%を占めました。エネルギー節約により、多くのオフィスポートフォリオで5年以内に投資回収が可能です。

* 新築: 37.5%を占めますが、17.6%のCAGRでより速く拡大しており、旗艦プロジェクトにおける「デジタル設計」の精神を反映しています。

* 建物タイプ別:

* 商業ビル: 2024年の収益の60.4%を占めました。空港や複合施設では、セキュリティ、HVAC、照明のダッシュボードを統合したコマンドセンターが展開されています。

* 住宅セグメント: 小さいながらも18.1%のCAGRで成長しており、スマートサーモスタットや統合アプリケーションが中級市場のアパートに普及しています。

* 機関施設: 病院や大学などの機関施設は、メンテナンス予算を管理し、居住者の快適性を向上させるために故障検出分析を採用しています。

* 産業施設: 環境監視を生産スケジュールと統合し、施設指標を企業の持続可能性目標に結びつけています。

地域分析

* アジア太平洋: 2024年にはスマートビルディング市場で31.7%のシェアを占め、2030年までには最速の20.4%のCAGRを維持する見込みです。中国、韓国、シンガポールにおける国家スマートシティプログラムは、都市全体のデジタルツインにデータを供給する接続されたビルシステムを義務付けています。

* 北米: 公益事業者のデマンドレスポンスプログラムと義務的な炭素性能開示によって推進されています。米国のBetter Buildings Initiativeはすでに220億米ドルの節約を記録しており、分析改修の経済的根拠を裏付けています。

* ヨーロッパ: EUタクソノミー、建物エネルギー性能指令(EPBD)、改修波戦略を通じて強力な政策連携を示しています。データ主権規則はエッジコンピューティングを奨励しており、ベンダーはクラウドダッシュボードと組み合わせたオンサイトAI推論エンジンを提供しています。

競争環境

スマートビルディング市場は集中したリーダーシップを特徴としていますが、ディスラプターにも開かれています。Honeywell、Siemens、Johnson Controls、Schneider Electricは、センサー、コントローラー、分析をバンドルしたエンドツーエンドのプラットフォームを提供しています。Johnson Controlsは、金融およびヘルスケアキャンパス全体にOpenBlueを展開し、主要顧客に対して2桁のエネルギー節約を報告しています。SiemensのBuilding Xスイートは、照明、セキュリティ、マイクログリッド管理を共通のユーザーインターフェースの下で統合しています。

テクノロジー企業はソフトウェア層を通じて参入しています。CiscoはCatalystスイッチを統合ビルディングネットワークとして位置付け、IBMはMaximo資産管理とWatson AIを組み合わせて予測メンテナンスを提供しています。相互運用性の限界を克服するためにパートナーシップが形成されており、Nordic SemiconductorはLegrandおよびSchneider Electricと提携し、DECT NR+をマルチベンダー無線フレームワークとして推進しています。

最近の業界動向

* 2025年5月: Siemens Smart Infrastructureは、ISH 2025で無線プラグアンドプレイ自動化バンドルとConnect Box IoTハブを展示し、サイバーセキュリティと排出量削減を強調しました。

* 2025年4月: Johnson Controlsのサステナビリティレポートは、OpenBlueデジタルプラットフォームが顧客サイトで10%~12%のエネルギー削減を実現したことを詳述しました。

* 2025年2月: Nordic Semiconductorは、Legrand、Schneider Electric、Siemensと共同で、スマートビルディング向けの非セルラー5G DECT NR+標準を推進しました。

* 2025年2月: ASHBは、HoneywellとSiemensの支援を受けて、2025年スマートビルディングトレンド&テクノロジー導入調査イニシアチブを開始しました。

スマートビルディング市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメンテーション、および競争環境について詳細に分析しています。

スマートビルディングの概要と市場定義

スマートビルディングとは、照明、インフラ、暖房、セキュリティシステム、換気、空調といった建物のプロセスを自動化するシステムを指します。これらはIoT(モノのインターネット)と接続されたセンサーエコシステムの一部として、建物の安全性、効率性、持続可能性を高め、運用コストを削減することを目的としています。主な利点としては、環境負荷の低減、設備の予防保全、エネルギー使用量とコストの削減が挙げられます。

市場規模と成長予測

スマートビルディング市場は、2025年には1,394.3億米ドルと評価されており、2030年までに3,095.8億米ドルに達すると予測されています。特にアジア太平洋地域は、国家的なスマートシティプログラムや大規模な商業開発に牽引され、2030年までに年平均成長率(CAGR)20.4%で最も急速な成長を遂げると見込まれています。また、既存の建物が床面積の大部分を占めるため、改修(Retrofit)プロジェクトが市場の62.5%を占め、厳しい炭素規制への対応と迅速な投資回収に貢献しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* OECD商業不動産におけるネットゼロカーボン義務の増加。

* リアルタイム分析を推進するビルディングIoTセンサー導入の普及。

* 統合プラットフォームを可能にするOT-ITサイバーセキュリティフレームワークの融合。

* 北米におけるスマート改修を加速する電力デマンドレスポンスインセンティブ。

* 運用回復力のためのアジアにおける急速な都市キャンパスデジタルツイン導入。

* グリーンビルディング投資を促進するEUタクソノミー要件。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 既存の建物における断片化されたレガシーBMS(ビルディングマネジメントシステム)プロトコルによる相互運用性の阻害。

* 2024年以降の半導体不足に起因する半導体集約型デバイスの設備投資インフレ。

* ヨーロッパにおけるクラウドベースのビルディング分析を制限するデータプライバシーの懸念。

* 新興市場におけるAI対応施設管理のスキルギャップ。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ソリューション(ビルディングエネルギー管理システム、インフラ管理システム、インテリジェントセキュリティシステム、照明制御システム、HVAC制御システム、その他)とサービス(プロフェッショナルサービス、マネージドサービス)。

* 接続技術別: 有線と無線(Wi-Fi、ZigBee/Z-Wave、Bluetooth Low Energy、6LoWPANなど)。

* ビルディングライフサイクル別: 新築と改修。

* ビルディングタイプ別: 住宅、商業(オフィス、小売、ホスピタリティ、空港・交通ハブ)、産業・物流、公共施設(ヘルスケア、教育、政府)。

* 地域別: 北米、南米、ヨーロッパ、中東、アフリカ、アジア太平洋の各地域およびその主要国。

競争環境

競争環境においては、Honeywell International Inc.、Siemens AG、Johnson Controls International plc、Schneider Electric SEといった企業が、ハードウェア、ソフトウェア、マネージドサービスを組み合わせた統合プラットフォームを提供し、市場をリードしています。その他、ABB Ltd.、Cisco Systems Inc.、IBM Corporation、Huawei Technologies Co., Ltd.、Legrand SA、Emerson Electric Co.、Delta Electronics, Inc.、Robert Bosch GmbH、Hitachi, Ltd.、United Technologies Corp. (Carrier)、Trane Technologies plcなどが主要な競合企業として挙げられます。

結論

スマートビルディング市場は、環境規制の強化、IoT技術の進化、都市化の進展といった要因に支えられ、今後も堅調な成長が予測されます。一方で、既存システムの課題や技術的なスキルギャップ、プライバシー問題への対応が、さらなる市場拡大の鍵となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OECD商業用不動産におけるネットゼロカーボン義務の拡大

- 4.2.2 リアルタイム分析を推進するビルIoTセンサー導入の普及

- 4.2.3 統合プラットフォームを可能にするOT-ITサイバーセキュリティフレームワークの収束

- 4.2.4 北米におけるスマート改修を加速する公益事業のデマンドレスポンスインセンティブ

- 4.2.5 運用回復力のためのアジアにおける急速な都市キャンパスデジタルツイン導入

- 4.2.6 グリーンビルディング投資を促進するEUタクソノミー要件

-

4.3 市場の阻害要因

- 4.3.1 既存のストックにおける相互運用性を妨げる断片化されたレガシーBMSプロトコル

- 4.3.2 2024年以降の不足による半導体集約型デバイスの設備投資インフレ

- 4.3.3 欧州におけるクラウドベースのビル分析を制限するデータプライバシーの懸念

- 4.3.4 新興市場におけるAI対応施設管理のスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ビルエネルギー管理システム

- 5.1.1.2 インフラ管理システム

- 5.1.1.3 インテリジェントセキュリティシステム

- 5.1.1.4 照明制御システム

- 5.1.1.5 HVAC制御システム

- 5.1.1.6 その他のソリューション

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 接続技術別

- 5.2.1 有線

- 5.2.2 無線

- 5.2.2.1 Wi-Fi

- 5.2.2.2 ZigBee / Z-Wave

- 5.2.2.3 Bluetooth Low Energy

- 5.2.2.4 6LoWPANおよびその他

-

5.3 建物ライフサイクル別

- 5.3.1 新築

- 5.3.2 改修

-

5.4 建物タイプ別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.2.1 オフィス

- 5.4.2.2 小売

- 5.4.2.3 ホスピタリティ

- 5.4.2.4 空港および交通ハブ

- 5.4.3 産業およびロジスティクス

- 5.4.4 機関 (医療、教育、政府)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 中東

- 5.5.4.1 サウジアラビア

- 5.5.4.2 アラブ首長国連邦

- 5.5.4.3 トルコ

- 5.5.4.4 その他の中東諸国

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.5.3 ケニア

- 5.5.5.4 その他のアフリカ諸国

- 5.5.6 アジア太平洋

- 5.5.6.1 中国

- 5.5.6.2 インド

- 5.5.6.3 日本

- 5.5.6.4 韓国

- 5.5.6.5 ASEAN

- 5.5.6.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Johnson Controls International plc

- 6.4.5 ABB Ltd.

- 6.4.6 Cisco Systems Inc.

- 6.4.7 IBM Corporation

- 6.4.8 Huawei Technologies Co., Ltd.

- 6.4.9 Legrand SA

- 6.4.10 Emerson Electric Co.

- 6.4.11 Delta Electronics, Inc.

- 6.4.12 Robert Bosch GmbH

- 6.4.13 Hitachi, Ltd.

- 6.4.14 United Technologies Corp. (Carrier)

- 6.4.15 Trane Technologies plc

- 6.4.16 Avnet, Inc. (IoTConnect)

- 6.4.17 Softdel (UNIDEL Group)

- 6.4.18 Verdigris Technologies, Inc.

- 6.4.19 KMC Controls, Inc.

- 6.4.20 BuildingIQ, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートビルディングとは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ分析といった先進技術を駆使し、ビル内の様々な設備やシステム(空調、照明、セキュリティ、電力、エレベーターなど)を統合的に管理・最適化する次世代の建物のことを指します。単に自動化されたビルとは異なり、収集された膨大なデータをリアルタイムで分析し、ビルの運用状況を「見える化」するだけでなく、そのデータに基づいて自律的に判断を下し、環境を最適化する能力を持つ点が最大の特徴です。これにより、居住者や利用者の快適性、安全性、生産性の向上、エネルギー効率の最大化、運用コストの削減、さらには環境負荷の低減といった多岐にわたるメリットを実現することを目指しています。まるで生命体のように、常に学習し、進化し続ける「生きているビル」と表現することもできます。

スマートビルディングは、その導入目的や機能の範囲によっていくつかの種類に分類できます。一つは「エネルギー管理特化型」で、主にBEMS(ビルエネルギー管理システム)やHEMS(家庭用エネルギー管理システム)を活用し、電力消費の最適化や再生可能エネルギーの効率的な利用に重点を置きます。次に「快適性・生産性向上型」は、室内の温度、湿度、照度、空気質などをセンサーで常時監視し、AIが居住者の行動パターンや好みを学習して最適な環境を自動で提供することで、居住者のウェルビーイングやオフィスワーカーの生産性向上を図ります。また、「セキュリティ強化型」は、顔認証システム、侵入検知センサー、監視カメラなどを統合し、高度なセキュリティ体制を構築します。さらに、これらの要素を包括的に組み合わせた「統合型」が最も包括的なスマートビルディングであり、新築ビルでは設計段階から、既存ビルではレトロフィット(後付け)によって、段階的にスマート化を進めるケースも多く見られます。

スマートビルディングの用途は多岐にわたり、様々な施設でその価値を発揮しています。オフィスビルでは、従業員の快適性向上と生産性向上を目指し、会議室の予約システムと連動した空調・照明制御、混雑状況に応じた換気調整、さらには従業員の健康状態をサポートする環境管理が行われます。商業施設では、顧客の動線を分析して店舗レイアウトやプロモーションを最適化したり、パーソナライズされた情報提供を通じて顧客体験を向上させたりします。病院や医療施設では、患者の安全管理、医療機器の効率的な運用、感染症対策のための高度な換気システムなどが導入されます。ホテルでは、ゲストのチェックインからチェックアウトまでをスムーズにし、客室の環境を個人の好みに合わせて自動調整することで、滞在体験の質を高めます。集合住宅では、居住者の利便性向上、セキュリティ強化、共用施設の効率的な管理に貢献し、工場や倉庫では、設備監視、環境制御、作業員の安全確保、物流の最適化などに活用されています。

スマートビルディングを支える基盤技術は多岐にわたります。まず、IoT(Internet of Things)は、ビル内のあらゆる機器やセンサーをインターネットに接続し、リアルタイムでデータを収集する役割を担います。次に、AI(人工知能)は、収集された膨大なデータを分析し、パターン認識、予測、異常検知、そして最適な制御アルゴリズムの生成を行います。ビッグデータ分析は、これらの大量のデータを処理し、ビルの運用効率化や新たな価値創造のための洞察を引き出します。クラウドコンピューティングは、データの保存、処理、アプリケーションの実行基盤を提供し、5GやLPWA(Low Power Wide Area)などの通信技術は、高速かつ広範囲、低遅延でのデータ伝送を可能にします。また、BEMS(ビルエネルギー管理システム)やBAS(ビルディングオートメーションシステム)は、空調、照明、電力などの設備を一元的に管理・制御する中核システムです。さらに、物理空間のデジタルレプリカを作成するデジタルツイン技術は、シミュレーションによる最適化や予知保全に貢献し、サイバーセキュリティ技術は、これらのシステムとデータを外部の脅威から保護するために不可欠です。

スマートビルディング市場は、複数の要因によって急速な拡大を見せています。最も大きな推進力の一つは、地球温暖化対策と脱炭素化への世界的な要請です。ビルが消費するエネルギーは全体の相当部分を占めるため、エネルギー効率の改善は喫緊の課題であり、スマートビルディングはその解決策として注目されています。また、労働人口の減少や働き方改革の進展に伴い、従業員の生産性向上とウェルビーイングを重視した快適なオフィス環境への需要が高まっています。新型コロナウイルス感染症のパンデミックは、非接触技術の導入や換気システムの最適化など、衛生管理の重要性を再認識させ、スマートビルディングの導入を加速させました。技術面では、IoTデバイスの低コスト化、AIの進化、高速通信網の普及が、スマートビルディングの実現可能性を高めています。一方で、初期投資の高さ、既存ビルへの導入の難しさ、サイバーセキュリティリスク、そしてデータプライバシーの確保といった課題も存在し、これらを克服するための技術開発や制度設計が求められています。

スマートビルディングの未来は、さらなる自律性と統合性の深化に向かっています。AIはより高度な自己学習能力を獲得し、ビルの運用を人間が介入することなく最適化できるようになるでしょう。単一のビルに留まらず、地域や都市全体のインフラと連携する「スマートシティ」の中核要素として機能し、交通、エネルギー供給、防災など、都市機能全体を最適化する役割を担うことが期待されます。災害発生時には、レジリエンス(回復力)の高いビルとして、利用者の安全確保や事業継続計画(BCP)に貢献する能力も強化されるでしょう。また、居住者や利用者の健康、快適性、幸福度(ウェルビーイング)を最大化するためのパーソナライズされたサービスがさらに進化し、ビルが単なる箱ではなく、人々の生活を豊かにするパートナーへと変貌していきます。サステナビリティへの貢献も一層進み、ゼロエネルギービルやカーボンニュートラルビルが標準となり、ビルが環境負荷を低減するだけでなく、積極的に再生可能エネルギーを生成・供給する存在となる可能性も秘めています。ビルが生成する膨大なデータは、新たなビジネスモデルやサービス創出の源泉となり、その価値は計り知れません。