スマートシティインフラNDT市場の市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートシティインフラNDT市場レポートは、検査方法(超音波検査、放射線検査など)、インフラ資産の種類(道路・橋梁、建物・スマート施設など)、サービスの種類(検査サービス、機器販売など)、エンドユーザー(地方自治体など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートシティインフラNDT(非破壊検査)市場の概要

本レポートは、スマートシティインフラNDT市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、試験方法(超音波探傷試験、放射線透過試験など)、インフラ資産タイプ(道路・橋梁、建物・スマート施設など)、サービスタイプ(検査サービス、機器販売など)、エンドユーザー(地方自治体など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要と主要なポイント

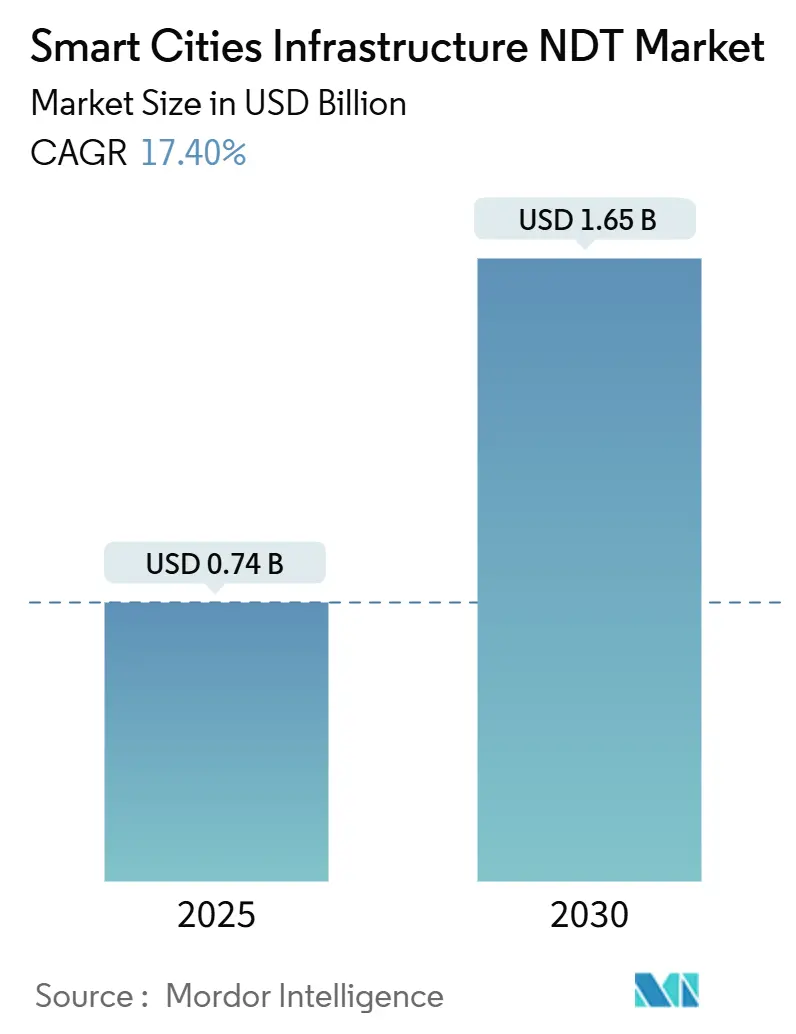

スマートシティインフラNDT市場は、2025年には0.74億米ドルと推定され、2030年までに1.65億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.4%と見込まれています。この急成長は、老朽化した資産の安全性確保、パンデミック後の景気刺激策の活用、および5G対応都市ネットワークにおけるデジタル監視の組み込みに対する地方自治体の緊急性の高まりを反映しています。センサーグリッドの急速な展開、より厳格な安全規制、AI駆動型分析の進展が、継続的な構造健全性検証の需要を増大させています。同時に、定期的な検査から予測的で常時監視への移行が、長期的なサービス契約を促進し、市場に持続的な成長の勢いを与えています。競争上の優位性は、リアルタイムデータストリームとクラウド分析の統合、官民パートナーシップモデルを通じた調達の円滑化、および自動化による労働力不足への対応にかかっています。

主要なレポートのポイント

* エンドユーザー別: 地方自治体が2024年に40.4%の収益シェアを占め、施設管理会社は2030年までに18.9%の最速CAGRを記録すると予測されています。

* 試験方法別: 超音波探傷試験が2024年のスマートシティインフラNDT市場シェアの34.2%を占め、ドローンベースの目視検査は2030年までに19.2%のCAGRで拡大すると予測されています。

* インフラ資産タイプ別: 道路・橋梁が2024年のスマートシティインフラNDT市場規模の28.5%を占め、通信・データセンターは2030年までに19.4%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に36.7%のシェアでスマートシティインフラNDT市場を支配しました。対照的に、アジア太平洋地域は2024年から2030年まで19.1%のCAGRを記録すると予測されています。

市場の推進要因

スマートシティインフラNDT市場の成長を牽引する主な要因は以下の通りです。

1. 5G対応スマートシティセンサーグリッドの急速な展開(CAGRへの影響: +3.2%):

都市が5Gネットワークの展開を急ぐ中、自律走行車の調整、緊急対応、市民向けの高帯域幅サービスの基盤となるタワー、光ファイバー導管、エッジノードの密集したアレイを保護する必要があります。2024年に発表されたETSIの更新ガイドラインでは、通信構造の定期的な非破壊検査が義務付けられており、地方自治体はライブデータフィードを備えた統合監視ソリューションの採用を促されています。超音波、音響、振動センサーとクラウドダッシュボードを組み合わせたNDTプロバイダーは、リアルタイムの欠陥アラートがネットワーク障害を防ぎ、公共の安全を向上させるため、複数年契約を獲得しています。これにより、ハードウェア販売と継続的な分析サブスクリプションが即座に増加し、市場に大きな推進力をもたらしています。北米とアジア太平洋地域が初期展開をリードし、そのベンチマークがヨーロッパ、ラテンアメリカ、中東での展開に影響を与えています。

2. OECD諸国における老朽化した重要インフラの寿命延長試験の需要(CAGRへの影響: +4.1%):

北米とヨーロッパの橋梁、トンネル、水道管の60%以上が設計寿命を超えており、2030年までに3.7兆米ドルの投資ギャップが生じています(OECD報告)。都市のエンジニアは、全面的な交換ではなく、既存資産からさらに数十年間の寿命を引き出すために継続的なNDTを展開しています。コンクリートや鋼梁のハウジングに埋め込まれた常設センサーは、超音波および音響放出を24時間体制で収集し、AIモデルに供給して、日単位の精度で疲労を予測します。この変化により、NDTは定期的なコスト項目から不可欠なライフサイクル戦略へと転換し、資格のあるサービスプロバイダーに安定した収益をもたらしています。都市議会が新しい安全法規を遵守しつつ予算の予測可能性を求めるため、10年を超える長期のコンセッション契約がますます一般的になっています。

3. パンデミック後の景気刺激策による回復力のある都市資産への資金投入(CAGRへの影響: +2.8%):

米国のインフラ投資雇用法やヨーロッパの復興レジリエンスファシリティなどの政府の景気刺激策は、スマートブリッジ、道路、公益事業グリッドに数十億ドルを割り当てています。検査と監視は現在、助成金対象費用として認められており、地方自治体はNDTセンサーとクラウドプラットフォームを資本プロジェクトに組み込むことができます(米国運輸省報告)。都市がコンプライアンス文書を作成するのを支援するプロバイダーは、優先ベンダーの地位を確保し、スマートシティインフラNDT市場における契約量を加速させています。景気刺激策の支出は2025年から2027年に集中しているため、機器と技術者を迅速に動員できるベンダーが重要なタイミングの優位性を握っています。

4. AIを活用したリアルタイム欠陥分析によるNDT導入のROI向上(CAGRへの影響: +3.5%):

2024年のIEEEレビューによると、機械学習モデルは欠陥検出精度を最大40%向上させ、誤検出を大幅に削減します。Waygate Technologiesなどのベンダーは、超音波プローブ内にエッジAIを統合し、即座に深刻度評価と推奨される修理期間を提供しています。これらの洞察により、資産所有者は閾値がアクションを正当化する場合にのみメンテナンスをスケジュールでき、NDT投資を正当化する測定可能な節約につながります。この機能は、技術者の専門知識を補完することで労働力不足も緩和します。価値の証明が広まるにつれて、購入に対する異論が減少し、長期的にスマートシティインフラNDT市場を支える好循環が生まれています。

5. カーボンニュートラル改修監査の義務化による検査量の増加(CAGRへの影響: +2.3%):

ヨーロッパと北米を中心に、カーボンニュートラル改修監査の義務化が検査量を増加させています。これは、エネルギー効率の向上と排出量削減を目指す都市にとって不可欠な要素であり、NDT技術が建物の構造健全性や断熱性能の評価に利用されています。

6. 官民パートナーシップモデルの拡大による調達障壁の低下(CAGRへの影響: +1.9%):

官民パートナーシップ(PPP)モデルの採用が増加しており、特に新興市場で顕著です。これにより、地方自治体が高額な初期投資を回避し、NDTサービスをより容易に調達できるようになり、市場の成長を促進しています。

市場の抑制要因

スマートシティインフラNDT市場の成長を妨げる主な要因は以下の通りです。

1. 大規模プロジェクトにおける認定レベルIII技術者の不足(CAGRへの影響: -2.4%):

米国非破壊検査協会(ASNT)は、世界中で15,000人のレベルIII技術者の unfilled な役割を報告しており、このギャップがプロジェクトのタイムラインを延長し、人件費を膨らませています。都市インフラの監査には、多くのシニアスペシャリストの同時展開が必要ですが、認定経路には5~7年かかります。雇用主は、迅速なコースを補助したり、検査ソフトウェアに仮想コーチングを組み込んだりして対応していますが、供給制約は少なくとも2027年まで続くと予想されています。インドや東南アジアの一部など、スマートシティ建設が最も急ピッチで進む市場では、この圧力が最も深刻であり、プロジェクトの全体的な範囲を遅らせ、短期的な市場成長を抑制する可能性があります。

2. 自治体の調達サイクルの断片化による契約締結の遅延(CAGRへの影響: -1.8%):

地方自治体の調達プロセスはしばしば断片化されており、契約の締結が遅れる原因となっています。これは、特に発展途上国で顕著であり、市場の迅速な拡大を妨げる要因となっています。

3. 高度なロボットおよびドローンベースシステムの高額な初期費用(CAGRへの影響: -2.1%):

先進的なロボットやドローンベースのNDTシステムは、高い初期投資が必要であり、特に中小規模のサービスプロバイダーにとっては導入の障壁となります。これにより、技術の普及が遅れる可能性があります。

4. スマートグリッドにおけるNDTデバイスのサイバーセキュリティ懸念(CAGRへの影響: -1.5%):

NISTの調査によると、地方自治体のITリーダーの40%が、IoTデバイスのセキュリティをネットワーク監視ツールの採用における最大の障壁として挙げています。侵入は欠陥の読み取りを偽造したり、重要インフラのより広範な妨害行為の経路を作成したりする可能性があります。2024年に発効する欧州連合のサイバーレジリエンス法は、必須サービスで使用されるデバイスにベースライン暗号化と侵入ログの実施を義務付けています。コンプライアンスは機器コストを上昇させ、調達サイクルを延長させますが、特に防衛上機密性の高い場所で顕著です。しかし、時間の経過とともに、標準化されたセキュリティフレームワークは、エンドツーエンドの保護を実証できる確立されたベンダーを優遇する傾向があり、サイバー成熟したプロバイダーを中心にスマートシティインフラNDT市場を統合する可能性があります。

セグメント分析

1. 試験方法別: 超音波探傷試験がリードを維持し、ドローン検査が加速

超音波探傷試験は、表面処理なしで内部欠陥を検出できる能力と、広範な規制承認を得ていることから、2024年のスマートシティインフラNDT市場で34.2%の市場シェアを占めました。地方自治体の橋梁当局や水道事業者は、日常的な規定で超音波スキャンを指定しており、ポータブルおよび常設埋め込み型トランスデューサーの両方で安定した需要を生み出しています。超音波ソリューションの市場規模は、新しいフェーズドアレイデバイスがスキャン時間を短縮し、AIベースの欠陥ライブラリを統合することで、2030年までに0.55億米ドルに達すると予測されています。

ドローンによる目視検査は、19.2%のCAGRで成長しており、都市回廊での視界外飛行を許可する飛行安全規則の進化により勢いを増しています。高解像度光学系とLiDARを搭載した群れドローンは、手動のロープアクセスよりもはるかに速く、ファサード、通信マスト、ソーラーアレイからデータを収集します。分析プラットフォームが画像を都市規模のデジタルツインに結合するにつれて、欠陥の特定が自動化され、コストと作業員の安全を優先する施設管理者による採用が促進されています。放射線透過試験、電磁気試験、サーモグラフィ、音響試験などの方法はそれぞれ特定のニッチを占めていますが、ISO 9712の2024年更新により、人員資格が標準化され、方法間の品質が向上し、単一のプロバイダーに多分野の契約が授与される機会が生まれています。

2. インフラ資産タイプ別: 道路・橋梁が支出を牽引し、通信が急増

道路・橋梁は、法定検査サイクルと地方自治体の管理下にある膨大な線形キロメートルにより、2024年の収益の28.5%を占めました。米国だけでも、橋梁の改修に年間400億米ドルが割り当てられており、その多くがコンクリートデッキや鋼梁の超音波、音響、地中レーダー試験に投入されています。これらの資産のスマートシティインフラNDT市場規模は、老朽化した州間高速道路や鉄道高架橋が寿命延長改修を受けるにつれて、2030年まで着実に拡大すると予測されています。

通信・データセンターは、5Gスモールセル高密度化、光ファイバーバックホール、エッジ施設が交通量の多い地域で増殖するにつれて、19.4%のCAGRを記録する最速成長セクターです。高周波電磁波曝露は構造健全性により厳格な許容範囲を課し、より高密度の検査スケジュールを必要とします。通信グレードの安全クリアランスとRF対応試験プロトコルを持つプロバイダーは、プレミアム料金を獲得しています。建物、電力網、水道網、鉄道システムは、特にエネルギー効率指令やスマートモビリティプログラムがレガシー資産をセンサー豊富な代替品に置き換える場所で、一貫した支出を引き続き集めています。

3. サービスタイプ別: 検査サービスが優位を占め、ソフトウェア分析が台頭

検査サービスは、現場作業の労働集約的な性質と、認定された署名を必要とするコンプライアンス規則を反映して、2024年の収益の45.1%を占めました。複数年のマスターサービス契約は、橋梁、トンネル、変電所全体にわたる定期的な検査をバンドルし、ベンダーに予測可能なキャッシュフローをもたらします。機器販売は、高性能スキャナーが長い交換サイクルを必要とするため、より緩やかに進展しています。小規模な地域プレイヤーが資産軽量モデルを選択するため、リースおよびレンタルラインが成長しています。

特に、ソフトウェアと分析は21.6%のCAGRで最速の成長率を記録しています。クラウドダッシュボードは、マルチモーダルセンサーフィードを取り込み、異常検出のためにAIを重ね合わせ、メンテナンス作業指示を発行し、生の読み取り値を意思決定グレードのインテリジェンスに変換します。いくつかの都市は現在、入札者がオープンAPIデータハンドオフを提供することを義務付けており、分析をNDTとより広範なデジタルツインエコシステムを連携させる接着剤として位置付けています。トレーニングと認定サービスも拡大しており、ベンダーは独自のコースウェアを収益化して技術者のスキルアップを加速させ、スマートシティインフラNDT市場を妨げているレベルIIIの不足を部分的に緩和しています。

4. エンドユーザー別: 地方自治体が最大の支出を行い、施設管理会社が急速に拡大

地方自治体は、安全法規が検査の文書化を義務付け、高名な崩壊事故後に政治的責任が強化されるため、2024年の支出の40.4%を占めました。彼らはしばしば、道路、電力、建物ポートフォリオ全体をバンドルする複数年フレームワークを作成し、幅広いモダリティカバレッジを持つベンダーを優遇します。

施設管理会社は、18.9%のCAGRで成長の牽引役です。オフィスタワーや複合施設がスマートHVAC、太陽光発電、自動駐車を組み込むにつれて、不動産管理者は構造健全性とエネルギー目標を検証するために専門的なNDTを外部委託しています。公益事業および交通当局は、グリッドの近代化と交通システムの更新においてかなりのシェアを維持しています。独立した検査機関は、特に調達法が外部保証を要求する管轄区域において、公共および民間の所有者の両方に対して第三者検証者として機能します。

地域分析

1. 北米:

2024年の収益の36.7%を占め、1.2兆米ドルのインフラ投資雇用法に支えられています。連邦政府のマッチング助成金は、橋梁の改修、スマートハイウェイセンサー、都市交通のアップグレードに資金を投入し、これらすべてに検査条項が組み込まれています。米国はまた、ドローン飛行免除とAI倫理ガイドラインをリードしており、自動評価プラットフォームの早期商業化を可能にしています。カナダは、気候変動レジリエンスのためのライフサイクル監視に焦点を当てた1.8兆カナダドル(1.35兆米ドル)の国家インフラ評価を通じて勢いを加えています。

2. アジア太平洋:

19.1%のCAGRで成長すると予測されており、加速の焦点となっています。中国の第14次5カ年計画は、スマートシティインフラに1.4兆米ドルを割り当てており、AI対応の安全診断に重点を置いています。インドの100都市ミッションは、当初から統合NDTを必要とするICT豊富な都市中心部に280億米ドルを投入しています。東南アジア諸国は、多国間開発銀行の支援を受けて、高架鉄道や光ファイバー網に多額の投資を行っており、現在のニーズに遅れている認定検査能力に対する国境を越えた需要を促進しています。

3. ヨーロッパ:

グリーンディールのもとで着実に拡大を続けています。改修波は2030年までに3500万棟の建物改修を目指しており、それぞれに熱画像と超音波壁厚チェックが必要となります。改訂されたユーロコードは、より厳格な橋梁疲労基準を施行しており、検査頻度の増加につながっています。

4. 中東・アフリカ:

絶対的な規模は小さいものの、湾岸ビジョン2030の青写真とアフリカ連合のスマートシティパイロットに関連する強力なプロジェクトパイプラインを示しています。これらの地域では官民パートナーシップ構造が支配的であり、ベンダーのパフォーマンスリスクを引き受ける能力が決定的な要因となっています。

競争環境

スマートシティインフラNDT市場は中程度に断片化されており、上位5社が収益の大部分を占めています。SGS、Bureau Veritas、Intertekはそれぞれ8%未満を占めています。これらの既存企業は、グローバルなラボネットワーク、確立されたISO認定、政府とのつながりを活用して、全国的な検査義務を確保しています。彼らは現在、SGSが2025年9月にInspectAIを8500万米ドルで買収したように、分析の深さを強化するためにAIブティックを買収しています。

専門技術企業は、独自のコンピュータービジョン、ロボット工学、エッジAIを活用して、特に通信マストドローンや自律型下水道クローラーなどのニッチな契約を獲得しています。自動検査の特許出願は2024年に45%増加しており、イノベーションの激しさを強調しています。MicrosoftやSiemensなどのクラウド大手とのコラボレーションは、物理的な試験とデジタルツインエコシステムの間の融合を示しており、検査会社とソフトウェアインテグレーターの境界を曖昧にしています。

労働力不足は戦略を形成しています。大手プロバイダーは、レベルIIIの専門家が拡張現実ヘッドセットを介して現場のジュニアクルーを監督する遠隔検査センターを開拓し、生産性を向上させ、専門知識を世界中に広げています。セキュリティ資格も差別化要因となります。Zetecの接続デバイスに対するISO 27001認証は、2025年に地方自治体の交通トンネル契約を獲得しました。全体として、価格決定力は均衡していますが、所有者は資産の稼働時間を保証できるワンストップパートナーをますます好み、市場は緩やかな統合に向かっています。

スマートシティインフラNDT業界のリーダー

* Applus Services S.A.

* Eddyfi Technologies Inc.

* Zetec Inc.

* Olympus-Evident Corporation

* MISTRAS Group Inc.

最近の業界動向

* 2025年9月: SGSはAIを活用した検査会社InspectAIを8500万米ドルで買収し、デジタルスマートシティ監視機能を拡大しました。

* 2025年8月: Bureau VeritasはMicrosoftと提携し、NDTフィードをAzure IoTサービスと統合するクラウド監視プラットフォームを立ち上げました。

* 2025年7月: Intertekは、アジア太平洋地域に15のスマートシティラボを開設するために5000万米ドルを発表し、5G資産認定をターゲットにしました。

* 2025年6月: MISTRAS Groupは、大型構造物の目視検査能力を強化するために、ドローン専門会社SkyTech Solutionsを3500万米ドルで買収しました。

この市場は、技術革新とインフラ投資の増加により、今後も堅調な成長が期待されます。

このレポートは、「グローバルスマートシティインフラNDT(非破壊検査)市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会までを網羅しています。

エグゼクティブサマリーとして、スマートシティインフラNDT市場は2025年に0.74億米ドルと評価されており、2030年までに年平均成長率(CAGR)17.4%で拡大し、1.65億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G対応スマートシティセンサーグリッドの急速な展開。

* OECD諸国における老朽化した重要インフラの寿命延長検査の需要増大。

* パンデミック後の景気刺激策による強靭な都市資産への資金投入。

* カーボンニュートラル改修監査の義務化による検査量の増加。

* AIを活用したリアルタイム欠陥分析によるNDT導入の投資収益率(ROI)向上。

* 官民パートナーシップモデルの拡大による調達障壁の低下。

一方で、市場の成長を阻害する要因も存在します。

* 大規模プロジェクトに対応できる認定レベルIII技術者の不足。

* 地方自治体の調達サイクルの細分化による契約締結の遅延。

* 高度なロボット工学およびドローンベースシステムの初期設備投資の高さ。

* スマートグリッドにおけるNDT接続デバイスに関するサイバーセキュリティへの懸念。

市場規模と成長予測は、以下の様々な側面から詳細に分析されています。

* 検査方法別: 超音波検査、放射線検査、電磁検査、サーモグラフィ検査、アコースティックエミッション検査、目視検査(ドローンおよびROV)などが含まれます。特に、超音波検査は2024年に34.2%と最大の収益シェアを占めています。

* インフラ資産タイプ別: 道路・橋梁、建物・スマート施設、送配電網、上下水道網、公共交通・鉄道システム、通信・データセンターなどが対象です。

* サービスタイプ別: 検査サービス、機器販売、機器レンタル・リース、トレーニング・認証、ソフトウェア・分析サービスに分類されます。

* エンドユーザー別: 地方自治体、公益事業者・エネルギー事業者、交通当局、施設管理会社、独立検査機関などが含まれます。施設管理会社は2030年まで18.9%のCAGRで最も急速に拡大すると予測されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに細分化されています。この中で、アジア太平洋地域は2030年まで19.1%のCAGRで最も急速に成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてApplus Services S.A.、Bureau Veritas S.A.、SGS SA、MISTRAS Group Inc.、TUEV Rheinland AG、Olympus-Evident Corporationなどを含む主要企業のプロファイルが詳細に記述されています。

また、市場の機会と将来展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応スマートシティセンサーグリッドの急速な展開

- 4.2.2 OECD都市における老朽化した重要インフラの寿命延長試験の需要

- 4.2.3 パンデミック後の景気刺激策資金が回復力のある都市資産に充当される

- 4.2.4 カーボンニュートラル改修監査の義務化が検査量を増加させる

- 4.2.5 AIを活用したリアルタイム欠陥分析がNDT導入のROIを向上させる

- 4.2.6 官民連携モデルの増加が調達障壁を低減させる

-

4.3 市場の阻害要因

- 4.3.1 大規模プロジェクトにおける認定レベルIII技術者の不足

- 4.3.2 分断された地方自治体の調達サイクルが契約締結を遅らせる

- 4.3.3 高度なロボット工学およびドローンベースシステムに対する高い初期設備投資

- 4.3.4 スマートグリッドにおける接続されたNDTデバイスに関するサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 検査方法別

- 5.1.1 超音波探傷検査

- 5.1.2 放射線透過検査

- 5.1.3 電磁探傷検査

- 5.1.4 サーモグラフィ検査

- 5.1.5 アコースティックエミッション検査

- 5.1.6 目視検査(ドローンおよびROV)

-

5.2 インフラ資産タイプ別

- 5.2.1 道路および橋梁

- 5.2.2 建物およびスマート施設

- 5.2.3 送配電網

- 5.2.4 上下水道網

- 5.2.5 公共交通機関および鉄道システム

- 5.2.6 通信およびデータセンター

-

5.3 サービスタイプ別

- 5.3.1 検査サービス

- 5.3.2 機器販売

- 5.3.3 機器レンタルおよびリース

- 5.3.4 トレーニングおよび認証

- 5.3.5 ソフトウェアおよび分析

-

5.4 エンドユーザー別

- 5.4.1 地方自治体

- 5.4.2 公益事業体およびエネルギー事業者

- 5.4.3 交通当局

- 5.4.4 施設管理会社

- 5.4.5 独立検査機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Applus Services S.A.

- 6.4.2 Bureau Veritas S.A.

- 6.4.3 SGS SA

- 6.4.4 Intertek Group plc

- 6.4.5 MISTRAS Group Inc.

- 6.4.6 TUEV Rheinland AG

- 6.4.7 DEKRA SE

- 6.4.8 DNV AS

- 6.4.9 Element Materials Technology Group

- 6.4.10 Acuren Inspection Inc.

- 6.4.11 Eddyfi Technologies Inc.

- 6.4.12 Zetec Inc.

- 6.4.13 Olympus-Evident Corporation

- 6.4.14 Sonatest Ltd.

- 6.4.15 TSC Subsea Ltd.

- 6.4.16 ROSEN Swiss AG

- 6.4.17 XARION Laser Acoustics GmbH

- 6.4.18 Waygate Technologies (Baker Hughes Company)

- 6.4.19 Innospection Ltd.

- 6.4.20 IBG NDT System Corp.

- 6.4.21 Magnaflux Corporation

- 6.4.22 Cygnus Instruments Ltd.

- 6.4.23 Advanced Corrosion Technologies and Training

- 6.4.24 Tech Mahindra (Smart Infra NDT Solutions)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートシティインフラNDTとは、スマートシティの実現に不可欠な都市インフラの健全性を、非破壊検査(Non-Destructive Testing: NDT)技術を用いて効率的かつ継続的に評価・管理する取り組みを指します。スマートシティは、IoT、AI、ビッグデータなどの先端技術を活用し、都市機能の最適化、持続可能性の向上、住民の生活の質の向上を目指す都市であり、その基盤となる道路、橋梁、トンネル、上下水道、電力網、通信網、建築物といったインフラの健全性維持は極めて重要です。NDTは、対象物を破壊することなく内部や表面の欠陥、劣化状況、材質特性などを評価する技術であり、スマートシティの文脈では、これらの技術をデジタル化、自動化、ネットワーク化することで、インフラの予防保全や予知保全を実現し、ライフサイクルコストの削減、災害リスクの低減、住民の安全確保に貢献します。

スマートシティインフラNDTで用いられる非破壊検査の種類は多岐にわたります。伝統的な非破壊検査技術としては、超音波を用いて内部の欠陥や厚さを測定する超音波探傷(UT)、放射線を用いて内部の欠陥や溶接部の健全性を評価する放射線透過検査(RT)、磁性材料の表面や表層の欠陥を検出する磁粉探傷(MT)、表面に開口した欠陥を検出する浸透探傷(PT)、導電性材料の表面や表層の欠陥を検出する渦電流探傷(ET)などがあります。これらに加え、スマートシティのインフラ管理において特に注目されているのは、赤外線サーモグラフィ(IRT)によるコンクリート構造物の剥離や浮き、漏水箇所の検出、地中レーダー探査(GPR)による地中埋設物の位置特定や空洞、コンクリート内部の鉄筋位置や劣化状況の把握、音響・振動解析による構造物の異常検知、レーザースキャンによる3D形状計測や変位・変形監視、そして光ファイバーセンサーによるひずみ、温度、振動のリアルタイム監視などです。これらの技術は、それぞれ異なる物理現象を利用してインフラの様々な側面を評価し、その健全性診断に貢献します。

スマートシティインフラNDTの用途は、都市インフラのあらゆる領域に及びます。例えば、橋梁やトンネルでは、疲労亀裂、腐食、コンクリートの剥離・浮き、内部空洞、変位などを検出するために用いられます。道路においては、路面のひび割れ、陥没、地下空洞、舗装の劣化状況を把握し、補修計画の策定に役立てられます。上下水道管では、漏水箇所、腐食の進行、管路の変形、詰まりなどを非破壊で診断し、効率的な維持管理を可能にします。電力・通信インフラでは、電線・ケーブルの劣化、接続不良、鉄塔の腐食などを監視し、安定供給を支えます。建築物では、外壁の剥離、構造体の劣化、耐震診断などに活用され、安全性の確保に貢献します。これらの検査を通じて、インフラの劣化状況を早期に発見し、適切なタイミングで補修・更新を行うことで、予防保全や予知保全を実現し、インフラの長寿命化と維持管理コストの最適化を図ります。

関連技術としては、まずIoT(Internet of Things)が挙げられます。多数のセンサーをインフラに設置し、NDTデータをリアルタイムで収集・伝送することで、常時監視体制を構築します。次に、AI(人工知能)は、収集された膨大なNDTデータの解析、異常検知、劣化予測、診断の自動化に不可欠です。ビッグデータ技術は、これらの大量の検査データや監視データを蓄積し、AIによる学習や分析の基盤となります。また、ドローンやロボットは、高所や危険箇所、広範囲のインフラ検査を自動化・効率化するために活用され、目視検査、赤外線サーモグラフィ、レーザースキャン、GPRなどのNDT機器を搭載して運用されます。5GやBeyond 5Gといった高速大容量通信技術は、これらのNDTデータや映像をリアルタイムで伝送し、遠隔地からの監視や制御を可能にします。さらに、デジタルツイン技術は、物理空間のインフラを仮想空間に再現し、NDTデータを用いてその健全性をシミュレーション・予測することで、より高度なインフラ管理を実現します。クラウドコンピューティングは、これらのデータ保存と解析のためのプラットフォームを提供します。

市場背景としては、世界的にインフラの老朽化が深刻な課題となっている点が挙げられます。特に日本を含む多くの先進国では、高度経済成長期に集中的に整備されたインフラが耐用年数を迎えつつあり、その維持管理費の増大が財政を圧迫しています。また、インフラ点検を担う熟練技術者の高齢化と人手不足も深刻であり、検査・診断の自動化や省力化が喫緊の課題となっています。近年頻発する自然災害の激甚化も、インフラの強靭化と早期復旧の重要性を高めています。このような状況下で、スマートシティの推進は、都市全体の最適化を目指す中で、インフラの健全性管理を不可欠な要素として位置づけています。NDT技術と先端デジタル技術の融合は、これらの課題を解決し、持続可能な都市開発(SDGsへの貢献)を実現するための重要な手段として、その市場が拡大しています。

将来展望として、スマートシティインフラNDTはさらなる進化を遂げると考えられます。まず、AIを搭載したドローンやロボットによる検査の自動化・自律化が高度化し、人間が介在することなく、インフラの巡回検査から異常検知、診断までを一貫して行うシステムが普及するでしょう。センサーネットワークの普及により、インフラの健全性を24時間365日リアルタイムで常時監視する体制が確立され、劣化の兆候を早期に捉えることが可能になります。AIとビッグデータ解析の進化により、劣化の進行をより正確に予測し、最適なタイミングで補修・更新を行う「予測保全」が高度化します。デジタルツインとの連携はさらに強化され、仮想空間でのシミュレーションと現実のNDTデータを統合することで、インフラのライフサイクル全体にわたる精緻な管理が実現するでしょう。また、材料科学やナノテクノロジーといった異分野技術との融合により、より高精度で効率的な新たなNDT技術が開発される可能性もあります。国際的なスマートシティの取り組みが進む中で、インフラNDTの技術やデータ形式の国際標準化も進展し、グローバルな協力体制が構築されることも期待されます。最終的には、これらの技術が災害発生時にも迅速な被害状況把握と復旧支援に貢献し、都市のレジリエンス(強靭性)向上に大きく寄与することになるでしょう。