スマートシティ市場規模:シェア、成長動向、予測分析に関する業界レポート (2025年~2030年)

スマートシティ市場レポートは、ソリューション(スマートモビリティ管理、スマート公共安全など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(クラウド、オンプレミス)、エンドユーザー(政府・自治体、住宅など)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

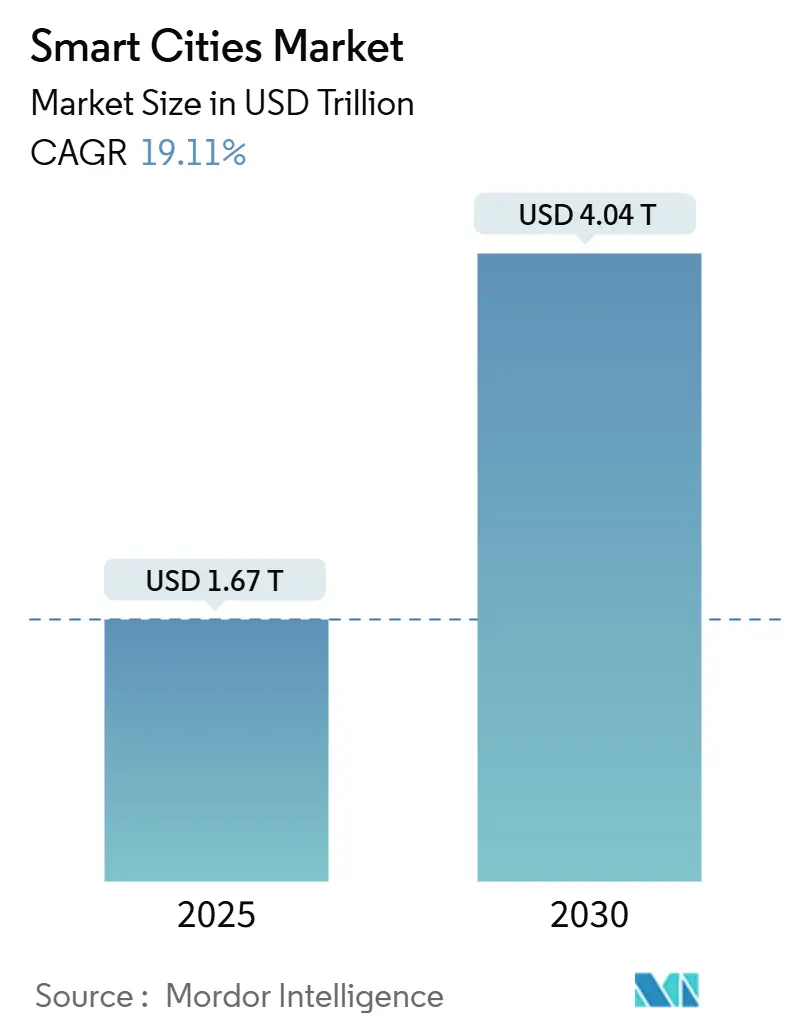

スマートシティ市場は、政府の強力な支援とAIおよびIoTプラットフォームの急速な普及に牽引され、著しい成長を遂げています。2025年には1.67兆米ドルに達し、2030年には4.04兆米ドル規模に拡大すると予測されており、予測期間中の年平均成長率(CAGR)は19.11%と見込まれています。この市場は中程度の集中度を示し、ヨーロッパが最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

市場の主要な推進要因

スマートシティ市場の成長を支える主な要因は以下の通りです。

1. 統合インフラに対する政府資金の急増: 米国のインフラ投資雇用法(Infrastructure Investment and Jobs Act)は、スマートコミュニティ技術に2026年まで年間1億米ドルを計上しており、アジア太平洋地域では都市のデジタル化に年間1580億米ドルが割り当てられています。ラスベガス市が適応型交通信号システムにより年間100万米ドルを節約した事例のように、スマートプラットフォームは高額なインフラ再建の代替手段として機能し、資産寿命を最大30%延長する可能性を秘めています。多層的な資金調達は、モビリティ、エネルギー、安全保障といった隣接プロジェクトへの民間資本の流入を促しています。

2. AIおよびIoTプラットフォームの採用拡大: 各国は、断片化を解消し、分野横断的な採用を加速するために、IoT戦略において統一された標準を推奨しています。シンガポールのインテリジェント交通システムは、リアルタイム分析に基づく適応型信号制御により、交通渋滞を35%削減しています。エッジコンピューティングノードはセンサーデータをローカルで処理し、2030年までに5000億に達すると予測されるスマートエンドポイントのバックホール制限を緩和します。5G-Advanced接続とAIoTアプリケーションの組み合わせは、自律走行シャトルや予測保守に不可欠なサブミリ秒の応答時間を可能にし、交通、公益事業、緊急サービスを単一のデータファブリックで連携させる包括的な都市プラットフォームを促進しています。

3. エネルギーポジティブ地区のパイロットプロジェクトによる公益事業支出の加速: ヨーロッパのSyn.ikiaプログラムは、デジタルツインを設計ワークフローに組み込むことで、近隣地域が消費する以上の電力を生成し、40~60%の効率向上を達成できることを示しています。公益事業者も、家庭が余剰電力をネットワークに売却できる双方向スマートグリッドのアップグレードに資金を投入しており、配電効率を最大25%向上させています。これらのパイロットプロジェクトは、公益事業者がセンサー、メーター、AI分析に投資する商業的根拠を証明し、市場で最も速いソリューションレベルのCAGRを牽引しています。

4. デジタルツインの採用による自治体調達サイクルの短縮: ソフトウェアレプリカが登場する以前は、インフラ入札は18ヶ月以上かかることが一般的でした。ヘレンベルク市は3D環境モデルを使用して気流や騒音の影響を検証し、コミュニティの承認を得ながらリードタイムを1年未満に短縮しています。ヘルシンキは衛星データとクラウドソーシング入力を統合し、数年かかっていた計画サイクルを数ヶ月に短縮するモジュール型都市情報システムを構築しました。シンガポールやチューリッヒの事例は、データレイヤーが統合されれば、同じデジタルツインが交通最適化、災害対策、施設保守をサポートし、部門横断的なプラットフォーム投資の正当化を容易にすることを示しています。

5. 米国の都市におけるプライベートCBRS 5Gスペクトラムの展開: プライベートCBRS 5Gスペクトラムの展開は、北米地域に特に大きな影響を与え、他の地域への波及効果も期待されています。これは、スマートシティの接続インフラを強化し、低遅延で信頼性の高い通信を可能にする重要な要素となっています。

6. 気候変動対策の義務化: 洪水センサーや熱リスクダッシュボードなどの気候レジリエンス対策の義務化は、特に気候変動に脆弱な地域で緊急に実施されており、スマートシティ技術の導入を加速させています。

市場の主な抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高い初期改修および統合コスト: 既存の建物をスマート化するには、新築に比べて15~25%の追加費用がかかります。特に、集合住宅にEV充電インフラを追加する場合に顕著です。半導体不足は2024年以降、IoTコンポーネント価格を約30%上昇させており、地政学的および気候関連のリスクがサプライチェーンに影響を与えています。断片的な調達を試みたプロジェクトでは、予期せぬ相互運用性の問題により40~60%のコスト超過が報告されています。

2. サイバーセキュリティとデータプライバシーの懸念: アトランタやヨハネスブルグでのランサムウェア攻撃は、単一の侵害が自治体のシステムを麻痺させ、財政的および評判上のリスクをもたらすことを露呈しました。スマートインフラの複雑さは攻撃対象領域を拡大させ、自治体はデジタル予算の25~40%を脅威監視、ゼロトラストアーキテクチャ、サプライヤー監査に振り向けることを余儀なくされています。

3. 断片的な調達と相互運用性の標準: 標準の欠如と調達プロセスの断片化は、異なるシステム間の統合を困難にし、プロジェクトの遅延やコスト超過を引き起こす可能性があります。特に連邦制の国々では、この課題が顕著です。

4. COVID-19後の自治体の財政圧力: COVID-19パンデミック後の財政状況は、特に先進国の自治体において、スマートシティプロジェクトへの投資能力に影響を与えています。

セグメント別分析

* ソリューション別:

* スマートモビリティ管理が2024年の収益の18.2%を占め、最大のソリューションラインとなっています。シンガポールの適応型信号ネットワークは、移動時間を短縮し、データ駆動型渋滞管理のベストプラクティスを確立しました。

* スマートユーティリティは、ヨーロッパのエネルギーポジティブ地区の目標や北米の新興マイクログリッドパイロットプロジェクトにより、2030年までに19.2%のCAGRで最も速く成長すると予測されています。

* スマート公共安全、ビルディングオートメーション、ヘルスケアも、AIビデオ、HVAC最適化、遠隔医療の統合により着実に成長しています。ソリューション間の統合が進み、モビリティデータがエネルギー需要予測に利用され、公共安全センサーが環境モニターとしても機能するようになっています。

* コンポーネント別:

* ハードウェアは2024年の支出の42.5%を占め、都市IoT設置の基盤となるセンサー、ゲートウェイ、エッジコンピューティングを反映しています。

* しかし、サービスは、複雑な展開のリスクを軽減するためのターンキー統合の需要が高まるにつれて、19.7%のCAGRで急速に成長しています。サイバー評価、データガバナンス、マネージドクラウド運用が不可欠な項目となるにつれて、サービスが占める市場シェアは拡大するでしょう。

* 予測分析やデジタルツインを実行するソフトウェアプラットフォームも安定した需要を維持していますが、差別化は汎用ダッシュボードよりも垂直分野の専門知識とオープンAPIツールキットへと移行しています。

* 展開モデル別:

* クラウド環境は、その弾力性と従量課金制の経済性により、2024年の収益の62.1%を占めました。自治体のCIOは、クラウドハイパースケーラーが提供する迅速な更新、災害復旧オプション、組み込みの機械学習エンジンを高く評価しています。

* クラウドソリューションに関連するスマートシティ市場規模は、2025年から2030年にかけて21.1%のCAGRで上昇すると予測されており、設備投資や人材不足に苦しむオンプレミススタックを上回っています。

* プライベート5G、特に米国のCBRSライセンスを介したものは、低遅延のワークロードがエッジノードに残る一方で、分析の重い処理がクラウドに移行するハイブリッドアーキテクチャを支えています。

* エンドユーザー別:

* 公共部門の購入者(政府・自治体)は、予算権限と分野横断的な課題解決の使命を反映し、2024年の売上高の32.5%を占めました。彼らの初期展開は、下流の商業および住宅サービスを解き放つ共有インフラを形成しています。

* 住宅需要は、改修されたスマートビルがエネルギー料金を15~25%削減し、統合されたカメラ、照明、HVAC制御を通じてセキュリティを強化するため、20.6%のCAGRで最も速く成長しています。

* 産業団地や物流ハブは、デジタルツインを活用して保守コストと排出量を削減し、医療提供者は都市の光ファイバーリングを介して遠隔ICUフィードを統合しています。

地域別分析

* アジア太平洋地域は、2024年の収益の31.7%を占め、2030年までに20.3%のCAGRでリードを維持すると予測されています。中国は800近くのパイロット都市を支援し、インドは米国、日本、韓国からの三者資金を誘致しています。日本のSociety 5.0政策は、ロボット工学とAIを地域活性化計画に統合し、小売業者などの間接的な受益者がモビリティサービスに資金を提供するコストシェアリングスキームを活用しています。

* 北米は、年間1億米ドルの連邦助成金と積極的なプライベート5Gの構築を背景に、プロジェクトを拡大し続けています。ラスベガスのデータ駆動型警察イニシアチブは、逆走運転を90%削減し、成果ベースの調達の北米における参考事例となっています。

* ヨーロッパは持続可能性を最優先し、EUプログラムの下で2025年までに100のPositive Energy Districtsを目指しており、エネルギー余剰目標と厳格なプライバシー法を両立させています。Syn.ikiaパイロットプロジェクトは、デジタルツイン主導の設計により40~60%の効率向上が可能であることを確認しています。

* 中東のプログラムは、自律走行モビリティと電子政府に重点を置いており、ドバイは2030年までに自律走行による移動を25%にすることを目指しています。アフリカと南米は新たな機会を提供していますが、財政的制約とスキル不足が展開速度を抑制しています。

競争環境

スマートシティ市場は中程度の断片化を示しており、単一のベンダーが収益の10%以上を支配しているわけではありません。しかし、主要プレイヤーはターンキープラットフォームを提供するためにコンソーシアムを形成する傾向を強めています。シーメンス、シュナイダーエレクトリック、ABBのようなインフラ企業は深い運用技術のルーツを持ち、マイクロソフト、オラクル、インテルはクラウド、データ管理、AIエンジンを提供しています。2025年1月のNozomi Networksへの1億米ドルのシリーズEラウンドは、OT-IT混合環境におけるサイバーレジリエンスの重要性を浮き彫りにしています。

戦略的な動きは、相互運用性とエコシステムの深化に焦点を当てています。Affluence CorporationによるMingothingsの買収は、モジュール型展開を求める中規模都市向けのIoT分析範囲を拡大しました。ハイパースケーラーは、低遅延のバックボーンを保証するために通信事業者と連携しており、UAEのduとマイクロソフトのデータセンター提携は、中東のスマートシティ顧客向けの地域ホスティングを強化しています。

気候変動対策ツール(洪水センサー、極端な熱リスクダッシュボード、山火事予測など)にはまだ未開拓の分野が残されています。衛星、ライダー、地上センサーの入力を実用的な都市ダッシュボードに統合できるベンダーは、新たな収益源を開拓するでしょう。一方、プラットフォームの差別化はオープンAPIと成果ベースの価格設定へと移行しており、小規模サプライヤーには提携か陳腐化のリスクが迫っています。

スマートシティ業界のリーダー

主要なプレイヤーには、Cisco Systems Inc.、Siemens AG、IBM Corporation、Huawei Technologies Co. Ltd.、Schneider Electric SEなどが挙げられます。

最近の業界動向

* 2025年1月: OpenAI、ソフトバンク、オラクルによる5000億米ドルのAIインフラコンソーシアムであるStargateイニシアチブが、高度な都市アプリケーションを支えるハイパースケールデータセンターの計画を発表しました。

* 2025年5月: Affluence CorporationがMingothings SLUを買収し、AI駆動型分析をスマートシティポートフォリオに組み込み、ヨーロッパでの事業範囲を拡大しました。

* 2025年4月: UAEの通信事業者duがマイクロソフトと5億4454万米ドルの契約を締結し、地域のスマートシティワークロードをサポートする新しいハイパースケールデータセンターを建設することになりました。

* 2024年11月: INWITが9700万ユーロでSmart City Romaを買収し、地下鉄路線や公共広場全体で5G接続を拡大しました。

スマートシティ市場は、技術革新と政府の支援により、今後も力強い成長が期待されます。しかし、高コスト、サイバーセキュリティ、相互運用性の課題を克服し、持続可能な都市開発を実現するためには、継続的な協力と戦略的な投資が不可欠です。

本レポートは、スマートシティ市場に関する包括的な分析を提供しています。スマートシティとは、様々な電子的な手法やセンサーを用いてデータを収集し、その洞察を活用して資産、資源、サービスを効率的に管理し、都市運営を改善する都市エリアを指します。

市場規模と成長予測

スマートシティ市場は急速な成長を遂げており、2025年には1.67兆米ドルに達し、2030年までには年間平均成長率(CAGR)19.11%で成長し、4.04兆米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 統合インフラに対する政府資金の増加。

* AIおよびIoTプラットフォームの採用拡大。

* エネルギーポジティブな地区パイロットプロジェクトによる公益事業支出の加速。

* デジタルツインの導入による自治体調達サイクルの短縮。

* 米国都市におけるプライベートCBRS 5Gスペクトラムの展開。

* 気候変動レジリエンス(洪水センサー、熱リスクダッシュボードなど)に関する義務化。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期改修および統合コスト。

* サイバーセキュリティおよびデータプライバシーに関する懸念。特にランサムウェア事件やマルチベンダーの複雑性により、都市はデジタル予算の最大40%をサイバーセキュリティに割り当てざるを得ず、プロジェクトのタイムラインとコストに影響を与えています。

* 調達および相互運用性標準の断片化。

* COVID-19後の自治体債務上限圧力。

市場のセグメンテーション

市場は様々な側面から分析されています。

* ソリューション別: スマートモビリティ管理、スマート公共安全、スマートヘルスケア、スマートビルディング、スマートユーティリティ、スマートセキュリティなどが含まれます。このうち、スマートユーティリティは、エネルギーポジティブな地区パイロットやスマートグリッドのアップグレードに支えられ、19.2%のCAGRで最も急速に成長するソリューションラインと見込まれています。

* コンポーネント別: ハードウェア、ソフトウェア、サービスに分類されます。

* 展開モデル別: クラウドとオンプレミスがあります。クラウドプラットフォームは、そのスケーラビリティ、分析の深さ、プライベート5Gネットワークとの相乗効果により、2024年の支出の62.1%を占め、21.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 政府・自治体、住宅、商業・産業、運輸・物流、公益事業者などが対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分けられます。特にアジア太平洋地域は、2024年に31.7%の収益シェアを占め、中国とインドの大規模な取り組みに牽引され、2030年まで20.3%のCAGRで成長し、市場をリードすると予測されています。

競争環境と主要企業

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。主要企業としては、ABB Ltd.、Cisco Systems Inc.、IBM Corporation、Ericsson AB、Schneider Electric SE、Siemens AG、Huawei Technologies Co. Ltd.、Hitachi Ltd.、Microsoft Corporation、NEC Corporation、Samsung Electronics Co., Ltd.、Panasonic Corporationなど、多数のグローバル企業が挙げられています。

市場機会と将来展望

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても詳細に分析しています。

このレポートは、スマートシティ市場の全体像を理解し、将来の戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 統合インフラへの政府資金の急増

- 4.2.2 AIおよびIoTプラットフォームの採用拡大

- 4.2.3 エネルギーポジティブな地区パイロットが公益事業の支出を加速

- 4.2.4 デジタルツインの採用が自治体の調達サイクルを短縮

- 4.2.5 米国都市におけるプライベートCBRS 5Gスペクトラムの展開

- 4.2.6 気候変動へのレジリエンス義務(洪水センサー、熱リスクダッシュボード)

-

4.3 市場の阻害要因

- 4.3.1 高額な初期改修および統合コスト

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 分断された調達と相互運用性標準

- 4.3.4 COVID後の自治体債務上限圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(価値)

-

5.1 ソリューション別

- 5.1.1 スマートモビリティ管理

- 5.1.2 スマート公共安全

- 5.1.3 スマートヘルスケア

- 5.1.4 スマートビルディング

- 5.1.5 スマートユーティリティ

- 5.1.6 スマートセキュリティ

- 5.1.7 その他

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 展開モデル別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 エンドユーザー別

- 5.4.1 政府および地方自治体

- 5.4.2 住宅

- 5.4.3 商業および産業

- 5.4.4 輸送およびロジスティクス

- 5.4.5 ユーティリティプロバイダー

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スウェーデン

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Emerson Electric Co.

- 6.4.4 IBM Corporation

- 6.4.5 Ericsson AB

- 6.4.6 Schneider Electric SE

- 6.4.7 General Electric Co.

- 6.4.8 Siemens AG

- 6.4.9 Huawei Technologies Co. Ltd.

- 6.4.10 Honeywell International Inc.

- 6.4.11 Hitachi Ltd.

- 6.4.12 Nokia Corporation

- 6.4.13 Koninklijke Philips NV

- 6.4.14 Microsoft Corporation

- 6.4.15 Oracle Corporation

- 6.4.16 ATandT Inc.

- 6.4.17 Intel Corporation

- 6.4.18 NEC Corporation

- 6.4.19 Bosch Security Systems

- 6.4.20 Samsung Electronics Co., Ltd.

- 6.4.21 Panasonic Corporation

- 6.4.22 Verizon Communications Inc.

- 6.4.23 Alibaba Group (AliCloud)

- 6.4.24 Johnson Controls International plc

- 6.4.25 SUEZ SA

- 6.4.26 Thales Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートシティとは、情報通信技術(ICT)やモノのインターネット(IoT)、人工知能(AI)といった先端技術を都市インフラやサービスに統合し、都市が抱える様々な課題を解決しながら、住民の生活の質(QoL)や都市の持続可能性、効率性を向上させることを目指す、未来志向の都市の概念でございます。具体的には、環境問題、交通渋滞、エネルギー消費、高齢化、防災といった多岐にわたる課題に対し、データに基づいた意思決定や最適化を図り、より快適で安全、そして持続可能な都市空間を創出することを目的としております。単に最新技術を導入するだけでなく、住民参加型のまちづくりや、都市全体のデータ連携による新たな価値創造も重要な要素とされています。

スマートシティのアプローチは多岐にわたり、その重点分野によっていくつかの種類に分類することができます。例えば、環境・エネルギー問題の解決に特化した「環境配慮型スマートシティ」では、再生可能エネルギーの導入、スマートグリッドによる電力の効率的な管理、省エネルギー化の推進などが中心となります。次に、交通渋滞の緩和や移動の利便性向上を目指す「スマートモビリティ型スマートシティ」では、リアルタイム交通情報の提供、信号制御の最適化、自動運転技術の導入、MaaS(Mobility as a Service)の推進などが挙げられます。また、高齢化社会に対応し、住民の健康増進や医療・福祉サービスの向上を図る「ヘルスケア型スマートシティ」では、遠隔医療、ウェアラブルデバイスによる健康管理、高齢者見守りサービスなどが展開されます。さらに、災害に強く、安全・安心な都市を目指す「レジリエント型スマートシティ」では、災害情報のリアルタイム共有、監視カメラネットワークの構築、緊急対応システムの強化などが進められます。実際にはこれらの要素が複合的に組み合わされ、都市の特性やニーズに応じた多様なスマートシティが構築されております。

スマートシティの用途や応用例は非常に広範にわたります。交通分野では、センサーやカメラで収集した交通データをAIが分析し、信号機のタイミングを最適化することで渋滞を緩和したり、駐車場の空き情報をリアルタイムで提供したり、自動運転シャトルバスの運行を管理したりします。エネルギー分野では、スマートメーターを通じて各家庭の電力使用量を可視化し、地域全体でエネルギー需給を最適化する地域エネルギーマネジメントシステム(CEMS)が導入され、再生可能エネルギーの効率的な利用を促進します。環境分野では、大気汚染物質や騒音レベルを常時モニタリングし、異常があれば住民に警告を発したり、ごみ収集ルートを最適化して効率を高めたりします。安全・安心の面では、AIを活用した監視カメラシステムが不審な動きを検知して警備員に通知したり、災害発生時に避難経路や避難所の情報をリアルタイムで提供したりします。医療・福祉分野では、ウェアラブルデバイスで収集した健康データを医師が遠隔で確認し、早期の健康異常を発見したり、高齢者の見守りサービスを通じて孤独死を防いだりする取り組みが進められています。行政サービスにおいても、オンラインでの各種申請手続き、AIチャットボットによる問い合わせ対応、オープンデータプラットフォームを通じた情報公開など、住民の利便性向上と行政の効率化が図られております。

スマートシティを支える関連技術は多岐にわたります。まず、都市のあらゆる場所から情報を収集する「IoT(モノのインターネット)」は、センサーやデバイスを通じて交通量、気温、湿度、電力使用量、人の流れなど膨大なデータをリアルタイムで集めます。次に、これらの膨大なデータを分析し、パターン認識、予測、最適化、自動化を実現するのが「AI(人工知能)」です。AIは交通制御、エネルギー管理、防犯、医療診断など様々な分野で活用されます。また、大量の都市データを効率的に処理・分析する「ビッグデータ技術」も不可欠です。高速・大容量・低遅延の通信を可能にする「5G」やその先の「Beyond 5G」は、リアルタイムでのデータ伝送や多数のIoTデバイス接続を支える基盤となります。データの保存、処理、アプリケーション実行の基盤となる「クラウドコンピューティング」も重要な役割を担います。さらに、データのセキュリティ、透明性、信頼性を確保する「ブロックチェーン」技術は、特に個人情報や取引データの管理において注目されています。物理空間の情報をサイバー空間に再現し、シミュレーションや予測を行う「デジタルツイン」は、都市計画や災害対策において有効なツールとなります。その他、自動配送や清掃、警備などに活用される「ロボティクス」や、地理空間情報の管理・分析を行う「GIS(地理情報システム)」などもスマートシティの実現に貢献しております。

スマートシティが世界的に注目される背景には、いくつかの要因がございます。第一に、世界的な都市化の進展です。人口の都市集中により、交通渋滞、環境汚染、インフラ老朽化、住宅問題といった都市特有の課題が深刻化しており、これらを効率的に解決する手段としてスマートシティが期待されています。第二に、少子高齢化、災害リスクの増大、エネルギー問題など、既存の行政手法だけでは解決が困難な社会課題が顕在化していることです。これらの課題に対し、先端技術を活用した新たなアプローチが求められています。第三に、IoT、AI、5Gといった技術が成熟し、実用化レベルに達したことで、スマートシティの実現可能性が高まったことが挙げられます。技術コストの低下も普及を後押ししています。第四に、国連が提唱する持続可能な開発目標(SDGs)の達成に向けた取り組みとして、スマートシティが有効な手段と認識されていることです。環境負荷の低減、住みやすいまちづくり、イノベーションの促進など、多くのSDGs目標に貢献できます。第五に、新たな産業創出、雇用機会の拡大、国際競争力の強化といった経済成長の機会としても捉えられています。最後に、新型コロナウイルス感染症(COVID-19)のパンデミックにより、非接触型サービス、遠隔医療、分散型ワークスタイルなど、都市機能のレジリエンス(回復力)と柔軟性の重要性が再認識され、スマートシティへの関心がさらに高まりました。

スマートシティの将来展望は非常に明るく、今後も進化を続けることが予想されます。まず、都市全体のデータ連携とプラットフォーム化がさらに深化し、分野横断的なサービス提供が加速するでしょう。これにより、例えば交通データと気象データ、イベント情報を組み合わせることで、よりパーソナライズされた移動手段の提案が可能になります。また、技術先行ではなく、住民のニーズやウェルビーイングを最優先する「住民中心のアプローチ」が主流となり、技術が住民の生活に寄り添う形で導入されるようになります。災害やパンデミックなどの危機に強い、しなやかな都市構造の構築を目指す「レジリエンス強化」も重要なテーマであり続けるでしょう。一方で、データ活用における個人情報保護、セキュリティ、AIの倫理的利用に関する議論とルール作りは不可欠であり、技術の進展と並行して社会的な合意形成が進められる必要があります。グローバルな連携と標準化も進み、各国の知見を共有し、国際的な標準を策定することで、技術やサービスの相互運用性が高まることが期待されます。さらに、スマートシティの概念は大都市だけでなく、地方都市や過疎地域にも応用され、地域課題の解決や魅力向上に貢献する「地方創生」の切り札となる可能性も秘めています。将来的には、中央集権的な管理だけでなく、地域ごとの自律的なエネルギー供給やサービス提供が進む「自律分散型都市」の実現や、ブロックチェーン技術を基盤としたWeb3.0との融合により、分散型IDやDAO(分散型自律組織)による住民参加型ガバナンスがより一層強化される可能性も考えられます。スマートシティは、技術と社会が共進化しながら、より良い未来の都市像を追求し続ける取り組みと言えるでしょう。