スマートコネクテッドアセット&オペレーション市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スマートコネクテッドアセットおよびオペレーション市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(有線、無線、衛星/リモート)、展開モード(オンプレミス、クラウド、ハイブリッド)、産業分野(製造業、エネルギー・公益事業、石油・ガス、鉱業、運輸・物流、農業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

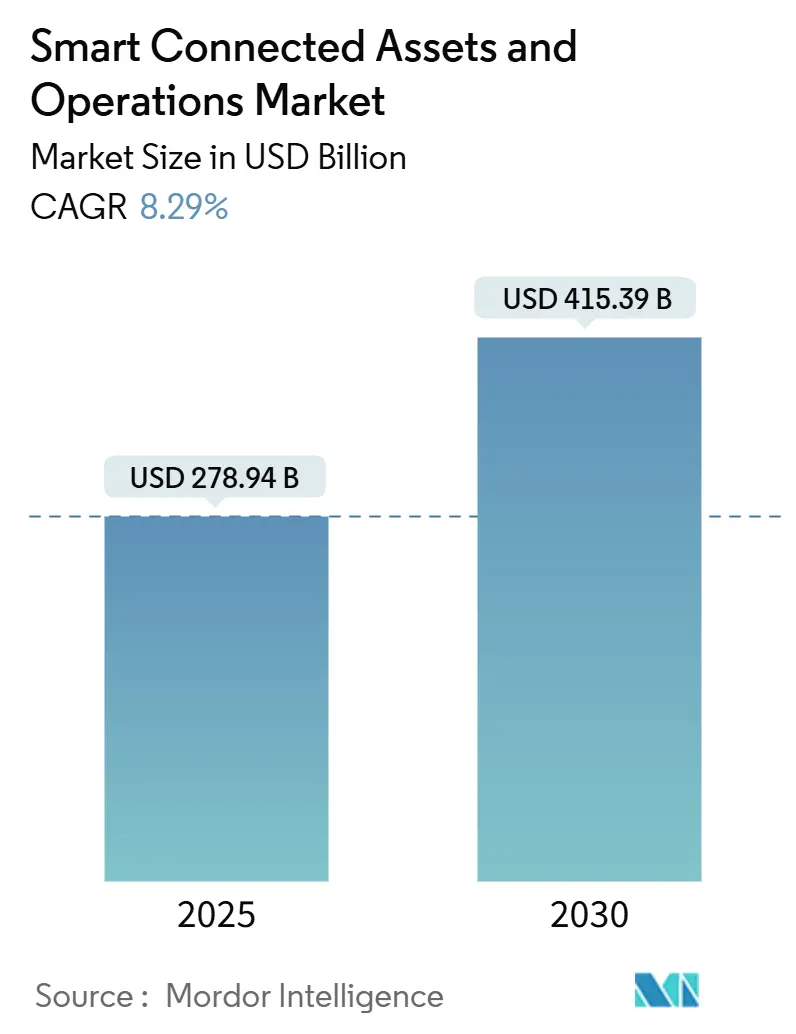

スマートコネクテッドアセットおよびオペレーション市場は、2025年に2,789億4,000万米ドル、2030年には4,153億9,000万米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.29%で成長する見込みです。この市場は、運用技術(OT)と高度なアナリティクスの融合に対する強い需要に牽引されており、産業界は予期せぬダウンタイムの削減、材料費の変動への対応、2024年に約40%増加したサプライチェーンの混乱への対処を目指しています。予知保全ソリューションは、Senseyeが大規模なアセットフリートに対して12ヶ月以内に100%のROIを保証しているように、定量的なリターンを約束しています。プライベート5Gネットワーク、デジタルツイン、エッジAIは、現場データとクラウドスケールモデルを融合させることで最適化の範囲を広げています。同時に、米国証券取引委員会の気候開示規則などの規制枠組みは、企業が詳細なESG指標を捕捉するコネクテッドシステムを採用するよう促しています。

主要な市場動向

コンポーネント別では、ソフトウェアが2024年に45.78%の収益シェアを占め、サービスは2030年までに9.43%のCAGRで拡大すると予測されています。接続技術別では、有線接続が2024年に51.42%のシェアを保持していますが、無線ソリューションは2030年までに10.19%のCAGRで成長すると見込まれています。展開モード別では、オンプレミスアーキテクチャが2024年に56.89%のシェアを占めたものの、クラウドプラットフォームは2030年までに11.32%のCAGRで進展しています。産業分野別では、製造業が2024年に32.38%の収益シェアでリードし、スマートシティおよびインフラストラクチャは同期間に8.42%のCAGRを記録すると予想されています。地域別では、北米が2024年に36.73%のシェアを占め、アジア太平洋地域は2030年までに8.91%のCAGRで最も急速な成長を遂げると予測されています。市場集中度は中程度です。

市場の推進要因

* アセットパフォーマンス管理を統合する産業用IoTプラットフォームの急速な採用: 産業用IoTプラットフォームは、異なる機械、センサー、エンタープライズシステムを統合し、ほぼリアルタイムでのアセット可視化とサイト間ベンチマークを可能にします。BMWのスパルタンバーグ工場では、プライベート5Gネットワークにより生産ロボットを接続し、予期せぬダウンタイムを60%削減しました。Nordic SugarはABBのGenix APMスイート導入後1年以内に15%のエネルギー節約と20%のメンテナンスコスト削減を実現しました。これらのプラットフォームは、消費ベースのライセンスモデルへの移行により、中規模製造業者にもアクセス可能となり、市場を拡大しています。

* ダウンタイムを最小限に抑えるための予知保全への移行の増加: 予知保全は、振動、熱、音響、プロセスデータをAIと組み合わせることで、連鎖的な故障を予測します。Duke Energyは、全社的な展開により予期せぬ停止を25%削減し、年間5,000万米ドルのコストを回避しました。McWane Ductileは、48時間の生産停止を伴う可能性のあるポンプの故障を防ぎ、1回のインシデントで84,000米ドルを節約しました。ISO 13374は相互運用性を促進し、ベンダーは12ヶ月以内のROIを保証することで、導入障壁を低減しています。

* 危険な環境における遠隔操作と作業員の安全への需要: 石油プラットフォーム、鉱山、化学プラントでは、危険区域への人間の曝露を制限するために、接続されたセンサー、ドローン、ウェアラブルデバイスへの依存度が高まっています。エッジ対応カメラやガス検知器は、継続的なテレメトリーを集中制御室に供給し、オペレーターが事故発生前に介入できるようにします。鉱業の早期導入企業は、労働災害の減少と保険コストの低減を報告しており、デジタル改修のビジネスケースを強化しています。

* エッジでのリアルタイム分析を可能にする5Gプライベートネットワークの普及: ミリ秒単位の低遅延とネットワークスライシングにより、5Gプライベートネットワークは自律型オペレーションの基盤となっています。John Deereの精密農業プラットフォームは、リアルタイムの土壌分析と自律型機械のオーケストレーションにより、収穫量を12%増加させ、肥料使用量を18%削減しました。Associated British Portsは、ターミナル全体に5Gを導入した後、コンテナ処理時間を30%削減しました。

* 持続可能性とエネルギー効率報告に関する規制の推進: 米国証券取引委員会の気候開示規則などの規制枠組みは、企業が詳細なESG指標を捕捉するコネクテッドシステムを採用するよう促しています。

* デジタルツイン技術とAI駆動型アセットモデリングの融合: デジタルツイン技術とAIを組み合わせることで、アセットの挙動をより正確に予測し、最適化することが可能になります。

市場の抑制要因

* 既存設備(ブラウンフィールドアセット)に対する高額な初期投資と統合の複雑さ: 数十年物の設備を改修するには、カスタムゲートウェイ、プロトコルコンバーター、段階的な切り替えが必要であり、基本プロジェクトコストが3倍になる可能性があります。フォードの2021年のチップ不足後の47億米ドルのサプライチェーン分析再構築は、ブラウンフィールドのデジタル化の財政的負担を示しています。多くの工場はプロジェクトを複数の会計年度にわたって段階的に実施するため、投資回収期間が長くなり、市場全体の拡大が遅れます。

* 拡大する攻撃対象領域におけるサイバーセキュリティの脆弱性: OT-ITネットワークの融合は、生産ラインをランサムウェアや国家レベルの脅威にさらします。Kasperskyによると、産業に特化したランサムウェア攻撃は2024年に200%増加しました。Nucorの2025年の侵害は、米国の複数の製鉄所で鉄鋼生産を停止させ、サイバーインシデントが物理的な損失にどれほど迅速に変換されるかを浮き彫りにしました。NISTや欧州のNIS2指令などのコンプライアンスフレームワークは、セグメント化されたアーキテクチャと継続的な脅威モデリングを要求しており、コストを増加させ、意思決定サイクルを遅らせています。

* 独自のレガシープロトコルによる相互運用性の課題: 既存の製造ハブでは、独自のレガシープロトコルが相互運用性を妨げ、新しいスマートコネクテッドシステムとの統合を困難にしています。

* 分野横断的なOT-IT-アナリティクス人材の不足: 運用技術(OT)、情報技術(IT)、およびデータ分析のスキルを兼ね備えた人材の不足は、特に先進国市場において、スマートコネクテッドアセットおよびオペレーションの導入と運用を妨げる要因となっています。

セグメント分析

* コンポーネント別: ソフトウェアは2024年に45.78%の市場シェアを占め、異種のアセットを統合し、意思決定支援の基盤となる「接着剤」としての役割を強調しています。Shellの展開したアセットパフォーマンス管理(APM)スイートは、世界中の製油所で予期せぬダウンタイムを35%削減しました。サービスは9.43%のCAGRで成長すると予測されており、システム統合、変更管理、マネージド分析など、OT-IT融合プロジェクトに必要な専門知識を提供しています。ハードウェア(センサー、ゲートウェイ、エッジサーバー)は不可欠ですが、コモディティ化が進むにつれて成長は鈍化しています。

* 接続技術別: イーサネットやフィールドバスは依然として重要な制御ループを支え、2024年には51.42%のシェアを占めていますが、無線接続は10.19%のCAGRで最も速い成長を記録しています。BMWの5G対応ボディショップは、精密ロボットにとってサブミリ秒の低遅延が実現可能であることを示しています。Wi-Fi 6やBluetooth LEは、工具追跡や作業員用ウェアラブルなどの非ミッションクリティカルなタスクをカバーします。

* エンドユーザー産業別: 製造業は、スマートファクトリーの導入と生産効率の向上への継続的な投資により、2024年に最大の市場シェアを維持すると予測されています。例えば、Siemensはデジタルツイン技術を活用し、生産ラインの最適化と製品開発サイクルの短縮を実現しています。エネルギー・公益事業は、グリッドの近代化と再生可能エネルギーの統合を推進するため、OT-IT融合ソリューションへの支出を増やしています。運輸・ロジスティクスでは、リアルタイムの資産追跡、予知保全、フリート管理が主要な推進要因となっています。

市場の課題と機会:

* 課題: OT-IT融合の主な課題は、異なる組織文化、サイバーセキュリティの懸念、既存のレガシーシステムとの統合の複雑さです。熟練した人材の不足も、導入を遅らせる要因となっています。

* 機会: 予測分析、AI/ML、エッジコンピューティングの進化は、OT-IT融合の新たな機会を創出しています。持続可能性への注目の高まりは、エネルギー効率の最適化と排出量削減のためのソリューションへの需要を促進しています。

主要プレイヤー:

この市場の主要プレイヤーには、Siemens AG、Rockwell Automation Inc.、Schneider Electric SE、ABB Ltd.、Honeywell International Inc.、General Electric Company、IBM Corporation、Microsoft Corporation、SAP SE、Cisco Systems Inc.などが含まれます。これらの企業は、戦略的パートナーシップ、M&A、新製品開発を通じて市場での地位を強化しています。

このレポートは、「グローバル・スマート・コネクテッド・アセット・アンド・オペレーション市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に解説しています。

市場の概要と成長予測

スマート・コネクテッド・アセットおよびオペレーション市場は、2025年には2,789億4,000万米ドルの規模に達すると評価されており、2030年までの予測期間において年平均成長率(CAGR)8.29%で成長すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。資産パフォーマンス管理(APM)を統合した産業用IoTプラットフォームの急速な導入、ダウンタイムを最小限に抑えるための予知保全への移行加速、危険な環境下での遠隔操作と作業員の安全確保への需要増加、エッジでのリアルタイム分析を可能にする5Gプライベートネットワークの普及、持続可能性とエネルギー効率に関する規制強化、そしてデジタルツイン技術とAI駆動型資産モデリングの融合が挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。既存のブラウンフィールド資産に対する高額な初期投資と統合の複雑さが大きな課題です。また、拡大する攻撃対象領域におけるサイバーセキュリティの脆弱性も懸念されています。独自のレガシープロトコルによる相互運用性の課題や、OT(オペレーショナルテクノロジー)、IT、分析の分野を横断する専門人材の不足も、市場の発展を阻害する要因となっています。特に、OT-IT融合ネットワークの攻撃対象領域が拡大し、産業用制御システムを標的としたランサムウェア攻撃が2024年に200%増加したことは、サイバーセキュリティが極めて重要な懸念事項であることを示しています。

市場のセグメンテーション

市場は、以下の主要な側面から詳細に分析されています。

– コンポーネント別: ハードウェア(センサー、アクチュエーター、ゲートウェイ、エッジデバイス)、ソフトウェア(APM、MES、SCADA、HMI、分析・AIプラットフォーム)、サービス(プロフェッショナルサービス、マネージドサービス)に分類されます。このうち、サービス、特に統合およびマネージド分析は、2030年まで9.43%のCAGRで最も速い成長を遂げると予測されています。

– 接続技術別: 有線(イーサネット、産業用フィールドバス)、無線(Wi-Fi、Bluetooth、5G/プライベートLTE、LPWAN)、および衛星/リモート接続が含まれます。5Gプライベートネットワークは、ミリ秒単位の低遅延を実現し、リアルタイムのロボット協調やエッジAI推論を可能にし、ダウンタイムの削減とスループットの向上に貢献しています。

– 展開モード別: オンプレミス、クラウド、ハイブリッドの各モデルで分析されます。

– 産業分野別: 製造業、エネルギー・公益事業、石油・ガス、鉱業、運輸・物流、ヘルスケア、農業、スマートシティ・インフラストラクチャなど、幅広い分野が対象です。

– 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に分けられ、さらに各国レベルでの詳細な分析が行われています。特にアジア太平洋地域は、中国の工場デジタル化義務化に牽引され、8.91%のCAGRで最も高い成長が見込まれています。

競争環境と主要企業

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、市場シェア分析を通じて競争環境を評価しています。シーメンス、ゼネラル・エレクトリック、シュナイダーエレクトリック、ABB、ハネウェル、ロックウェル・オートメーション、エマソン・エレクトリック、三菱電機、ロバート・ボッシュ、日立、横河電機、PTC、シスコシステムズ、IBM、マイクロソフト、SAP、オラクル、富士通、アスペン・テクノロジー、AVEVAグループといった主要企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 資産パフォーマンス管理を統合する産業用IoTプラットフォームの急速な導入

- 4.2.2 ダウンタイムを最小限に抑えるための予知保全への移行の増加

- 4.2.3 危険な環境における遠隔操作と作業員の安全への需要

- 4.2.4 エッジでのリアルタイム分析を可能にする5Gプライベートネットワークの普及

- 4.2.5 持続可能性とエネルギー効率報告に対する規制の推進

- 4.2.6 デジタルツイン技術とAI駆動型資産モデリングの融合

-

4.3 市場の阻害要因

- 4.3.1 既存資産に対する高額な初期費用と統合の複雑さ

- 4.3.2 拡大した攻撃対象領域全体にわたるサイバーセキュリティの脆弱性

- 4.3.3 独自のレガシープロトコルによる相互運用性の課題

- 4.3.4 学際的なOT-IT-分析人材の不足

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 センサーとアクチュエーター

- 5.1.1.2 ゲートウェイとエッジデバイス

- 5.1.2 ソフトウェア

- 5.1.2.1 資産パフォーマンス管理 (APM)

- 5.1.2.2 製造実行システム (MES)

- 5.1.2.3 SCADAとHMI

- 5.1.2.4 分析およびAIプラットフォーム

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

-

5.2 接続技術別

- 5.2.1 有線

- 5.2.1.1 イーサネット

- 5.2.1.2 産業用フィールドバス

- 5.2.2 無線

- 5.2.2.1 Wi-FiとBluetooth

- 5.2.2.2 5G / プライベートLTE

- 5.2.2.3 LPWAN (LoRa、NB-IoT、Sigfox)

- 5.2.3 衛星 / リモート

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 産業分野別

- 5.4.1 製造業

- 5.4.2 エネルギー・公益事業

- 5.4.3 石油・ガス

- 5.4.4 鉱業

- 5.4.5 運輸・ロジスティクス

- 5.4.6 ヘルスケア

- 5.4.7 農業

- 5.4.8 スマートシティとインフラ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 General Electric Company

- 6.4.3 Schneider Electric SE

- 6.4.4 ABB Ltd.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Rockwell Automation, Inc.

- 6.4.7 Emerson Electric Co.

- 6.4.8 Mitsubishi Electric Corporation

- 6.4.9 Robert Bosch GmbH

- 6.4.10 Hitachi, Ltd.

- 6.4.11 Yokogawa Electric Corporation

- 6.4.12 PTC Inc.

- 6.4.13 Cisco Systems, Inc.

- 6.4.14 IBM Corporation

- 6.4.15 Microsoft Corporation

- 6.4.16 SAP SE

- 6.4.17 Oracle Corporation

- 6.4.18 Fujitsu Limited

- 6.4.19 Aspen Technology, Inc.

- 6.4.20 AVEVA Group plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートコネクテッドアセット&オペレーションとは、物理的な資産(アセット)にセンサー、ソフトウェア、通信機能を組み込み、それらをネットワークで接続することで、リアルタイムでの監視、データ収集、分析、そして遠隔からの制御や最適化を可能にする一連のシステムと運用手法を指します。これは、単にモノをインターネットに繋ぐIoT(Internet of Things)の概念をさらに発展させ、収集されたデータを活用して運用(オペレーション)全体の効率性、生産性、安全性、持続可能性を飛躍的に向上させることを目的としています。具体的には、工場設備、インフラ、車両、医療機器など、あらゆる物理資産が「スマート」かつ「コネクテッド」になることで、これまでの人手に頼っていた運用や意思決定をデータドリブンなものへと変革し、新たな価値を創出する取り組みと言えます。

この概念におけるアセットの種類は多岐にわたります。製造業においては、生産ラインのロボット、CNC機械、検査装置、搬送システムなどがスマートコネクテッドアセットの代表例です。これらは稼働状況、温度、振動などのデータをリアルタイムで送信し、生産プロセスの最適化や予知保全に貢献します。インフラ分野では、橋梁、道路、鉄道、電力網、水道管などの老朽化した設備にセンサーを設置し、構造健全性の監視や異常検知を行うことで、維持管理の効率化と安全性の向上を図ります。物流業界では、輸送車両、倉庫内の自動搬送ロボット、コンテナなどが接続され、貨物の追跡、ルート最適化、在庫管理の精度向上に役立てられます。エネルギー分野では、スマートグリッド、風力発電タービン、太陽光パネルなどが相互に連携し、発電効率の最大化や安定供給に貢献します。医療分野では、患者モニタリング機器や手術支援ロボットなどが接続され、医療サービスの質の向上や効率的な病院運営を支援します。このように、様々な産業において、物理的な資産がデジタル化され、相互に連携することで、その運用方法が根本から見直されています。

スマートコネクテッドアセット&オペレーションの主な用途と応用例は、多岐にわたります。最も広く知られているのは「予知保全」です。アセットから収集される稼働データや異常兆候を分析することで、故障が発生する前に部品交換やメンテナンスを行うことが可能になり、計画外のダウンタイムを大幅に削減し、生産性向上に貢献します。次に、「リアルタイム監視と遠隔制御」があります。これにより、オペレーターは遠隔地からアセットの状況を把握し、必要に応じて設定変更や操作を行うことができ、特に危険な環境や広範囲にわたる設備の管理において、安全性と効率性を高めます。また、「プロセス最適化」も重要な用途です。生産ラインのボトルネック特定、エネルギー消費の最適化、品質管理の自動化など、データに基づいた継続的な改善により、運用コストの削減と製品品質の向上を実現します。さらに、「新サービスの創出」も期待されています。例えば、製品そのものを販売するだけでなく、その稼働データに基づいたパフォーマンス保証や、サービスとしての製品(Product-as-a-Service)といった新たなビジネスモデルが生まれています。サプライチェーン全体でのアセットの可視化と追跡により、在庫の最適化や物流の効率化も進んでいます。

このシステムを支える関連技術は多岐にわたります。まず、物理的なアセットからデータを収集するための「IoTデバイスとセンサー」が不可欠です。温度、湿度、振動、圧力、位置情報など、様々な種類のセンサーがアセットに組み込まれます。次に、収集されたデータを効率的に伝送するための「通信技術」が重要です。高速・大容量・低遅延の5G、広範囲をカバーするLPWAN(Low Power Wide Area Network)などが活用されます。データの保存、処理、分析の基盤となるのが「クラウドコンピューティング」であり、大量のデータを柔軟に処理する能力を提供します。一方で、リアルタイム性が求められる処理や、通信帯域の制約がある場合には、アセットの近くでデータ処理を行う「エッジコンピューティング」が利用されます。収集された膨大なデータから意味のある洞察を引き出すためには、「AI(人工知能)と機械学習」が中心的な役割を果たします。これにより、異常検知、故障予測、最適化アルゴリズムなどが実現されます。物理アセットのデジタルな双子を作成し、シミュレーションや予測を行う「デジタルツイン」も、運用の最適化に大きく貢献します。そして、これらのシステム全体を脅威から守るための「サイバーセキュリティ」は、データ保護とシステム信頼性確保の観点から極めて重要です。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が最も大きな推進力となっています。企業は競争力強化のため、データ活用による業務効率化と新たな価値創出を強く求めています。また、多くの国で労働力不足や熟練技術者の減少が深刻化しており、自動化や遠隔操作による省人化、技術継承のデジタル化が喫緊の課題となっています。グローバル競争の激化も、生産性向上とコスト削減を迫る要因です。さらに、環境規制の強化や持続可能性への意識の高まりから、エネルギー効率の改善や資源の最適利用が求められており、スマートコネクテッドアセット&オペレーションはこれらの課題解決に貢献するソリューションとして注目されています。COVID-19パンデミックは、リモートワークや非接触型オペレーションの必要性を高め、この分野への投資をさらに加速させました。一方で、導入には高額な初期投資、既存システムとの複雑な統合、データプライバシーとセキュリティへの懸念、そして標準化の不足といった課題も存在し、これらを克服するための取り組みが続けられています。

将来展望として、スマートコネクテッドアセット&オペレーションは、より高度な自律性と自己学習能力を持つ方向へと進化していくでしょう。AIとロボティクスがさらに融合し、人間が介入することなく、アセットが自ら状況を判断し、最適な行動を実行する「自律型オペレーション」が普及すると予測されます。例えば、工場では生産ラインが自律的に最適化され、インフラでは異常を自己修復するシステムが登場するかもしれません。また、メタバースや産業用メタバースといった仮想空間と物理空間の連携が深まり、デジタルツインがよりリアルタイムかつ高精度になることで、遠隔地からのオペレーションやトレーニングがさらに没入感のあるものとなるでしょう。サステナビリティへの貢献も一層強化され、アセットのライフサイクル全体での環境負荷低減や、再生可能エネルギーの効率的な運用に不可欠な技術となります。これらの進化は、新たなビジネスモデルの創出を加速させ、産業構造を大きく変革する可能性を秘めています。社会全体としては、より効率的でレジリエント(強靭)なインフラとサービスが構築され、人々の生活の質が向上すると期待されています。課題であるセキュリティや標準化についても、技術の進歩と業界間の協力により、解決が進むことでしょう。スマートコネクテッドアセット&オペレーションは、未来の産業と社会を形作る上で中心的な役割を担う技術分野として、今後もその発展が注目されます。