スマートコンタクトレンズ市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

グローバルスマートコンタクトレンズ市場は、用途別(眼科モニタリングおよび緑内障治療、視力障害)、エンドユーザー別(病院および眼科クリニック、在宅ケア/自己モニタリング消費者、その他)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

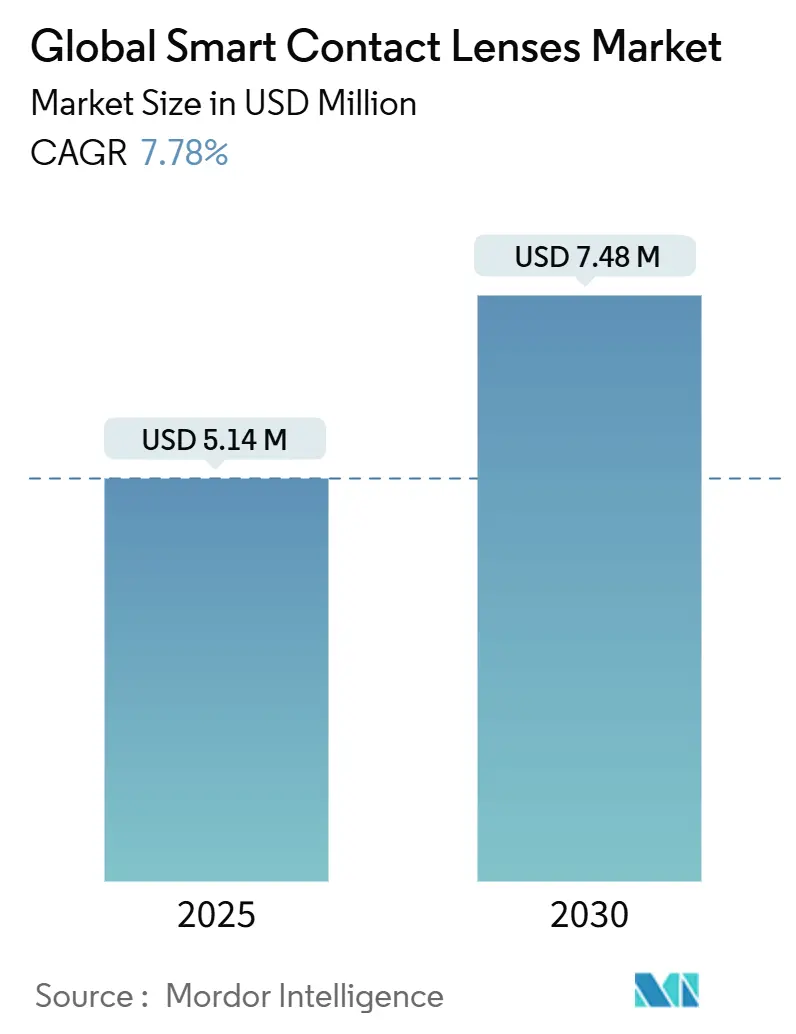

スマートコンタクトレンズ市場は、2024年に514万米ドルの規模に達し、2030年までに748万米ドルへ拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.78%で成長する見込みです。この成長は、サブマイクロワット(µW)バイオセンサーの成熟、主要な医療システムにおける償還コードの出現、および非侵襲的でリアルタイムな診断への需要増加に起因しています。シリコンハイドロゲルナノコンポジットによる製造不良率の低下、5G/LTE-M接続によるセキュアなデータ伝送、FDAによる薬剤放出レンズの早期承認、そしてアジア太平洋地域の技術エコシステムが、市場の二桁成長を支える要因となっています。

主要な市場動向

* アプリケーション別: 2024年には、眼科モニタリングおよび緑内障治療用レンズが収益の58.95%を占めました。薬剤送達レンズは、2030年までにCAGR 8.01%で最も速い成長を遂げると予測されています。

* エンドユーザー別: 病院および眼科クリニックが2024年の市場規模の46.56%を占めましたが、在宅ケアセグメントは2030年までにCAGR 8.24%で成長すると見込まれています。

* 地域別: 北米が2024年に59.24%の市場シェアでリードしましたが、アジア太平洋地域は2030年までにCAGR 8.56%で最も速い成長を遂げる地域となるでしょう。

市場を牽引する要因

1. 小型化されたオンレンズバイオセンサーのサブµW電力レベルへの到達: 柔軟な太陽電池と金属空気電池を組み合わせることで、約150 µWの電力を3.3Vで収穫できるようになり、かさばるバッテリーパックなしで自律的な動作が可能になりました。これにより、スマートコンタクトレンズ市場で最大のシェアを占める連続血糖モニタリングなどの用途への移行が促進されます。

2. 眼圧および涙液血糖モニタリングに対する償還コードの出現: 2025年には、米国メディケアが連続涙液血糖モニタリングに対してカテゴリーIIIのCPTコードを発行し、医療提供者の経済性を大幅に改善しました。償還制度の整備は、慢性疾患患者の自己負担費用を軽減し、特に糖尿病ケアにおける普及を加速させます。

3. 5G/LTE-M eSIMモジュールによる連続的なレンズ接続: LTE-M Release 14に準拠したeSIMの組み込みにより、無線でのセキュアなプロビジョニングが可能となり、リアルタイムデータをクラウドダッシュボードに送信し、臨床医へのアラートをトリガーできます。また、ARオーバーレイもサポートし、医療モニタリング以外のウェルネスやインフォテインメントといった用途にも拡大します。

4. シリコンハイドロゲルナノコンポジットによる製造不良率の削減: デュアルキュア3Dプリンティングとインモールド反応結合の組み合わせにより、製造不良率が38%削減されました。Mel4ペプチドコーティングは、電子部品が埋め込まれた際の感染リスクに対処し、P. aeruginosaのコロニー形成を99%減少させます。これらの材料革新は、単位コストを削減し、安全性を向上させ、量産を支援します。

5. 眼科用薬剤送達レンズの製薬・デバイスバンドル取引やARマイクロディスプレイIPのレンズメーカーへのビッグテックによるライセンス供与も、長期的な成長ドライバーとして期待されています。

市場の抑制要因

1. 伸縮性アンテナの長期的な生体適合性の不確実性: グローバルな規制当局による監視の対象となっています。

2. 高い部品表(BOM)によるレンズあたりの平均販売価格(ASP)の高止まり: 2025年には1枚あたり300米ドル以上を維持すると予測されており、コスト圧力が課題です。

3. FDA、MDR、MFDS、NMPAなど、世界的に承認経路が断片化していること: 規制の複雑さが市場投入を遅らせる可能性があります。

セグメント分析

* アプリケーション別:

* 血糖モニタリング: 2024年の収益の58.95%を占め、世界で5億4千万人を超える糖尿病患者を抱え、涙液と血糖値の間に高い臨床的相関が示されています。

* 眼圧モニタリング: 8千万人の緑内障患者に対応し、クリニックでは見逃されがちな夜間の眼圧スパイクの検出を可能にします。

* 薬剤送達レンズ: CAGR 8.01%で最も速く成長しており、ビタミンEバリアやマイクロリザーバーを利用して、数日間にわたる治療薬の持続的な投与を可能にします。ケトチフェン放出レンズのFDA承認は、規制経路を確立し、多機能レンズのプラットフォーム差別化を強化しています。

* エンドユーザー別:

* 病院および眼科クリニック: 2024年の市場規模の46.56%を占め、臨床医による装着指導とデータ解釈を通じて初期の採用を牽引しています。

* 在宅ケアセグメント: 2030年までにCAGR 8.24%で成長しており、アプリ対応のリモートモニタリングが市場のダイナミクスを変革しています。Bluetooth Low Energyを介して涙液血糖値や眼圧の測定値をスマートフォンに中継し、自己管理を可能にします。

地域分析

* 北米: 2024年に59.24%の市場シェアを維持しました。FDAの承認と手厚い償還制度が、300米ドル以上の価格帯を支えています。米国はマイクロLEDやバイオセンサーの生産拠点であり、サプライチェーンを強化しています。

* アジア太平洋: CAGR 8.56%で最も速い成長を遂げています。韓国のMFDSによる迅速承認、日本のAMEDによるバイオセンサー化への助成金、中国の量産型部品エコシステムが後押ししています。中国では1億4,100万人の糖尿病患者が血糖レンズの需要を押し上げ、インドのAyushman Bharat制度は遠隔眼圧モニタリングの適用を開始し、地方の需要を喚起しています。

* ヨーロッパ: MDRの明確化が進むにつれて着実な普及を記録しています。ドイツのDIGAフレームワークはデジタル眼科治療薬の償還を開始し、フランスのHaute Autorité de Santéは連続眼科モニタリングに関する2025年ガイドラインを発表しました。

競争環境

競争環境は、従来のコンタクトレンズメーカーと半導体およびデジタルヘルス分野の新規参入企業が混在しており、中程度の断片化が見られます。企業はISO認証工場と確立された眼科医チャネルを活用し、センサー対応のシリコンハイドロゲル製品ラインを導入しています。ソニーはマイクロLEDおよびASIC IPを提供し、サムスン電子のLEDoSロードマップは、AR統合を求めるOEMパートナーを惹きつけるため、3,500 ppiの解像度と2 mW未満の消費電力を目標としています。2023年以降、特許出願件数は1,400件を超え、Smartlens社は前眼部診断に特化した40件の特許を保有しています。主要なプレーヤーには、Innovega Inc.、SEED Co., Ltd. (Sensimed SA)、Smartlens, Inc.、Azalea Visionなどが挙げられます。

最近の業界動向

* 2025年5月:サムスン電子は、スマートレンズおよびARグラスをターゲットとしたLEDoSマイクロディスプレイの2027年生産計画を発表しました。

* 2025年5月:Warby ParkerはGoogleとAI搭載アイウェアで提携し、研究開発に1億5,000万米ドルを投入することを約束しました。

* 2025年3月:XPANCEOは、Mobile World Congress 2025で、暗視機能と視線制御ズームを提供するプロトタイプのスマートレンズを発表しました。

このレポートは、スマートコンタクトレンズの世界市場に関する詳細な分析を提供しています。スマートコンタクトレンズは、目に直接接触するレンズに非透過性コンポーネントを組み込んだもので、医療機器、健康トラッカー、オーディオ・ビデオレコーダーとして利用されます。

本レポートの範囲では、スマートコンタクトレンズは涙液中のグルコースレベルを測定して糖尿病を診断したり、眼内圧をモニタリングして緑内障を診断したりする用途に焦点を当てています。市場は、タイプ(硬性ガス透過性、デイリーウェアソフトレンズ、延長装用レンズ、その他)、アプリケーション(連続グルコースモニタリング、眼内圧モニタリング)、エンドユーザー(病院、眼科クリニック、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。主要なグローバル地域にわたる17カ国の市場規模とトレンドもカバーされています。

スマートコンタクトレンズの世界市場は、予測期間(2025年~2030年)中に9.8%の複合年間成長率(CAGR)で成長すると予測されています。2024年の市場規模は4億8,128万米ドルであり、2030年までに9億7,648万米ドルに達し、15.20%のCAGRを記録する見込みです。材料別では、シリコンハイドロゲルレンズが2024年に68.17%の市場シェアを占め、優れた酸素透過性と電子機器との互換性を提供することで市場をリードしています。アプリケーション別では、薬剤送達レンズが2030年まで17.87%のCAGRで最も急速に成長しており、FDA承認のケトチフェン放出デザインがその成長を牽引しています。地域別では、アジア太平洋地域が20.45%のCAGRで最も急速に成長している地域です。これは、5Gの急速な展開、デジタルヘルスに対する政府の資金提供、および大規模な糖尿病人口が要因となっています。

市場の成長を促進する主な要因は以下の通りです。

* レンズ上の小型バイオセンサーがサブマイクロワット(sub-µW)の電力レベルに到達したこと。

* 眼内圧(IOP)および涙液グルコースモニタリングに対する償還コードの出現。

* 5G / LTE-M eSIMモジュールによるレンズの常時接続性の実現。

* シリコンハイドロゲルナノコンポジットにより製造不良が大幅に削減されたこと。

* 眼科用薬剤送達レンズに関する製薬・デバイスのバンドル取引。

* 大手テクノロジー企業によるARマイクロディスプレイIPのレンズメーカーへのライセンス供与。

一方、市場の成長を阻害する要因も存在します。

* 伸縮性アンテナの長期的な生体適合性に関する不確実性。

* 高い部品表(BOM)により、2025年にはレンズ1枚あたりの平均販売価格(ASP)が300米ドルを超えること。

* FDA、MDR、MFDS、NMPAなど、世界的に承認経路が断片化していること。

* 5マイクロメートル未満の医療グレードマイクロLEDの供給が依然として制約されていること。

競争環境のセクションでは、市場集中度、市場シェア分析、およびInnovega、SEED Co., Ltd.、Smartlens, Inc.、Azalea Vision、InWith Corp、XPANCEO、Cylensee Inc.、BVS Sight Inc.、Samsung Electronics Co Ltd、Google LLC、Sony Corporation、PHI BIOMEDなどの主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

レポートでは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型化されたレンズ上バイオセンサーがサブマイクロワットの電力レベルに到達

- 4.2.2 眼圧および涙液グルコースモニタリングのための償還コードが出現

- 4.2.3 5G / LTE-M eSIMモジュールが連続的なレンズ接続を可能に

- 4.2.4 シリコンハイドロゲルナノ複合材料が製造不良品を削減

- 4.2.5 眼科用薬剤送達レンズの医薬品・デバイスバンドル取引

- 4.2.6 大手テクノロジー企業によるARマイクロディスプレイIPのレンズメーカーへのライセンス供与

-

4.3 市場の阻害要因

- 4.3.1 伸縮性アンテナの長期的な生体適合性は不確実

- 4.3.2 高いBOMにより、2025年にはレンズあたりの平均販売価格が300米ドル超を維持

- 4.3.3 断片化されたグローバル承認経路(FDA、MDR、MFDS、NMPA)

- 4.3.4 医療グレードの5 µm未満のマイクロLEDの供給は依然として制約されている

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 眼科モニタリング&緑内障治療

- 5.1.2 視覚障害

-

5.2 エンドユーザー別

- 5.2.1 病院&眼科クリニック

- 5.2.2 在宅ケア/自己モニタリング消費者

- 5.2.3 その他(学術機関、リハビリテーションセンターなど)

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Innovega

- 6.3.2 シード株式会社 (Sensimed SA)

- 6.3.3 Smartlens, Inc.

- 6.3.4 Azalea Vision

- 6.3.5 InWith Corp

- 6.3.6 XPANCEO

- 6.3.7 Cylensee Inc.

- 6.3.8 BVS Sight Inc.

- 6.3.9 Samsung Electronics Co Ltd

- 6.3.10 Google LLC

- 6.3.11 ソニー株式会社

- 6.3.12 PHI BIOMED

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートコンタクトレンズは、従来の視力矯正用コンタクトレンズに、電子回路、センサー、通信機能、ディスプレイなどの高度な技術を統合した次世代のウェアラブルデバイスです。単なる視力補正の枠を超え、生体情報のモニタリング、拡張現実(AR)情報の表示、薬物送達など、多岐にわたる機能を実現することを目指しています。眼に直接装着するため、非常に自然な形で情報を取得・提供できる点が最大の特徴であり、医療、健康管理、情報通信、エンターテイメントなど、様々な分野での応用が期待されています。

このスマートコンタクトレンズには、その機能や目的に応じていくつかの種類が存在します。一つ目は「医療・健康モニタリング型」です。これは、涙液中のグルコース濃度を測定して糖尿病患者の血糖値を非侵襲的にモニタリングしたり、眼圧を連続的に測定して緑内障の早期発見や進行管理に役立てたりするものです。また、涙液の成分を分析してドライアイの診断を補助したり、体温や心拍数といった全身の生体情報を眼から取得する研究も進められています。二つ目は「視覚補助・拡張現実(AR)型」です。これは、レンズ内に超小型ディスプレイを搭載し、網膜に直接デジタル情報を投影することで、視力矯正と同時にナビゲーション情報、通知、翻訳テキストなどを表示するものです。視覚障害者向けの視覚補助デバイスとしての可能性も秘めており、ARゲームやエンターテイメント分野での活用も期待されています。三つ目は「薬物送達型」です。これは、特定の薬剤をレンズ内に組み込み、眼に定期的かつ持続的に送達することで、ドライアイや緑内障などの眼疾患治療の効率を高めることを目的としています。従来の点眼薬に比べて、薬剤の吸収効率や持続性を向上させることが可能です。その他、紫外線量や空気中のアレルゲンなどを検知する「環境センシング型」の研究も進められています。

スマートコンタクトレンズの用途は非常に広範です。医療分野では、糖尿病患者の血糖値の非侵襲的かつリアルタイムなモニタリングは、日々の自己管理の負担を大幅に軽減し、合併症のリスク低減に貢献すると期待されています。緑内障患者にとっては、眼圧の連続的なデータ取得が可能になることで、病状の正確な把握と適切な治療計画の立案に繋がります。また、ドライアイの診断や治療、術後の回復状況のモニタリングなど、眼科領域における診断・治療の質を向上させる可能性を秘めています。健康管理・ウェルネスの分野では、疲労度やストレスレベルの測定、睡眠の質の評価、紫外線からの保護と警告など、個人の健康状態を常に把握し、より良い生活習慣をサポートするツールとしての活用が考えられます。情報・エンターテイメント分野では、ARによる情報表示が日常生活に革命をもたらすかもしれません。例えば、目の前の景色に重ねて地図情報や店舗情報が表示されたり、外国語の看板がリアルタイムで翻訳されたりするような体験が実現するでしょう。視覚障害者への情報提供や、没入感の高いゲーム体験の提供も期待されています。将来的には、生体認証(虹彩認証など)への応用も視野に入れられています。

これらの高度な機能を実現するためには、様々な最先端技術が不可欠です。まず、「マイクロエレクトロニクス技術」は、超小型のセンサー(グルコースセンサー、圧力センサーなど)、マイクロプロセッサ、超小型LEDディスプレイ、そして極小バッテリーをコンタクトレンズという限られた空間に集積するために不可欠です。次に、「ワイヤレス通信技術」として、Bluetooth Low Energy (BLE) やNFCなどが用いられ、低消費電力で収集したデータをスマートフォンやクラウドに送信します。また、眼に直接装着するため、「生体適合性材料」の開発が極めて重要です。ハイドロゲルやシリコーンハイドロゲルといった既存のコンタクトレンズ素材に、電子部品を安全かつ快適に埋め込む技術が研究されています。電力供給の課題を解決するためには、「エネルギーハーベスティング技術」が注目されています。涙液からの発電、無線電力伝送、超小型太陽電池など、バッテリーの小型化と長寿命化、あるいは充電不要なシステム構築に向けた研究が進められています。さらに、収集された膨大な生体データを解析し、異常を検知したり、パーソナライズされた情報を提供したりするためには、「AI(人工知能)とデータ解析技術」が不可欠です。網膜への情報投影や視線追跡を可能にする「光学技術」も、AR型スマートコンタクトレンズの実現には欠かせません。

スマートコンタクトレンズの市場は、現在まだ研究開発段階が中心であり、一部の製品が臨床試験や限定的な実用化に向けて進められている状況です。Google傘下のVerily(旧Google X)、Samsung、Sony、Mojo Visionといった大手企業やスタートアップが開発競争を繰り広げています。しかし、実用化と普及にはいくつかの大きな課題が存在します。最も重要なのは「安全性と生体適合性」です。長時間にわたる装用において、眼への刺激、異物感、感染リスク、そして電子部品からの潜在的な影響を最小限に抑える必要があります。次に、「電力供給」の問題です。超小型バッテリーの容量と寿命、そして安全かつ簡便な充電方法の確立が求められます。また、必要な機能をコンタクトレンズという極めて小さなサイズに収める「小型化と集積化」の技術的困難も大きな壁です。収集される生体情報の「データプライバシーとセキュリティ」の確保も、社会的な受容性を得る上で不可欠な要素となります。さらに、高度な技術を要するため製造コストが高くなる傾向があり、一般消費者にとって手の届く価格帯にするための「コスト削減」も課題です。医療機器として承認を得るための「法規制」への対応も、製品化には欠かせません。一方で、高齢化社会における健康管理ニーズの高まりや、AR/VR市場の拡大といった背景が、スマートコンタクトレンズの潜在的な市場を大きく押し上げています。

将来展望として、スマートコンタクトレンズは、これらの技術的・倫理的課題を克服し、数年後から10年程度のスパンで段階的に実用化が進むと予測されています。初期段階では、医療用途や特定の専門分野での利用が先行し、その後、技術の成熟とコストダウンに伴い、一般消費者向けのAR情報表示や健康管理デバイスとしての普及が進むでしょう。社会への影響は計り知れません。医療分野では、予防医療や個別化医療が飛躍的に進展し、遠隔医療の質も向上する可能性があります。個人の生活においては、情報へのアクセス性が向上し、視覚補助によるQOLの改善、そしてAR/VRによる新たな体験が日常に溶け込むでしょう。しかし、その一方で、プライバシーの侵害、データ利用の倫理、人間の能力拡張に対する社会的な議論も深まることが予想されます。最終的には、スマートコンタクトレンズは、人間とデジタル情報がシームレスに融合し、私たちの知覚や情報処理能力を拡張する、まさに「サイボーグ化」の一歩となる可能性を秘めた、革新的なデバイスであると言えるでしょう。