スマートコントラクト市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートコントラクト市場レポートは、契約タイプ(アプリケーションロジックコントラクト、スマートリーガルコントラクトなど)、企業規模(中小企業、大企業)、展開モデル(パブリックパーミッションレスチェーン、プライベートコンソーシアムチェーンなど)、エンドユーザー産業(小売・Eコマース、BFSIなど)、および地域別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートコントラクト市場の概要

本レポートは、スマートコントラクト市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。企業における自動化された耐改ざん性ワークフローへの需要の高まりが、スマートコントラクト技術を概念実証段階から中核インフラへと押し上げています。

市場規模と予測

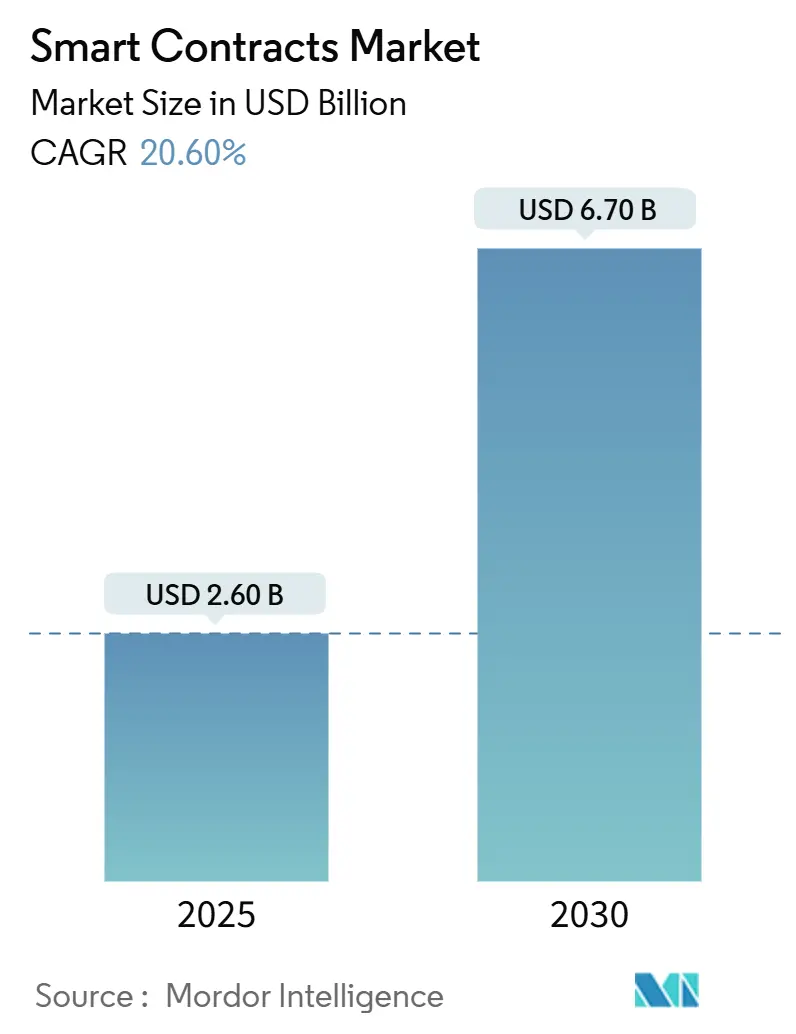

スマートコントラクト市場は、2025年には26億米ドルに達し、2030年までには67億米ドルに成長すると予測されています。この予測期間における年平均成長率(CAGR)は20.6%です。市場の集中度は低く、多くのプレイヤーが存在します。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

市場の主要な推進要因

スマートコントラクト市場の成長を牽引する主な要因は以下の通りです。

1. 企業におけるブロックチェーン導入の加速(CAGRへの影響度:+4.2%)

スマートコントラクトは、もはや実験的なコードではなく、ミッションクリティカルな自動化レイヤーとして認識され、本番環境での導入が増加しています。例えば、General Electric社は許可型台帳で航空宇宙部品を追跡し、品質センサーがコンプライアンスを確認すると自動的に支払いを実行することで、照合サイクルを数週間から数時間に短縮しています。アジア開発銀行の「Project Tridecagon」は、13の国内決済システムを連携させ、加盟銀行がスマートコントラクトを介して国境を越えた債券取引をほぼリアルタイムで決済できるようにしています。

2. BFSI(銀行、金融サービス、保険)分野におけるセキュアな自動化への需要(CAGRへの影響度:+3.8%)

銀行や保険会社は、多段階で紙ベースの作業をプログラム可能な金融レールに置き換えています。Citiのトークンベースの貿易金融プラットフォームは、規制チェックをコードに組み込むことで、文書処理コストを削減し、複数の管轄区域のコンプライアンス要件を満たしています。

3. 仲介コスト削減のメリット(CAGRへの影響度:+3.1%)

スマートコントラクトは、エスクローエージェント、通関業者、手動検証者を不要にします。チリの港では、IoTセンサーがコンテナの到着を記録すると自動的に船荷証券を発行するブロックチェーン貨物マニフェストを使用し、管理費を大幅に削減しています。

4. 実世界資産のトークン化(CAGRへの影響度:+2.9%)

不動産、債券、美術品などの実世界資産をオンチェーンユニットに変換し、即時決済と所有権の細分化を可能にする規制されたトークンオファリングが増加しています。ドバイの土地局は、2033年までに600億UAEディルハム(約163億米ドル)相当のトークン化された不動産を目指し、ブロックチェーンによる権利証のパイロットプロジェクトを実施しています。

5. 形式検証ツールの成熟(CAGRへの影響度:+2.2%)

形式検証ツールの進歩は、スマートコントラクトの信頼性とセキュリティを高め、特に医療や公益事業といった保守的な分野での採用を促進しています。

6. ESG(環境・社会・ガバナンス)に配慮したグリーンブロックチェーンの登場(CAGRへの影響度:+1.8%)

環境に配慮したコンセンサスメカニズムの進展は、スマートコントラクトの利用範囲を広げ、リスク認識を低下させています。

市場の主要な阻害要因

市場の成長を妨げる主な要因は以下の通りです。

1. Solidity/Rust開発者の人材不足(CAGRへの影響度:-2.4%)

監査グレードのSolidityおよびRust開発者の需要は供給をはるかに上回っており、プロジェクトコストの増加や立ち上げの遅延につながっています。

2. 規制の一貫性の欠如(CAGRへの影響度:-1.9%)

グローバル企業は、トークン分類に関する異なる規制を調整する必要があります。欧州連合のMiCAフレームワークはEU内での明確性を提供しますが、国境を越えたプロジェクトでは依然として証券、税金、消費者保護に関する複数の法令に対応する必要があります。

3. 現在の暗号技術に対する量子脅威(CAGRへの影響度:-1.1%)

量子コンピューターの進化は、現在の暗号技術に脅威をもたらす可能性があり、特に高セキュリティ分野での懸念事項となっています。

4. 法的コードの不変性と法制度の衝突(CAGRへの影響度:-0.8%)

スマートコントラクトの不変性が、連邦法制度における法的コードの変更可能性と衝突する可能性があります。

セグメント分析

* 契約タイプ別:

* アプリケーションロジックコントラクトが2024年の収益の42%を占め、エスクロー、請求、コンプライアンスワークフローなどの多者間ルールを組み込んでいます。2030年までに29億米ドルに達すると予測されています。

* 分散型自律組織(DAO)は、2030年までに31.5%のCAGRで最も急速に拡大すると見込まれています。トークンベースの投票と従来のガバナンスを組み合わせることで、株主が予算配分を迅速に承認できるようになります。

* 展開モデル別:

* パブリック・パーミッションレス・チェーン(Layer-1)が2024年にスマートコントラクト市場シェアの46.5%を維持しました。

* Layer-2ソリューションは、2030年までに29.5%のCAGRで最も速い成長を遂げると予測されており、市場シェアを11パーセンテージポイント増加させると見込まれています。混雑手数料の問題から、企業は数百のトランザクションを単一の証明に圧縮するLayer-2ネットワークを模索しています。

* 企業規模別:

* 大企業が2024年の支出の69%を占めました。

* 中小企業(SME)は、ローコードブロックチェーンプラットフォームの普及により、28.4%のCAGRで最も急速に成長しているセグメントです。

* エンドユーザー産業別:

* BFSI(銀行、金融サービス、保険)セグメントが2024年の収益の27%を占め、主要な顧客層であり続けています。

* ゲームおよびエンターテイメント分野は、2030年までに29%のCAGRで最も急速に成長すると予測されています。ゲーム内資産、トーナメント賞金、ロイヤリティ分配がオンチェーンに移行しています。

* 地域別:

* 北米が2024年の収益の34.9%を占め、初期の市場拡大を主導しました。市場が成熟期に近づくにつれて、2025年から2030年のCAGRは緩やかになると予想されます。

* アジア太平洋地域は、2030年までに23.5%のCAGRで最も急成長する地域です。日本の厳格な上場要件とソニーや富士通などの積極的なブロックチェーンパートナーシップが開発者エコシステムを惹きつけています。シンガポール金融管理局は、ステーブルコインの発行とカストディ業務に関する明確な指針を提供しています。

* 欧州は、MiCAの統一された規制枠組みを背景に進展しています。

* 中東は、不動産や炭素クレジットのトークン化に注力しており、ドバイは2033年までに600億UAEディルハム相当のトークン化された権利証を目指しています。

* アフリカと南米は、送金や本人確認の合理化にブロックチェーンを活用し、長期的な成長に貢献しています。

競争環境

競争環境は、テクノロジー大手、専門プロトコルチーム、サイバーセキュリティ専門企業が混在しています。IBM、Microsoft、Amazon Web Servicesは、マネージドブロックチェーンモジュールをクラウドスイートに組み込み、既存の販売チャネルを活用して規制産業を獲得しています。ConsenSysとChainlink Labsは、ツールとオラクルミドルウェアの分野で優位を占めています。EYのOpsChainプラットフォームは、プロフェッショナルサービス企業がブロックチェーンを長期的な収益の柱と見なしていることを示しています。

市場の集中は戦略的な統合によって形成されており、Artificial Superintelligence Allianceのような合併活動は、資金と開発者コミュニティを大規模に統合しています。セキュリティは差別化の重要な要素であり、CertiKの自動監査やBlockaidの脅威インテリジェンスは、高価値の導入におけるゲートキーパーとしての地位を確立しています。

最近の業界動向

* 2025年6月: ShopifyがCoinbaseのBaseネットワークでUSDC決済を可能にし、加盟店にプログラム可能な決済と自動税計算を提供。

* 2025年6月: VivoPower Internationalがスマートコントラクトを介してFlare上で1億米ドルのXRPを展開し、財務管理にRippleのRLUSDステーブルコインを採用。

* 2025年6月: SKALE LabsがAIエージェントのインタラクションに最適化された、マイナー抽出可能価値(MEV)耐性のあるLayer-1「FAIR」をローンチ。

* 2025年5月: ワイオミング州が、米ドル準備金に裏付けられた初の州発行ステーブルトークンの規則を確定し、7月のローンチを目指す。

このレポートは、スマートコントラクト市場が今後数年間で大幅な成長を遂げ、様々な産業と地域にわたって変革をもたらす可能性を秘めていることを示しています。

本レポートは、スマートコントラクト市場に関する詳細な分析を提供しています。スマートコントラクトは、ブロックチェーン上で実行される自己実行型のソフトウェアベースの契約であり、そのロジックは公開または許可型ブロックチェーンに永続的に記録されます。本市場の収益には、ライセンスされた契約コードとバンドルされた展開、保守、付加価値アドバイザリーサービスが含まれますが、スタンドアロンのブロックチェーンインフラストラクチャホスティングや、契約コードが組み込まれていない専門サービスは対象外です。

市場規模は、2025年には26億米ドルに達し、2030年までには年平均成長率(CAGR)20.6%で成長し、67億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、ブロックチェーンの急速な採用、BFSI(銀行・金融サービス・保険)分野におけるセキュアな自動化への需要、仲介者の排除によるコスト削減、実世界資産のトークン化、形式検証および監査ツールの成長、そしてESG(環境・社会・ガバナンス)主導のグリーンチェーンへの移行が挙げられます。

一方で、市場の成長を阻害する要因も存在します。SolidityやRustといった専門的な開発者の不足が最も差し迫った課題であり、予測CAGRから約2.4パーセンテージポイントを差し引くと推定されています。その他、規制の曖昧さ、量子コンピューターによる暗号技術への脅威、そして不変性を持つブロックチェーンと進化する法的規範との間の課題も挙げられます。

本レポートでは、市場を多角的に分析しています。契約タイプ別では、アプリケーションロジックコントラクト、スマートリーガルコントラクト、分散型自律組織(DAO)、トークン化資産コントラクト、非代替性トークン(NFT)コントラクトに分類されます。特に、アプリケーションロジックコントラクトは、複雑なワークフローを自動化する柔軟性から、2024年の収益の42%を占め、最大の市場シェアを保持しています。展開モデル別では、パブリックパーミッションレスチェーン(レイヤー1)、パブリックパーミッションドチェーン、レイヤー2/ロールアップ、プライベートコンソーシアムチェーンに分けられます。レイヤー2ソリューションは、取引コストを削減し、スループットを向上させるため、2030年まで29.5%のCAGRで成長すると予測されており、注目されています。企業規模別では大企業と中小企業(SME)に、エンドユーザー産業別ではBFSI、小売・eコマース、ヘルスケア・ライフサイエンス、ロジスティクス・サプライチェーン、不動産・建設、政府・公共部門、ゲーム・エンターテイメント、その他に分類されています。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカにわたる詳細な分析が行われています。中でもアジア太平洋地域は、支援的な規制と大規模な国境を越えた決済プロジェクトに支えられ、2030年まで23.5%のCAGRを記録し、最も急速に成長する地域となる見込みです。

競争環境については、市場集中度が10点中6点と評価されており、主要プロバイダーによる中程度の支配と、新興の専門企業が参入する余地が十分にあることを示しています。IBM、ConsenSys、Chainlink Labs、Algorand Inc.、Tata Consultancy Services、Amazon Web Services (AWS)、Microsoft Azure、Polygon Labs、Coinbaseなど、多数の企業が市場で活動しており、各社のプロファイル、戦略的動向、資金調達、市場シェア分析が提供されています。

本レポートの調査方法は非常に堅牢です。一次調査では、プラットフォームプロバイダーのブロックチェーンアーキテクト、銀行ユーザーのコンプライアンス担当者、アジア太平洋地域のゲームスタートアップ創業者、EUの公共部門のデジタルアイデンティティ管理者などへのインタビューを通じて、二次調査の結果を検証し、採用障壁を特定しています。二次調査では、世界銀行、国際決済銀行、国際標準化機構(ISO)などの公的機関のデータ、業界団体のホワイトペーパー、特許出願、企業の四半期報告書などを活用しています。市場規模の算出と予測は、ブロックチェーンの取引活動、オンチェーン契約数、平均ガス料金からトップダウンで構築され、ベンダーの予約データやASP(平均販売価格)×ボリューム範囲によるボトムアップチェックで検証されています。データは3段階のアナリストレビュー、独立した指標との差異チェック、四半期決算発表やハードフォークによる異常フラグによって検証され、毎年更新されます。

Mordor Intelligenceのスマートコントラクト市場のベースラインは、その厳格なスコープ、二重の検証プロセス、年間更新、そして検証可能なオンチェーンおよび企業シグナルへの支出の固定化により、意思決定者が信頼できる透明で再現性のある情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ブロックチェーンの急速な採用

- 4.2.2 BFSIにおける安全な自動化への需要

- 4.2.3 仲介者の排除によるコスト削減

- 4.2.4 実世界資産のトークン化

- 4.2.5 形式検証および監査ツールの成長

- 4.2.6 ESG主導のグリーンチェーンへの移行

- 4.3 市場の阻害要因

- 4.3.1 Solidity/Rust人材の不足

- 4.3.2 規制の曖昧さ

- 4.3.3 暗号化に対する量子脅威

- 4.3.4 不変性と進化する法規範

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/ユーザーの交渉力

- 4.6.3 供給者(レイヤー1プロトコル)の交渉力

- 4.6.4 代替品(オフチェーン自動化)の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 契約タイプ別

- 5.1.1 アプリケーションロジック契約

- 5.1.2 スマートリーガル契約

- 5.1.3 分散型自律組織 (DAO)

- 5.1.4 トークン化資産契約

- 5.1.5 非代替性トークン (NFT) 契約

- 5.2 展開モデル別

- 5.2.1 パブリックパーミッションレスチェーン (レイヤー1)

- 5.2.2 パブリックパーミッションドチェーン

- 5.2.3 レイヤー2 / ロールアップ

- 5.2.4 プライベートコンソーシアムチェーン

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 小売およびeコマース

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ロジスティクスおよびサプライチェーン

- 5.4.5 不動産および建設

- 5.4.6 政府および公共部門

- 5.4.7 ゲームおよびエンターテイメント

- 5.4.8 その他

- 5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと資金調達

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBM

- 6.4.2 ConsenSys

- 6.4.3 Chainlink Labs

- 6.4.4 Algorand Inc.

- 6.4.5 Tata Consultancy Services

- 6.4.6 ScienceSoft USA

- 6.4.7 Innowise Group

- 6.4.8 iTechArt

- 6.4.9 4soft

- 6.4.10 ELEKS

- 6.4.11 Waves Tech

- 6.4.12 BlockCypher

- 6.4.13 Blockstream

- 6.4.14 Monax

- 6.4.15 BitPay

- 6.4.16 Amazon Web Services (AWS)

- 6.4.17 Microsoft Azure

- 6.4.18 Polygon Labs

- 6.4.19 Soroban (Stellar)

- 6.4.20 R3 Corda

- 6.4.21 Coinbase

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートコントラクトとは、ブロックチェーン上で動作する、事前に定義された条件が満たされた際に自動的に実行される契約のことです。1990年代に暗号学者のニック・サボ氏によって提唱された概念であり、従来の紙ベースの契約とは異なり、仲介者を必要とせず、プログラムコードによって契約の履行が自動化されます。その本質は「もしXならばYを実行する」という論理に基づき、一度ブロックチェーンに記録されると改ざんが極めて困難であるという特性(不変性)と、透明性、分散性を兼ね備えています。これにより、契約の信頼性と効率性が飛躍的に向上し、当事者間の信頼構築コストを削減することが可能になります。

スマートコントラクトにはいくつかの種類がありますが、主にその実行されるプラットフォームによって分類されます。最も広く利用されているのはイーサリアムブロックチェーン上で動作するスマートコントラクトであり、イーサリアム仮想マシン(EVM)互換のブロックチェーンであれば同様のコントラクトを展開できます。その他にも、ソラナ、カルダノ、ポルカドットといった様々なブロックチェーンプラットフォームが独自のスマートコントラクト機能をサポートしています。また、その機能や複雑性によっても分類でき、例えば、単純なトークン転送を行うものから、分散型金融(DeFi)プロトコルや分散型自律組織(DAO)のガバナンスを司る複雑なロジックを持つものまで多岐にわたります。

スマートコントラクトの用途は非常に広範です。最も代表的なのは分散型金融(DeFi)分野であり、レンディング(貸付)、ボローイング(借入)、分散型取引所(DEX)、ステーブルコインの発行、保険といった金融サービスがスマートコントラクトによって自動化されています。また、非代替性トークン(NFT)の作成、所有権の移転、ロイヤリティの自動支払いにも利用され、デジタルアート、ゲーム内アイテム、コレクティブルなどの分野で活用されています。サプライチェーン管理においては、製品の追跡、原産地の証明、条件に応じた自動支払いなどに利用され、透明性と効率性を高めます。分散型自律組織(DAO)では、メンバーによる投票、資金管理、意思決定プロセスがスマートコントラクトによって自動化され、中央集権的な管理者を不要にします。その他にも、本人確認(ID管理)、不動産取引、著作権管理、IoTデバイスとの連携など、様々な分野での応用が期待されています。

スマートコントラクトは単独で機能するものではなく、いくつかの関連技術と密接に連携しています。基盤となるのはブロックチェーン技術であり、スマートコントラクトの不変性、透明性、分散性を保証します。暗号資産は、スマートコントラクトの実行手数料(ガス代)として使用されたり、DeFiプロトコルにおける担保や価値の移転手段として機能したりします。オラクルは、スマートコントラクトがブロックチェーン外の現実世界のデータ(例:株価、天気、イベント結果)にアクセスするための重要な技術です。これにより、スマートコントラクトはより多様な条件に基づいて実行できるようになります。また、ブロックチェーンのスケーラビリティ(処理能力)やコストの問題を解決するために、レイヤー2ソリューション(例:ロールアップ、サイドチェーン)が開発されており、スマートコントラクトの利用拡大を支えています。さらに、スマートコントラクトはWeb3という分散型インターネットの概念の中核をなす技術の一つとして位置づけられています。

市場背景としては、近年、DeFiやNFTの爆発的な成長により、スマートコントラクトへの注目度が飛躍的に高まりました。多くのスタートアップ企業や大手企業がスマートコントラクトを活用したサービス開発や実証実験に取り組んでいます。特に金融業界では、従来のシステムに代わる新たな選択肢として、その可能性が探られています。一方で、スマートコントラクトのセキュリティ脆弱性(バグやハッキングのリスク)、高額なガス代、スケーラビリティの限界、そして法規制の未整備といった課題も顕在化しています。各国政府や規制当局は、スマートコントラクトの法的有効性や消費者保護に関する議論を進めており、その動向が市場の健全な発展に大きく影響すると考えられています。しかし、これらの課題にもかかわらず、スマートコントラクト関連技術への投資は活発であり、市場は着実に拡大を続けています。

将来展望として、スマートコントラクトは今後さらに多様な産業分野での採用が進むと予想されます。ブロックチェーン間の相互運用性(インターオペラビリティ)が向上することで、異なるブロックチェーン上のスマートコントラクトが連携し、より複雑で広範なサービスが実現されるでしょう。セキュリティ面では、形式的検証やより高度な監査ツールの導入により、脆弱性のリスクが低減されることが期待されます。また、ユーザーインターフェースの改善や抽象化レイヤーの開発により、一般ユーザーがスマートコントラクトをより簡単に利用できるようになるでしょう。法整備も進み、スマートコントラクトの法的有効性や責任の所在が明確化されることで、企業や政府機関による導入が加速する可能性があります。IoTデバイスやAIとの連携も進み、物理世界とデジタル世界を繋ぐ新たな自動化の形が生まれることも期待されています。持続可能性への意識の高まりから、エネルギー効率の高いコンセンサスアルゴリズム(例:プルーフ・オブ・ステーク)への移行も、スマートコントラクトの普及を後押しする要因となるでしょう。スマートコントラクトは、社会の様々な側面において、信頼性と効率性を向上させる革新的なツールとして、その重要性を増していくと考えられます。