スマートディスプレイ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートディスプレイ市場レポートは、音声アシスタント(Amazon Alexaなど)、画面サイズ(5~10インチなど)、ディスプレイ技術(LCDなど)、解像度(フルHDなど)、設置タイプ(スタンドアロンなど)、接続性(Wi-Fiのみなど)、エンドユーザー産業(自動車など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートディスプレイ市場規模、トレンド、成長、シェア分析2030

市場概要

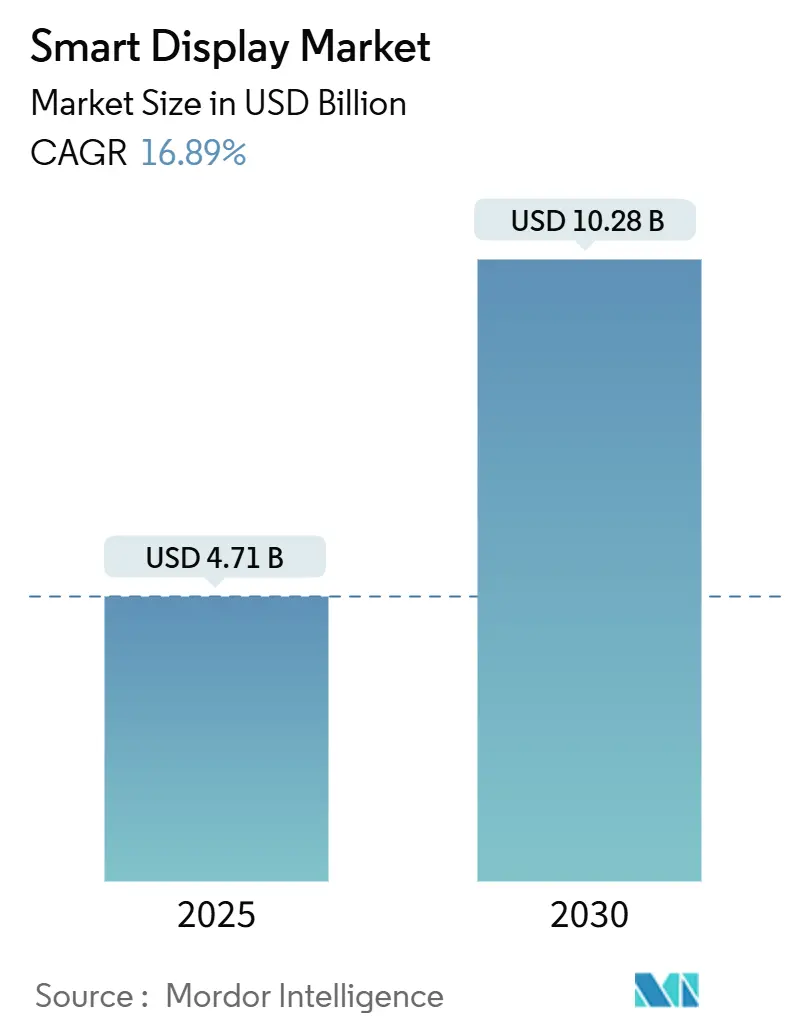

スマートディスプレイ市場は、2025年に47.1億米ドルに達し、2030年までに102.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.89%です。この成長は、音声のみのデバイスからAI駆動のマルチモーダルハブへのアップグレードサイクルによって牽引されており、平均販売価格(ASP)の上昇と設置ベースの拡大をもたらしています。Matterプロトコルの採用は、プラットフォームのロックインを解消し、エコシステムの排他性よりもハードウェアの革新へと競争の焦点を移しています。

自動車のコックピット、OLEDの普及、AIを搭載した10インチ超モデルが収益を押し上げています。垂直統合型パネルメーカーは、8~10インチLCDの供給不足にもかかわらず、利益率を維持しています。一方で、企業顧客は常時オンマイクのセキュリティリスクを懸念し、調達サイクルを長期化させており、短期的な出荷の勢いを抑制しています。

主要なレポートのポイント

* 音声アシスタント別:Amazon Alexaが2024年に33.7%の収益シェアを占めました。Alibaba TmallGenieは2030年までに18.7%のCAGRで成長すると予測されています。

* 画面サイズ別:5~10インチカテゴリが2024年のスマートディスプレイ市場規模の52.7%を占めました。10インチ超のスクリーンは2030年までに19.3%のCAGRで拡大すると予測されています。

* ディスプレイ技術別:LCDが2024年のスマートディスプレイ市場シェアの81.8%を占めましたが、OLEDは2030年までに21.8%のCAGRで成長すると予測されています。

* 解像度別:Full HDスクリーンが2024年に56.6%のシェアを占めました。4K以上のパネルは23.4%のCAGRで増加すると予想されています。

* 設置タイプ別:スタンドアロンユニットが2024年に90.6%のシェアを占めました。スマートミラーなどの統合型フォーマットは26.7%のCAGRで増加すると予測されています。

* 接続性別:Wi-Fiのみのデバイスが2024年の出荷量の87.6%を占めました。Wi-Fi + Matterモデルは22.9%のCAGRで最も速い成長が見込まれています。

* エンドユーザー産業別:住宅用スマートホームアプリケーションが2024年に74.5%の収益シェアを占めました。自動車ダッシュボードは24.1%のCAGRで成長すると予測されています。

* 地域別:アジア太平洋地域が2024年の世界売上高の37.6%を占め、2030年までに17.3%のCAGRで最も高い成長率を記録すると予測されています。

世界のスマートディスプレイ市場のトレンドとインサイト(推進要因)

* マルチモーダル音声ファーストスマートホームハブの採用増加:スマートディスプレイは、照明、セキュリティ、エンターテイメントシステムを単一インターフェースで統合する視覚・音声ハイブリッド型へと進化しています。生成AIの活用により、ユーザーの行動に基づいた予測的な提案が可能となり、知覚価値が向上しています。SamsungのVision AI搭載ディスプレイは、2024年のプレミアムカテゴリ出荷量の28.3%を占めました。Appleが初のスマートホームディスプレイを準備しており、競争が激化しています。

* Matter準拠デバイスの普及によるプラットフォーム相互運用性の加速:Matter 1.4の導入により、Wi-FiとThreadを統合する認定ホームルーターが登場し、デバイスのオンボーディングが簡素化されました。2025年半ばまでに1,000以上のMatter認定製品が予想されており、消費者はブランドを自由に組み合わせる自信を得ています。企業はMatterの安全なコミッショニングをゼロトラスト要件を満たす一歩と見なし、商業展開を促進しています。

* 自動車OEMによるスマートミラーとピラー・トゥ・ピラーコックピットディスプレイの統合:自動車メーカーは、インストルメントクラスター、インフォテインメント、乗客エンターテイメントを統合した26インチ以上のパノラマディスプレイを搭載しています。音声アシスタントは車両をホームエコシステムに接続し、ドライバーは移動中にガレージドアを閉めたり、空調を調整したりできます。OLEDの採用は高級車で増加しており、OTAアップデートによりコックピットUIは常に最新の状態に保たれ、ソフトウェアの継続的な収益源を生み出しています。

* AI搭載のコンテキストUIが10インチ超カテゴリのプレミアム価格ミックスを牽引:中国ブランドは、大型スクリーンに教育コンテンツ、ライブショッピング、遠隔医療を組み合わせ、18~22%高いASPを実現しています。コンテキストAIは、ユーザーのジェスチャーや周囲のデータを解釈し、音声プロンプトなしで関連するウィジェットを表示します。小売では、顔認識対応ディスプレイがパーソナライズされたオファーを提供し、購買意欲を高めています。病院では、ベッドサイド端末がケア指示を翻訳し、患者のフィードバックをリアルタイムで収集し、HCAHPSスコアを向上させています。

* 小売における摩擦のないチェックアウトとダイナミックな棚端サイネージの需要:小売業界では、スマートディスプレイが製品の発見やセルフチェックアウトフローに統合され、顧客体験を向上させています。

* 病院のベッドサイドスマート端末による患者エンゲージメントとHCAHPSスコアの向上:医療分野では、ベッドサイド端末が電子カルテとエンターテイメントを同期させ、看護師への呼び出し頻度を減らし、患者満足度を高めています。

市場の抑制要因

* 常時オンマイクのセキュリティ脆弱性によるB2B調達の遅延:金融機関や病院では、ベンダーがデータ経路を文書化し、オンデバイス処理の十分性を証明するまで、導入を見送る動きが見られます。これにより、調達サイクルが最大45日延長されるケースもあります。Matterのオプションのオフラインモードは一部の懸念を和らげますが、中央デバイス管理を複雑にし、コストと統合の複雑さを増すハイブリッドアーキテクチャの要求につながっています。

* 8~10インチLCDファブにおけるパネル不足の継続による供給弾力性の制限:供給制約によりリードタイムが16週間に延長され、ブランドは中価格帯のデザインを10.1インチまたは7インチにシフトせざるを得なくなっています。垂直統合型サプライヤーは利益率を維持していますが、他の企業は最大120ベーシスポイントのコストインフレを吸収しています。投資はレガシーLCDよりもOLEDやMicroLEDラインに流れており、2026年半ばまで供給の逼迫が続く可能性を示唆しています。

* 地域ごとのデータプライバシー規制の断片化によるローカライゼーションコストの増加:欧州を中心に、地域ごとのデータプライバシー規制が断片化しているため、ローカライゼーションコストが増加しています。これは、北米やアジア太平洋の一部地域でも影響が拡大しています。

* 音声アシスタントの言語サポートのギャップが北欧諸国やカリブ海諸国での普及を抑制:音声アシスタントの言語サポートの不足は、北欧諸国、カリブ海地域、および新興市場でのスマートディスプレイの普及を妨げる要因となっています。

セグメント分析

* 音声アシスタント別:2025年の音声アシスタントデバイス市場規模は42億米ドルに達しました。Amazon Alexaは2024年に33.7%の市場シェアを保持し、Fire TVやRingとのクロスセルが牽引しました。AlibabaのTmallGenieは、AIチャットボット統合により中国語方言に対応し、18.7%のCAGRで成長しています。Appleが2025年3月に6インチのHome Displayを発表することで、新たな競争が生まれると予想されます。中国ではBaidu DuerOSがモバイルスマートスクリーン市場の41.1%を支配しており、地域特有の体験層への分化が進んでいます。

* 画面サイズ別:5~10インチカテゴリは、カウンターのスペースと視聴の快適さのバランスが取れているため、2024年に52.7%の収益を占めました。しかし、小売業者、病院、車両ダッシュボードがより豊かなビジュアルを求めるため、10インチ超のカテゴリは19.3%のCAGRで拡大しています。大型パネルは、ビデオチャットとスマートホームダッシュボードの同時表示を可能にし、ユーザーエンゲージメントを高めます。10インチを超えると平均販売価格が上昇し、メーカーの利益率が向上します。

* ディスプレイ技術別:LCDは、成熟したサプライチェーンと競争力のある価格設定により、2024年に81.8%のシェアを維持しました。しかし、OLEDは深い黒と柔軟性を活用して湾曲型や巻き取り型などのフォームファクターを実現し、21.8%のCAGRで成長を加速させています。OLEDベースのスマートディスプレイ市場規模は、2030年までに30億米ドルを超えると予測されています。MicroLEDの研究も進んでおり、さらに高い輝度と寿命が期待されています。

* 解像度別:Full HDパネルは、日常的な視聴やビデオ会議において明瞭さとコストのバランスが取れているため、2024年に56.6%の出荷シェアを占めました。しかし、4Kデバイスは、ナビゲーション、エンターテイメント、ADAS(先進運転支援システム)の視覚化を組み合わせた自動車ダッシュボードに牽引され、23.4%のCAGRで急速に拡大しています。スマートミラーや店舗内キオスクは、4Kを活用して詳細な製品画像やARオーバーレイを表示しています。

* 設置タイプ別:スタンドアロンデバイスは、設置と交換が容易であるため、2024年の出荷量の90.6%を占めました。しかし、統合型スマートミラー、キオスク、棚端ラベルは26.7%のCAGRで拡大しており、ディスプレイが家具や店舗什器に直接組み込まれています。これにより、チャネル戦略は家電製品から建設・什器流通へとシフトし、OEMパートナーシップの新たな機会が生まれています。

* 接続性別:Wi-Fiのみのデバイスは、ホームルーターの普及を反映して、2024年の出荷量の87.6%を占めました。Matterプロトコルを通じてThreadとイーサネットを追加することで、信頼性が向上し、Wi-Fiのスループットを維持しながら低電力メッシュアプリケーションをサポートします。Wi-Fi + Matterの出荷量は、22.9%のCAGRでスマートディスプレイ市場全体を上回ると予測されています。Threadの自己修復メッシュは、照明やセンサー応答の遅延を低減し、128ビットAES暗号化は企業の監査要件を満たします。

* エンドユーザー産業別:住宅購入者が2024年の収益の74.5%を占め、このカテゴリの消費者基盤を確立しています。音声アシスタントのルーティン(照明オフ、ドアロック、天気予報など)の採用により、顧客離れは低く抑えられています。自動車チャネルは現在一桁のシェアですが、EVダッシュボードの拡大とドライバーが家庭のようなインターフェースを期待しているため、24.1%のCAGRで急速に成長しています。医療、小売、企業・教育分野でもスマートディスプレイの応用が拡大しています。

地域分析

* アジア太平洋地域:2024年には世界の売上高の37.6%を占め、2030年までに17.3%のCAGRで最も高い成長率を記録すると予測されています。中国ベンダーは、スマートスピーカーの出荷減退に対応し、大型言語モデルをディスプレイに統合することで価値提案を再構築しています。政府支援のAIチップイニシアチブにより、部品コストが低下し、100米ドル以下の大型スクリーンモデルが普及し、地方での浸透を広げています。韓国ブランドは、地域のパネルエコシステムを活用してプレミアムユニットを輸出することで、OLEDの革新に注力しています。

* 北米:ほぼユビキタスなブロードバンドと高い音声アシスタントの普及率により、技術トレンドセッターであり続けています。家庭が第一世代のスクリーンを、より優れたマイクとエッジAIを備えたMatter対応のバリアントに交換するため、買い替えサイクルが成長を支配しています。Amazonは米国のスマートスピーカーユニットの29%を維持し、Alexaに生成AIアップグレードを展開して、より大型のEcho Showモデルへのアップセルを促進しています。Appleの2025年の参入は、裕福なiOSユーザー層の一部を引きつけ、ベンダーランキングを再編する可能性があります。

* 欧州:プライバシーと持続可能性を重視しており、オンデバイス処理とリサイクル素材を使用したデバイスの需要を刺激しています。欧州のスマートホーム市場は2024年に221.1億米ドルに達し、今後のエコデザイン規制で義務付けられるエネルギー管理機能は、消費を監視するMatter認定ハブへの調達を促しています。北欧諸国では音声アシスタントの言語ギャップにより普及が遅れていますが、規制の明確化とエネルギー改修への補助金が潜在的な需要を解き放つと予想されます。

* 新興地域(南米、中東、アフリカ):スマートフォンOEMがエコシステムの定着を促進するために小型スクリーンをバンドルしているため、徐々に普及が進んでいます。しかし、価格感度と不安定な接続性が販売量を抑制しています。

競争環境

上位5社(Amazon、Google、Samsung、Baidu、Alibaba)が2024年の世界出荷量の約65%を支配しており、中程度の市場集中度を示しています。エコシステムオーナーは、クラウドプラットフォームとコンテンツライブラリを活用して継続的な収益を上げていますが、ハードウェア中心の企業はディスプレイ品質と工業デザインを重視しています。Matterプロトコルは、消費者がブランドを自由に組み合わせることを可能にすることで、ロックインを解消し、競争の場をAI機能とフォームファクターの革新へと移しています。SamsungやLGのような垂直統合型パネルメーカーは、OLEDや新興のMicroLEDパネルの安定供給から恩恵を受け、LCD不足時には価格決定力を高めています。

戦略的な動きとしては、SamsungがCES 2025で3D AR-HUDと26.45インチのコックピットスクリーンを展示し、自動車Tier-1契約をターゲットにしました。Amazonは、より大型のディスプレイとオンデバイスAIを搭載したAlexa+デバイスを発表し、14万のスマートホーム製品への制御を拡大しました。Appleは2025年にFaceTime対応の6インチスマートホームディスプレイを発売し、HomeKitエコシステム内でTap to PayとUWBベースの近接自動化を統合する予定です。ニッチな参入企業は、抗菌コーティングを施した医療グレードユニット、e-paperを活用した小売棚端ラベル、堅牢な交通機関キオスクなどの垂直市場に注力しています。

主要企業

* Amazon.com, Inc.

* Google LLC (Alphabet Inc.)

* Baidu Inc.

* Alibaba Group Holding Ltd.

* Xiaomi Corp.

最近の業界動向

* 2025年5月:Samsung Electronicsは、Vision AIを搭載した2025年型Neo QLED 8Kおよび4K TVラインを発表し、プレミアムスマートホームディスプレイにおけるリーダーシップを強化しました。

* 2025年5月:Samsungは、拡張現実メガネ向けのLED-on-Siliconマイクロディスプレイの開発を強化し、2027年の商業生産を目指しています。

* 2025年5月:Amazonは、より大型のEcho Showユニット、オンデバイス生成AI、およびMatterとのより深い統合を特徴とするAlexa+ラインアップを発表しました。

* 2025年1月:Connectivity Standards AllianceはMatter 1.4をリリースし、Wi-FiとThreadを統合しオンボーディングを簡素化する認定ホームルーターを追加しました。

* 2025年1月:LGはCES 2025で、世界初の5K2K OLEDゲーミングモニターと透明OLED TVを発表しました。

* 2024年12月:Appleは、FaceTimeカメラとMatter準拠の初の6インチスマートホームディスプレイを2025年3月に発売することを発表しました。

このレポートは、ディスプレイを搭載した音声アシスタントスピーカーであるスマートディスプレイ市場に関する詳細な分析を提供しています。本調査は、技術開発に焦点を当て、消費者がスマートスピーカーからスマートディスプレイへ移行する要因、COVID-19が市場に与えた影響、および将来の市場拡大に影響を与える要因(促進要因と抑制要因)を網羅しています。

市場概要と成長予測:

スマートディスプレイ市場は、2030年までに102.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.89%と高い成長が見込まれています。

市場の主要な促進要因:

* 北米におけるマルチモーダル音声ファースト型スマートホームハブの採用拡大。

* Matter準拠デバイスの普及によるプラットフォーム間の相互運用性の加速。

* 自動車OEMによるスマートミラーやピラー・トゥ・ピラー型コックピットディスプレイの統合。

* AIを活用したコンテキストUIが、アジア主導で10インチ以上のカテゴリにおけるプレミアム価格ミックスを推進。

* 小売業界におけるフリクションレスチェックアウトとダイナミックな棚端サイネージへの需要。

* 病院のベッドサイドスマート端末による患者エンゲージメントとHCAHPSスコアの改善。

市場の主な抑制要因:

* 常時オンのマイクにおけるセキュリティ脆弱性が、B2B調達の遅延を引き起こしている点。

* 8~10インチLCD製造工場におけるパネル不足が継続し、供給の柔軟性を制限している点。

* 地域ごとのデータプライバシー規制が細分化されており、ローカライゼーションコストが増加している点。

* 音声アシスタントの言語サポートのギャップが、北欧諸国やカリブ海諸国での普及を妨げている点。

市場セグメンテーション:

市場は、音声アシスタント、画面サイズ、ディスプレイ技術、解像度、設置タイプ、接続性、エンドユーザー産業、および地域別に詳細に分析されています。

* 音声アシスタント別: 2024年にはAmazon Alexaが33.7%の市場シェアを占め、主導的な地位を確立しています。その他、Google Assistant、Baidu DuerOS、Alibaba TmallGenie、Apple Siriなどが含まれます。

* 画面サイズ別: 10インチ以上のスクリーンは、2025年から2030年にかけて19.3%のCAGRで最も速く成長すると予測されており、自動車、小売、ヘルスケア分野からの需要が牽引しています。

* エンドユーザー産業別: 自動車分野は最も急速に成長しているエンドユーザーセグメントであり、24.1%のCAGRを記録し、2030年までにスマートディスプレイ市場全体のシェアを拡大すると予想されています。その他、住宅スマートホーム、小売・ホスピタリティ、ヘルスケア、企業・教育などが含まれます。

* 接続性別: Wi-Fiのみ、Wi-Fi + セルラー、Wi-Fi + Zigbee/Thread/Matterに分類されます。特にMatterプロトコルは、異なるブランドのデバイス間の相互運用性の障壁を取り除き、マルチベンダー採用を加速させる上で極めて重要であるとされています。

競争環境:

スマートディスプレイ市場は中程度の集中度を示しており、2024年の出荷台数において上位5社が約65%を占めています。主要な競合企業には、Amazon.com Inc.、Google LLC、Baidu Inc.、Alibaba Group Holding Ltd.、Xiaomi Corp.、Lenovo Group Ltd.、LG Electronics Inc.、Samsung Electronics Co., Ltd.、Apple Inc.などが挙げられます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、スマートディスプレイ市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるマルチモーダル音声ファーストスマートホームハブの採用増加

- 4.2.2 Matter準拠デバイスの普及によるプラットフォーム相互運用性の加速

- 4.2.3 自動車OEMによるスマートミラーとピラー・トゥ・ピラーコックピットディスプレイの統合

- 4.2.4 AIを活用したコンテキストUIが10インチ以上のカテゴリでプレミアム価格ミックスを牽引(アジア主導)

- 4.2.5 小売における摩擦のないチェックアウトと動的な棚端サイネージへの需要

- 4.2.6 病院のベッドサイドスマート端末による患者エンゲージメントとHCAHPSスコアの向上

- 4.3 市場の阻害要因

- 4.3.1 常時オンのマイクにおけるセキュリティ脆弱性がB2B調達の遅延を引き起こす

- 4.3.2 8~10インチLCD製造工場におけるパネル不足が供給弾力性を制限

- 4.3.3 地域ごとのデータプライバシー規制の断片化がローカライズコストを増加させる

- 4.3.4 音声アシスタントの言語サポートのギャップが北欧およびカリブ海地域での普及を抑制

5. 産業エコシステム分析

6. 技術的展望

7. ポーターの5つの力分析

- 7.1 ポーターの5つの力

- 7.1.1 供給者の交渉力

- 7.1.2 買い手の交渉力

- 7.1.3 新規参入の脅威

- 7.1.4 代替品の脅威

- 7.1.5 競争の激しさ

8. 市場規模と成長予測(数値)

- 8.1 音声アシスタント別

- 8.1.1 Amazon Alexa

- 8.1.2 Google Assistant

- 8.1.3 Baidu DuerOS

- 8.1.4 Alibaba TmallGenie

- 8.1.5 Apple Siri

- 8.1.6 その他

- 8.2 画面サイズ別

- 8.2.1 5インチ未満

- 8.2.2 5~10インチ

- 8.2.3 10インチ以上

- 8.3 ディスプレイ技術別

- 8.3.1 LCD

- 8.3.2 OLED

- 8.3.3 その他 (Micro-LED、E-Paper)

- 8.4 解像度別

- 8.4.1 HD (= 720p)

- 8.4.2 Full HD (1080p)

- 8.4.3 4K以上

- 8.5 設置タイプ別

- 8.5.1 スタンドアロン型スマートディスプレイ

- 8.5.2 統合型スマートディスプレイ (スマートミラー、キオスク、棚端)

- 8.6 接続性別

- 8.6.1 Wi-Fiのみ

- 8.6.2 Wi-Fi + セルラー

- 8.6.3 Wi-Fi + Zigbee/Thread/Matter

- 8.7 エンドユーザー産業別

- 8.7.1 住宅用スマートホーム

- 8.7.2 自動車

- 8.7.3 小売・ホスピタリティ

- 8.7.4 ヘルスケア

- 8.7.5 企業・教育

- 8.7.6 その他 (交通ハブ、公共部門)

- 8.8 地域別

- 8.8.1 北米

- 8.8.1.1 米国

- 8.8.1.2 カナダ

- 8.8.1.3 メキシコ

- 8.8.2 欧州

- 8.8.2.1 ドイツ

- 8.8.2.2 英国

- 8.8.2.3 フランス

- 8.8.2.4 イタリア

- 8.8.2.5 スペイン

- 8.8.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 8.8.2.7 その他の欧州

- 8.8.3 アジア太平洋

- 8.8.3.1 中国

- 8.8.3.2 日本

- 8.8.3.3 韓国

- 8.8.3.4 インド

- 8.8.3.5 東南アジア

- 8.8.3.6 オーストラリア

- 8.8.3.7 その他のアジア太平洋

- 8.8.4 南米

- 8.8.4.1 ブラジル

- 8.8.4.2 アルゼンチン

- 8.8.4.3 その他の南米

- 8.8.5 中東

- 8.8.5.1 湾岸協力会議諸国

- 8.8.5.2 トルコ

- 8.8.5.3 その他の中東

- 8.8.6 アフリカ

- 8.8.6.1 南アフリカ

- 8.8.6.2 ナイジェリア

- 8.8.6.3 その他のアフリカ

9. 競合情勢

- 9.1 市場集中度

- 9.2 戦略的動向

- 9.3 市場シェア分析

- 9.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 9.4.1 Amazon.com Inc.

- 9.4.2 Google LLC

- 9.4.3 Baidu Inc.

- 9.4.4 Alibaba Group Holding Ltd.

- 9.4.5 Xiaomi Corp.

- 9.4.6 Lenovo Group Ltd.

- 9.4.7 LG Electronics Inc.

- 9.4.8 Samsung Electronics Co., Ltd.

- 9.4.9 Meta Platforms Inc. (Portal)

- 9.4.10 Sony Corp.

- 9.4.11 TCL Tech. Group

- 9.4.12 Hisense Group

- 9.4.13 Sharp Corp.

- 9.4.14 Koninklijke Philips N.V.

- 9.4.15 Panasonic Holdings Corp.

- 9.4.16 Huawei Tech. Co. Ltd.

- 9.4.17 BOE Technology Group Co. Ltd.

- 9.4.18 Vizio Inc.

- 9.4.19 JBL (Harman Int’l)

- 9.4.20 Apple Inc.

10. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートディスプレイは、音声アシスタント機能とタッチスクリーンディスプレイを統合した革新的なデバイスであり、現代のスマートホーム環境において中心的な役割を担っています。これは、従来のスマートスピーカーに視覚的な要素を加えることで、より豊かで直感的なユーザー体験を提供するものです。単に音声コマンドに応答するだけでなく、天気予報、ニュース、カレンダー、レシピ、動画コンテンツなどを画面に表示し、ビデオ通話やスマートホームデバイスの視覚的な制御も可能にします。これにより、ユーザーは音声と視覚の両方を通じて、より効率的かつ快適に情報にアクセスし、様々な操作を行うことができます。

スマートディスプレイには、その利用形態や機能に応じていくつかの種類が存在します。最も一般的なのは、キッチンカウンターやリビングルームに設置されることを想定した「据え置き型」です。これらは通常、電源に接続されており、安定した性能と比較的大きなディスプレイサイズが特徴です。Google Nest HubやAmazon Echo Showシリーズがこの代表例であり、スマートホームのハブとして機能します。次に、「ポータブル型」のスマートディスプレイも登場しており、バッテリーを内蔵しているため、家の中の様々な場所に持ち運んで使用することができます。例えば、朝はキッチンでレシピを表示し、午後はリビングで動画を視聴するといった柔軟な使い方が可能です。また、タブレット端末がスマートディスプレイモードに切り替わる「タブレット型」も存在します。これは、普段は通常のタブレットとして利用し、充電スタンドに置くとスマートディスプレイとして機能するもので、一台で二役をこなす利便性があります。さらに、特定の用途に特化したものとして、車載用のスマートディスプレイや、店舗やオフィスでの情報表示に用いられる業務用サイネージ型のスマートディスプレイも開発されつつあります。

スマートディスプレイの用途は非常に多岐にわたります。まず、情報表示機能は、日々の生活において不可欠なものです。天気予報、最新ニュース、交通情報、カレンダーの予定などを一目で確認でき、忙しい朝の準備をサポートします。エンターテイメント面では、YouTube、Netflix、Amazon Prime Videoなどの動画ストリーミングサービスを視聴したり、SpotifyやApple Musicなどの音楽サービスを利用してBGMを流したりすることが可能です。料理中にはレシピを画面に表示させながら調理を進めることができ、非常に便利です。コミュニケーションツールとしても優れており、内蔵カメラとマイクを利用して、家族や友人とビデオ通話を楽しむことができます。特に、離れて暮らす高齢者とのコミュニケーション手段としても注目されています。スマートホームの制御ハブとしての役割も重要です。照明、エアコン、スマートロック、監視カメラなどのIoTデバイスを一元的に管理し、画面上で状態を確認したり、タップ操作でオンオフを切り替えたりすることが可能です。例えば、玄関のスマートドアベルが鳴った際に、スマートディスプレイに訪問者の映像を表示し、音声で応対するといった使い方もできます。その他にも、リマインダーやタイマーの設定、買い物リストの作成、子供向けの教育コンテンツの表示、フィットネス動画の再生など、日常生活のあらゆる場面でその利便性を発揮します。

スマートディスプレイを支える関連技術は多岐にわたります。最も重要なのは、ユーザーの音声コマンドを理解し、適切に応答するための「音声認識技術」と「自然言語処理(NLP)」です。これにより、人間が話す言葉をデバイスが解釈し、意図を把握することが可能になります。また、ユーザーの行動パターンや好みを学習し、パーソナライズされた情報やサービスを提供する「人工知能(AI)」も不可欠です。直感的な操作を可能にする「タッチスクリーン技術」は、視覚的な情報表示と直接的なインタラクションを実現します。スマートホームデバイスとの連携には、「IoT(モノのインターネット)」技術が用いられ、Wi-Fi、Bluetooth、Zigbee、Threadといった様々な通信プロトコルを通じて、異なるメーカーのデバイス間での相互運用性を確保します。大量のデータを処理し、多様なサービスを提供する基盤となるのが「クラウドコンピューティング」です。ビデオ通話や監視カメラの映像伝送には、高品質な「カメラ・マイク技術」が求められます。そして、ユーザーのプライバシー保護とデータセキュリティを確保するための「セキュリティ技術」も、スマートディスプレイの信頼性を高める上で極めて重要です。

スマートディスプレイの市場は、近年急速な成長を遂げています。この成長の背景には、スマートホームの普及、音声アシスタント技術の進化、そして新型コロナウイルス感染症のパンデミックによる在宅時間の増加と、それに伴う家庭内でのデジタルデバイス需要の高まりがあります。主要な市場プレイヤーとしては、Google(Nest Hubシリーズ)、Amazon(Echo Showシリーズ)が市場を牽引しており、Lenovo、Meta(Portal)、Baidu、Xiaomiなども独自の製品を展開しています。これらの企業は、機能の差別化、価格競争、そして自社エコシステムの強化を通じて、市場シェアの拡大を図っています。一方で、プライバシーに関する懸念、セキュリティリスク、異なるメーカー間の互換性の問題、そして利用シーンのさらなる拡大といった課題も存在します。特に、カメラやマイクを常時搭載しているデバイスであるため、ユーザーのプライバシー保護に対する信頼の構築は、市場拡大の鍵となります。地域別に見ると、北米や欧州が先行していますが、アジア市場でもスマートホームデバイスの普及とともに、スマートディスプレイの需要が高まっています。

将来のスマートディスプレイは、さらなる技術革新と利用シーンの拡大が期待されています。AI技術の進化により、より自然で人間らしい対話が可能になり、ユーザーの感情を認識したり、文脈を理解したりする能力が向上するでしょう。これにより、デバイスは単なるツールではなく、よりパーソナルなアシスタントとしての役割を深めていくと考えられます。ディスプレイ技術も進化し、有機ELディスプレイによる高画質化、フレキシブルディスプレイによる新たな形状の実現、さらには透明ディスプレイの登場により、窓ガラスや家具の一部がスマートディスプレイとして機能するようになる可能性も秘めています。家庭内だけでなく、オフィス、店舗、病院、車載など、より多様な場所でのユビキタスな普及が進むでしょう。ヘルスケア分野では、非接触センサーを統合し、心拍数や呼吸数などの生体情報をモニタリングしたり、高齢者の見守り機能が強化されたりするかもしれません。プライバシーとセキュリティの強化は引き続き重要なテーマであり、ユーザーが安心して利用できる環境の構築が進められます。また、より多くのスマートホームデバイスやサービスとの連携が進み、シームレスなエコシステムが構築されることで、ユーザー体験は一層向上するでしょう。環境への配慮も進み、省電力化やリサイクル可能な素材の採用など、サステナビリティを意識した製品開発が加速すると予測されます。スマートディスプレイは、私たちの生活をより豊かで便利なものに変革し続ける、未来のインターフェースとして進化していくことでしょう。