電気自動車向けスマート電動駆動市場 – 市場規模とシェア分析、成長トレンドと予測 (2025-2030年)

電気自動車向けスマート電動ドライブ市場レポートは、車両タイプ(二輪車、乗用車など)、電気自動車タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、駆動タイプ(前輪駆動、後輪駆動など)、コンポーネントタイプ(モーター、パワーエレクトロニクスなど)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車向けスマート電動ドライブ市場の概要

本レポートは、電気自動車向けスマート電動ドライブ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、車両タイプ(二輪車、乗用車など)、電気自動車タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車など)、駆動タイプ(前輪駆動、後輪駆動など)、コンポーネントタイプ(モーター、パワーエレクトロニクスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(台数)で提供されています。

市場概況

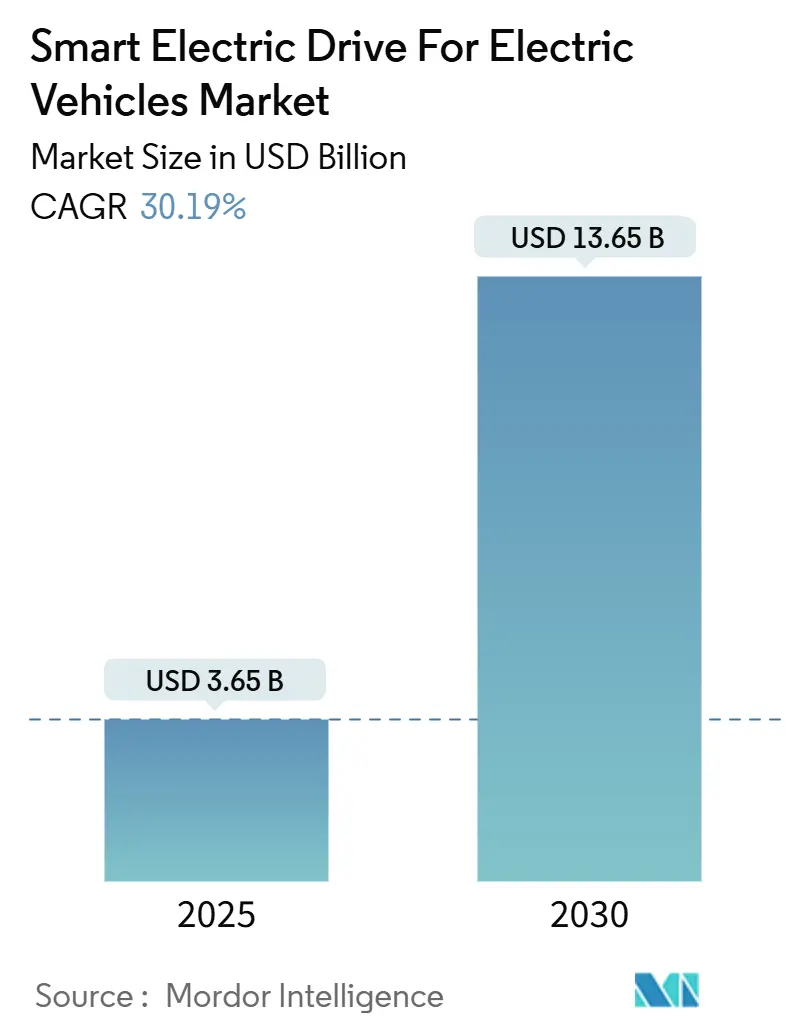

電気自動車向けスマート電動ドライブ市場は、2025年には36.5億米ドルに達し、2030年には136.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は30.19%と非常に高い伸びが期待されています。この成長は、内燃機関の段階的廃止を義務付ける規制、バッテリーコストの低下、およびパワーエレクトロニクスへの人工知能の統合といった要因によって持続的な需要が生まれているためです。

特に、炭化ケイ素(SiC)インバーターを中心に構築された800Vアーキテクチャの普及拡大は、充電速度と車両効率を向上させ、消費者の採用を加速させています。自動車メーカーは、ソフトウェア定義のパワートレインへの投資をシフトしており、ドライブトレインを自律走行およびコネクテッドサービス収益の中心的なノードへと変革しています。また、ワイドバンドギャップ半導体に対するサプライチェーンの管理は、OEMとティア1サプライヤー間のパートナーシップ戦略を形成する上で、競争上の差別化要因として浮上しています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に市場シェアの46.98%を占め、引き続き最大セグメントです。一方、商用車は2030年までに33.83%の最速CAGRを記録すると予測されています。

* 電気自動車タイプ別: バッテリー電気自動車(BEV)が2024年に市場規模の59.24%を占め、2030年までに30.99%のCAGRで成長すると予測されており、市場の主導的な役割を担っています。

* 駆動タイプ別: 前輪駆動(FWD)システムが2024年に市場収益シェアの42.18%を占めましたが、全輪駆動(AWD)構成は2025年から2030年の間に30.41%の最速CAGRで成長するセグメントです。

* コンポーネントタイプ別: モーターが2024年に市場規模の34.73%を占めましたが、パワーエレクトロニクスとインバーターは予測期間中に32.21%の最高のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの43.92%を占め、2030年までに30.83%の最も強力なCAGRを記録すると予測されています。

市場のトレンドと洞察

市場を牽引する要因

スマート電動ドライブ市場の成長を促進する主な要因は以下の通りです。

1. ゼロエミッション車(ZEV)への規制推進(CAGRへの影響: +6.2%):

* カナダが2035年以降の内燃機関搭載軽自動車の新規販売を禁止するなど、ゼロエミッション車の販売目標を義務付ける規制は、スマート電動ドライブトレインの調達決定を加速させる需要の確実性をもたらしています。欧州連合や米国の一部の州における同様の規則は、ガソリンモデルのコンプライアンスコストを上昇させ、電気自動車の魅力を高めています。これらの政策は、サイバーセキュリティや機能安全要件も規定しており、コントローラー、インバーター、熱システムの設計選択に直接影響を与えています。

2. バッテリーコストの低下とエネルギー密度の向上(CAGRへの影響: +5.1%):

* バッテリーパックの価格が1kWhあたり100米ドルの閾値に近づくことで、フリートオペレーターにとっての総所有コスト(TCO)のパリティが実現しつつあります。テスラの4680円筒形セルはエネルギー密度を16%向上させ、構造重量を低減することで、ドライブトレイン設計者が冷却ハードウェアを小型化しつつ航続距離を延長することを可能にしています。高密度化は車両のパッケージングスペースも解放し、複数の車両クラスでのモジュール式e-アクスル統合戦略を促進します。

3. 3-in-1 E-アクスルの統合によるシステムコスト削減(CAGRへの影響: +4.8%):

* モーター、インバーター、減速機を密閉型モジュールに統合することで、高電圧ケーブルや冗長なハウジングが不要になり、システムコストと質量が削減されます。シェフラーなどのサプライヤーは、二桁のパーセンテージでのコスト削減を報告しており、OEMが次世代プラットフォームに統合ユニットを指定することを奨励しています。

4. SiC 800Vアーキテクチャの採用(CAGRへの影響: +4.3%):

* 炭化ケイ素(SiC)パワーモジュールは、シリコンIGBTよりも高速で低温で動作するため、より小型のラジエーターと軽量なケーブルを可能にします。インフィニオンのCoolSiCポートフォリオは、スイッチング損失を最大80%削減し、実走行での航続距離延長に貢献しています。800Vのベースラインは、10分未満の急速充電もサポートし、航続距離への不安を解消し、フリートの稼働時間を向上させます。

5. OTA(Over-The-Air)による効率チューニング(CAGRへの影響: +3.1%):

* 北米とEUで早期採用が進んでいます。

6. ラストマイル配送フリートの電動化(CAGRへの影響: +2.8%):

* 世界の都市部で進展しています。

市場を抑制する要因

市場の成長を妨げる主な要因は以下の通りです。

1. スマートドライブモジュールの高コスト(CAGRへの影響: -5.7%):

* スマート電動ドライブシステムはプレミアム価格であり、価格に敏感な市場セグメント、特に商用車フリートにおいて採用障壁を生み出しています。スマート電動ドライブアセンブリは、高度な半導体、センサー、OTAアップデート機能を統合しており、従来のe-モーターと比較して部品表(BOM)の価値を最大3分の1も上昇させます。

2. 信頼性の課題(CAGRへの影響: -5.4%):

* 高度なパワーエレクトロニクスと統合モーター設計は、従来の冷却システムの能力を超える熱負荷を発生させ、システムを複雑化させ、過酷な動作環境での潜在的な故障モードを増加させます。パワーモジュールの剥離やワイヤーボンドの疲労などの故障モードは、耐用年数を短縮し、保証リスクを高めます。

3. サプライチェーンのボトルネック(CAGRへの影響: -5.2%):

* 特にアジア太平洋地域の製造依存度が高いグローバルな課題です。

4. サイバーセキュリティリスク(CAGRへの影響: -4.9%):

* 北米とEUの規制が特に注目しています。

セグメント分析

* 車両タイプ別: 乗用車が最大のシェアを維持していますが、商用車は最速の成長を遂げています。ラストマイル配送フリートにおけるルート予測可能性は、機械学習アルゴリズムによる回生ブレーキイベントのスケジューリングを可能にし、総エネルギー消費量を削減し、メンテナンス間隔を延長します。ボルグワーナーのiM-575 e-アクスルは、ストップ&ゴーサイクルに必要な高耐久性仕様を示しており、密閉型液体冷却と97%のピークインバーター効率を組み合わせています。

* 電気自動車タイプ別: バッテリー電気自動車(BEV)が市場を支配し、成長を加速させています。専用のスケートボードプラットフォームは、バッテリーをシャシーの低い位置に配置し、キャビンスペースを確保し、ロール安定性を向上させるとともに、スマートドライブのパッケージングを簡素化します。プラグインハイブリッド車は、公共充電インフラが不足している地域で依然として需要がありますが、デュアルパワートレインの複雑さが保証コストを上昇させ、生産ラインのタクトタイムを遅らせています。

* 駆動タイプ別: 前輪駆動(FWD)構成は、量産コンパクトカーのコスト目標を満たすため、最大のシェアを占めています。しかし、全輪駆動(AWD)システムは、プレミアムブランドがリアルタイムのトルクベクタリングと強化された安定性を実現するデュアルモーターレイアウトを導入することで、高いCAGRを記録しています。次世代モジュールは、定常走行中に二次アクスルを分離して寄生損失を削減するディスコネクトクラッチを組み込んでいます。

* コンポーネントタイプ別: モーターが最大のシェアを占めていますが、パワーエレクトロニクスとインバーターが最も高いCAGRで成長すると予想されています。炭化ケイ素(SiC)トランジスターは、従来のシリコンデバイスよりも高い周波数で低温でスイッチングするため、より小型のラジエーターとよりタイトな取り付けエンベロープを可能にします。バッテリーパックは、分散型温度センサーとアクティブセルバランシング回路を統合し、リアルタイムデータをインバーターECUに供給することで、充電電流が材料限界内に留まるようにします。

地域分析

* アジア太平洋地域: 2024年に市場シェアの43.92%を占め、最高の30.83%のCAGRを記録すると予測されています。国内のバッテリーおよび半導体生産に対する政府補助金がサプライラインを短縮し、ユニットコストを削減しています。中国のゼロエミッション貨物規制は、都市配送フリートでの採用を加速させており、BYDのような垂直統合型企業は、完全なe-アクスルシステムをヨーロッパや南米に輸出しています。

* 北米: 地域内での最終組み立てと重要鉱物の調達を義務付ける連邦税額控除によって牽引されています。OEMによる米国およびカナダでの新しいインバーターおよびモーター工場の発表は、雇用創出インセンティブと一致しています。

* 中東およびアフリカ: 再生可能エネルギー統合と都市の大気質改善イニシアチブにスマート電動ドライブの採用が結びつく、新たな機会を提示しています。

* ヨーロッパ: Euro 7基準がガソリンエンジンの粒子状物質排出制限を厳格化し、BEVへの転換を促しています。欧州委員会は、インバーターおよびモーターコントローラーのアーキテクチャを形成する詳細な機能安全およびソフトウェアアップデート規則を設定しています。

競争環境

電気自動車向けスマート電動ドライブ市場は、中程度に統合されています。Robert Bosch GmbHは、深いシステム専門知識とグローバルな生産能力を活用して、大量のe-アクスル契約を獲得しています。ZF Friedrichshafen AGは、数十年にわたるトランスミッションのノウハウを、乗用車および軽商用プラットフォームに適したコンパクトな統合ドライブユニットに活用しています。アイシンやデンソーなどの日本のコングロマリットは、研究開発費を分散させ、地域の調達枠を獲得する合弁事業を通じて地位を強化しています。これらの既存企業は、プラットフォームの広さ、自動車グレードの信頼性、およびグローバルなサービスネットワークを主要な競争優位性としています。

ソフトウェア中心の新規参入企業は、OTA効率アップデートをプッシュするクラウドダッシュボードを提供することで差別化を図り、ハードウェアをアップグレード可能な資産に変えています。これらの企業は、最終組み立てを契約製造業者と提携することが多く、資本を抑えつつ規模を拡大し、内部リソースを制御アルゴリズムとサイバーセキュリティに集中させています。既存サプライヤーは、テレマティクスと予測メンテナンスのサブスクリプションをハードウェアとバンドルすることで対抗し、デジタルチャレンジャーと同様の経常収益源を構築しています。

炭化ケイ素ゲートドライバー、熱界面材料、診断ファームウェアに関する知的財産出願は2024年に急増しており、技術的防御性に関する競争が激化していることを示しています。この特許活動は、後発企業にとっての参入障壁も高め、将来の交渉力をコア半導体およびソフトウェアIPの保有者に傾けています。

主要企業

* Robert Bosch GmbH

* ZF Friedrichshafen AG

* Magna International Inc.

* Continental AG

* Nidec Corporation

最近の業界動向

* 2025年9月: マグナは、XPENGが欧州向けに2つの新モデルの組み立てに同社を選定し、2025年第3四半期に量産を開始すると発表しました。

* 2025年7月: AT&Sは、コンパクトなスマートドライブモジュール向けの半導体統合技術を開発するため、HiPower 5.0研究コンソーシアムに参加しました。

* 2025年4月: Smartは、ローンチモードを使用して0-62 mphを3.8秒で達成できる、全輪駆動e-アクスルシステムを介して475 kWを生成する5 Brabus SUVを発表しました。

本レポートは、電気自動車向けスマート電動ドライブの世界市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と抑制要因、地域別動向、技術的影響、および競争環境について包括的に概説しています。

主要な調査結果として、市場は2025年に36.5億米ドルと評価され、2030年までに136.5億米ドルへと大幅に拡大すると予測されています。車両タイプ別では、商用車セグメントが年平均成長率(CAGR)33.83%で最も急速な成長を遂げており、乗用車や二輪車カテゴリーを上回る見込みです。技術面では、炭化ケイ素(SiC)デバイスなどのワイドバンドギャップ半導体が800Vアーキテクチャの実現を可能にし、充電時間の短縮とインバーター効率の向上に貢献しており、プレミアムモデルやフリート車両での採用が促進されています。地域別では、アジア太平洋地域が2024年に43.92%の市場シェアを占め、統合されたバッテリーおよび半導体サプライチェーンを背景に、2030年までには30.83%という最高のCAGRを達成すると予測されています。一方で、市場が直面する主要な抑制要因の一つは、スマートドライブモジュールの初期費用が高いことであり、これは価格に敏感な地域での普及を制限する可能性があります。

市場の推進要因としては、ゼロエミッション車に対する規制強化、バッテリーコストの低下とエネルギー密度の向上、3-in-1 E-アクスルの統合によるシステムコストの削減、SiC/GaN 800Vアーキテクチャの採用、ソフトウェア定義型パワートレインとOTA(Over-The-Air)による効率チューニング、およびラストマイル配送フリートの電動化需要が挙げられます。対照的に、抑制要因には、スマートドライブモジュールの高額な初期費用、熱管理と信頼性に関する課題、車載グレードSiCのサプライチェーンボトルネック、およびコネクテッドドライブユニットにおけるサイバーセキュリティリスクが含まれます。

市場規模と成長予測は、車両タイプ(二輪車、乗用車、商用車)、電気自動車タイプ(BEV、PHEV、HEV)、駆動タイプ(FWD、RWD、AWD)、コンポーネントタイプ(モーター、パワーエレクトロニクス/インバーター、バッテリーパック、E-ブレーキブースター)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域)といった様々なセグメントに基づいて詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Tesla Inc.、Robert Bosch GmbH、Continental AG、Magna International Inc.、ZF Friedrichshafen AG、Nidec Corporation、BorgWarner Inc.、Dana Incorporated、Schaeffler AG、Hyundai Mobis、Hitachi Astemo、Siemens AG、Valeo SA、BYD Co. Ltd.、Aisin Corporation、Infineon Technologies AG、Vitesco Technologiesなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、および最近の動向が含まれます。

市場の機会と将来展望では、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゼロエミッション車に対する規制の推進

- 4.2.2 バッテリーコストの低下とエネルギー密度の向上

- 4.2.3 3-in-1 E-Axleの統合によるシステムコストの削減

- 4.2.4 SiC/GaN 800Vアーキテクチャの採用

- 4.2.5 ソフトウェア定義のパワートレインとOTA効率チューニング

- 4.2.6 ラストマイルフリートの電動化需要

-

4.3 市場の阻害要因

- 4.3.1 スマートドライブモジュールの高い初期費用

- 4.3.2 熱管理と信頼性の課題

- 4.3.3 車載グレードSiCのサプライチェーンのボトルネック

- 4.3.4 コネクテッドドライブユニットにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 二輪車

- 5.1.2 乗用車

- 5.1.3 商用車

-

5.2 電気自動車タイプ別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 ハイブリッド電気自動車 (HEV)

-

5.3 駆動タイプ別

- 5.3.1 前輪駆動 (FWD)

- 5.3.2 後輪駆動 (RWD)

- 5.3.3 全輪駆動 (AWD)

-

5.4 コンポーネントタイプ別

- 5.4.1 モーター

- 5.4.2 パワーエレクトロニクス / インバーター

- 5.4.3 バッテリーパック

- 5.4.4 E-ブレーキブースター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 コンチネンタルAG

- 6.4.4 マグナ・インターナショナル社

- 6.4.5 ZFフリードリヒスハーフェンAG

- 6.4.6 日本電産株式会社

- 6.4.7 ボーグワーナー社

- 6.4.8 ダナ・インコーポレーテッド

- 6.4.9 シェフラーAG

- 6.4.10 現代モービス

- 6.4.11 日立Astemo

- 6.4.12 シーメンスAG

- 6.4.13 ヴァレオSA

- 6.4.14 BYD株式会社

- 6.4.15 アイシン株式会社

- 6.4.16 インフィニオン・テクノロジーズAG

- 6.4.17 ヴィテスコ・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気自動車向けスマート電動駆動とは、モーターとインバーターだけでなく、電気自動車の推進システム全体をインテリジェントに制御・最適化する統合システムです。これは、高効率、小型軽量化、高度な制御機能に加え、データ分析やコネクティビティといった「スマート」な要素を兼ね備え、車両の性能、航続距離、快適性、安全性を向上させることを目的としています。従来の電動駆動システムが基本的な動力伝達に主眼を置いていたのに対し、スマート電動駆動は、走行状況、ドライバーの意図、さらには外部環境データまでを考慮に入れ、最適なエネルギーマネジメントとトルク制御をリアルタイムで行う点が最大の特徴です。これにより、単なる移動手段としての機能を超え、より洗練されたドライビングエクスペリエンスを提供します。

スマート電動駆動システムは、その統合度や採用される技術によって多様な種類があります。まず、統合度においては、駆動モーター、インバーター、減速機を一体化した「3-in-1」ユニットが主流となっています。さらに、DC-DCコンバーターや車載充電器(OBC)、車両制御ユニット(VCU)なども統合し、「X-in-1」としてシステム全体のコンパクト化と効率化を図る動きも加速しています。モーターの種類としては、高効率で小型化が容易な永久磁石同期モーター(PMSM)が広く採用されますが、誘導モーターやスイッチトリラクタンスモーター(SRM)も特定の用途で検討されています。これらのモーターを最適に制御するため、AIを活用した予測制御、適応制御、トルクベクタリングといった高度な制御アルゴリズムが導入されます。また、熱マネジメントシステムも重要な要素であり、液冷や油冷といった効率的な冷却システムが駆動ユニットに統合され、性能維持と長寿命化に貢献します。

スマート電動駆動は、電気自動車の多岐にわたる性能向上に貢献します。第一に、滑らかな加速、精密なトルク制御、そして回生ブレーキの最適化を通じて、優れた走行性能と快適なドライビングエクスペリエンスを提供します。第二に、エネルギー効率の最大化により、航続距離の延長と電費の向上を実現します。これは、市街地走行から高速道路走行まで、あらゆる運転条件下でエネルギー損失を最小限に抑えることを意味します。第三に、システムの小型化と軽量化は、車内空間の拡大やバッテリー搭載量の増加に寄与し、車両設計の自由度を高めます。また、インテリジェントな制御は、モーターの騒音や振動(NVH)を低減し、静粛性の高い車内環境を実現します。さらに、先進運転支援システム(ADAS)との連携により、より安全で正確な速度・トルク制御が可能となり、将来の自動運転技術の基盤としても不可欠な役割を担います。V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった双方向電力供給機能も、スマートな電力制御によって実現されます。

スマート電動駆動の進化を支える関連技術は多岐にわたります。最も重要な要素の一つがパワーエレクトロニクスであり、炭化ケイ素(SiC)や窒化ガリウム(GaN)といった次世代半導体の採用により、インバーターの小型化、高効率化、高出力化が進み、電力変換時の損失を削減します。また、モーター設計においても、ヘアピン巻線、アキシャルフラックスモーター、さらには磁石を使用しないモーターなど、高効率かつ高出力密度を実現するための革新的な技術開発が進展しています。熱マネジメント技術も不可欠であり、統合された冷却ループや先進的な冷却材が、駆動システムの性能を最大限に引き出し、信頼性を確保します。AIや機械学習は、予測制御、故障診断、エネルギーマネジメントの最適化に活用され、システムの「スマート」化を加速させます。高精度なセンサー技術は、モーターの位置、電流、温度などを正確に検出し、精密な制御を可能にします。さらに、ソフトウェア定義型車両(SDV)の概念において、スマート電動駆動は重要な構成要素であり、OTA(Over-the-Air)アップデートによる機能改善や新機能追加を可能にします。V2X(Vehicle-to-Everything)通信技術との連携も進み、リアルタイムの交通情報やインフラ情報に基づいたエネルギーマネジメントが期待されます。

電気自動車向けスマート電動駆動技術は、現在の自動車市場において極めて重要な位置を占めています。世界的な環境規制の強化、各国政府によるEV普及促進策、そして消費者の環境意識の高まりを背景に、電気自動車市場は急速な拡大を続けています。このような状況下で、自動車メーカーは、航続距離の延長、充電時間の短縮、そして内燃機関車に匹敵するかそれ以上の走行性能と快適性をEVに求める消費者のニーズに応える必要があります。スマート電動駆動は、これらの要求を満たすための核心技術であり、車両の差別化を図る上で不可欠な要素となっています。また、システム全体の統合化は、部品点数の削減、製造コストの低減、そしてサプライチェーンの簡素化にも寄与し、EVの普及をさらに加速させる要因となります。ソフトウェアの重要性が増す中で、電動駆動システムの制御アルゴリズムやデータ解析能力が、車両の価値を大きく左右する時代へと移行しており、各社はソフトウェア開発にも注力しています。競争が激化するEV市場において、高性能かつ効率的なスマート電動駆動システムの開発は、企業の競争力を決定づける鍵となっています。

電気自動車向けスマート電動駆動の将来は、さらなる統合化、知能化、そして持続可能性の追求が主な方向性となるでしょう。将来的には、駆動モーター、インバーター、減速機に加え、車載充電器、DC-DCコンバーター、さらには車両の主要な制御ユニットまでを一つのコンパクトなモジュールに統合する「超統合型」システムが普及すると考えられます。これにより、車両の設計自由度がさらに高まり、製造コストの削減にも繋がります。AIと機械学習の進化は、リアルタイムでの運転状況、ドライバーの癖、交通状況に応じた最適なエネルギーマネジメントとトルク制御を可能にし、究極の効率性とパーソナライズされたドライビングエクスペリエンスを提供します。V2X通信との連携はさらに深化し、スマートシティインフラとの協調により、充電インフラの最適利用や電力網への貢献も期待されます。また、レアアースを使用しないモーターや、リサイクル可能な素材の採用など、環境負荷の低減に向けた新素材や製造プロセスの開発も加速するでしょう。自動運転技術の進展に伴い、スマート電動駆動システムは、より高精度で応答性の高い制御が求められ、自動運転車の安全性と信頼性を支える基盤技術としての役割を一層強化していくことになります。