スマートエネルギー市場:規模・シェア分析、成長動向と予測 (2025-2030年)

スマートエネルギー市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(スマートグリッド、スマートメーター、エネルギー管理システム、エネルギー貯蔵・柔軟性プラットフォーム)、エンドユーザー(公益事業者、住宅、商業、産業)、用途(発電最適化、送電、配電自動化など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

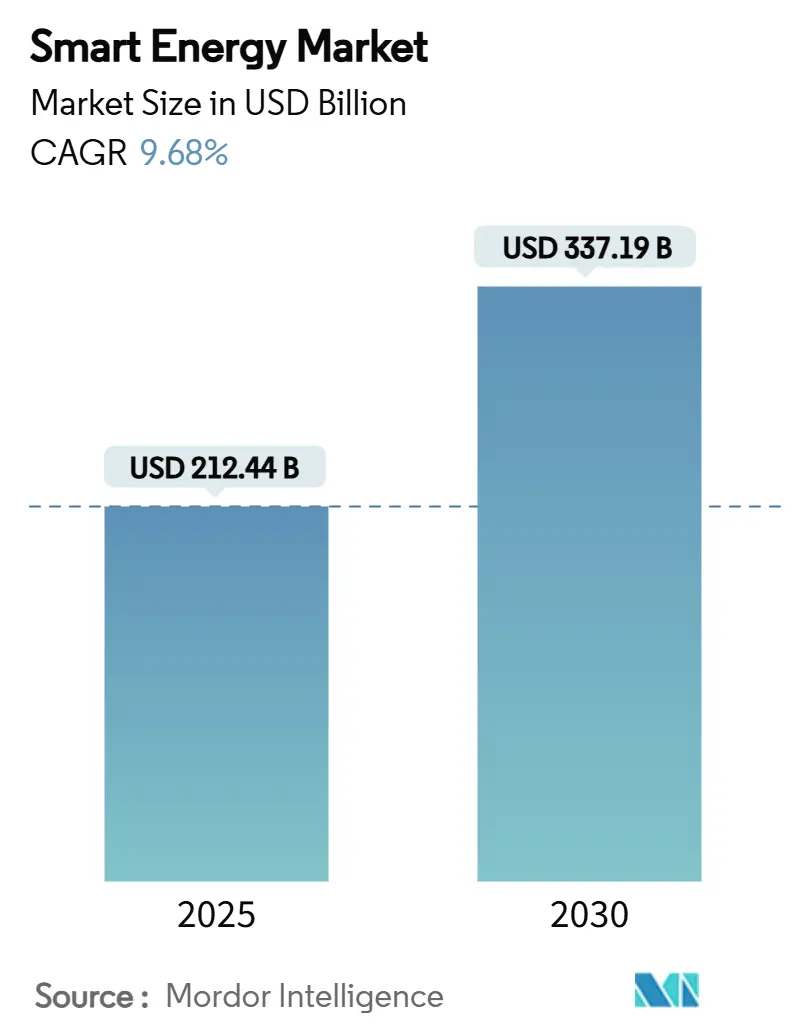

スマートエネルギー市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)9.68%で著しい成長を遂げると予測されています。2025年には2,124億4,000万米ドルであった市場規模は、2030年には3,371億9,000万米ドルに達すると見込まれています。この成長は、政府による強力な資金援助、電力インフラの急速なデジタル化、再生可能エネルギーの普及拡大によって支えられています。

市場概要(数値概要)

本市場の調査期間は2019年から2030年です。2025年の市場規模は2,124億4,000万米ドル、2030年には3,371億9,000万米ドルに達し、予測期間中の成長率は9.68%のCAGRとなります。地域別に見ると、アジア太平洋地域が最も速い成長率(12.57% CAGR)を示し、北米が最大の市場(2024年に35.78%の収益貢献)を維持しています。市場の集中度は中程度であり、主要なプレーヤーとしては、シーメンスAG、シュナイダーエレクトリックSE、ゼネラル・エレクトリック・カンパニー、ABB Ltd、ハネウェル・インターナショナル・インクなどが挙げられます。

主要な市場動向としては、スマートグリッド技術の導入加速、IoTとAIの電力システムへの統合、サイバーセキュリティ対策の強化、そして分散型エネルギー資源(DER)の増加が挙げられます。これらの動向は、市場の成長をさらに促進すると期待されています。

市場の推進要因

* 政府による強力な資金援助と政策支援: 世界各国の政府は、電力インフラの近代化、再生可能エネルギーの導入、およびスマートグリッド技術の開発に対して多額の投資を行っています。補助金、税制優遇措置、研究開発資金の提供などが、市場の成長を後押ししています。

* 電力インフラの急速なデジタル化: 従来の電力網がスマートグリッドへと進化する中で、デジタル技術の導入が不可欠となっています。センサー、スマートメーター、データ分析プラットフォーム、自動化システムなどが、電力供給の効率性、信頼性、および持続可能性を向上させています。

* 再生可能エネルギーの普及拡大: 太陽光発電や風力発電などの再生可能エネルギー源の導入が世界的に加速しており、これに伴い、電力網の安定化と統合のための高度なソリューションが求められています。再生可能エネルギーの変動性に対応するためのスマートグリッド技術やエネルギー貯蔵システムへの需要が高まっています。

* 都市化と産業化の進展: 新興国における急速な都市化と産業化は、電力需要の増加を招いています。これにより、既存の電力インフラの拡張と近代化、および新たな発電・送電・配電システムの構築が必要とされています。

市場の抑制要因

* 高額な初期投資と運用コスト: スマートグリッドやデジタル電力インソリューションの導入には、多額の初期投資が必要です。また、システムの維持管理やサイバーセキュリティ対策にも継続的なコストがかかるため、特に発展途上国においては導入の障壁となることがあります。

* サイバーセキュリティの脅威: デジタル化が進むにつれて、電力システムはサイバー攻撃の標的となるリスクが高まります。重要なインフラに対するサイバー攻撃は、大規模な停電や経済的損失を引き起こす可能性があり、強固なセキュリティ対策が不可欠です。

* 相互運用性の課題: 異なるベンダーのシステムや技術間の相互運用性を確保することは、複雑な課題です。標準化の欠如は、システムの統合を妨げ、効率的な運用を阻害する可能性があります。

市場機会

* IoTとAIの電力システムへの統合: モノのインターネット(IoT)と人工知能(AI)技術の電力システムへの統合は、リアルタイムのデータ分析、予測保守、需要応答管理、および自動化を可能にし、新たなビジネス機会を創出します。

* 分散型エネルギー資源(DER)の増加: 太陽光パネルや小型風力タービンなどの分散型エネルギー資源の普及は、マイクログリッドや仮想発電所(VPP)といった新しい電力管理ソリューションへの需要を高めています。

* エネルギー貯蔵ソリューションの進化: バッテリー貯蔵システムなどのエネルギー貯蔵技術の進歩は、再生可能エネルギーの変動性に対応し、電力網の安定性を向上させる上で重要な役割を果たします。

市場の課題

* 熟練した労働力の不足: スマートグリッドやデジタル電力技術の導入・運用には、高度な専門知識を持つ技術者が必要です。しかし、このような熟練した労働力の不足が、市場の成長を妨げる可能性があります。

* 規制と政策の複雑さ: 各国・地域における電力市場の規制や政策は複雑であり、技術革新の導入を遅らせる可能性があります。統一された規制フレームワークの確立が求められています。

セグメント分析

本市場は、コンポーネント、アプリケーション、および地域に基づいてセグメント化されています。

コンポーネント別:

* ハードウェア

* ソフトウェア

* サービス

アプリケーション別:

* 発電

* 送電

* 配電

* その他

地域別分析

* 北米: 2024年に最大の市場シェアを占めており、政府の強力な支援、老朽化したインフラの近代化、およびスマートグリッド技術への早期導入が成長を牽引しています。

* アジア太平洋地域: 予測期間中に最も速い成長率を示すと予想されており、急速な経済成長、電力需要の増加、再生可能エネルギーへの大規模な投資、およびスマートシティ構想の推進が主な要因です。特に中国、インド、日本が主要な市場です。

* ヨーロッパ: 再生可能エネルギーの導入目標、炭素排出量削減への取り組み、およびスマートグリッド技術への投資が市場を牽引しています。

* 中南米: インフラ開発への投資増加と再生可能エネルギープロジェクトの拡大が市場成長を促進しています。

* 中東・アフリカ: 経済の多様化、都市化の進展、および電力アクセス改善のための取り組みが市場を後押ししています。

競争環境

本市場は中程度の集中度を示しており、いくつかの主要なプレーヤーが市場を支配しています。これらの企業は、製品の革新、戦略的提携、M&A、および研究開発への投資を通じて競争力を維持しています。

主要な市場プレーヤー

* シーメンスAG

* シュナイダーエレクトリックSE

* ゼネラル・エレクトリック・カンパニー

* ABB Ltd

* ハネウェル・インターナショナル・インク

* イートン・コーポレーション

* 三菱電機株式会社

* 日立製作所

* 東芝

* 富士電機株式会社

* ロックウェル・オートメーション

* シスコシステムズ

* IBM

* オラクル

* SAP SE

これらの企業は、スマートグリッドソリューション、デジタル変電所、エネルギー管理システム、サイバーセキュリティソリューションなど、幅広い製品とサービスを提供しています。市場の成長に伴い、新規参入企業やスタートアップ企業も特定のニッチ市場で革新的なソリューションを提供し始めています。

結論

世界のデジタル電力市場は、電力インフラのデジタル化、再生可能エネルギーの普及、および政府の強力な支援により、今後数年間で大幅な成長を遂げると予測されています。技術革新と持続可能性への注力は、市場の主要な推進力となるでしょう。しかし、高額な初期投資やサイバーセキュリティの脅威といった課題に対処することが、市場の潜在能力を最大限に引き出す上で重要となります。

本レポートは、世界のスマートエネルギー市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界のスマートエネルギー市場は2030年までに3,371億9,000万米ドルに達すると予測されています。特にアジア太平洋地域は、中国、日本、インド、韓国における大規模なプログラムに牽引され、2030年まで年平均成長率(CAGR)12.57%で最も急速に成長するスマートグリッド投資地域となる見込みです。技術分野では、公益事業規模のバッテリー導入やV2G(Vehicle-to-Grid)統合に支えられ、エネルギー貯蔵および柔軟性プラットフォームがCAGR 11.93%で最も高い成長勢いを示しています。2024年には、配電自動化が市場収益の41.15%を占め、グリッド近代化において極めて重要な役割を担っていることが強調されています。

市場の成長を促進する主な要因としては、2025年から2030年にかけての急速なスマートグリッド設備投資プログラム、高度検針インフラ(AMI)の義務化された展開、AIを活用した予知保全による運用・保守コストの削減が挙げられます。また、双方向の柔軟性を必要とするEV(電気自動車)負荷の急増、ブロックチェーンを活用したP2P(ピアツーピア)エネルギー取引のパイロットプロジェクト、HVAC(冷暖房空調)の電化によるデマンドサイド分析の需要増加も重要な推進力となっています。

一方で、市場の拡大を抑制する要因も存在します。高額な初期設備投資と長い投資回収期間、サイバーセキュリティおよびデータプライバシーリスクの増大、相互運用性とレガシーシステム統合における課題が挙げられます。さらに、グリッドエッジAIやOTセキュリティの専門人材の不足も、潜在的な成長率から4パーセントポイント以上を差し引く形で展開を制約しています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(スマートグリッド、スマートメーター、エネルギー管理システム、エネルギー貯蔵および柔軟性プラットフォーム)、エンドユーザー別(公益事業、住宅、商業、産業)、アプリケーション別(発電最適化、送電、配電自動化、消費/プロシューマー管理)です。地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカの各地域にわたる詳細な分析が含まれています。

競争環境においては、ABB、シーメンス、シュナイダーエレクトリック、ゼネラル・エレクトリック、日立エナジーが市場収益のほぼ半分を占める主要企業として挙げられています。しかし、AI、サイバーセキュリティ、ブロックチェーンといったニッチ分野では、専門的なスタートアップ企業が勢いを増している状況です。レポートでは、これらの主要企業のプロファイルも提供されています。

その他、市場の概要、業界バリューチェーン分析、規制環境、マクロ経済要因が市場に与える影響、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)など、多角的な視点から市場が分析されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートグリッドの急速な設備投資プログラム (2025-2030年)

- 4.2.2 高度計量インフラの義務的な展開

- 4.2.3 AI駆動型予知保全によるO&Mコスト削減

- 4.2.4 双方向の柔軟性を必要とするEV負荷の急増

- 4.2.5 ブロックチェーンを活用したP2Pエネルギー取引パイロット

- 4.2.6 HVACの電化がデマンドサイド分析を推進

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と長い回収期間

- 4.3.2 増加するサイバーセキュリティとデータプライバシーのリスク

- 4.3.3 相互運用性とレガシーシステム統合のギャップ

- 4.3.4 グリッドエッジAI / OTセキュリティ人材の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因が市場に与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 スマートグリッド

- 5.2.2 スマートメーター

- 5.2.3 エネルギー管理システム

- 5.2.4 エネルギー貯蔵および柔軟性プラットフォーム

-

5.3 エンドユーザー別

- 5.3.1 公益事業

- 5.3.2 住宅

- 5.3.3 商業

- 5.3.4 産業

-

5.4 アプリケーション別

- 5.4.1 発電最適化

- 5.4.2 送電

- 5.4.3 配電自動化

- 5.4.4 消費 / プロシューマー管理

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 シュナイダーエレクトリックSE

- 6.4.3 ゼネラル・エレクトリック・カンパニー

- 6.4.4 ABB Ltd.

- 6.4.5 ハネウェル・インターナショナル・インク

- 6.4.6 イトロン・インク

- 6.4.7 ランディス+ギア・グループAG

- 6.4.8 シスコシステムズ・インク

- 6.4.9 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.10 オラクル・コーポレーション

- 6.4.11 イートン・コーポレーションplc

- 6.4.12 ルグランSA

- 6.4.13 パナソニックホールディングス株式会社

- 6.4.14 ファーウェイ・テクノロジーズ株式会社

- 6.4.15 東芝エネルギーシステムズ&ソリューションズ株式会社

- 6.4.16 日立エナジー株式会社

- 6.4.17 三菱電機株式会社

- 6.4.18 S&Cエレクトリック・カンパニー

- 6.4.19 トリリアント・ホールディングス・インク

- 6.4.20 エネルX S.r.l.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートエネルギーとは、情報通信技術(ICT)を最大限に活用し、エネルギーの生成、貯蔵、送配電、そして消費に至るまでの一連のプロセス全体を最適化し、効率的かつ安定的に運用する次世代のエネルギーシステムを指します。これは、単にエネルギーを供給するだけでなく、需要と供給のバランスをリアルタイムで調整し、再生可能エネルギーの導入拡大、エネルギー効率の向上、そして低炭素社会の実現を目指す包括的なアプローチでございます。従来の集中型で一方通行のエネルギー供給システムに対し、スマートエネルギーは分散型で双方向のコミュニケーションを可能にし、より柔軟でレジリエントな社会基盤を構築することを目指しております。

スマートエネルギーを構成する主な要素や種類は多岐にわたります。まず、「スマートグリッド」は、電力網にICTを導入し、電力の流れを双方向化・可視化することで、需給バランスを最適化し、停電の早期発見・復旧を可能にする次世代送配電網です。次に、「スマートメーター」は、電力消費量を30分単位などの細かい間隔で自動計測し、電力会社へのデータ送信や、家庭内での電力使用状況の可視化を可能にします。これにより、消費者は自身のエネルギー利用状況を把握し、節電行動を促すことができます。また、「スマートハウス」や「スマートビルディング」では、HEMS(Home Energy Management System)やBEMS(Building Energy Management System)を通じて、家電や設備をネットワークでつなぎ、エネルギー消費を自動で最適化します。さらに、「VPP(Virtual Power Plant:仮想発電所)」は、工場や家庭の太陽光発電、蓄電池、EVなどをICTで統合制御し、あたかも一つの発電所のように機能させることで、電力需給調整に貢献します。電気自動車(EV)やプラグインハイブリッド車(PHEV)も、V2G(Vehicle-to-Grid)技術を通じて、蓄電池として電力系統に貢献する可能性を秘めております。

スマートエネルギーの用途は非常に広範です。最も重要なのは、太陽光や風力といった変動性の高い再生可能エネルギーの導入を促進し、その不安定さを吸収して電力系統全体の安定性を高めることです。具体的には、需要予測の精度向上や、デマンドレスポンス(DR)と呼ばれる需要側の調整を通じて、電力の需給バランスを最適化します。これにより、電力ピーク時の供給不足を回避し、エネルギーコストの削減にも寄与します。また、災害時には、地域マイクログリッドとして自立運転することで、電力供給のレジリエンス(回復力)を向上させ、地域のBCP(事業継続計画)にも貢献します。さらに、CO2排出量の削減に直結し、地球温暖化対策の切り札としても期待されております。将来的には、P2P(個人間)での電力取引など、新たなエネルギーサービスの創出も可能になると考えられております。

スマートエネルギーを支える関連技術は、現代の先端技術の集大成とも言えます。まず、「IoT(Internet of Things)」は、センサーやデバイスをインターネットに接続し、リアルタイムでデータを収集する基盤となります。収集された膨大なデータは、「ビッグデータ解析」によって処理され、エネルギー消費パターンや需給予測の精度向上に活用されます。これらの解析結果に基づき、「AI(人工知能)」が最適なエネルギー制御や運用計画を立案・実行します。データ処理の基盤としては、「クラウドコンピューティング」が不可欠であり、分散されたシステム間の連携を可能にします。また、電力取引の透明性や信頼性を確保する技術として、「ブロックチェーン」の活用も研究されております。高速かつ安定したデータ通信を実現する「5G」や、低消費電力で広範囲をカバーする「LPWA(Low Power Wide Area)」などの通信技術も、スマートエネルギーシステムの要となります。さらに、電力の変換効率を高める「パワーエレクトロニクス」技術も、システムの全体効率向上に貢献しております。

スマートエネルギーが注目される市場背景には、複数の要因がございます。第一に、地球温暖化問題への国際的な危機感の高まりと、パリ協定やSDGs(持続可能な開発目標)に代表される脱炭素化への世界的な潮流がございます。各国が再生可能エネルギーの導入目標を掲げ、その主力電源化に向けた動きが加速しております。第二に、太陽光発電や風力発電のコストが大幅に低下し、経済的な導入障壁が低くなったことが挙げられます。第三に、電力システム改革、特に電力自由化や発送電分離が進んだことで、新たな事業者の参入が促され、競争原理が働くようになったことも大きな要因です。これにより、消費者にとって多様な選択肢が生まれ、エネルギーサービスの高度化が期待されております。第四に、エネルギー安全保障の観点から、化石燃料への依存度を低減し、国内でエネルギーを賄うことの重要性が増しております。最後に、東日本大震災以降、大規模停電への懸念から、災害に強く、自立分散型のエネルギーシステムへの関心が高まっていることも背景にございます。

将来展望として、スマートエネルギーはさらに進化し、私たちの社会に深く浸透していくことが予想されます。エネルギーシステムは、より一層の分散化、自律化、そして最適化が進むでしょう。地域ごとのマイクログリッドが普及し、災害時にも安定した電力供給が可能なレジリエントな社会が構築されると考えられます。モビリティ分野との連携も強化され、EVが単なる移動手段としてだけでなく、V2G技術を通じて電力系統の調整力として機能するようになるでしょう。水素エネルギーとの融合も進み、再生可能エネルギー由来の水素を製造・貯蔵・利用する「水素社会」の実現に向けた動きも加速すると見込まれます。AIによる需給予測や最適制御はさらに高度化し、気象データや社会活動データなど、より多様な情報を統合して、ミリ秒単位での精密なエネルギーマネジメントが可能になるかもしれません。一方で、システムの複雑化に伴い、サイバーセキュリティの重要性は飛躍的に増大し、強固なセキュリティ対策が不可欠となります。また、エネルギーアズアサービス(EaaS)のような新たなビジネスモデルが次々と生まれ、消費者はエネルギーを「所有」するのではなく、「利用」する形態が主流になる可能性もございます。国際的な連携や標準化も進み、グローバルな視点でのエネルギー問題解決に貢献していくことが期待されております。