スマートファクトリー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スマートファクトリー市場レポートは、製品タイプ(マシンビジョンシステム、産業用ロボット、制御デバイス、センサーなど)、テクノロジー(PLM、HMI、ERP、MES、DCS、SCADA、PLCなど)、最終用途産業(自動車、半導体、石油・ガス、化学・石油化学、医薬品、航空宇宙・防衛、食品・飲料など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートファクトリー市場は、製品タイプ(マシンビジョンシステム、産業用ロボット、制御デバイス、センサーなど)、技術(PLM、HMI、ERP、MES、DCS、SCADA、PLCなど)、エンドユーザー産業(自動車、半導体、石油・ガス、化学・石油化学、製薬、航空宇宙・防衛、食品・飲料など)、および地域によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場概要と予測

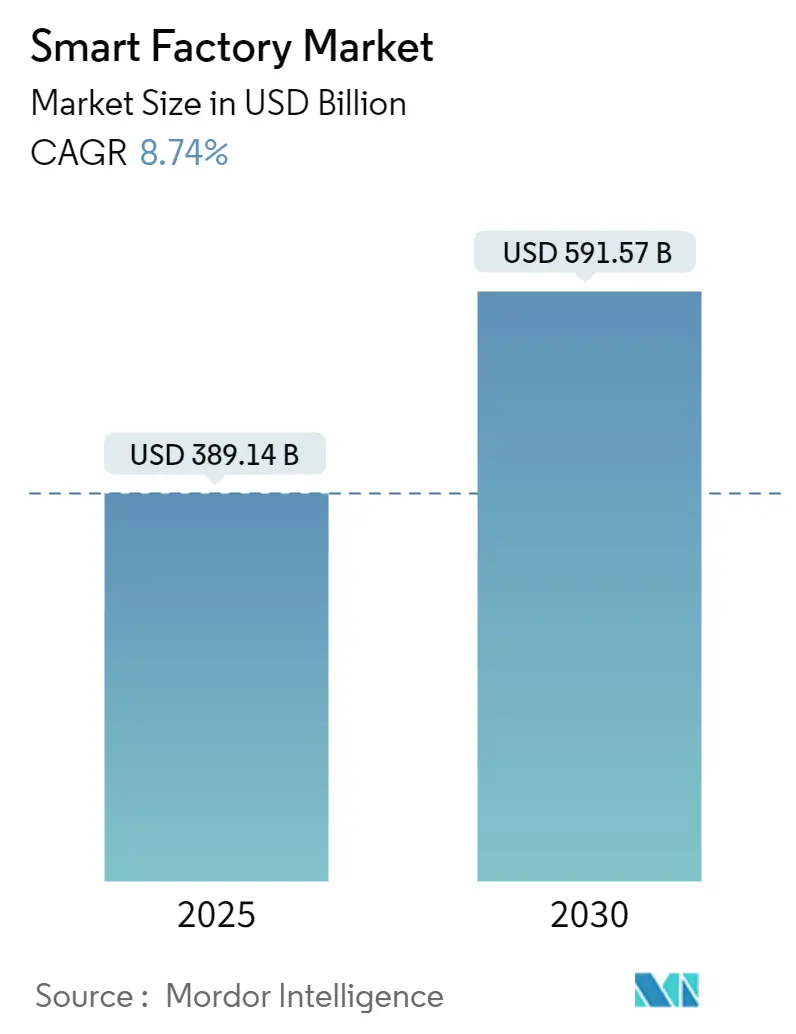

スマートファクトリー市場は、2025年に3891.4億米ドル、2030年には5915.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.74%で成長する見込みです。この成長は、自律型でデータ駆動型の生産システムへの強い需要、センサーおよびエッジAIコストの低下、そして政府の支援的な政策インセンティブによって支えられています。メーカーは、産業用IoTプラットフォーム、デジタルツイン、マシンビジョン誘導ロボットを導入し、段取り時間の短縮、エネルギー消費の削減、不良品の低減を図っています。東南アジアと中東ではグリーンフィールド投資が加速し、ヨーロッパと北米では炭素価格制度の厳格化に伴いブラウンフィールド改修が勢いを増しています。競争環境は、ハードウェア、ソフトウェア、サイバーセキュリティサービスを統合した製品を提供し、メーカーの投資回収期間を短縮できるベンダーに有利に働いています。市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東が最も急速に成長する市場となっています。

主要な市場動向と洞察

成長を促進する要因:

1. 産業用IoTプラットフォームの採用拡大: 産業用IoTプラットフォームは、センサー、アクチュエーター、制御システムを統合し、リアルタイムのデータパイプラインを構築することで、予測保全や自律最適化を推進しています。標準化されたプロトコルとエッジゲートウェイにより、導入の複雑さが最小限に抑えられ、既存設備への費用対効果の高い展開が可能になっています。プライベート5Gネットワークの普及は、自動車組立ラインにおける人間とロボットの安全な協調作業に必要なミリ秒以下の低遅延を実現し、IoTの価値提案をさらに強化しています。インドの生産連動型インセンティブ制度のような国家補助金プログラムは、中小企業の導入を促進しています。

2. エンドツーエンドのエネルギー最適化への需要: 電力料金の上昇とネットゼロ目標により、エネルギー効率は経営層の優先事項となっています。スマートファクトリープラットフォームは、AIベースの予測、自動負荷分散、力率補正を適用することで、消費量を20~40%削減します。BMWのレーゲンスブルク工場では、400個のセンサーに接続されたAIエネルギー管理システムを導入後、電力使用量が30%削減されたと報告されています。デジタルツインは、機器設置前に熱力学や気流力学をモデル化することを可能にし、HVACの過剰設計や設備投資の無駄を削減します。欧州連合のグリーン税制優遇措置は投資回収を加速させ、メーカーは固定速度ドライブをスマートインバーターに交換し、低炭素生産期間を推奨するエネルギー対応MESモジュールを導入しています。

3. スマート製造に対する政府のインセンティブ増加: 公的資金は、そうでなければ投資回収基準を超える大規模な自動化プロジェクトを可能にします。米国のCHIPSおよび科学法は、国内の半導体工場に527億米ドルを割り当てており、受領企業にはインダストリー4.0技術の統合が求められています。カナダ当局は、先進製造設備を補助するために戦略的イノベーション基金に150億カナダドル(111億米ドル)を追加しました。サウジアラビアの国家産業戦略やUAEのOperation 300bnなどの中東のプログラムは、ロボット工学、ビジョンシステム、サイバーセキュリティ対応のOTネットワークに対して低金利融資を提供しています。

4. エッジAIチップによるリアルタイム品質管理: デバイス上の推論チップは、ビジョン分析をクラウドから機械に移行させ、ネットワーク遅延を排除し、欠陥の伝播を防ぎます。Audiは、エッジAIアプリケーションを使用して、車両ボディあたり5,300箇所の溶接をタクトタイム内で分析し、異常を自動的にフラグ付けして手直しを促しています。半導体工場では、ナノ秒単位の画像分類モデルをウェハーハンドラーコントローラーに直接組み込み、超薄型ダイの不良品を削減しています。

成長を阻害する要因:

1. ブラウンフィールド変革における高額な初期設備投資(CAPEX): 2010年以前の工場を接続型プラントに転換するには、電気設備のアップグレード、ネットワーク配線、ダウンタイムを含めると1000万米ドル以上かかることがよくあります。レガシーPLCにはイーサネットポートがない場合があり、カスタムファームウェアやプロトコルコンバーターが必要となり、エンジニアリング時間が増加します。シュナイダーエレクトリックは、ブラウンフィールドの投資回収期間がグリーンフィールドの2年に対し5年に及ぶ可能性があると推定しており、限られた資金を持つ中堅企業を躊躇させています。

2. OTネットワーク内のサイバーセキュリティ脆弱性: 接続性の拡大は、ランサムウェアや国家支援型脅威に対する攻撃対象領域を広げます。従来のSCADAおよびPLCの設計は、暗号化よりも決定論を優先していたため、デフォルトパスワードやオープンポートが残されています。米国のサイバーセキュリティ・インフラセキュリティ庁(CISA)は、2024年にOTインシデントの勧告が38%増加し、製造業が最も標的とされたセクターであると報告しています。

3. 相互運用可能なOT-IT人材の不足: OT(運用技術)とIT(情報技術)の両方に精通した人材の不足は、スマートファクトリー導入の大きな障壁となっています。特に先進国市場では、この人材不足が深刻です。

4. ロボットアクチュエーター用レアアース供給の不安定性: ロボットのアクチュエーターに不可欠なレアアースの供給が不安定であることは、ロボット産業に大きな影響を与え、スマートファクトリー市場全体の成長を阻害する可能性があります。

セグメント分析

製品タイプ別:ロボットの優位性とビジョンシステムの台頭

産業用ロボットは、2024年にスマートファクトリー市場シェアの31.78%を占め、最大の収益源となっています。関節型ロボットや協働ロボットが、反復的で人間工学的に負担の大きい作業を代替することで需要が高まっています。マシンビジョンシステムは、現在は小規模ですが、ディープラーニングカメラの普及により、2030年までに8.91%のCAGRで成長すると予測されています。統合されたロボットビジョンセルは、検査作業を削減し、初回合格率を向上させます。スマートドライブやサーボモーターなどの制御コンポーネントも、省電力ファームウェアの組み込みにより健全な交換サイクルが見られます。センサーアレイは、振動、温度、湿度データを予測保全ダッシュボードに供給し、予期せぬダウンタイムを防ぐために広く展開され続けています。

技術スタック別:SCADAのリーダーシップとMESの革新

SCADAプラットフォームは、2024年に23.37%の収益シェアを維持し、ボイラーから包装ラインまでのプロセスパラメーターの可視化の基盤となっています。クラウド版も普及しつつありますが、多くのオペレーターは低遅延制御のためにオンプレミス設置とヒストリアンデータベースを依然として好んでいます。一方、製造実行システム(MES)は、規制産業におけるエンドツーエンドの系譜管理と電子バッチ記録の需要に牽引され、9.11%のCAGRで最速成長しています。MESベンダーは、不良回避策の推奨、メンテナンスのスケジュール設定、注文ごとのCO2排出量推定を行うAIモジュールを組み込んでいます。拡張現実HMIは、訓練パイロットの領域を超え、日常の作業指示に活用され、技術者が物理的な資産にデジタルツインを重ねてガイド付き修理を行うことを可能にしています。

エンドユーザー産業別:自動車の強さと製薬の加速

自動車メーカーは、2024年に24.56%の収益シェアを維持しました。電動化とモデルの多様化により、柔軟な車体組立セルとバッテリーモジュールラインの必要性が高まっています。BMWのMO360デジタルエコシステムは、現在30以上の工場に展開され、エッジ分析、AIベースの目視検査、工場内1キロメートルのルートを走行する自律型物流車両を組み合わせています。製薬工場は、厳格なトレーサビリティ要件とバイオ医薬品の生産能力増強により、9.78%のCAGRで他のすべての垂直市場を上回っています。スマートセンサーを搭載した使い捨てバイオリアクターは、データをコンプライアンスダッシュボードに直接供給し、バッチリリースサイクルを短縮しています。エレクトロニクスメーカーは、サブ5ナノメートルノードに対応するため、クリーンルームロボットとインライン計測に多額の投資を行っています。

地域分析

アジア太平洋地域は、2024年に収益の40.62%を占め、中国が世界の製造業の中心としての地位を確立しています。「Made in China 2025」のような強力な政府アジェンダは、スマートファクトリーの改修を補助し、韓国と台湾は3Dビジョンと半導体工場に資源を投入しています。ベトナム、タイ、インドネシアは、税制優遇措置やデジタルフレンドリーな工業団地で海外直接投資を誘致しています。サイバーセキュリティと労働力の再スキルアップは課題として残っていますが、政策当局は人材ギャップに対処するための全国的なスキルアッププログラムを開始しています。

中東地域は、9.36%のCAGRで最も急速に成長している地域です。サウジアラビアの1300億米ドルの国家産業戦略とUAEのOperation 300bnは、石油化学複合施設や先端材料工場に資金を投入しています。グリーンフィールド建設により、工場は最初からモジュール式でサイバーセキュリティ対応のアーキテクチャを組み込むことができ、高コストなレガシーシステムの修復を回避できます。

北米の勢いは、リショアリングが進むにつれて加速しています。CHIPSおよび科学法は、閉ループリソグラフィー制御とAI欠陥分類を備えた新しい半導体工場に数十億ドルを投入しています。自動車OEMは、高帯域幅の工場内ネットワークを必要とするバッテリーパックラインとソフトウェア定義車両アーキテクチャに投資しています。

ヨーロッパのメーカーは、炭素「Fit for 55」法制に対応して工場をアップグレードし続けており、グリーン税制優遇措置やエネルギー価格ヘッジを活用してスマートファクトリーの予算を正当化しています。南米とアフリカは小規模ながら、政府が税制優遇措置や官民パートナーシップを模索し、商品輸出からの多様化を図ることで有望な市場となっています。

競合状況

スマートファクトリー市場は中程度に断片化されています。シーメンス、ABB、シュナイダーエレクトリックは、ハードウェアポートフォリオと拡大するソフトウェアクラウドを組み合わせ、顧客を複数年のサービス契約に囲い込むエンドツーエンドのスタックを提供しています。シーメンスは2024年にAltair Engineeringを106億米ドルで買収し、Xceleratorプラットフォームに多物理シミュレーションとAIモデルライブラリを追加し、設計から生産までの統合を強化しました。ABBは最近、ギガビットEtherCATと組み込みAIアクセラレーターをサポートするOmniCoreコントローラーを発表し、ロボットのサイクルタイムを25%短縮しました。シュナイダーエレクトリックは、EcoStruxureプラットフォームをゼロトラストセキュリティブループリントでアップグレードし、重要なインフラクライアント向けにロールベースアクセス制御を備えたSCADAPack RTUを活用しています。

破壊的な新規参入企業は、ニッチな市場を開拓しています。Bright Machinesはサブスクリプションベースの自動化セルを提供し、中量生産のエレクトロニクスメーカーの設備投資障壁を低減しています。Factbirdは、ワイヤレスクリップオンセンサーキットを提供し、OEEデータをローコードダッシュボードにアップロードすることで、2025年4月までに27カ国1,500台の機械に普及しました。DragosやClarotyのようなサイバーセキュリティ専門企業は、Modbus、PROFINET、EtherNet/IPに特化したディープパケットインスペクションと異常検知を統合し、脅威レベルの上昇の中でベンチャー資金を誘致しています。既存企業がハードウェア中心のポートフォリオ内で二桁のソフトウェア成長を維持するために、AI、サイバーセキュリティ、デジタルツインの能力を追求する中で、統合が進む可能性が高いです。

最近の業界動向

* 2025年4月: Blackbird (Factbird) は、プラグアンドプレイセンサープラットフォームをグローバルに拡大するため、3500万デンマーククローネを調達し、中小メーカーにリアルタイムの生産性分析を提供しています。

* 2025年3月: メルセデス・ベンツは、30以上の工場でMO360デジタル生産エコシステムを展開し、AIベースの品質分析、物流自動化、コネクテッドメンテナンスを標準化しました。

* 2025年2月: シュナイダーエレクトリックは、SCADAPackファームウェアにロールベースアクセス制御をリリースし、重要なインフラ向けのITとOTのセキュリティプラクティスを統合しました。

* 2024年12月: シーメンスは、106億米ドルでのAltair買収を完了し、Xceleratorポートフォリオに高度なシミュレーション機能を追加しました。

スマートファクトリー市場に関する本レポートは、製造プロセスにおける材料の流れを合理化する、完全に統合された自動化ソリューションとしてのスマートファクトリーの定義から始まり、ビッグデータ分析を活用して反応的な慣行から予測的なアプローチへと移行し、プロセス効率と製品性能の向上を目指す市場の全体像を提示しています。

本調査は、マシンビジョンシステム、産業用ロボット、制御デバイス、センサー、通信技術などの製品タイプ別、製品ライフサイクル管理(PLM)、ヒューマンマシンインターフェース(HMI)、企業資源計画(ERP)、製造実行システム(MES)などの技術別、自動車、半導体、石油・ガス、化学・石油化学、製薬、航空宇宙・防衛、食品・飲料、鉱業などの最終用途産業別、そして北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカといった地域別に市場を詳細に分析しています。また、マクロ経済トレンドの影響、市場の進化に影響を与える推進要因と阻害要因も調査範囲に含まれており、市場規模と予測は米ドル(USD)で提供されています。

市場の成長を牽引する主な要因としては、産業用IoTプラットフォームの採用拡大、エンドツーエンドのエネルギー最適化に対する需要の増加、スマートマニュファクチャリングを促進する政府インセンティブの増加が挙げられます。さらに、リアルタイム品質管理を可能にするエッジAIチップの進化、統合コストを低減するオープンソースのデジタルツインの普及、そしてグリーン税制に起因する既存工場(ブラウンフィールド)の改修需要も重要な推進力となっています。

一方で、市場の成長を阻害する最大の要因は、既存工場改修における高額な初期設備投資(CAPEX)であり、特に資金に制約のある中堅製造業者にとっては大きな障壁となっています。その他、OT(Operational Technology)ネットワーク内のサイバーセキュリティ脆弱性、相互運用可能なOT-IT人材の不足、ロボットアクチュエーターに不可欠なレアアース供給の不安定性も懸念事項として挙げられています。

市場規模と成長見通しに関して、スマートファクトリー市場は2025年に3,891億4,000万米ドルに達し、2030年までには年平均成長率(CAGR)9.74%で成長し、5,915億7,000万米ドルに達すると予測されています。

地域別に見ると、アジア太平洋地域が2024年の収益の40.62%を占め、市場を牽引しています。これは、中国の巨大な製造規模と広範なIoT投資に起因すると分析されています。最も速く成長しているセグメントはマシンビジョンシステムであり、AI駆動の検査の普及により2030年までCAGR 8.91%で成長すると見込まれています。

各国政府はスマートファクトリーの導入を積極的に支援しており、例えば米国のCHIPSおよび科学法やアラブ首長国連邦のOperation 300bnのようなプログラムを通じて、先進製造技術への投資に対して助成金、税額控除、低利融資などを提供しています。

競争環境においては、Siemens AG、ABB Ltd、Schneider Electric SEが市場を主導する主要企業として挙げられます。また、Bright MachinesやGuidewheelのような革新的な企業が、ニッチな自動化および分析の機会をターゲットに市場を形成しています。

本レポートは、これらの市場動向、推進要因、阻害要因、そして競争環境を詳細に分析し、市場機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業用IoTプラットフォームの導入拡大

- 4.2.2 エンドツーエンドのエネルギー最適化への需要

- 4.2.3 スマートマニュファクチャリングに対する政府のインセンティブの増加

- 4.2.4 リアルタイム品質管理を可能にするエッジAIチップ

- 4.2.5 統合コストを削減するオープンソースのデジタルツイン

- 4.2.6 グリーン税制によるレガシー工場の改修

-

4.3 市場の阻害要因

- 4.3.1 既存工場改修における高額な初期設備投資

- 4.3.2 OTネットワーク内のサイバーセキュリティの脆弱性

- 4.3.3 相互運用可能なOT-IT人材の不足

- 4.3.4 ロボットアクチュエーター用レアアース供給の不安定性

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 マシンビジョンシステム

- 5.1.1.1 カメラ

- 5.1.1.2 プロセッサ

- 5.1.1.3 ソフトウェア

- 5.1.1.4 エンクロージャ

- 5.1.1.5 フレームグラバー

- 5.1.1.6 統合サービス

- 5.1.1.7 照明

- 5.1.2 産業用ロボット

- 5.1.2.1 多関節ロボット

- 5.1.2.2 直交ロボット

- 5.1.2.3 円筒座標ロボット

- 5.1.2.4 スカラロボット

- 5.1.2.5 パラレルロボット

- 5.1.2.6 協働産業用ロボット

- 5.1.3 制御デバイス

- 5.1.3.1 リレーとスイッチ

- 5.1.3.2 サーボモーターとドライブ

- 5.1.4 センサー

- 5.1.5 通信技術

- 5.1.5.1 有線

- 5.1.5.2 無線

- 5.1.6 その他の製品タイプ

-

5.2 技術別

- 5.2.1 製品ライフサイクル管理 (PLM)

- 5.2.2 ヒューマンマシンインターフェース (HMI)

- 5.2.3 企業資源計画 (ERP)

- 5.2.4 製造実行システム (MES)

- 5.2.5 分散制御システム (DCS)

- 5.2.6 監視制御およびデータ収集 (SCADA)

- 5.2.7 プログラマブルロジックコントローラ (PLC)

- 5.2.8 その他の技術

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 半導体

- 5.3.3 石油・ガス

- 5.3.4 化学・石油化学

- 5.3.5 医薬品

- 5.3.6 航空宇宙・防衛

- 5.3.7 食品・飲料

- 5.3.8 鉱業

- 5.3.9 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアとニュージーランド

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 中東のその他の地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 ケニア

- 5.4.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 ABB Ltd

- 6.4.3 シュナイダーエレクトリックSE

- 6.4.4 ロックウェル・オートメーション Inc.

- 6.4.5 ハネウェル・インターナショナル Inc.

- 6.4.6 三菱電機株式会社

- 6.4.7 ファナック株式会社

- 6.4.8 エマソン・エレクトリック Co.

- 6.4.9 横河電機株式会社

- 6.4.10 クーカAG

- 6.4.11 コグネックス・コーポレーション

- 6.4.12 ロバート・ボッシュ GmbH

- 6.4.13 テレダインFLIR LLC

- 6.4.14 ゼネラル・エレクトリック・カンパニー

- 6.4.15 シスコシステムズ Inc.

- 6.4.16 SAP SE

- 6.4.17 PTC Inc.

- 6.4.18 ダッソー・システムズ SE

- 6.4.19 インテル・コーポレーション

- 6.4.20 ヒューレット・パッカード・エンタープライズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートファクトリーとは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ、ロボティクスといった先進技術を最大限に活用し、生産プロセス全体を高度に最適化、自律化、そして柔軟化する次世代の工場を指します。単なる生産ラインの自動化に留まらず、工場内のあらゆる設備やシステム、さらにはサプライチェーン全体がネットワークで繋がり、リアルタイムで情報を収集・分析し、それに基づいて自ら最適な判断を下し、実行することで、生産性、品質、コスト、そして環境負荷といった多岐にわたる側面で革新的な改善を目指すものです。ドイツが提唱するインダストリー4.0の概念と深く結びついており、物理的な生産現場とサイバー空間が融合したサイバーフィジカルシステム(CPS)の実現がその中核をなしています。

スマートファクトリーの実現アプローチは一様ではなく、企業の規模や業種、目指す目標によって多様な形態を取り得ます。例えば、まずは既存設備のデータ収集と可視化から始め、段階的にAIによる分析、予兆保全、そして最終的な自律制御へと移行するケースが多く見られます。特定の目的に特化したスマートファクトリーも存在し、生産効率の最大化を追求するもの、不良品ゼロを目指して品質管理を徹底するもの、あるいは多品種少量生産に柔軟に対応できる生産体制を構築するものなどがあります。また、エネルギー消費の最適化や環境負荷の低減を主眼に置く環境配慮型スマートファクトリーも注目されています。中小企業においては、大規模な設備投資を伴わないクラウドベースのソリューションや、既存設備を活かした部分的なスマート化から始めるケースも増えています。

スマートファクトリーの導入によって得られるメリットは多岐にわたります。まず、生産性の大幅な向上が挙げられます。設備の稼働状況をリアルタイムで監視し、AIが最適な生産計画を立案することで、稼働率の最大化やリードタイムの短縮を実現します。次に、品質の安定と向上です。センサーデータに基づき異常を早期に検知し、不良品の発生を未然に防ぐ予兆保全が可能となり、製品の品質を均一に保ちます。コスト削減も重要なメリットであり、エネルギー消費の最適化、在庫の適正化、そして自動化による人件費の効率化が期待できます。さらに、市場の変化や顧客ニーズの多様化に迅速に対応できる柔軟性と俊敏性も大きな強みです。多品種少量生産への対応や、急な生産計画の変更にも柔軟に対応できる体制を構築できます。危険な作業や重労働をロボットが代替することで、作業員の安全性向上や負担軽減にも貢献します。収集された膨大なデータは、経営判断の高度化や新たなビジネスモデルの創出にも繋がります。

スマートファクトリーを支える基盤技術は多岐にわたります。工場内のあらゆる機器や設備からデータを収集するIoTデバイスとセンサー技術は不可欠です。収集された膨大なデータを分析し、異常検知、予兆保全、品質検査、生産計画の最適化などに活用するのがAI技術です。これらの大量のデータを効率的に蓄積、処理、分析するためのビッグデータ技術も重要です。高速・大容量・低遅延の通信を実現する5Gやローカル5Gは、リアルタイムでのデータ連携や遠隔操作を可能にします。データ保存やアプリケーション実行の基盤となるクラウドコンピューティング、そして物理空間の情報をサイバー空間で再現し、シミュレーションや最適化を行うデジタルツインも中核技術です。生産現場の自動化を担うロボティクス、特に人間と協調して作業を行う協働ロボットの導入も進んでいます。作業支援やトレーニング、遠隔保守などに活用されるAR(拡張現実)/VR(仮想現実)技術も注目されています。さらに、現場でリアルタイム処理を行うエッジコンピューティングや、サプライチェーンの透明性を高めるブロックチェーン技術なども関連技術として挙げられます。

スマートファクトリーが注目される背景には、複数の要因があります。まず、少子高齢化による労働力不足の深刻化です。熟練技術者の引退や若年層の工場離れが進む中で、生産性を維持・向上させるためには自動化・自律化が不可欠となっています。次に、グローバル競争の激化です。世界中の企業がコスト、品質、納期、柔軟性といったあらゆる面で競争力を高める必要に迫られており、スマートファクトリーはそのための強力な手段となります。また、パンデミックや地政学リスクなどによるサプライチェーンの脆弱性が露呈したことで、生産体制のレジリエンス(回復力)強化が喫緊の課題となっています。環境規制の強化も背景の一つであり、省エネルギー化やCO2排出量削減といった環境負荷低減への貢献が求められています。そして、IoT、AI、5Gといった技術の成熟とコスト低下が、スマートファクトリー導入のハードルを下げていることも大きな要因です。企業競争力強化のためのDX(デジタルトランスフォーメーション)推進の一環としても、スマートファクトリーは重要な位置づけにあります。

将来のスマートファクトリーは、さらなる自律化と最適化が進むと予測されます。AIがより高度な意思決定を行い、人間が介在しない完全自律生産の実現も視野に入ってきています。工場単体での最適化に留まらず、サプライチェーン全体、さらには企業間の連携が深化し、製造業のエコシステム全体が最適化されるでしょう。これにより、顧客一人ひとりのニーズに合わせたパーソナライズされた製品を、効率的かつ低コストで生産することが可能になります。予期せぬ災害やパンデミックといった事態に対しても、生産ラインの迅速な切り替えや代替生産拠点の確保など、より高いレジリエンスを持つ生産体制が構築されるでしょう。また、エネルギー効率の最大化、廃棄物削減、資源の循環利用といったサステナビリティへの貢献も一層強化されます。人間は、AIやロボットが担う定型業務から解放され、より創造的で戦略的な業務に注力できるようになることで、人間と技術の協調が新たな価値を生み出す場となるでしょう。一方で、サイバーセキュリティの重要性は増大し、工場システムへのサイバー攻撃に対する強固な対策が不可欠となります。クラウドベースのソリューションや標準化の進展により、中小企業へのスマートファクトリー導入もさらに加速し、製造業全体の競争力向上に寄与していくことが期待されます。