スマートヘルスケア製品市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スマートヘルスケア製品市場レポートは、製品タイプ(遠隔医療、電子カルテ、Mヘルスソリューション、スマートピル、スマートシリンジ、スマートRFIDキャビネットなど)、用途(保管および在庫管理、リモートモニタリングなど)、エンドユーザー(病院、在宅医療など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートヘルスケア製品市場の概要

スマートヘルスケア製品市場は、IoT対応デバイスの導入拡大、AIと臨床ワークフローの融合、遠隔モニタリングソリューションをカバーする償還モデルの登場により、急速な成長を遂げています。政府によるデジタルヘルスインフラへのインセンティブや、デバイスメーカー、クラウドプロバイダー、病院システム間の戦略的パートナーシップも市場拡大を後押ししています。一方で、資本集約的なインフラ投資やデータプライバシーに関する懸念が成長軌道を抑制する要因となっています。

市場規模と予測

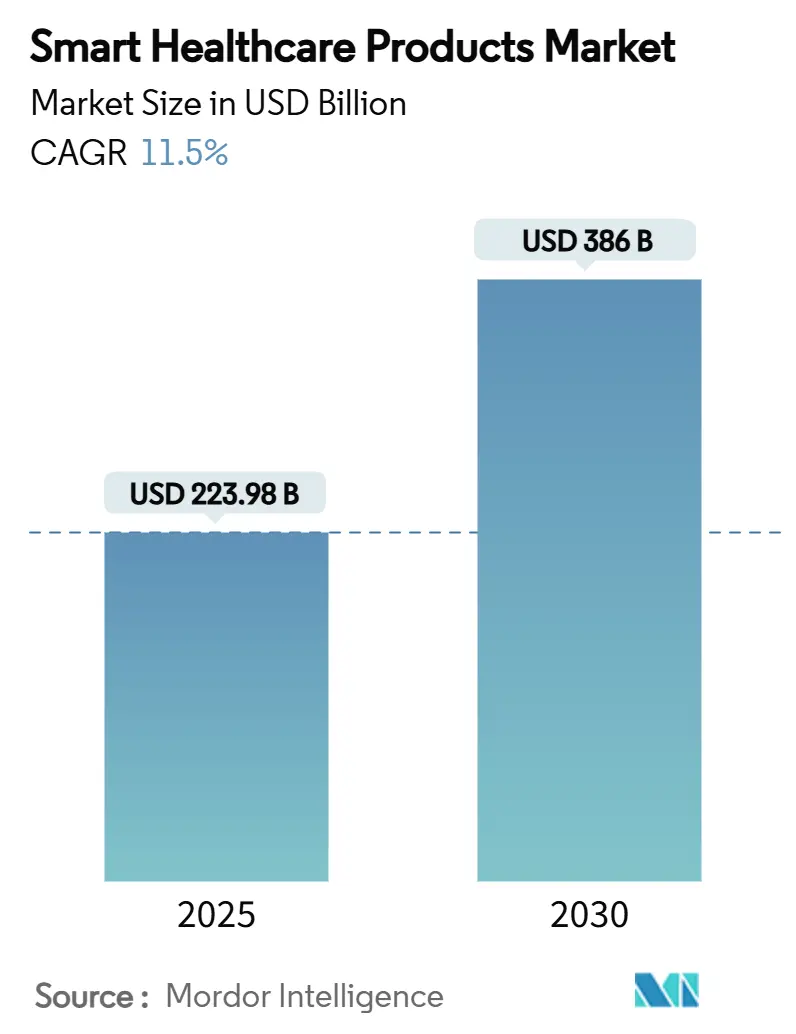

スマートヘルスケア製品市場は、2025年には2,239.8億米ドルと評価され、2030年までに3,860.0億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は11.50%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. IoT対応医療機器の採用増加: 接続されたデバイスの普及により、リアルタイムでの患者データ収集と、ケア現場での実用的な洞察提供が可能になっています。米国の遠隔患者モニタリングユーザーは2025年までに7,100万人を超えると予想され、5Gネットワークの低遅延化がこれを後押ししています。エッジコンピューティングへの医療機関支出は2025年に103億米ドルに達し、早期介入のための予測分析を支援します。アジア太平洋地域のサプライヤーは、不整脈や血糖異常を検出するAI駆動型ウェアラブルを展開し、相互運用性要件を高めています。

2. 慢性疾患の負担増加と高齢化: 2024年には世界の死亡原因の74%を慢性疾患が占め、特にアジア太平洋地域でその負担が大きいです。継続的なモニタリングソリューションは再入院を85%削減し、医療費の節約と患者満足度の向上に貢献します。高齢化はスマートベッド、転倒検知センサー、AI対応画像診断の需要を喚起し、AIは診断エラーや管理費の削減により年間最大3,600億米ドルの節約をもたらすと予測されています。

3. デジタルヘルスインフラへの政府インセンティブ: 公的資金がケア環境全体のデジタル変革を促進しています。韓国はAIベースの緊急医療システムに2032年までに8億3,000万米ドルを投じ、シンガポールは生成AIの導入に1億5,000万米ドルをコミットしています。2025年3月に施行される欧州健康データ空間規制は、相互運用性基準を設定し、国境を越えた電子カルテ(EHR)アクセスを容易にします。

4. 遠隔医療サービスの償還範囲拡大: メディケアの遠隔医療の柔軟性が2025年3月まで延長され、250以上の償還コードがリストアップされています。米国医師会は17の仮想ケア請求コードを追加し、商用保険会社も支払いパリティ規則を導入しています。これらの措置は、プロバイダーが接続デバイスを慢性疾患ケア経路に組み込むことを奨励し、農村地域でのアクセスを拡大しています。

市場を抑制する要因:

1. スマートヘルスケアエコシステムの高い初期費用: IoTプラットフォーム、エッジサーバー、サイバーセキュリティ層の導入には多額の先行投資が必要であり、小規模なプロバイダーにとっては資金調達が課題となります。HIPAA改訂案は、初年度に93億米ドルの費用がかかる可能性があり、暗号化、多要素認証、トレーニングなどが含まれます。ベンダーはDevice-as-a-Service契約で対応していますが、資金調達の状況が導入時期に影響を与えています。

2. サイバーセキュリティとデータプライバシーの懸念: 2024年には1億8,000万人以上が医療データ侵害の影響を受け、患者情報が依然として魅力的な標的であることを示しています。FDAは製造業者に対し、ソフトウェア部品表の提出とパッチ管理計画の実施を義務付けており、これによりエンジニアリングコストが増加し、市場投入までの期間が延長されます。EU GDPRの厳しい罰則もリスクを高め、一部のプロバイダーは国境を越えたデータ交換プロジェクトを遅らせています。

セグメント分析

製品タイプ別:

電子カルテ(EHR)は2024年に総収益の28.51%を占め、臨床ワークフローのデータ基盤としての地位を確立しています。ベトナムの病院全体でのデジタル化やOracleの退役軍人省向け展開など、政府の支援が継続しています。一方、スマートウェアラブルデバイスは19.25%のCAGRで成長すると予測されており、非カフ式血圧計や手首ベースの脈拍検出器などのFDA承認イノベーションが、外来モニタリングにおける未充足のニーズを捉えています。遠隔医療プラットフォームはウェアラブルを仮想ケアに統合し、スマートピルは消化器診断で牽引力を得ています。スマートRFIDキャビネットは高価値消耗品を保護し、在庫縮小に貢献しています。

アプリケーション別:

遠隔モニタリングは2024年に42.53%のシェアを占め、再入院の削減実績と在宅ケアを奨励する償還構造に支えられています。米国市場だけでも2024年の140-150億米ドルから2030年までに290億米ドル以上に倍増すると予想されています。ウェルネス&予防医療は17.85%のCAGRで成長しており、AI搭載全身MRIソリューションなど、早期発見が下流の治療費を削減します。診断分野では機械学習アルゴリズムが画像診断や検査データに適用され、治療&薬剤送達ではターゲット放出型スマートピルが服薬遵守を改善します。保管&在庫管理はIoTキャビネットを活用し、運用効率を高めています。

エンドユーザー別:

病院は2024年に総収益の50.21%を占め、確立されたインフラと高い患者スループットを活用しています。GE HealthCareとSutter Healthの7年契約のように、AIベースの画像診断を統合する大規模な提携が見られます。在宅医療は19.17%のCAGRで成長すると予測されており、人口動態の変化と償還の柔軟性が分散型ケアを促進しています。メディケア政策により特定の慢性疾患に対する音声のみの遠隔医療が可能になり、FDA承認の市販デバイスが自己管理を支援しています。専門クリニックや外来手術センター、長期介護施設でもスマートヘルスケア製品の導入が進んでいます。

地域分析

北米は2024年に37.82%の収益シェアを維持し、高度な支払いシステム、先進的なインフラ、多額のベンチャーキャピタル流入に支えられています。連邦政府のイニシアチブやメディケアの遠隔医療の柔軟性延長が市場を強化しています。

アジア太平洋は17.31%のCAGRで最も急速に成長しており、国家戦略、中間層人口の拡大、農村地域の未充足の臨床需要が要因です。シンガポールのGenAI計画や韓国のAI対応緊急システムへの投資が顕著です。

欧州は2025年3月施行の欧州健康データ空間規制の恩恵を受け、統一された規則がベンダーの断片化を減らし、国境を越えた遠隔医療を促進しています。ドイツやフランスでは電子処方箋の義務化が進んでいます。

中東・アフリカでは南アフリカが国家eヘルス戦略を試験運用し、湾岸協力会議諸国がスマート病院建設に投資しています。南米では、特にブラジルで都市化と民間保険の普及が需要を促進していますが、マクロ経済の変動が成長を抑制しています。

競争環境

競争環境は中程度の集中度であり、Philips Healthcare、Abbott、Medtronicの3社が大きな収益を占めていますが、ニッチなプロバイダーも専門的なハードウェアおよびソフトウェアモジュールを提供しています。業界の競争は、ハードウェアの置き換えよりもプラットフォームの相互運用性に焦点を当てており、医療技術の既存企業とクラウドハイパースケーラーとの提携が特徴的です。

戦略的パートナーシップの例としては、Abbottが持続的グルコースモニタリングセンサーをMedtronicのインスリンポンプに連携させたことや、GE HealthCareがAmazon Web Servicesと共同で生成AI診断ツールを開発していることなどが挙げられます。買収活動はデジタルプラットフォームとAIアルゴリズムをターゲットとしており、Boston Scientificは心臓血管インターベンションに、Johnson & Johnsonはロボット手術に注力しています。価格競争は規制と高いスイッチングコストにより抑制されており、知的財産ポートフォリオが防御的な役割を果たしています。

最近の業界動向

* 2025年7月: MedtronicはPhilipsとの戦略的パートナーシップを発表し、次世代NellcorパルスオキシメトリとMicrostreamカプノグラフィをPhilipsの患者モニタリングシステムに統合し、高度な呼吸器洞察へのグローバルアクセスを拡大しました。

* 2025年6月: FDAはSonu Bandを承認しました。これはAI対応ウェアラブルで、中等度から重度の鼻づまりを治療する初の薬物不使用ソリューションであり、15分以内に80%以上のユーザー改善を示しています。

このレポートは、スマートヘルスケア製品市場の現状と将来予測について詳細に分析しています。スマートヘルスケア製品は、診断ツールの改善、患者治療の向上、生活の質の向上に貢献するものであり、通信、センサー技術、データ分析技術を組み込んでいます。これらの製品は、診断や継続的な疾患治療のために個人の身体的モニタリングに活用されています。

市場は、予測期間中に年平均成長率(CAGR)8.5%で成長すると見込まれています。特に、2025年には2,239.8億ドル規模に達し、2030年には3,860億ドルに拡大し、CAGRは11.5%に加速すると予測されています。

市場の成長を牽引する主な要因としては、IoT対応医療機器の採用増加、慢性疾患の負担増大と高齢化の進展、デジタルヘルスインフラに対する政府の奨励策、遠隔医療サービスへの償還範囲の拡大が挙げられます。さらに、継続的なケアのためのウェアラブル超音波やスマートテキスタイル、超低電力センサーの可能性を広げるエネルギー効率の高い軽量暗号技術の進化も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。スマートヘルスケアエコシステムの高い初期投資コスト、サイバーセキュリティとデータプライバシーに関する懸念、BLEプロトコルの脆弱性によるコンプライアンス遅延、高度なミニセンサーのサプライチェーンの脆弱性などが、市場の成長を抑制する要因として指摘されています。

レポートでは、市場を製品タイプ、アプリケーション、エンドユーザー、地域別に詳細にセグメント化して分析しています。

製品タイプ別では、遠隔医療、電子カルテ、mヘルスソリューション、スマートピル、スマート注射器、スマートRFIDキャビネット、スマートウェアラブルデバイス、スマート病院インフラなどが含まれます。特に、電子カルテは、デジタル化義務化プログラムの推進により、2024年には収益シェアの28.51%を占め、最大のカテゴリーとなっています。

アプリケーション別では、保管・在庫管理、遠隔モニタリング、診断、治療・投薬、ウェルネス・予防ケアなどが分析対象です。

エンドユーザー別では、病院、在宅医療施設、専門クリニック、外来手術センター、長期介護施設などが含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国について市場規模とトレンドが推定されています。アジア太平洋地域は、政府の協調的な資金提供、医療インフラの拡大、慢性疾患の有病率上昇を背景に、CAGR 17.31%で最も急速な成長を遂げると予測されています。

競争環境については、市場集中度と市場シェア分析が行われ、Abbott Laboratories、Medtronic plc、GE Healthcare、Siemens Healthineers AG、Koninklijke Philips N.V.、Samsung Medison Co. Ltd.、Oracle Corporation (Cerner)、Apple Inc.、IBM Corporation (Watson Health)など、主要な20社の企業プロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。戦略的パートナーシップは、企業が補完的な技術を統合し、製品ロードマップを加速させ、大規模な買収なしに相互運用性を強化するために重要な役割を果たしていると述べられています。

また、サイバーセキュリティ規制の影響も分析されており、HIPAAやGDPRのような厳格な規制は、コンプライアンスコストを増加させ、開発期間を長期化させるため、短期的なデバイス展開を抑制する可能性があります。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IoT対応医療機器の採用増加

- 4.2.2 慢性疾患の負担増加と高齢化

- 4.2.3 デジタルヘルスインフラに対する政府のインセンティブ

- 4.2.4 遠隔医療サービスに対する償還範囲の拡大

- 4.2.5 継続的なケアのためのウェアラブル超音波とスマートテキスタイル

- 4.2.6 超低電力センサーを可能にするエネルギー効率の高い軽量暗号

- 4.3 市場の阻害要因

- 4.3.1 スマートヘルスケアエコシステムの高い初期費用

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 BLEプロトコルの脆弱性によるコンプライアンスの遅延

- 4.3.4 高度なミニセンサーのサプライチェーンの脆弱性

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 遠隔医療

- 5.1.2 電子カルテ

- 5.1.3 mヘルスソリューション

- 5.1.4 スマートピル

- 5.1.5 スマートシリンジ

- 5.1.6 スマートRFIDキャビネット

- 5.1.7 スマートウェアラブルデバイス

- 5.1.8 スマート病院インフラ

- 5.2 用途別

- 5.2.1 保管・在庫管理

- 5.2.2 リモートモニタリング

- 5.2.3 診断

- 5.2.4 治療・薬剤配送

- 5.2.5 ウェルネス・予防医療

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅医療施設

- 5.3.3 専門クリニック

- 5.3.4 外来手術センター

- 5.3.5 長期介護施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.4.3.1 サウジアラビア

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 メドトロニック plc

- 6.3.3 GEヘルスケア

- 6.3.4 シーメンス・ヘルシニアーズ AG

- 6.3.5 コニンクリケ・フィリップス N.V.

- 6.3.6 サムスンメディソン株式会社

- 6.3.7 マッケソン・コーポレーション

- 6.3.8 オラクル・コーポレーション(サーナー)

- 6.3.9 ネクストジェン・ヘルスケア Inc.

- 6.3.10 オリンパス株式会社

- 6.3.11 カプセル・テクノロジーズ Inc.

- 6.3.12 オムロン ヘルスケア株式会社

- 6.3.13 テラドック・ヘルス Inc.

- 6.3.14 デックスコム Inc.

- 6.3.15 アップル Inc.

- 6.3.16 オールスクリプツ・ヘルスケア・ソリューションズ Inc.

- 6.3.17 IBMコーポレーション(ワトソン・ヘルス)

- 6.3.18 シスコシステムズ Inc.

- 6.3.19 ボストン・サイエンティフィック・コーポレーション

- 6.3.20 iRhythmテクノロジーズ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートヘルスケア製品とは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータなどの先端技術を活用し、個人の健康状態をリアルタイムでモニタリング、分析、管理する製品やサービスの総称でございます。これらの製品は、従来の医療や健康管理の枠を超え、予防、早期発見、治療支援、そして健康増進といった幅広い目的のために利用されます。具体的には、ウェアラブルデバイス、スマート家電、モバイルアプリケーションなどが含まれ、利用者の日常生活に溶け込みながら、よりパーソナルで効率的な健康管理を実現し、医療の未来を大きく変革する可能性を秘めております。

スマートヘルスケア製品には多岐にわたる種類がございます。まず、最も身近なものとして「ウェアラブルデバイス」が挙げられます。スマートウォッチやフィットネストラッカー、スマートリング、スマート衣料品などがこれに該当し、心拍数、睡眠パターン、活動量、血中酸素濃度といった生体データを常時測定し、利用者の健康状態を可視化します。次に、「スマート医療機器」は、血糖値計、血圧計、体温計、体重計などがIoT接続され、測定データを自動的に記録・送信するもので、遠隔診療や慢性疾患の自己管理に役立ちます。また、「スマートホームヘルスケア製品」として、スマートミラー、スマートベッド、スマートトイレなどがあり、日常生活の中で意識することなく健康データを収集し、特に高齢者の見守りや異常検知に貢献します。さらに、「モバイルヘルスアプリ(mHealth)」は、健康管理アプリ、服薬リマインダー、オンライン診療アプリ、メンタルヘルスケアアプリなど、スマートフォンやタブレットを通じて利用者の健康をサポートします。最後に、「遠隔医療・モニタリングシステム」は、病院やクリニックと患者様をオンラインで繋ぎ、遠隔での診察やバイタルデータの継続的なモニタリングを可能にするもので、地理的な制約や移動の負担を軽減いたします。

これらのスマートヘルスケア製品は、様々な用途で活用されております。第一に、個人の「健康状態のモニタリングと管理」でございます。日々のバイタルデータ(心拍数、血圧、血糖値、睡眠パターンなど)を自動的に記録し、その変化を可視化することで、利用者は自身の健康状態を客観的に把握できます。第二に、「疾病の予防と早期発見」に貢献します。収集されたデータから異常値を検知したり、健康状態の傾向を分析したりすることで、生活習慣病などのリスクを早期に通知し、予防的な介入を促します。第三に、「治療支援と服薬管理」の面でも重要です。慢性疾患を持つ患者様の場合、医師とデータを共有し、医師からのアドバイスを受けたり、服薬リマインダー機能を利用したりすることで、治療の継続性を高めます。第四に、「フィットネスとウェルネスの向上」にも寄与します。運動量や消費カロリーの記録、目標設定、パーソナライズされたコーチング機能などを通じて、利用者の健康的なライフスタイルをサポートします。第五に、「高齢者の見守り」は重要な用途の一つです。転倒検知、活動量モニタリング、緊急通報機能などを備え、離れて暮らす家族や介護者へ情報共有することで、高齢者の安全と安心を確保します。第六に、「メンタルヘルスケア」の分野でも活用が進んでおり、ストレスレベルの測定、瞑想ガイド、オンラインカウンセリングへのアクセスなどを提供し、心の健康維持を支援いたします。

スマートヘルスケア製品を支える関連技術は多岐にわたります。中核となるのは「IoT(Internet of Things)」で、センサーを搭載した様々なデバイスがインターネットに接続され、健康データを収集・送信する基盤を形成します。次に、「AI(人工知能)」は、収集された膨大なビッグデータを分析し、異常検知、疾病リスク予測、パーソナライズされたアドバイスの提供などを行います。特に機械学習や深層学習の技術が、データのパターン認識や予測精度向上に不可欠です。また、「ビッグデータ」技術は、大量の健康データを蓄積・解析することで、新たな知見や疾病のメカニズムを発見し、個別化医療の発展に貢献します。「クラウドコンピューティング」は、これらのデータの安全な保存、処理、共有を可能にするインフラを提供します。さらに、「5G/次世代通信技術」は、大容量データの高速・低遅延通信を実現し、リアルタイムモニタリングや遠隔手術支援など、より高度な遠隔医療サービスを可能にします。高精度な「センサー技術」は、心電図、血圧、血糖値、体温といった生体情報を非侵襲的かつ正確に測定するために不可欠であり、その進化が製品の性能向上に直結します。近年では、「ブロックチェーン」技術も注目されており、医療データのセキュリティとプライバシー保護、改ざん防止に貢献することが期待されております。

スマートヘルスケア製品の市場背景には、いくつかの重要な要因がございます。まず、「高齢化社会の進展」が挙げられます。世界的に高齢化が進む中で、医療費の増大や医療従事者不足が深刻化しており、スマートヘルスケア製品はこれらの課題に対する有効な解決策として期待されております。次に、「健康意識の高まり」も大きな推進力です。人々が予防医療やセルフケアへの関心を高め、自身の健康を積極的に管理しようとする傾向が強まっております。また、「テクノロジーの進化」は、IoT、AI、5Gなどの技術が成熟し、より高性能で使いやすい製品の開発を加速させております。特に、新型コロナウイルス感染症の「パンデミックの影響」は、遠隔医療や非接触型ヘルスケアの需要を世界的に急増させ、市場の拡大を後押ししました。さらに、各国政府による「政策支援」も重要です。デジタルヘルス推進や医療DX(デジタルトランスフォーメーション)への投資が積極的に行われ、スマートヘルスケア製品の普及を促進しております。これらの要因が複合的に作用し、個人の健康データに基づいたパーソナライズドヘルスケアの実現への期待が高まっております。

スマートヘルスケア製品の将来展望は非常に明るく、多岐にわたる進化が期待されております。最も注目されるのは、「パーソナライズドヘルスケアの深化」でございます。将来的には、個人の遺伝情報、生活習慣、環境因子、そしてリアルタイムの生体データを統合的に分析し、超個別化された健康管理や疾病予防プログラムが提供されるようになるでしょう。これにより、「予防医療の主流化」がさらに進み、疾病が発症する前のリスク予測と介入がより一般的になると考えられます。また、「医療機関との連携強化」も重要な方向性です。病院やクリニックがスマートヘルスケア製品から得られる患者様のデータを活用し、診断の精度向上、治療計画の最適化、そして退院後の継続的なケアの質を高めることが期待されます。AIによる診断・治療支援はさらに高度化し、画像診断支援、新薬開発の効率化、個別化された治療計画の提案など、医療現場でのAIの役割は拡大していくでしょう。一方で、データのプライバシー保護、セキュリティ対策、誤診のリスク、そして法規制の整備といった「倫理的・法的課題への対応」も、今後の普及において不可欠な要素となります。グローバル市場においては、新興国での普及が進み、国際的な標準化の動きも加速すると見込まれます。ウェアラブルデバイスは、より小型化、高精度化が進み、非侵襲的な測定技術の発展により、これまで測定が困難であった生体情報も手軽に取得できるようになるでしょう。これらの進化を通じて、スマートヘルスケア製品は、人々の健康寿命の延伸と医療の質の向上に大きく貢献していくことが期待されております。