スマート家電市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートホーム家電市場レポートは、製品タイプ(スマート冷蔵庫、スマートオーブン、スマート食器洗い機など)、接続技術(Wi-Fi、Bluetooth、Zigbee、Z-Wave、Thread、その他の技術)、流通チャネル(オンライン、オフライン)、エンドユーザー産業(住宅、商業)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホーム家電市場の概要、トレンド、シェアに関する詳細な分析を以下にまとめました。

# スマートホーム家電市場の概要

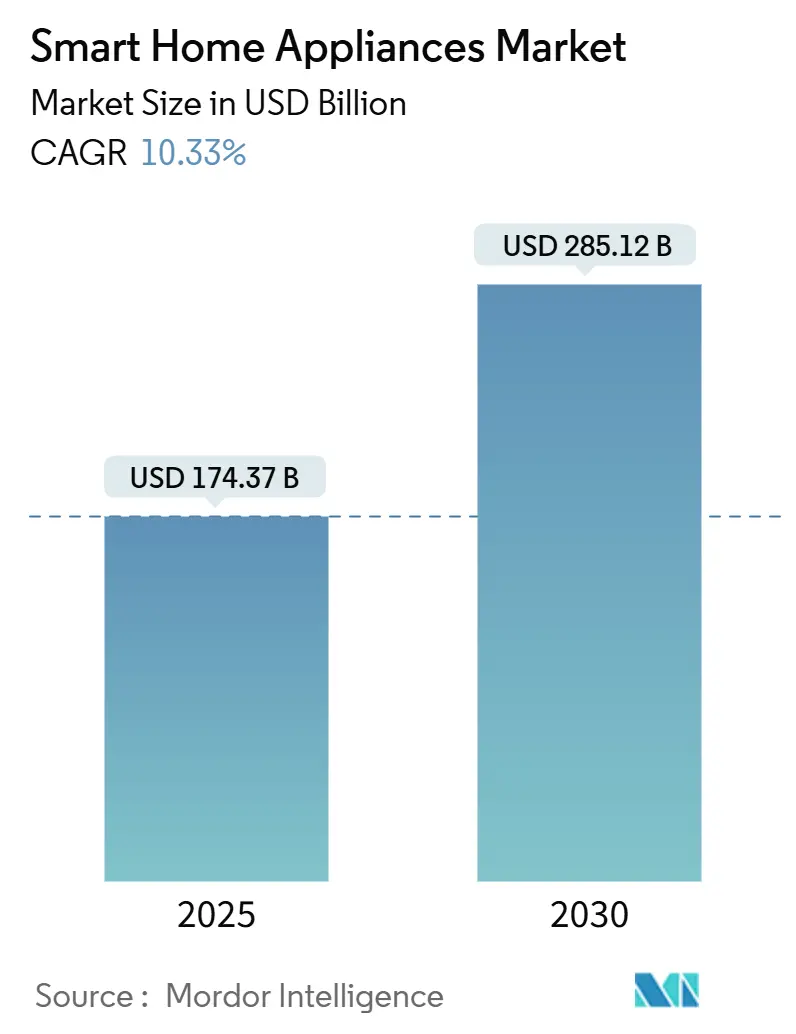

スマートホーム家電市場は、2025年には1,743.7億米ドルと推定され、2030年には2,851.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.33%です。この市場の成長は、省エネデバイスへの消費者の関心の高まり、電力会社による時間帯別料金制度、接続チップの低価格化によって加速されています。IoT技術の急速な成熟により、メーカーはAIを活用した機能を製品寿命の延長に役立てており、2022年から2023年の半導体不足が解消されたことで、工場は生産の遅れを取り戻し、新製品を投入しています。北米やヨーロッパの電力会社は、接続された洗濯機、乾燥機、給湯器などの負荷シフトを自動化する家庭に報酬を支払っており、これらが収益を生み出す資産となっています。同時に、プライバシー規制の強化により、家電ブランドはサイバーセキュリティの信頼性を差別化要因として打ち出す必要があり、古い非準拠モデルが段階的に廃止されることで、ハードウェアの買い替えサイクルがさらに加速しています。

# 主要な市場動向

* 製品タイプ別: スマート洗濯機・乾燥機が2024年のスマートホーム家電市場シェアの24.68%を占め、最も大きな割合を占めました。一方、スマート調理器具・コンロは2030年までに12.95%のCAGRで拡大すると予測されています。

* 接続技術別: Wi-Fiが2024年の収益シェアの58.45%を占めましたが、Threadは2030年までに13.12%のCAGRで成長すると予測されています。

* 流通チャネル別: オフライン店舗が2024年のスマートホーム家電市場規模の62.34%を占めましたが、オンライン販売は2030年までに11.88%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 住宅用途が2024年の収益の66.78%を占めましたが、商業用途は2030年までに11.45%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年のスマートホーム家電市場シェアの32.78%を占め、最も大きな市場となりました。一方、アジア太平洋地域は2030年までに11.30%のCAGRで拡大すると予測されており、最も急速に成長する市場です。

# 市場の推進要因

スマートホーム家電市場の成長を牽引する主な要因は以下の通りです。

1. 可処分所得の増加と消費者の意識向上(CAGRへの影響: +1.8%): 世界的に、特にアジア太平洋地域とラテンアメリカで、可処分所得の増加とスマート家電の利便性・省エネ効果に対する消費者の意識が高まっています。

2. IoTと音声アシスタントエコシステムの急速な普及(CAGRへの影響: +2.3%): SamsungのSmartThingsプラットフォームが2024年に25億回のデバイスインタラクションを記録し、Amazon Alexaが400ブランドの14万台のスマートデバイスをサポートするなど、IoTと音声アシスタントエコシステムの普及が加速しています。これにより、高齢者層を含む幅広い層でスマート家電の導入が進んでいます。Thread 1.4ラジオの組み込みにより、Wi-Fiルーターが故障してもサービスを維持できるセキュアなメッシュネットワークが構築され、電力消費量の削減に貢献しています。

3. エネルギー効率規制とインセンティブプログラム(CAGRへの影響: +2.1%): EUの2025年エネルギーラベリング更新では、A評価の冷蔵庫や洗濯機にスマートグリッドインターフェースの搭載が義務付けられ、カリフォルニア州のTitle 24建築基準では、新築住宅にデマンドレスポンス対応家電の設置が義務付けられています。ComEdのような電力会社は、ピークタイム節約プログラムに登録されたデバイスに対して50~200米ドルのリベートを提供しており、これらの政策が市場の成長を後押ししています。

4. Eコマースにおける家電販売の成長(CAGRへの影響: +1.4%): 2024年にはオンラインチャネルが前年比23%成長しました。VRショールームや定額のホワイトグローブ配送サービスが大型家電の購入リスクを軽減し、AmazonとSearsの提携による全国的な設置サービスは、かつての店舗の利点をデジタルサービスへと変革しました。ARアプリにより、消費者は購入前にスマートレンジを自宅のキッチンでプレビューできるようになり、オンラインチャネルがAI対応モデルの販売を牽引しています。

5. AIベースの予測メンテナンスサービスのOEMバンドル(CAGRへの影響: +1.2%): メーカーはAIを活用した予測メンテナンスサービスを製品にバンドルすることで、製品寿命を延ばし、消費者の利便性を高めています。

6. 電力会社の時間帯別料金がスマートな負荷シフト家電を推進(CAGRへの影響: +1.9%): Duquesne Lightの顧客が接続された洗濯機や給湯器をリアルタイム料金に登録することで、2024年に電気料金を15~20%削減した事例や、Pacific Gas and Electricのピーク時とオフピーク時の料金差によりスマート食器洗い機が18ヶ月で元が取れる事例など、時間帯別料金制度がスマート家電の導入を加速させています。家電OEMは、料金表と機械学習アルゴリズムをプリロードし、サイクルを自律的にスケジュールする機能を提供しています。

# 市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. 高額な初期費用と長い買い替えサイクル(CAGRへの影響: -1.6%): スマート家電は従来の家電よりも初期費用が高く、家電製品自体の買い替えサイクルが長いため、特に価格に敏感な地域では導入が抑制される傾向があります。

2. データプライバシーとサイバーセキュリティの懸念(CAGRへの影響: -1.3%): 2024年のWyzeカメラのデータ漏洩事件のように、インターネット接続されたデバイスのプライバシーとセキュリティに関する懸念が消費者の購入意欲を低下させています。EUのサイバーレジリエンス法などの新しい規制は、ベンダーに製品のサービス寿命全体にわたるセキュリティパッチの提供を義務付けており、サポートコストの増加につながっています。

3. 相互運用性を制限する断片化された接続規格(CAGRへの影響: -0.9%): 異なるメーカーやプラットフォーム間で接続規格が断片化しているため、相互運用性が制限され、消費者がスマートホームエコシステムを構築する際の障壁となっています。

4. 半導体部品のサプライチェーンの変動性(CAGRへの影響: -1.1%): 2023年の深刻なチップ不足は緩和されたものの、旧世代のマイクロコントローラーは依然として価格高騰のリスクにさらされており、家電OEMは過剰な在庫を抱えるか、設計変更を余儀なくされています。これにより、一部のブランドはプレミアムなAI機能を高価格帯の製品に限定し、エントリーレベルでは機能を削減した製品を投入する傾向があり、市場全体の成長を抑制する可能性があります。

# セグメント分析

製品タイプ別: AI統合が伝統的なカテゴリを変革

スマート洗濯機・乾燥機は、短い買い替えサイクルとリベートによるROI計算に牽引され、2024年にスマートホーム家電市場シェアの24.68%を占めました。高回転モーターとセンサーベースの洗剤投入により、水と電気を節約し、費用対効果を重視する家庭の購入を後押ししています。音声操作やモバイル通知機能は、ユーザーの労力を軽減し、顧客満足度を高めています。

スマート冷蔵庫は、常時電源が入っている特性を活かし、デジタルダッシュボードのハブとなり、食料品の管理や家庭のエネルギー分析の中心となっています。オーブンは、カメラによる焼き加減の検出や自動停止機能により、食品廃棄と電気代の削減に貢献しています。

スマート調理器具・コンロは、小規模な基盤から出発していますが、2030年までに12.95%のCAGRで成長すると予測されており、製品カテゴリの中で最も速い成長率を示しています。AIと連携したレシピライブラリや精密なIHゾーンは、時間のないプロフェッショナルが確実な結果を求めるニーズに応えています。自律型ロボット掃除機やエアコンは、省力化と快適性の最適化により、初めてスマート家電を購入する層を取り込んでいます。食器洗い機やキッチンスケールは、価格を過度に上げることなくエコシステムの定着度を高めるための接続機能を追加しています。全体として、ハンズフリーの自律性や測定可能なコスト削減を提供する家電製品が、単に手動操作を再現するだけの機能を持つ製品よりも市場で優位に立っています。

接続技術別: ThreadプロトコルがWi-Fiの優位性を崩す

Wi-Fiは、ルーターの普及率とユーザーの慣れにより、2024年の収益の58.45%を占めました。しかし、Matter認証の普及に伴い、Threadデバイスは13.12%のCAGRで拡大すると予測されています。Thread対応家電は、単一のノードがオフラインになっても低遅延のパフォーマンスを維持できる自己修復型のIPv6メッシュを形成し、オーブンやHVACシステムに求められる厳格な信頼性要件を満たします。この進化により、独自のハブが不要になり、住宅所有者のシステム全体のコストが削減されます。Bluetoothは、スマートスケールのような個人向け健康製品において、時折の電話同期で十分な用途でその地位を維持しています。ZigbeeとZ-Waveは、プロの設置業者を通じて販売されるセキュリティと照明のバンドルを引き続き提供しています。

ベンダーは現在、オープンな証明書ベースのプロビジョニングを将来のサイバーセキュリティ要件に対する保護策と見なしています。そのため、エンジニアリングロードマップではThreadラジオが優先され、時にはWi-Fi 6をサポートするデュアルバンドパッケージで、ファームウェアのOTAアップデートにはWi-Fiを、日常のテレメトリーにはThreadをデフォルトで使用するようになっています。このようなアーキテクチャの変更により、Threadは次世代のハードウェア買い替えの基準となり、スマートホーム家電市場の相互運用可能なプロトコルへの標準化をさらに進めています。

流通チャネル別: 物理的な店舗の優位性にもかかわらず、デジタル変革が加速

オフライン小売業者は、消費者がステンレス仕上げに触れ、騒音レベルを評価し、設置パッケージを対面で交渉したいというニーズがあるため、2024年のスマートホーム家電市場規模の62.34%を依然として占めています。大手量販店は、ライブデモキッチンやスマートパワーキオスクを設置し、潜在的な光熱費削減を視覚化することで対応しました。並行して、オンライン/Eコマースは、ラストマイル物流の改善、AIチャット製品アドバイザー、実店舗の提供する無利子融資に匹敵するサービスに牽引され、11.88%のCAGRで成長しました。WebXR技術で構築されたバーチャルショールームは、買い物客が実物大の家電製品の周りを「歩き回る」ことを可能にし、チャネル間の体験格差を縮めています。

メーカーは、店舗内の製品にQRコードを設置してインタラクティブなセットアップデモを開いたり、同日カーブサイドピックアップに利用できるオンラインクーポンをトリガーしたりするなど、オムニチャネルの顧客体験をますます重視しています。これらの融合された経路は、成約率を高め、製品改善ループに役立つファーストパーティデータを収集します。Z世代の消費者が世帯形成期に達するにつれて、オンラインでの調査と購入をデフォルトとする彼らの嗜好が、収益をデジタルチャネルへと着実に傾け、チャネルの俊敏性がスマートホーム家電市場のリーダーシップを争うブランドにとって不可欠な能力となるでしょう。

エンドユーザー産業別: 持続可能性の義務化により商業用途が加速

住宅顧客は、快適性とコスト削減を追求するため、2024年の収益の66.78%を占めました。電力会社のリベートや住宅ローンと連動した効率性インセンティブがプレミアム製品の購入を補助し、投資回収期間を短縮しています。DIYフレンドリーなアプリは導入を簡素化し、デバイス間の自動化により冷蔵庫がオーブンにレシピスケジュールを通知するなど、プラットフォームのロックインを強化しています。

しかし、商業施設(ホテル、レストラン、企業キャンパスなど)は2030年までに11.45%のCAGRを記録し、住宅用途を上回ると予測されています。ホテルは、接続されたPTACユニットやスマートミニバーを導入し、客室の快適性を損なうことなく稼働状況を監視し、エネルギー使用量を最適化しています。クイックサービスレストランは、一貫した結果を保証し、HACCPコンプライアンスログを自動生成するAI調理器具を導入しています。ネットゼロ目標を課せられた施設管理者にとって、接続された家電製品は、ESG報告ダッシュボードに供給される詳細なエネルギーデータを提供します。その結果、ベンダーは消費者向け主力製品の産業グレード版をリリースしており、スマートホーム家電市場の対象となるベースを広げています。

# 地域分析

北米: 最大市場

北米は、成熟したリベートインフラと高い可処分所得に支えられ、2024年に32.78%の収益シェアを占めました。ComEdのピークタイム節約プログラムやPG&Eのクリティカルピーク料金制度は、接続された負荷シフトに具体的な経済的リターンをもたらしています。連邦政府の効率基準には、接続対応の規定が組み込まれており、スマート機能が新モデルの必須要件となっています。カナダの連邦炭素価格クレジットは、AI管理型機器への消費者の移行をさらに促しており、メキシコでは、農村部のブロードバンド普及率が低いにもかかわらず、都市部で中間層の増加が需要を牽引しています。

アジア太平洋: 最も急速に成長する市場

アジア太平洋地域は、2030年までに11.30%のCAGRで成長すると予測されており、最も急速に成長する地域です。中国は2024年に44.8億台の家電製品を出荷し、前年比20.8%増加しました。国内大手企業のMideaとHaierは、規模の優位性を活かして海外の欧米競合他社を価格で下回っています。韓国と日本は、光ファイバー普及率が97%を超えており、プレミアムなAI冷蔵庫から車への充電同期の早期導入国です。インドのスマートシティ構想には、グリッドインタラクティブデバイスへの補助金が含まれており、価格感度を緩和しています。東南アジアの活況を呈するEコマースプラットフォームは、小売インフラのギャップを回避し、二次都市でもデバイスの入手可能性を加速させています。

ヨーロッパ: 規制強化が市場を牽引

ヨーロッパは、効率性からサイバーセキュリティへと厳格な規制が移行する中で、着実な成長を維持しています。更新されたエネルギーラベルは、2025年までにスマートグリッドインターフェースを義務付け、サイバーレジリエンス法は製品寿命全体にわたるパッチ配信を義務付けています。ドイツと英国は、豊富な屋上太陽光発電を活用し、日中の価格に基づいて消費を調整する家電製品を奨励しています。水力と風力資源が豊富な北欧諸国は、冬のピーク時の需要曲線を平坦化する負荷シフト型洗濯機や乾燥機を奨励しています。中東およびアフリカでは、導入は裕福な湾岸協力会議(GCC)諸国に集中していますが、新しい光ファイバー回廊と都市のメガプロジェクトが将来の拡大のための足がかりを作り、世界のスマートホーム家電市場を徐々に拡大しています。

# 競争環境

スマートホーム家電市場は中程度の集中度を特徴としています。SamsungとLGは、Bespoke AIやThinQ UPといった垂直統合型エコシステムを通じて差別化を図っており、OTA(Over-The-Air)での機能解放やサブスクリプション型メンテナンスプランを可能にし、顧客生涯価値を高めています。WhirlpoolとElectroluxは、クラウドプロバイダーと提携し、中核となる製造力を維持しつつ、ソフトウェアのギャップを埋めています。

中国の競合企業であるMideaとHaierは、コスト優位性とターゲットを絞った買収(例:Haierによる2025年のハンガリーのKLIMA KFT買収)を活用し、HVACポートフォリオを拡大し、新しい地域で家電製品のクロスセルを進めています。TovalaやJuneのようなスタートアップ企業は、毎週レシピのアップデートを受け取るソフトウェア定義型オーブンを投入し、クラウドアーキテクチャが従来の買い替えサイクルをいかに破壊しうるかを示しています。一方、サイバーセキュリティコンプライアンスコストは上昇しており、社内セキュリティチームを持つベンダーは、ホスピタリティチェーンや集合住宅開発業者から優先的に調達されています。したがって、戦略的焦点は、サービスエコシステムの拡大、サプライチェーンの確保、多様な地域規制への対応、そして価格に敏感なスマートホーム家電市場での利益維持の間で揺れ動いています。

機器メーカーはまた、部品の故障を数週間前に予測するAI診断モデルに関する特許の壁を構築し、保証請求を削減しています。電力会社とのデマンドレスポンスパイロットプログラムにおける協力は、家電OEMに貴重なグリッドデータを提供し、ソフトウェアのみの新規参入者にとって参入障壁となっています。エネルギー取引アルゴリズムを組み込む競争は、今後10年間で価値プールを再定義し、ハードウェアのマークアップではなく取引手数料へと収益の軸を移す可能性があります。

# 最近の業界動向

* 2025年9月: Samsung Electronicsは、Family Hub冷蔵庫に広告機能を導入し、ターゲットを絞ったマーケティング収益源を創出しました。

* 2025年6月: Haier Smart Homeは、中央および東ヨーロッパ全域でHVAC機能を拡大するため、KLIMA KFTを買収しました。

* 2025年2月: GE Appliancesは、予測メンテナンスとエネルギー最適化を可能にするため、Google Cloud AIをスマートポートフォリオ全体に統合しました。

以上が、スマートホーム家電市場に関する詳細な概要となります。

スマートホーム家電市場に関する本レポートは、現在の市場環境と主要な影響要因を詳細に分析しています。本調査の範囲は、タブレットやスマートフォンなどのデバイスからネットワーク経由で遠隔操作が可能な家電製品を対象としており、具体的にはスマート冷蔵庫、スマートオーブン、スマート食器洗い機、スマート洗濯機・乾燥機、スマート調理器具・コンロ、スマート掃除機、スマートエアコン、スマート体重計・体温計などが含まれます。市場は製品タイプ、接続技術、流通チャネル、エンドユーザー産業、地域別にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで提供されています。

市場の現状と予測:

スマートホーム家電市場は、2025年には454.3億米ドルの価値があり、2030年までに731.1億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、可処分所得の増加と消費者の意識向上、IoTおよび音声アシスタントエコシステムの急速な普及が挙げられます。また、エネルギー効率規制や奨励プログラム、Eコマースを通じた家電販売の拡大も重要な要素です。さらに、AIベースの予測メンテナンスサービスをOEMがバンドル提供することや、電力会社の時間帯別料金制度がスマートな負荷シフト型家電の導入を促進し、家庭の電気料金を15~20%削減する明確な投資回収事例を提供しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。高い初期費用と長い買い替えサイクル、データプライバシーおよびサイバーセキュリティへの懸念が挙げられます。また、接続規格の断片化による相互運用性の制限や、半導体部品のサプライチェーンの不安定性も市場の成長を妨げる要因となっています。

主要セグメントの動向:

* 製品タイプ別: スマート洗濯機・乾燥機が市場を牽引しており、2024年には市場シェアの24.68%を占めています。

* 接続技術別: Threadプロトコルは、Matter認証の普及に伴い、2030年までに年平均成長率(CAGR)13.12%で最も急速に成長すると予測されています。

* エンドユーザー産業別: 商業分野では、ホスピタリティおよびレストラン事業者が持続可能性の義務を満たし、運用コストを削減するためにコネクテッド家電を導入しており、この分野は11.45%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域は、中国のインフラ投資と中間層の需要増加に牽引され、2030年までに11.30%のCAGRで最も速い成長を遂げると予測されています。

競争環境:

市場には、Samsung Electronics Co., Ltd.、LG Electronics Inc.、Whirlpool Corporation、AB Electrolux、BSH Hausgeräte GmbH、Haier Smart Home Co., Ltd.、Panasonic Corporation、Midea Group Co., Ltd.、Xiaomi Corporationなど、多数の主要なグローバル企業が存在し、激しい競争が繰り広げられています。

結論:

スマートホーム家電市場は、技術革新と消費者ニーズの変化に後押しされ、今後も堅調な成長が期待されます。しかし、コストやセキュリティ、標準化といった課題への対応が、さらなる普及の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 可処分所得の増加と消費者の意識向上

- 4.2.2 IoTと音声アシスタントエコシステムの急速な採用

- 4.2.3 エネルギー効率規制とインセンティブプログラム

- 4.2.4 eコマース家電販売の成長

- 4.2.5 AIベースの予知保全サービスのOEMバンドル

- 4.2.6 公益事業者の時間帯別料金がスマートな負荷シフト家電を推進

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と長い買い替えサイクル

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 相互運用性を制限する断片化された接続規格

- 4.3.4 半導体部品のサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スマート冷蔵庫

- 5.1.2 スマートオーブン

- 5.1.3 スマート食器洗い機

- 5.1.4 スマート洗濯機および乾燥機

- 5.1.5 スマート調理器具およびクックトップ

- 5.1.6 スマート掃除機

- 5.1.7 スマートエアコン

- 5.1.8 スマート体重計および体温計

- 5.1.9 その他の製品タイプ

-

5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth

- 5.2.3 Zigbee

- 5.2.4 Z-Wave

- 5.2.5 Thread

- 5.2.6 その他の技術

-

5.3 流通チャネル別

- 5.3.1 オンライン

- 5.3.2 オフライン

-

5.4 エンドユーザー産業別

- 5.4.1 住宅用

- 5.4.2 商業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 ワールプール・コーポレーション

- 6.4.4 ABエレクトロラックス

- 6.4.5 BSHハウスゲレーテGmbH

- 6.4.6 ハイアールスマートホーム株式会社

- 6.4.7 パナソニック株式会社

- 6.4.8 美的集団有限公司

- 6.4.9 シャオミ・コーポレーション

- 6.4.10 GEアプライアンス(ハイアール社)

- 6.4.11 アルチェリク A.Ş.

- 6.4.12 ブレビル・グループ・リミテッド

- 6.4.13 ダイソン株式会社

- 6.4.14 ゴレニエ・グループ

- 6.4.15 ミーレ&シー. KG

- 6.4.16 大宇電子株式会社

- 6.4.17 ハイセンス家電グループ

- 6.4.18 シャープ株式会社

- 6.4.19 ベステル・エレクトロニク AS

- 6.4.20 スメッグ S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート家電は、インターネット接続機能を持ち、スマートフォンや音声アシスタントなどを介して遠隔操作や自動制御が可能な家電製品の総称でございます。従来の家電製品が単一の機能に特化していたのに対し、スマート家電は通信機能と人工知能(AI)を組み合わせることで、ユーザーの生活に新たな利便性、快適性、安全性、そして省エネ性をもたらすことを目的として開発されております。これらの家電は、単にオンオフを切り替えるだけでなく、周囲の環境やユーザーの行動パターンを学習し、最適な動作を自律的に判断する能力を持つ点が大きな特徴と言えます。Wi-FiやBluetoothなどの無線通信技術を通じてインターネットに接続され、クラウドサービスと連携することで、時間や場所にとらわれずに家電を管理・操作できる点が、その本質的な価値でございます。

スマート家電の種類は多岐にわたり、私たちの日常生活のあらゆる場面でその存在感を示しております。例えば、キッチンでは、冷蔵庫が食材の在庫を管理し、賞味期限を通知したり、レシピを提案したりする機能を持つものがございます。オーブンや電子レンジは、外出先から予熱を開始したり、調理状況を確認したりすることが可能です。リビングルームでは、スマートテレビが音声コマンドでコンテンツを検索・再生し、照明は時間帯や気分に合わせて明るさや色を自動調整いたします。エアコンや空気清浄機は、室内の温度や湿度、空気の質を常に監視し、最適な状態を保つよう自動で運転いたします。また、掃除ロボットは、スケジュールに基づいて部屋を清掃し、充電が必要になると自ら充電ステーションに戻るなど、自律的な動作が可能です。セキュリティ関連では、スマートロックがスマートフォンからの施錠・解錠を可能にし、監視カメラは異常を検知するとユーザーに通知を送ることで、住まいの安全を守ります。洗濯機や乾燥機も、外出先から運転を開始したり、終了通知を受け取ったりできるものが増えております。これらの製品は、個々にスマート機能を持つだけでなく、相互に連携し、より高度なサービスを提供することが期待されております。

スマート家電の主な用途は、まず第一に「利便性の向上」にございます。スマートフォンアプリや音声アシスタントを通じて、いつでもどこからでも家電を操作できるため、例えば帰宅前にエアコンをつけて快適な室温にしたり、消し忘れた照明を外出先から消したりすることが容易になります。次に「省エネと効率化」も重要な用途です。スマート家電は、センサーで取得した情報やユーザーの利用履歴に基づいて、無駄のない運転を行うことができます。例えば、人感センサー付きの照明は人がいないと自動で消灯し、スマートエアコンは電力消費の少ない時間帯に運転を最適化するといった具合です。これにより、電気代の節約にも貢献いたします。さらに「安全性とセキュリティの強化」も大きなメリットです。スマートロックや監視カメラは、不審者の侵入を検知したり、子供や高齢者の見守りに役立ったりします。火災報知器やガス漏れ検知器と連携することで、緊急時に自動で通報するシステムも構築可能です。また、「快適性の向上とパーソナライゼーション」もスマート家電が提供する価値の一つです。ユーザーの生活パターンを学習し、好みに合わせて照明の明るさや音楽を自動で調整したり、起床時間に合わせてコーヒーを淹れるといった、きめ細やかなサービスが実現できます。

スマート家電を支える関連技術は多岐にわたります。最も基盤となるのは「IoT(Internet of Things:モノのインターネット)」の概念で、これにより物理的なデバイスがインターネットに接続され、データの送受信が可能になります。次に、「AI(人工知能)と機械学習」は、スマート家電がユーザーの行動パターンを学習し、予測や最適化を行う上で不可欠な技術です。音声認識技術もAIの一種であり、スマートスピーカーを介した家電の音声操作を可能にしております。データの保存と処理には「クラウドコンピューティング」が利用され、これにより遠隔操作や複数のデバイス間でのデータ共有が実現されます。デバイス間の通信には、「Wi-Fi」や「Bluetooth」といった無線通信技術のほか、「Zigbee」や「Z-Wave」といったスマートホームに特化した低消費電力の無線通信規格も広く用いられております。これらの通信技術によって、異なるメーカーの製品間でも連携が可能になる「相互運用性」が追求されております。また、温度、湿度、人感、照度、ドア開閉など、様々な「センサー技術」が家電に組み込まれることで、周囲の環境を正確に把握し、より賢い判断を下すことが可能になります。

スマート家電の市場背景は、近年急速な成長を遂げております。この成長の主な要因としては、インターネットの普及率向上、スマートフォンの浸透、そして消費者の利便性や快適性に対する要求の高まりが挙げられます。また、高齢化社会の進展に伴い、高齢者の見守りや生活支援ツールとしての需要も増加しております。エネルギー価格の高騰や環境意識の高まりから、省エネ効果を期待してスマート家電を導入する動きも活発です。一方で、市場には課題も存在いたします。最も懸念されるのは「セキュリティとプライバシー」の問題です。インターネットに接続されることで、不正アクセスや個人情報漏洩のリスクが生じるため、強固なセキュリティ対策が求められます。また、異なるメーカーやプラットフォーム間での「相互運用性」の確保も課題であり、消費者が複数のブランドの製品をシームレスに連携させるには、まだ改善の余地がございます。初期導入コストが高いことや、設定の複雑さも一部の消費者にとっては障壁となっております。しかしながら、大手家電メーカーだけでなく、IT企業やスタートアップ企業もこの分野に参入し、競争が激化することで、製品の多様化、価格の低下、そして使いやすさの向上が進んでおります。

将来の展望として、スマート家電は私たちの生活にさらに深く統合され、よりパーソナルでインテリジェントな体験を提供するようになるでしょう。まず、「相互運用性のさらなる進化」が期待されます。異なるメーカーの製品が共通のプラットフォームや規格を通じて、よりスムーズに連携し、真に統合されたスマートホームエコシステムが実現されるでしょう。これにより、ユーザーはブランドに縛られることなく、最適な製品を選択できるようになります。次に、「AIの高度化」により、スマート家電はユーザーの行動や好みをより深く学習し、明示的な指示がなくても、先回りして最適な環境を整える「プロアクティブなサービス」を提供するようになるでしょう。例えば、ユーザーの健康状態や気分を察知し、それに合わせた照明や音楽、室温を自動で調整するといったことが可能になるかもしれません。また、「エネルギー管理の最適化」も重要なテーマです。スマート家電は、電力網の状態や再生可能エネルギーの供給状況に応じて、自律的に電力消費を調整し、より持続可能な社会の実現に貢献するでしょう。セキュリティとプライバシー保護の技術も進化し、ユーザーが安心してスマート家電を利用できる環境が整備されることが不可欠です。さらに、高齢者や障がいを持つ方々にとって、スマート家電は生活の質を向上させる強力なツールとなり、より多くの人々が恩恵を受けられるよう、アクセシビリティの向上が図られるでしょう。最終的には、スマート家電は単なる便利な道具ではなく、私たちの生活をより豊かで、安全で、持続可能なものへと変革する、不可欠な存在となることが期待されております。