スマートホーム設置サービス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートホーム設置サービス市場レポートは、システム(照明制御など)、チャネル(小売業者など)、設置タイプ(プロによる設置、DIYなど)、顧客タイプ(住宅用など)、住居タイプ(一戸建て住宅など)、接続規格(Wi-Fi、Zigbeeなど)、および地域(北米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホーム設置サービス市場の概要

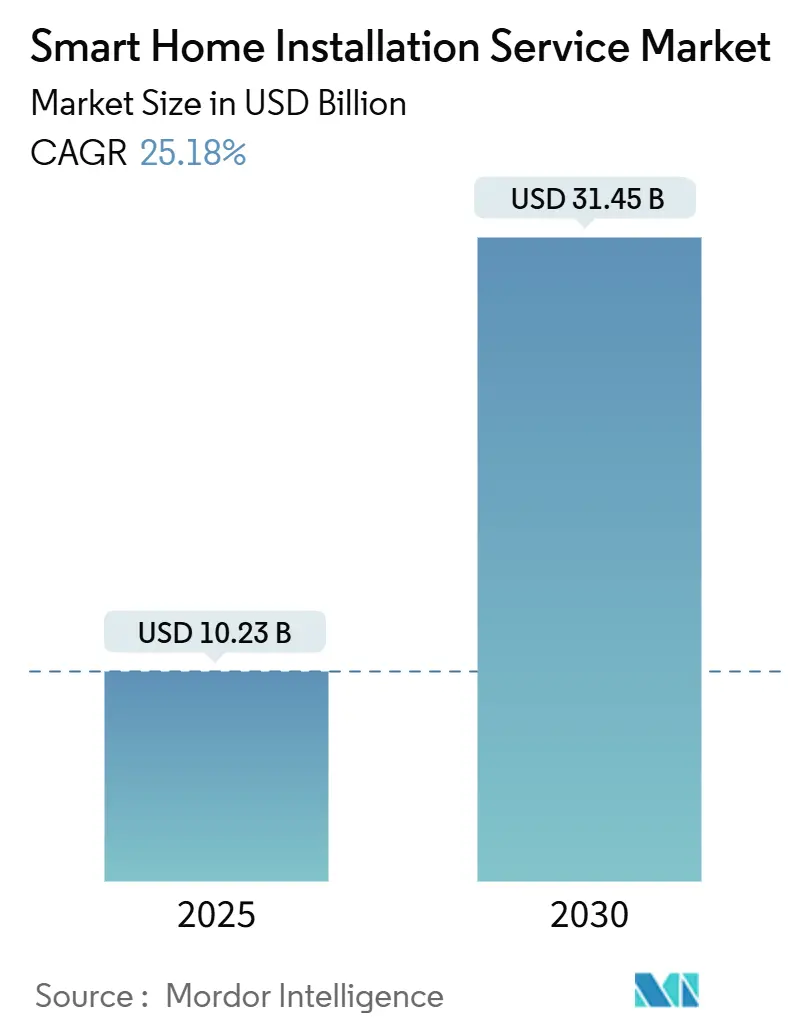

スマートホーム設置サービス市場は、2025年には102.3億米ドルに達し、2030年には314.5億米ドルに成長すると予測されており、2025年から2030年にかけて25.18%の年間平均成長率(CAGR)で拡大する見込みです。ハードウェア価格の下落、ブロードバンドのほぼ普遍的な普及、エネルギー改修インセンティブなどが、家庭や企業がDIYデバイスからプロが設定するエコシステムへと移行する要因となっています。コネクテッドセンサーを優遇する保険料割引や、エネルギー効率に対する規制上の奨励も、設置業者の顧客基盤を拡大しています。

通信事業者やeコマース企業は、ネットワークサブスクリプションや即日配送と設置サービスをバンドルすることで、流通範囲を広げています。一方で、認定技術者の不足やデータプライバシーに関する懸念が、市場の成長を制限する運用上の摩擦を生み出しています。このような環境において、スマートホーム設置サービス市場では、デバイスの設置だけでなく、ネットワーク最適化や継続的なファームウェア管理を組み合わせることで、単発のプロジェクトをサブスクリプション型の収益源に変えるプロバイダーが成功を収めています。

主要なレポートのポイント

* システム別: 2024年にはホームモニタリングおよびセキュリティがスマートホーム設置サービス市場シェアの46.28%を占めました。スマート家電サービスは2030年までに27.40%のCAGRで成長すると予測されています。

* チャネル別: 2024年には小売店が52.31%の収益シェアでリードしました。eコマースは2030年までに25.60%のCAGRで成長すると予測されています。

* 設置タイプ別: 2024年の収益の71.43%はプロによるサービスが占めましたが、DIYキットは2030年までに29.90%のCAGRで拡大すると予想されています。

* 顧客タイプ別: 2024年の売上の84.50%は住宅顧客が占めました。商業および中小企業からの需要は2030年までに25.70%のCAGRで増加すると予測されています。

* 住居タイプ別: 2024年には一戸建て住宅がスマートホーム設置サービス市場規模の54.32%を占めました。集合住宅は26.80%のCAGRで成長すると予測されています。

* 接続規格別: 2024年にはWi-Fiデバイスが58.35%のシェアを獲得しました。Threadプロトコルによる設置は2030年までに28.50%のCAGRで加速すると予測されています。

* 地域別: 2024年には北米が39.94%のシェアを維持しました。アジア太平洋地域は最も急速に成長する地域であり、2030年までに25.90%のCAGRが予測されています。

グローバルスマートホーム設置サービス市場のトレンドと洞察

促進要因

1. 途上国における可処分所得の増加: アジア太平洋地域を中心に、中東やラテンアメリカにも波及し、スマートホーム製品への支出能力が高まっています。これは中期的(2~4年)に市場成長に+3.2%の影響を与えると予測されています。

2. ブロードバンドと5Gの急速な展開によるプロによる設置の促進: 2024年半ばには米国の世帯の64%が光ファイバー接続を利用し、インドでは9億4500万のブロードバンド契約が記録されました。韓国は2024年初頭に全国的な5Gスタンドアロン展開を完了し、リアルタイムビデオ分析の遅延障壁を取り除きました。これらのインフラの進歩により、顧客の課題は接続性から設定へと移行し、専門家によるネットワークセグメンテーションやトラフィック優先順位付けに対する需要が高まっています。これは短期的(2年以内)にグローバル市場に+5.8%の影響を与えると予測されています。

3. スマートホームハブの平均販売価格の下落: スマートホームハブの価格が下がることで、より多くの消費者が導入しやすくなり、設置サービスの需要も増加します。これは短期的(2年以内)にグローバル市場に+4.1%の影響を与えると予測されています。

4. エネルギー効率改修に対する政府の税制優遇措置: 米国のインフレ削減法は、スマートHVAC制御に対して2032年まで年間2,000ドルの税額控除を延長しています。ドイツは2024年に統合型省エネシステムに3億ユーロを割り当てました。これらのインセンティブは、スマートサーモスタットや照明制御の投資回収期間を短縮し、プロによる設置を経済的に魅力的なものにしています。これは中期的(2~4年)に北米と欧州を中心に+4.6%の影響を与えると予測されています。

5. コネクテッドホームに対する保険連動型割引の増加: State Farmは水漏れセンサーや煙感知器のプロによる設置に対して最大15%の保険料割引を提供し、Liberty Mutualは2024年半ばにビデオドアベルやモーション起動照明を含む割引プランを拡大しました。これにより、裁量的な購入が必須の要件となり、設置業者に安定したプロジェクトの流れが保証されます。これは中期的(2~4年)に北米と欧州に+3.9%の影響を与えると予測されています。

6. 高齢者向けアシストリビングソリューションの需要増加: 2024年には日本の65歳以上の人口が29.1%に達し、転倒検知センサーや音声起動照明への補助金が促進されています。米国では、メディケアが私宅に設置された遠隔患者モニタリングデバイスの費用を償還しています。これは長期的(4年以上)に日本、ドイツ、米国、カナダに+4.3%の影響を与えると予測されています。

阻害要因

1. データプライバシーとセキュリティに関する懸念: 欧州データ保護委員会は設置業者をGDPRの下でデータ管理者と分類しており、センサーデータの取り扱いを誤ると最大2,000万ユーロの罰金が科される可能性があります。カリフォルニア州のプライバシー権法は、データ保持と第三者共有に関する詳細な開示を求めています。これは短期的(2年以内)にグローバル市場、特に欧州とカリフォルニアで-2.8%の影響を与えると予測されています。

2. 認定スマートホーム設置業者の不足: CEDIA会員は2024年に平均4.2人の技術者ポジションが未充足であり、採用に90日以上かかると報告しています。認定にはネットワーキング、オーディオビジュアル、電気安全に関する18ヶ月の実地経験が必要であり、人材供給を制限しています。これは中期的(2~4年)に北米と欧州で-3.1%の影響を与えると予測されています。

3. 独自のエコシステム間の相互運用性の問題: 異なるメーカーのデバイスやプラットフォーム間での互換性の欠如は、設置の複雑さを増し、顧客の不満につながる可能性があります。これは中期的(2~4年)にグローバル市場で-2.3%の影響を与えると予測されています。

4. インフレによる住宅建設の減速: インフレによる建設コストの上昇は、新規住宅建設のペースを鈍化させ、スマートホーム設置サービスの需要にも影響を与える可能性があります。これは短期的(2年以内)に北米と欧州で-1.9%の影響を与えると予測されています。

セグメント分析

1. システム別: セキュリティが支配し、家電が成長を牽引

ホームモニタリングおよびセキュリティシステムは、2024年にスマートホーム設置サービス市場シェアの46.28%を占め、設置業者の全体的な収益を牽引しています。犯罪への懸念、AI対応カメラのコスト低下、および継続的な料金を確保するバンドル型モニタリング契約の魅力が需要の要因です。一方、スマート家電は2030年までに27.40%のCAGRで最も急速に成長しているユースケースであり、冷蔵庫、オーブン、洗濯機にWi-FiおよびThread無線が組み込まれ、専門家による設定が必要となっています。Threadプロトコルの採用とMatter認証は、設置時間を短縮し、設置業者の利益率を向上させています。

2. チャネル別: eコマースが実店舗からシェアを奪う

小売店は2024年にスマートホーム設置サービス市場シェアの52.31%を占め、ライブデモ展示や対面アドバイザーが顧客を即日設置へと転換させています。しかし、eコマースプラットフォームは、透明性の高い価格設定、翌日配送、ワンクリックで設置サービスをバンドルできるチェックアウトフローにより、25.60%のCAGRで拡大しています。オンライン評価と保証された到着時間は、買い手の信頼を高め、従来の小売店が持っていたショールームの優位性を侵食しています。

3. 設置タイプ別: プロによる設置がリードする中でDIYが拡大

プロによる設置パッケージは2024年の収益の71.43%を占め、構造配線、外部掘削、複数ベンダーの統合といった作業に対する消費者の抵抗を反映しています。設置業者は、設計コンサルティング、ネットワーク最適化、継続的なメンテナンスサブスクリプションを提供することで差別化を図っています。しかし、DIYキットはQRコードによるオンボーディング、粘着マウント、ビデオチュートリアルによって参入障壁が低くなり、29.90%のCAGRで増加しています。この混合的な行動は、プロの焦点を基本的なデバイスの設置から、より高利益の設計とプログラミングへとシフトさせています。

4. 顧客タイプ別: 商業部門の増加が住宅部門を補完

住宅顧客は2024年のスマートホーム設置サービス市場収益の84.50%を占め、安全性、省エネ、音声アシスタントの利便性といったメリットが牽引しています。並行して、商業および中小企業向けの導入は、エネルギー管理の義務化、保険要件、従業員体験の向上により、2030年までに25.70%のCAGRで成長しています。商業案件は平均注文額が高いものの、支払い条件が長く、より厳格な規制遵守が求められます。

5. 住居タイプ別: 集合住宅の設置が急速に拡大

一戸建て住宅は2024年の市場収益の54.32%を占め、住宅所有者の自律性と壁、屋根裏、ブレーカーパネルへのアクセスが容易であるという利点があります。しかし、集合住宅は、不動産管理者がスマートロック、漏水センサー、サーモスタットを運用コスト削減とテナント誘致のための付加価値アメニティと見なしているため、26.80%のCAGRで拡大しています。

6. 接続規格別: Wi-Fiが優勢な中でThreadが勢いを増す

Wi-Fiデバイスは2024年にスマートホーム設置サービス市場シェアの58.35%を占め、高帯域幅のビデオドアベルやカメラで消費者の認知度を独占しています。一方、Threadデバイスは2030年までに28.50%のCAGRで進展しており、低電力メッシュネットワーキングを提供し、バッテリー寿命を延ばし、追加のアクセスポイントなしで範囲拡張を簡素化します。Matterの統一フレームワークは互換性の問題を減らす方向に向かっていますが、過渡期には新しいThreadデバイスとレガシー機器を組み合わせることで複雑さが増します。

地域分析

* 北米: 2024年にはスマートホーム設置サービス市場の39.94%のシェアを維持しました。高いブロードバンド普及率、住宅所有者保険のインセンティブ、強力な小売チェーンが米国とカナダの需要を支えています。メキシコは主要都市での光ファイバー展開により新たな機会を提供していますが、都市部以外での設置業者の不足が規模を制限しています。

* アジア太平洋: 25.90%のCAGRで最も急速に成長している地域です。中国の新規タワーにおけるスマート対応建設の義務化は、開発業者に配管やパネルの事前設置を促しています。インドの光ファイバー加入者数は2024年に3,000万人を超え、ブロードバンドパッケージにはスマートホームスターターキットと現地設置がバンドルされています。日本の高齢化はアシストセンサーへの政府補助金を促進し、韓国の5Gバックボーンはリアルタイム分析と遠隔診断をサポートしています。

* 欧州、中東、アフリカ: 混合的な見通しを示しています。ドイツと英国はエネルギー効率の義務化と成熟したeコマースの恩恵を受けていますが、GDPR遵守がコストを増加させ、意思決定サイクルを遅らせています。中東では、アラブ首長国連邦とサウジアラビアが多様化計画の一環としてスマートビルディング認証に投資しており、ハイエンドの設置契約を推進しています。アフリカはまだ初期段階にあり、南アフリカ、ナイジェリア、ケニアのゲートコミュニティに限定されています。

競争環境

単一のベンダーが大きなグローバル市場シェアを占めていないため、スマートホーム設置サービス市場は非常に競争が激しいです。ADTやVivintは、ハードウェア、設置、モニタリング契約を組み合わせた垂直統合モデルに依存し、複数年契約を通じて顧客離れを低減しています。Best BuyやAmazonなどの小売業者は、ギグエコノミーの技術者を活用して即日プロジェクトに対応し、スピードと均一料金を優先しています。ComcastやCoxなどの通信事業者は、ブロードバンドバンドルに設置を組み込み、家庭訪問を利用してより高額なインターネットプランを販売しています。

技術はサービス提供のあり方を変革しています。拡張現実(AR)ガイドは、ジュニア技術者が段階的なオーバーレイに従うことを可能にし、トレーニング期間を短縮しています。Resideoは2025年に、デバイスの事前設定により現場での時間を半減させるクラウドプロビジョニングの特許を出願しました。Matter準拠はベンダーエコシステム間の知識ギャップを縮小し、スタッフの柔軟な配置を可能にしますが、後方互換性のためレガシー機器には二重の専門知識が求められます。

価格圧力は依然として深刻です。設置業者の人件費は2022年から2024年の間に18%上昇し、一部の消費者はDIYソリューションを選択するようになりました。プラットフォームは、月額料金で無制限の設置をバンドルするサブスクリプションモデルを試行し、利益率を予測可能な収益と交換しています。市場の統合も進行中です。Vivintは2025年に南東部の設置業者ネットワークを買収し、200人の技術者を加え、米国の90%の地域で2時間以内のサービス提供を可能にしました。しかし、商業中小企業、集合住宅、高齢者向けソリューションなどのニッチな専門家にとっては、オーダーメイドの専門知識が高額な料金を要求できるため、市場は依然として開かれています。

スマートホーム設置サービス業界の主要企業

* Calix Inc.

* HelloTech Inc.

* Red River Electric Inc.

* Vivint Inc.

* Insteon Inc.

最近の業界動向

* 2025年11月: ADTはGoogle Nestと戦略的提携を発表し、Nest AwareのビデオインテリジェンスをADTのモニタリングプラットフォームに組み込み、650万人の加入者をカバーしました。

* 2025年10月: Best BuyはGeek Squadの設置収益が前年比34%増加したと報告し、2026会計年度末までに400人の技術者を追加雇用する計画を発表しました。

* 2025年9月: Alarm.comは中小企業向けのCommercial Smart Spacesを立ち上げ、アクセス制御、ビデオ、エネルギー管理をディーラーネットワークを通じて統合しました。

* 2025年8月: ComcastはXfinity Homeを15の新しい市場に拡大し、Wi-Fi 7メッシュルーターと最大15台のデバイスのプロによる設置を月額定額料金でバンドル提供しました。

本レポートは、スマートホーム設置サービス市場の詳細な分析を提供しています。市場は顕著な成長を遂げており、2025年には102.3億米ドルに達し、2030年には314.5億米ドルへと拡大すると予測されています。この期間における年平均成長率(CAGR)は25.18%と見込まれており、ブロードバンドおよび5Gの急速な普及、エネルギー効率の高い改修に対する政府の税制優遇措置、コネクテッドホームに対する保険連動型割引の増加などが主な成長要因として挙げられます。また、発展途上国における可処分所得の増加、スマートホームハブの平均販売価格の低下、高齢者の在宅支援ソリューションへの需要の高まりも市場を牽引しています。

システム別に見ると、ホームモニタリング/セキュリティが市場を牽引しており、2024年の収益の46.28%を占めています。これはAI対応の侵入検知機能によって支えられています。その他、照明制御、サーモスタット、ビデオエンターテイメント、スマート家電などが主要なシステムセグメントとして分析されています。

市場は、チャネル(小売業者、Eコマース、OEM)、設置タイプ(プロフェッショナル設置、DIY)、顧客タイプ(住宅、商業/中小企業)、住居タイプ(一戸建て、集合住宅、新築、改修プロジェクト)、接続規格(Wi-Fi、Zigbee、Z-Wave、Thread、Bluetooth Mesh)といった多角的な視点から詳細にセグメント化されています。特に接続規格では、Threadベースのデバイスが低電力メッシュネットワーキングとMatterとの相互運用性を提供し、設置時間の短縮と将来性のある展開を可能にするため、設置業者にとって重要であると指摘されています。

地域別では、アジア太平洋地域がスマートシティ構想の推進と光ファイバー網の急速な展開を背景に、2030年まで25.90%のCAGRで最も速い成長を遂げると予測されています。北米、南米、ヨーロッパ、中東およびアフリカの各地域も詳細に分析対象となっています。

一方で、市場の成長にはいくつかの課題も存在します。データプライバシーとセキュリティに関する懸念、認定されたスマートホーム設置業者の不足、独自のシステム間での相互運用性の問題、インフレによる住宅建設の減速などが挙げられます。特に、認定技術者の不足やデータプライバシー規制の強化は、コスト増加やプロジェクトの遅延を引き起こす可能性があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、HelloTech Inc.、Vivint Inc.、ADT Inc.、Amazon.com, Inc.など多数の主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、これらの分析を通じて、市場の機会と将来の展望、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 発展途上国における可処分所得の増加

- 4.1.2 プロフェッショナルな設置を可能にするブロードバンドと5Gの急速な展開

- 4.1.3 スマートホームハブの平均販売価格の低下

- 4.1.4 エネルギー効率の高い改修に対する政府の税制優遇措置

- 4.1.5 コネクテッドホーム向け保険連動型割引の増加

- 4.1.6 在宅介護支援ソリューションの新たな需要

-

4.2 市場の阻害要因

- 4.2.1 データプライバシーとセキュリティに関する懸念

- 4.2.2 認定スマートホーム設置業者の不足

- 4.2.3 独自のエコシステム間の相互運用性の問題

- 4.2.4 インフレによる住宅建設の減速

- 4.3 産業バリューチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因が市場に与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システム別

- 5.1.1 照明制御

- 5.1.2 ホームモニタリング/セキュリティ

- 5.1.3 サーモスタット

- 5.1.4 ビデオエンターテイメント

- 5.1.5 スマート家電

- 5.1.6 その他のシステム

-

5.2 チャネル別

- 5.2.1 小売業者

- 5.2.2 Eコマース

- 5.2.3 相手先ブランド製造 (OEM)

-

5.3 設置タイプ別

- 5.3.1 専門業者による設置

- 5.3.2 DIY (自分で設置)

-

5.4 顧客タイプ別

- 5.4.1 住宅用

- 5.4.2 商業用/中小企業

-

5.5 住居タイプ別

- 5.5.1 一戸建て住宅

- 5.5.2 集合住宅

- 5.5.3 新築物件

- 5.5.4 改修プロジェクト

-

5.6 接続規格別

- 5.6.1 Wi-Fi

- 5.6.2 Zigbee

- 5.6.3 Z-Wave

- 5.6.4 Thread

- 5.6.5 Bluetooth Mesh

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HelloTech Inc.

- 6.4.2 Handy Technologies, Inc.

- 6.4.3 Vivint Inc.

- 6.4.4 Puls Technologies Inc.

- 6.4.5 Calix, Inc.

- 6.4.6 Best Buy Co., Inc.

- 6.4.7 Cox Communications, Inc.

- 6.4.8 Comcast Corporation

- 6.4.9 ADT Inc.

- 6.4.10 Alarm.com Holdings, Inc.

- 6.4.11 Resideo Technologies, Inc.

- 6.4.12 Red River Electric, Inc.

- 6.4.13 Insteon Holdings LLC

- 6.4.14 Smartify Home Automation Limited

- 6.4.15 Finite Solutions Limited

- 6.4.16 Miami Electric Masters, Inc.

- 6.4.17 Techy Company

- 6.4.18 Insteon Holdings LLC

- 6.4.19 SmartRent, Inc.

- 6.4.20 Amazon.com, Inc.

- 6.4.21 Calitt Smart Homes Ltd.

- 6.4.22 Plugit Home Services GmbH

- 6.4.23 Planet Smart Home Pty Ltd

- 6.4.24 One-Stop IoT Solutions Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホーム設置サービスとは、住宅にスマートホーム機器を導入する際、その選定から設置、設定、機器間の連携、そして運用までを一貫してサポートする専門的なサービスでございます。多種多様なスマートデバイスが市場に溢れる中、お客様のライフスタイルやニーズに最適なシステムを構築し、複雑なネットワーク設定や機器連携、さらには導入後のトラブル対応までを専門知識と技術で代行いたします。これにより、お客様は時間や手間をかけることなく、安心して快適で安全なスマートホーム環境を享受することが可能となります。単なる機器の取り付けに留まらず、お客様がスマートホームの恩恵を最大限に活用できるよう、包括的な支援を提供することが本サービスの目的です。

スマートホーム設置サービスは、提供主体やサービス内容によって多岐にわたります。提供主体としては、家電量販店が購入から設置までを一貫して行うサービス、特定のメーカーに縛られず幅広い製品に対応する専門業者、自社の通信サービスと連携したIoTプラットフォームを提供する通信事業者、新築やリフォーム時にスマートホーム機能を組み込むハウスメーカーや工務店、防犯・見守り機能に特化したセキュリティ会社などが挙げられます。サービス内容では、スマートスピーカーやスマート照明といった単一機器の設置・設定から、家全体の照明、空調、鍵、セキュリティカメラなどを連携させ、一元的に管理・自動化する大規模なシステム構築まで様々です。また、導入前のコンサルティングやプランニング、導入後のアフターサポートやメンテナンスも重要なサービス要素として提供されております。

本サービスが活用される用途は非常に広範です。最も一般的なのは、音声コマンドやスマートフォンによる家電の遠隔操作・自動化といった生活の利便性向上です。次に、スマートロック、防犯カメラ、人感センサーなどによるセキュリティ強化は、空き巣対策や不審者侵入防止に貢献します。高齢者や子供の見守りにも活用され、センサーやカメラを通じて家族の安否確認や緊急通知が可能です。また、電力使用量の可視化やAIによる最適な空調・照明制御は、省エネ・節電に寄与します。その他にも、ペットの自動給餌や見守り、健康管理デバイスとの連携、賃貸物件の付加価値向上、オフィスや店舗での効率的な設備管理など、幅広いシーンで活用されております。

スマートホーム設置サービスを支える関連技術は多岐にわたります。機器間の通信プロトコルとしては、Wi-Fi、Bluetooth、Zigbee、Z-Waveが広く利用されており、近年では異なるメーカー間の互換性を高めるMatterやThreadといった共通規格の普及も進んでいます。スマートホームの中核をなすAIと音声認識技術は、Amazon AlexaやGoogle Assistantなどのスマートスピーカーを通じて、直感的な操作を可能にします。人感、温度、湿度、開閉など多様なセンサー技術が環境変化を検知し、自動制御や通知機能を実現。これらのデータはクラウドコンピューティングによって処理・保存され、IoTプラットフォームがデバイス統合管理と自動化を担います。エッジコンピューティングも注目され、暗号化、認証、ファームウェア更新といったセキュリティ技術も不可欠でございます。

スマートホーム設置サービスの市場背景は、複数の要因によって形成されております。IoT技術の急速な進化、スマートデバイスの多様化と価格低下が普及を後押ししています。共働き世帯の増加や高齢化社会の進展は、家事の効率化や見守りといったニーズを生み出し、省エネ意識の高まりも導入を促進しています。新型コロナウイルス感染症のパンデミックによる在宅時間の増加や非接触ニーズも市場拡大の一因となりました。大手IT企業や家電メーカーの積極的な参入も市場を活性化させています。一方で、初期導入コストが高いというイメージ、複雑な設定、メーカー間の互換性問題、プライバシー・セキュリティへの懸念、専門知識を持つ人材の不足、消費者の認知度・理解度の差などが課題として存在します。特に日本の既存住宅、特に集合住宅への導入の難しさも特有の課題と言えるでしょう。

今後のスマートホーム設置サービスの展望は、非常に明るいものと予測されます。技術面では、AIのさらなる高度化により、ユーザーの行動パターンや好みを学習し、よりパーソナライズされた快適な環境を自動で提供する「真のスマートホーム」が実現に近づくでしょう。MatterやThreadといった共通規格の普及は、メーカー間の互換性問題を大幅に解消し、消費者がより自由に機器を選択できる環境を整えます。サービスモデルの多様化も進み、サブスクリプションモデルの普及や、賃貸物件へのスマートホーム機能の標準装備化が進むと見込まれます。ターゲット層も拡大し、高齢者の自立支援、子育て世帯の安全確保、ペットオーナー向けのケアなど、ニッチなニーズに対応したソリューションが充実。ヘルスケア、エネルギーマネジメント、地域コミュニティとの連携も深化し、スマートホームが持続可能な社会や人々のウェルビーイング向上に貢献するインフラとしての役割を担うことが期待されております。