スマートホーム映像監視市場:規模・シェア分析、成長トレンドおよび予測(2025-2030年)

スマートホームビデオ監視市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、デバイスタイプ(スマートカメラ、ビデオドアベル、NVR/DVRおよびスマートハブ、フルキットバンドル)、設置場所(屋内、屋外)、分析機能(AI対応、従来の非AI)、販売チャネル(オンライン小売、オフラインの専門店および量販店)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

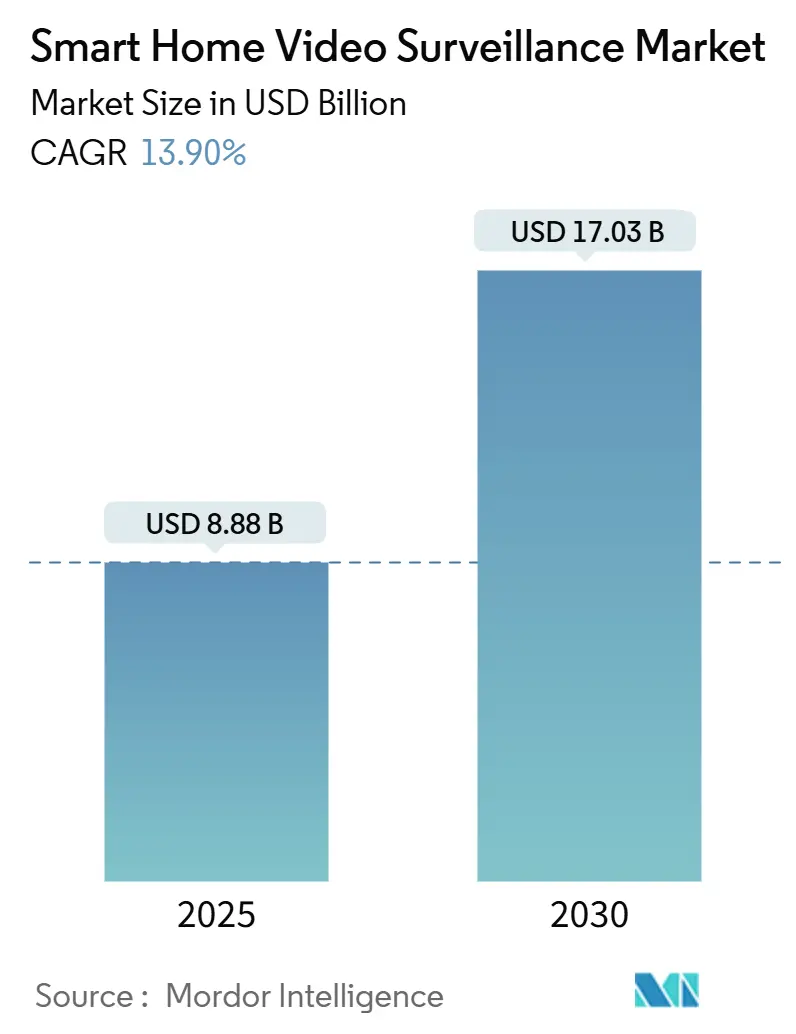

スマートホームビデオ監視市場は、2025年には88.8億米ドルと評価され、2030年までに170.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.91%に上ります。この市場の成長は、Wi-Fi 6ルーターの普及による安定した4Kストリーミングの実現、欧州の保険会社によるAI対応カメラへの保険料割引、そしてMatterやThreadといったグローバルな相互運用性標準の導入によるシステム統合の簡素化によって加速しています。

ハードウェアは依然として収益の基盤ですが、エッジAIが受動的なカメラをクラウド分析やプロアクティブなアラートのゲートウェイへと変貌させることで、サービスサブスクリプションの成長が加速しています。競争は激化しており、プラットフォームリーダーはストレージ、監視、ブロードバンドのバンドル販売を通じてクロスセルを強化し、一方、地域のディスラプターは価格と機能の迅速な提供で市場に挑戦しています。北米が最大の市場シェアを占める一方、アジア太平洋地域が最も急速な成長を遂げると見込まれており、市場の集中度は中程度です。

主要な市場セグメントの分析

2024年の市場シェアと2030年までの予測CAGRに基づくと、以下の主要な傾向が見られます。

* コンポーネント別: ハードウェアが2024年に78%の収益シェアを占め、市場の大部分を構成しています。しかし、サービス部門は2030年までに14.3%のCAGRで拡大すると予測されており、「サービスとしてのセキュリティ」モデルへの移行と、ストレージ、AI分析、専門的な対応をバンドルする傾向が強まっています。

* デバイスタイプ別: スマートカメラは2024年に55%の市場シェアを占めていますが、ビデオドアベルは2030年までに15.3%のCAGRで成長すると予測されており、eコマースの荷物増加やリモートアクセス制御のニーズにより、スマートホームビデオ監視市場の顔となりつつあります。

* 設置場所別: 屋外システムは2024年に60%の市場シェアを占め、2030年までに15.8%のCAGRで成長すると予測されています。これは、住宅所有者が敷地境界の監視を第一の防衛線と見なしているためです。

* 分析機能別: 非AIレガシー製品は2024年に75%のシェアを維持していますが、AI対応ソリューションは2030年までに16.5%のCAGRで拡大すると予測されています。AI機能は、人物、荷物、車両の認識を通じて誤報を減らし、顧客満足度を高めることで差別化を図っています。

* 販売チャネル別: オンライン小売は2024年に68%の収益シェアを占め、15.7%のCAGRで加速しています。自己設置チュートリアル、顧客レビュー、フラッシュプロモーションが購入決定を促進しています。

地域別分析

* 北米: 2024年に37%の収益シェアを占め、スマートホームビデオ監視市場を牽引し続けています。これは、コネクテッドセキュリティへの高い優先順位、高い可処分所得、そしてほぼ普遍的なブロードバンドカバレッジに支えられています。

* アジア太平洋: 2030年までに15.0%という最速のCAGRを記録すると予測されています。都市化、eコマース物流の優位性、高齢者介護監視に対する政府の支援が成長を後押ししています。韓国と日本は、介護施設における遠隔監視要件を法制化し、AIカメラの機関向け需要を促進しています。

市場の推進要因

* Wi-Fi 6ルーターの普及による低遅延4Kビデオストリームの実現: Wi-Fi 6の家庭での採用増加は、帯域幅と遅延を改善し、複数の4Kカメラが同時に混雑なくストリーミングすることを可能にします。

* AIベース監視カメラに対する保険料割引: 欧州の保険会社は、リアルタイム検出による損失削減効果を評価し、デバイス補助金や保険料割引を提供し始めています。

* アジアの都市部におけるD2Cビデオドアベルの採用増加: アジア太平洋地域では、B2C eコマースの荷物が増加しており、玄関先のセキュリティニーズが高まり、ビデオドアベルの需要を押し上げています。

* MatterおよびThread標準との統合: Matterのカメラ仕様とThread 1.4メッシュネットワーキングは、複数のブランドのデバイスが信頼性高く認証・通信できることで、エコシステムのサイロ化を解消すると期待されています。

* 高齢者介護施設における遠隔監視の法的義務化: 日本や韓国では、高齢者介護施設における遠隔監視要件が法制化されており、AIカメラの機関向け需要を促進しています。

* ブロードバンドサブスクリプションとのクラウドビデオストレージのバンドル: 米国や英国などの市場では、サービスプロバイダーがクラウドビデオストレージをブロードバンドサブスクリプションにバンドルし、プレミアムティアの付加価値として提供しています。

市場の阻害要因

* EUにおけるデータレジデンシー規制による国境を越えたクラウドビデオストレージの制限: GDPRはビデオ分析に厳格な管理を義務付けており、ベンダーはデータを現地で処理するか、地域データセンターを設立する必要があります。

* アフリカにおける高帯域幅コストによる高解像度カメラの採用制限: 固定回線インフラの不足によりデータ料金が高騰し、広範囲での継続的な4Kストリーミングが制限されています。

* 消費者IoTデバイスを標的としたサイバー攻撃事件によるAPAC市場での信頼低下: サイバー攻撃事件は、消費者の信頼を損ない、市場の成長を阻害する可能性があります。

* カナダおよびドイツにおける近隣プライバシー訴訟による屋外カメラ設置の減速: カナダやドイツでは、近隣の敷地境界線を尊重することの重要性を強調する法的判例があり、屋外カメラの設置を遅らせる要因となっています。

競争環境と主要プレイヤー

競争環境は、多角的なテクノロジープラットフォーム、セキュリティ専門企業、そして急速に成長するディスラプターが混在しています。Amazon(Ring)、Google(Nest)、Arloは、独自のAIモデル、クラウドストレージ層、スマートホーム統合を通じて、ユーザーの囲い込みとスイッチングコストの増加を図るエコシステム戦略を展開しています。価格競争を仕掛けるWyzeは、月額19.99米ドルでサブスクリプションAIサービスを提供し、積極的なハードウェア価格設定を維持することで、低所得者層におけるボリュームベースの戦略の可能性を示しています。地域のメーカーは、言語サポートや宅配業者との統合といったローカライゼーション機能を利用して、アジアの急速に成長する都市市場でシェアを獲得しています。

主要プレイヤーには、Amazon (Ring)、Google (Nest)、Arlo Technologies Inc.、Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)、Wyze Labs Inc.などが挙げられます。

最近の業界動向

* 2025年6月: Arlo TechnologiesはSamsung SmartThingsとの提携を拡大し、双方向音声、イベントスナップショット、コンピュータービジョンAIを追加してクロスプラットフォーム機能を強化しました。

* 2025年6月: Amazonは、米国のプレミアムサブスクライバー向けに、Ringのモーションイベントをテキスト形式で要約するAI生成セキュリティアラートを発表しました。

* 2025年4月: RingはKiddeと提携し、Wi-Fi経由でRingアプリにリンクするスマート煙・一酸化炭素警報器を発売し、ブランドをより広範なホーム安全ソリューションへと拡大しました。

* 2025年2月: Arlo TechnologiesはOrigin AIと提携し、AI検証済みの人物・車両検知を組み込み、より高ティアの監視収益を目指す姿勢を示しました。

このレポートは、スマートホームビデオ監視市場に関する詳細な分析を提供しています。IoT(モノのインターネット)の一部として、インターネット接続デバイスを活用し、照明から暖房まで様々なシステムを遠隔で監視・管理するスマートホームにおいて、ビデオ監視カメラの住宅分野における販売収益に焦点を当てています。本調査の範囲は、カメラのハードウェアとサービス部分を含み、ソフトウェア単体は除外されますが、サービスにはクラウドストレージやAI分析といったソフトウェア関連の提供が含まれます。

市場規模と成長予測によりますと、スマートホームビデオ監視市場は2025年に88.8億米ドルに達すると見込まれています。2025年から2030年にかけては年平均成長率(CAGR)13.91%で成長し、2030年には170.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も速い成長を遂げ、2030年まで15.0%のCAGRで拡大すると見られています。これは、都市部におけるEコマース需要の増加や、高齢者介護施設における遠隔監視の規制強化が主な要因です。また、コンポーネント別では、クラウドストレージ、AI分析、プロフェッショナル監視のサブスクリプションが継続的な収益を生み出すため、サービス部門がハードウェア部門よりも速い14.3%のCAGRで成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 北米におけるWi-Fi 6ルーターの普及により、スマートホームでの低遅延4Kビデオストリームが可能になったこと。

* 欧州において、AIベースの監視カメラを導入した住宅に対する保険料割引が提供されていること。

* アジアの都市部で、Eコマースの物流に関する懸念から、D2C(Direct-to-Consumer)ビデオドアベルの採用が増加していること。

* MatterおよびThread標準との統合により、世界中でマルチブランド間の相互運用性が加速していること。

* 日本と韓国において、高齢者介護施設での遠隔監視が法的に義務付けられていること。

* 米国と英国のISP(インターネットサービスプロバイダー)が、ブロードバンド契約とクラウドビデオストレージのバンドルを提供していること。

一方で、市場の阻害要因も存在します。

* EUにおけるデータレジデンシー規制が、国境を越えたクラウドビデオストレージの利用を制限していること。

* アフリカにおける高帯域幅コストが、高解像度カメラの導入を妨げていること。

* アジア太平洋市場で、消費者向けIoTデバイスを標的としたサイバー攻撃事件が信頼を損ねていること。

* カナダとドイツで、近隣住民のプライバシーに関する訴訟が屋外カメラの設置を遅らせていること。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、デバイスタイプ(スマートカメラ、ビデオドアベル、NVR/DVRおよびスマートハブ、フルキットバンドル)、設置場所(屋内、屋外)、分析機能(AI対応、従来型)、販売チャネル(オンライン小売、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

競争環境については、Amazon (Ring)、Google (Nest)、Arlo Technologies Inc.、Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

その他、サプライチェーン分析、規制の見通し、技術の見通し、ポーターのファイブフォース分析、市場機会と将来の展望についても包括的な情報が提供されており、市場の全体像を把握するための貴重な洞察が得られます。

(文字数:約1900文字)これらの詳細な分析は、市場の動向、課題、そして成長機会を深く理解するための基盤を提供し、企業が情報に基づいた戦略的な意思決定を行う上で不可欠なツールとなるでしょう。特に、新規参入を検討している企業や、既存の市場プレイヤーが競争優位性を確立し、持続的な成長を達成するためには、本レポートで提供される多角的な視点とデータが極めて重要です。また、投資家や政策立案者にとっても、市場の健全性と将来性を評価するための貴重な情報源となることが期待されます。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 特に北米のスマートホームにおける低遅延4Kビデオストリームを可能にするWi-Fi 6ルーターの普及

- 4.2.2 ヨーロッパにおけるAIベースの監視カメラを装備した住宅に対する保険料割引

- 4.2.3 Eコマース物流の懸念により、アジアの都市部で消費者直販型ビデオドアベルの採用が増加

- 4.2.4 スマートホーム監視とMatterおよびThread規格の統合による世界的な複数ブランド間の相互運用性の加速

- 4.2.5 日本および韓国における高齢者介護施設での遠隔監視に関する法的義務

- 4.2.6 米国および英国のISPによるブロードバンド契約とクラウドビデオストレージのバンドル

-

4.3 市場の阻害要因

- 4.3.1 EUにおけるデータ所在規制による国境を越えたクラウドビデオストレージの制限

- 4.3.2 アフリカにおける高帯域幅コストによる高解像度カメラの採用制限

- 4.3.3 消費者向けIoTデバイスを標的としたサイバー攻撃事件によるAPAC市場での信頼低下

- 4.3.4 カナダおよびドイツにおける近隣プライバシー訴訟による屋外カメラ設置の遅延

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 デバイスタイプ別

- 5.2.1 スマートカメラ

- 5.2.2 ビデオドアベル

- 5.2.3 NVR / DVR およびスマートハブ

- 5.2.4 フルキットバンドル

-

5.3 設置場所別

- 5.3.1 屋内

- 5.3.2 屋外

-

5.4 分析機能別

- 5.4.1 AI対応

- 5.4.2 従来型(非AI)

-

5.5 販売チャネル別

- 5.5.1 オンライン小売

- 5.5.2 オフライン(専門店および量販店)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Amazon (Ring)

- 6.4.2 Google (Nest)

- 6.4.3 Arlo Technologies Inc.

- 6.4.4 Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)

- 6.4.5 Wyze Labs Inc.

- 6.4.6 Reolink Digital Technology Co. Ltd –

- 6.4.7 Bosch Security Systems Inc.

- 6.4.8 Dahua Technology Co. Ltd

- 6.4.9 CP PLUS International

- 6.4.10 ADT Inc.

- 6.4.11 SimpliSafe Inc.

- 6.4.12 Vivint Smart Home Inc.

- 6.4.13 パナソニック株式会社

- 6.4.14 Honeywell International Inc.

- 6.4.15 Samsung Electronics Co. Ltd (SmartThings)

- 6.4.16 Kangaroo Security

- 6.4.17 Hanwha Vision Co. Ltd

- 6.4.18 Xiaomi Inc. (Mi Home)

- 6.4.19 Lorex Technology Inc.

- 6.4.20 Logitech International S.A. (Circle)

- 6.4.21 Eufy Security (Anker Innovations)

- 6.4.22 Netatmo (Schneider Electric)

- 6.4.23 Reolink Digital Technology Co. Ltd

- 6.4.24 Blurams Technology Co. Ltd

- 6.4.25 Zmodo Technology Corp.

- 6.4.26 LaView Eagle-Eye Technology LLC

- 6.4.27 Scout Alarm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホーム映像監視とは、住宅内外に設置されたカメラを用いて、その映像をリアルタイムで監視・記録し、スマートフォンやタブレットなどのデバイスを通じて遠隔地から確認できるシステム全般を指します。これは、IoT(モノのインターネット)技術とAI(人工知能)技術の進化により、従来の防犯カメラが持つ機能に加え、より高度なインテリジェンスと利便性を備えるようになりました。単なる映像記録に留まらず、異常検知時の通知、双方向音声によるコミュニケーション、他のスマートホームデバイスとの連携など、多岐にわたる機能を提供し、現代のライフスタイルに合わせた安心と安全を提供しています。

スマートホーム映像監視システムには、その設置場所や機能によっていくつかの種類が存在します。まず、屋内に設置されるカメラとしては、リビングや子供部屋、ペットのいる空間などを監視するものが一般的です。これらには、固定式のものから、スマートフォンから遠隔操作で首振り(パン・チルト)やズームが可能なPTZ(パン・チルト・ズーム)機能を持つものまであります。多くは暗視機能を備え、夜間でも鮮明な映像を記録できます。次に、屋外に設置されるカメラは、玄関、庭、ガレージなどを監視し、防水・防塵性能が必須となります。人感センサーや動体検知機能を搭載し、不審者の侵入を早期に察知することが可能です。また、スマートドアベルと呼ばれる、来訪者を映像と音声で確認できるカメラ付きインターホンも普及しており、宅配便の応対や不審者の威嚇に役立ちます。映像データの保存方法も多様で、SDカードやNAS(ネットワークアタッチトストレージ)に保存するローカル保存型と、クラウドサーバーに保存するクラウド保存型があり、それぞれプライバシー保護や利便性の面で特徴を持っています。

スマートホーム映像監視の用途は非常に広範です。最も主要な用途は防犯・セキュリティです。不審者の侵入を検知し、その映像を記録することで、犯罪の抑止や証拠収集に貢献します。また、異常発生時には即座にユーザーのスマートフォンに通知が届くため、迅速な対応が可能となります。次に、家族の見守りも重要な用途です。高齢者の安否確認や、子供が留守番している際の様子を確認したり、帰宅を通知したりすることができます。ペットを飼っている家庭では、留守中のペットの様子を確認したり、双方向音声機能を使って話しかけたり、おやつディスペンサーと連携させて餌を与えたりすることも可能です。さらに、宅配便の受け取りにおいても、スマートドアベルを通じて来訪者を確認し、必要に応じて遠隔で応対することで、再配達の手間を省くことができます。旅行中や出張中など、自宅を長期間離れる際にも、遠隔地から自宅の状況を確認できるため、安心感を得られます。

この分野を支える関連技術は多岐にわたります。中核となるのはIoT(Internet of Things)であり、カメラがインターネットに接続され、他のスマートデバイス(スマートロック、照明、センサーなど)と連携することで、より高度な自動化と統合されたセキュリティシステムを構築します。AI(人工知能)技術は、映像監視のインテリジェンスを飛躍的に向上させています。例えば、動体検知機能は、AIによって人、動物、車両などを区別できるようになり、誤報を大幅に削減します。顔認識技術は、登録された家族と未登録の人物を識別し、特定の人物の出入りを通知することも可能です。また、異常音検知機能は、ガラスの割れる音や煙探知機の警報音などを識別し、緊急事態を知らせます。クラウドコンピューティングは、膨大な映像データの保存、処理、そして遠隔からのアクセスを可能にし、AIによる高度な分析の基盤を提供します。高速で安定したネットワーク技術(Wi-Fi、5Gなど)は、高精細な映像のリアルタイム伝送に不可欠です。さらに、夜間でも鮮明な映像を撮影するための暗視技術(赤外線LEDなど)や、ユーザーのプライバシーを保護するためのエンドツーエンド暗号化、プライバシーゾーン設定などの技術も重要です。

スマートホーム映像監視の市場は、近年急速な成長を遂げています。その背景には、防犯意識の高まり、高齢化社会における見守りニーズの増加、共働き世帯の増加に伴う子供やペットの見守りニーズの高まりがあります。また、スマートフォンの普及とIoTデバイスの低価格化、そしてAI技術の進化による機能向上が、一般家庭への導入を加速させています。主要なプレイヤーとしては、Google(Nest)、Amazon(Ring)、Arlo、Eufyといった海外の大手企業が市場を牽引しており、国内メーカーも参入を進めています。通信キャリアや警備会社も、自社のサービスと連携した映像監視ソリューションを提供し、市場の多様化を促進しています。一方で、プライバシー侵害への懸念やサイバーセキュリティリスク、初期の誤報の多さ、そして月額費用への抵抗感などが、普及における課題として挙げられています。これらの課題に対し、各企業は技術的な改善やサービスモデルの工夫を通じて対応を進めています。

将来の展望として、スマートホーム映像監視はさらなる進化を遂げると予想されます。AI技術はより高度になり、単なる異常検知に留まらず、不審な行動パターンを予測したり、高齢者の転倒リスクを事前に察知したりするなど、予防的な監視が可能になるでしょう。また、感情認識や健康状態のモニタリングといった、よりパーソナルな見守り機能も期待されます。他のスマートホームデバイスとの連携はさらに強化され、スマートロック、照明、エアコン、家電製品などとシームレスに統合され、ユーザーの生活パターンに合わせた自動化が実現します。例えば、カメラが不審者を検知したら、自動的に照明を点灯させ、スマートロックを施錠し、警報音を鳴らすといった連携がより高度になるでしょう。プライバシーとセキュリティの強化も引き続き重要なテーマであり、ブロックチェーン技術の活用によるデータ保護や、より厳格な認証システムの導入が進むと考えられます。エッジAIの普及により、デバイス側でデータ処理を行うことで、クラウドへの依存度を減らし、リアルタイム性とプライバシー保護を両立させる動きも加速するでしょう。5Gや将来の通信技術の活用により、超低遅延で大容量の映像データ伝送が可能となり、高精細な映像監視がより広範囲で実現し、モバイル監視の可能性も広がります。サービスモデルも多様化し、サブスクリプションモデルの進化や、保険会社、警備会社、さらには地域コミュニティとの連携による、より包括的な見守りネットワークの構築が進むと予測されます。スマートホーム映像監視は、私たちの生活に不可欠な安心と利便性を提供する基盤として、今後も進化し続けるでしょう。