スマートホームセキュリティサービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートホームセキュリティサービス市場レポートは、製品タイプ(ビデオ監視、アクセスコントロールなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユース(一戸建て住宅、アパート・マンションなど)、設置タイプ(専門業者による設置、セルフ設置)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

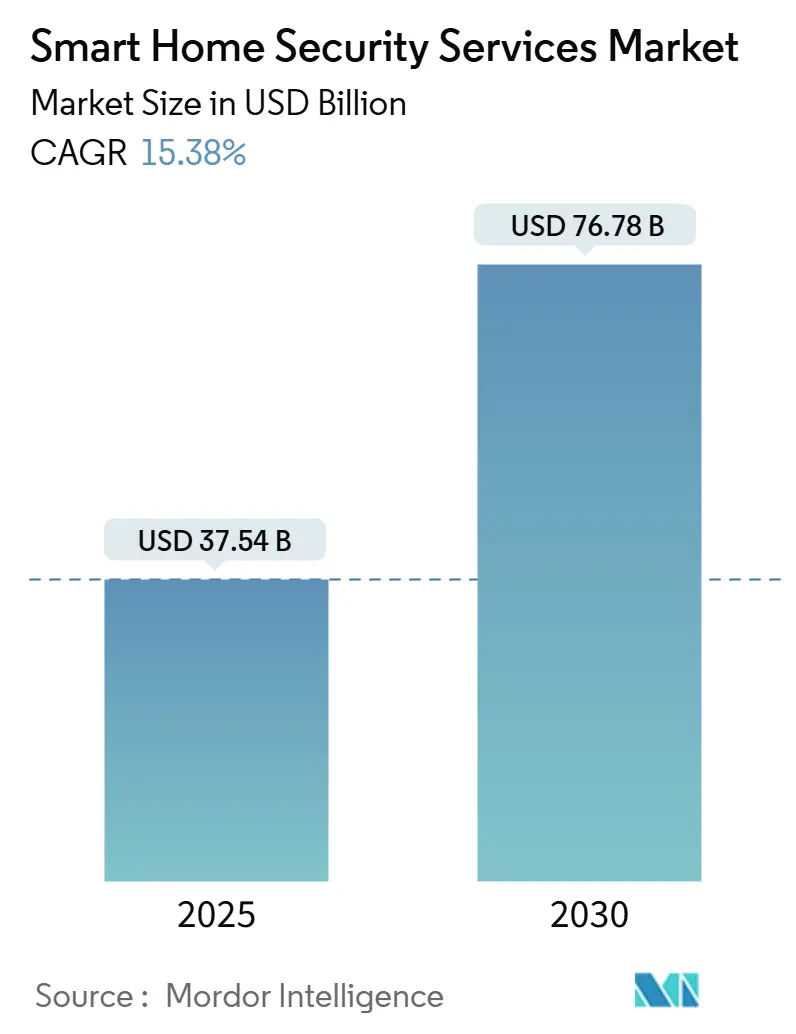

スマートホームセキュリティサービス市場は、2025年には375.4億米ドルに達し、2030年には767.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.38%と見込まれています。この成長は、センサー価格の低下、AI駆動型分析の進化、広範な保険インセンティブが、従来の警報システムよりもコネクテッド保護システムを魅力的にしていることを反映しています。住宅所有者は、セキュリティ機器を即時の安全対策としてだけでなく、保険料の引き下げや転売価値の向上を支える金融資産としても捉えるようになっています。

技術企業が住宅保護分野にエコシステムを拡大するにつれて、競争は激化しており、従来のプロバイダーは提携とイノベーションを加速させています。同時に、部品サプライヤーは関税リスクを軽減し、部品の供給を確保するために、中国以外での生産を多様化しています。これらの要因が複合的に作用し、スマートホームセキュリティサービス市場は今世紀末まで好調な見通しを維持すると考えられます。

主要なレポートのポイント

* 製品カテゴリー別: ビデオ監視が2024年に収益の46%を占め、市場を牽引しました。アクセス制御は2030年までに16.60%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが2024年にセキュリティサービス市場シェアの65%を占めましたが、サービスは2030年までに16.42%のCAGRで拡大すると見込まれています。

* エンドユース別: 独立/一戸建て住宅が2024年にセキュリティサービス市場規模の54%を占めましたが、アパートやマンションは15.92%のCAGRで成長しています。

* 設置タイプ別: プロフェッショナル設置が2024年にセキュリティサービス市場規模の62%を占めましたが、DIYソリューションは2030年までに16.12%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 北米が2024年にスマートホームセキュリティサービス市場の41%を占めましたが、アジア太平洋地域は2030年までに16.77%のCAGRで最も速い成長を示しています。

グローバルスマートホームセキュリティサービス市場のトレンドと洞察

成長要因

1. 盗難率上昇に伴う安全意識の高まり: 盗難率の上昇は、住宅所有者の安全意識を高め、スマートホームセキュリティシステムの導入を促しています。これは、特に北米とヨーロッパで顕著であり、短期的な市場成長に2.8%のプラス影響を与えています。

2. センサーおよび接続コストの低下: センサーや接続技術のコストが継続的に低下していることは、スマートホームセキュリティシステムの普及を加速させています。これはグローバルな傾向であり、特にアジア太平洋地域での導入を促進し、中期的(2~4年)に3.2%のプラス影響をもたらしています。

3. 保険会社による割引の拡大: 保険会社は、コネクテッドデバイスをリスク軽減策と見なし、適格な設置に対して2%から20%の保険料割引を提供しています。これにより、予算に敏感な世帯での導入が促進され、北米とヨーロッパを中心に中期的(2~4年)に1.9%のプラス影響を与えています。

4. 音声アシスタントとIoTエコシステムとの統合: 音声制御は、スマートホームユーザーにとって決定的な利便性要因となっており、日常的なセキュリティタスクに音声コマンドを好むユーザーが68%に上ります。ADTとGoogle Nest、Amazon Alexaとの連携は、自然言語によるシステム操作を可能にし、Matter標準の登場により、ブランド間の相互運用性が向上します。これはグローバルな傾向であり、北米が牽引し、短期的(2年以内)に2.1%のプラス影響を与えています。

5. AIを活用したビデオ分析による予測的対応: 人工知能は、スマートホームセキュリティサービス市場をイベントトリガー型警報から予測的防御へと進化させています。AmazonのRingは、ルーティンな配達と不審な徘徊を区別するカメラアラートを導入し、GoogleのGemini AIはNestカメラのストリームを処理して、顔の表情や動きのパターンを評価し、誤報を減らしながら真の脅威検出精度を高めています。これにより、迷惑通知が67%削減され、システムが家庭のルーティンに適応してパーソナライズされた保護を提供できるようになります。これは北米とアジア太平洋地域で顕著であり、長期的(4年以上)に2.6%のプラス影響を与えています。

6. 政府のスマートシティプログラムによる住宅監視の促進: 各国および地方自治体のスマートシティ計画は、住宅セキュリティ投資を積極的に奨励しています。中国のデジタル都市ガイドラインは、新しい開発における統合安全インフラを義務付け、住宅カメラを都市全体の緊急管理のためのデータノードとして位置付けています。インドのスマートシティミッションも、建築許可とコネクテッド安全規定を結びつけています。これらの政策は、準拠したセキュリティ機器の調達を加速させ、住宅所有者の初期費用を削減する補助金プールを創出しています。これはアジア太平洋地域が中心であり、中東・アフリカにも波及し、長期的(4年以上)に1.7%のプラス影響を与えています。

抑制要因

1. 高額な初期デバイスおよび設置費用: 一戸建て住宅向けの初期パッケージは500ドルから2,000ドル、大規模な集合住宅の改修では45,000ドルを超える場合があり、これに月額監視費用が加わります。半導体不足や関税の変動がハードウェア供給を逼迫させ、カメラやスマートロックの単価を押し上げています。これはグローバルな課題であり、価格に敏感な市場でより強く、短期的(2年以内)に2.4%のマイナス影響を与えています。

2. データプライバシーとサイバーセキュリティの懸念: スマートホームシステムは、継続的なビデオストリーム、生体認証プロファイル、占有データを取り扱うため、不正アクセスに対するユーザーの不安が高まっています。多くの消費者向けデバイスは依然として堅牢な暗号化や相互認証を欠いており、潜在的な侵害にさらされています。欧州連合のGDPRやその他の地域の同様の法律は、不適切なデータ処理に対して重い罰則を課しており、プロバイダーはローカルストレージオプションや透明な同意スキームを追加せざるを得ません。これはヨーロッパと北米で顕著であり、中期的(2~4年)に1.8%のマイナス影響を与えています。

3. ワイヤレス屋外カメラのバッテリー寿命の問題: ワイヤレス屋外カメラのバッテリー寿命が不安定であることは、ユーザーエクスペリエンスに影響を与え、特に厳しい気候の地域で懸念されています。これはグローバルな課題であり、短期的(2年以内)に1.1%のマイナス影響を与えています。

4. データローカライゼーション義務によるクラウドコストの増加: 新たなデータローカライゼーション義務は、クラウドストレージのコストを増加させる可能性があります。これはヨーロッパとアジア太平洋地域で顕著であり、長期的(4年以上)に1.3%のマイナス影響を与えています。

セグメント分析

* 製品タイプ別: ビデオ監視が優位を保ち、アクセス制御が加速

ビデオ監視は2024年にスマートホームセキュリティサービス市場の46%を占め、ネットワークカメラ、レコーダー、エッジプロセッサーでこのカテゴリーを牽引しています。4Kセンサーとストレージの価格が継続的に下落しているため、かつて商業施設向けだったマルチカメラレイアウトを家庭でも導入できるようになりました。カメラに組み込まれたAIモジュールは、車両、ペット、人間の顔をローカルでフィルタリングし、帯域幅の使用を抑制し、プライバシーを保護しています。ビデオ監視のセキュリティサービス市場規模は2024年に約170億米ドルに達し、分析サブスクリプションの増加に伴い二桁成長で拡大すると予測されています。

アクセス制御は、指紋、虹彩、顔認証などのソリューションがモバイル認証とシームレスに連携することで、2030年までに16.60%のCAGRで最も速い成長を記録しています。主要なハンドセットおよびスマートロックメーカーからの特許出願は、音声、顔、タッチの認証ポイントを1秒未満で融合させる取り組みを確認しており、利便性に対するユーザーの期待に応えています。統合されたドアステーションは、高解像度ビデオと生体認証リーダーを組み合わせることで、認証データが監視ストリームを強化し、イベントのコンテキストをより明確にしています。

* コンポーネント別: ハードウェアの優位性にサービス成長が挑戦

ハードウェアは2024年にスマートホームセキュリティサービス市場の65%のシェアを維持し、カメラ、センサー、制御ハブへの継続的な需要に牽引されました。しかし、クラウドストレージやプロフェッショナル監視の定期的なサブスクリプションは16.42%のCAGRで拡大しており、サービス中心の収益への段階的な転換を示唆しています。サービスに関連するセキュリティサービス市場規模は2025年に約130億米ドルに達し、予測期間の終わりまでに倍増すると見込まれています。消費者は、アラートをトリアージし、緊急対応者を派遣する24時間体制の専門家を評価しており、追加のハードウェアなしで新しい分析機能を解除する自動ソフトウェアアップデートも高く評価しています。

ソフトウェア層は、ハードウェアとサービスの間でAI推論エンジンとモバイルダッシュボードを統合し、すべてのデバイスを統一します。Matter標準の下で相互運用性が向上するにつれて、プラットフォームプロバイダーはエネルギー管理や高齢者ケア監視などのクロスバーティカルサービスをアップセルする意向です。ハードウェア、ソフトウェア、サービスを1つのサブスクリプションでシームレスに融合させるプロバイダーは、スマートホームセキュリティサービス市場で利益率を拡大し、顧客維持を強化できるでしょう。

* エンドユース別: 独立住宅の優位性にもかかわらず、アパートが加速

独立/一戸建て住宅は、所有者が自由に設置業者、ブランド、監視モデルを選択できるため、2024年の収益の54%を占めました。北米およびヨーロッパの一部における新しい一戸建て住宅のほとんどは、すでに配線済みのセンサーバックボーンを含んでおり、追加のアップグレードコストを削減しています。それでも、アパートやマンションのセグメントは、開発者が物件を差別化し、責任を軽減するために、建設中にネットワークカメラやスマートロックを組み込むことで、2030年までに15.92%のCAGRで成長しています。集中型ダッシュボードは、管理者が安全に関するデューデリジェンスを証明するのに役立ち、自動化された訪問者アクセスは人員配置の必要性を削減します。

シンガポールや東京のような高密度都市市場では、集合住宅の改修が、居住者のカメラフィードを近隣のコマンドセンターに接続する際に、地方自治体のインセンティブを受けています。リアルタイムの漏水検知やエレベーター監視は、侵入防止を超えてセキュリティを拡張し、建物所有者に具体的なコスト削減をもたらしています。これらの優先事項は、今世紀末までにアパートセグメントのセキュリティサービス市場シェアへの貢献を数ポイント引き上げ、テナントがバンドルされた監視をますます要求するにつれてサービス収益を拡大するでしょう。

* 設置タイプ別: DIYの成長がプロフェッショナル設置の優位性に挑戦

プロフェッショナルな設置は2024年に62%を占め、専門家による配線、最適なカメラ配置、保証範囲に対する消費者の信頼を反映しています。照明、HVAC、ソーラーシステム間の複雑な統合は、追加コストを正当化することがよくあります。しかし、DIYトレンドは、剥がして貼るセンサー、スマートフォンによるウォークスルー、穴あけ不要のワイヤレスメッシュ接続に支えられ、16.12%のCAGRで上昇しています。エントリーレベルのキットは事前にペアリングされており、賃貸住宅の居住者が最小限の労力でデバイスを再配置できます。このようなキットは2025年に約40億米ドルのセキュリティサービス市場規模を獲得し、単純なレイアウトにおける人件費プレミアムを侵食し続けています。

ハイブリッドモデルも登場しており、住宅所有者が基本的なセンサー配置を行い、ネットワーク最適化や高度なルール設定のために技術者を雇うケースが見られます。小売業者やエネルギー会社は、ブロードバンド契約とセキュリティ機器をバンドルしており、境界線をさらに曖昧にしています。スマートホームセキュリティサービス市場での成功は、顧客の多様なスキルと予算に合わせた柔軟な提供層にかかっています。

地域分析

北米は、スマートホームセキュリティサービス市場でリーダーシップを維持すると予想されており、2024年には41%のシェアを占めています。米国は、成熟した流通チャネル、バンドルされた保険インセンティブ、音声対応制御に対する消費者の慣れにより、地域需要を牽引しています。カナダは郊外の拡大を通じて着実なユニット成長に貢献しており、メキシコでは犯罪率の上昇が初めての購入を促す中高所得層の地域で急速な成長が見られます。ADTとState Farmのようなセキュリティ企業と保険会社の継続的な提携は、無料のスターターキットを提供することで、対象となる顧客基盤を拡大し続けています。

アジア太平洋地域は、都市への人口移動とデジタルインフラへの公共投資に牽引され、2030年までに16.77%のCAGRで最も速い成長を記録しています。中国は新しい住宅にスマート対応を義務付けており、住宅カメラを地区の安全クラウドに統合する大規模な展開を推進しています。インドのスマートシティミッションは、建築基準とコネクテッドセキュリティの前提条件を結びつけており、地元のメーカーは地域の電力およびネットワーク条件に合わせた費用対効果の高いキットを供給しています。この地域の広範なエレクトロニクスサプライチェーンは、積極的な価格設定を支え、国内のAI人材は分析ソフトウェアのローカライゼーションを加速させています。

ヨーロッパは、GDPR準拠と持続可能性の優先順位に沿った着実な導入経路をたどっています。ドイツ、英国、フランスは、初期費用を相殺し、データレジデンシーを保証するサービスとしてのデバイスモデルを先導しています。南ヨーロッパ諸国は、建物改修インセンティブの一環として、セキュリティをエネルギー管理パッケージと統合しています。南米および中東・アフリカは、現在は小さいものの、通信事業者がセキュリティカメラを光ファイバーアップグレードとバンドルしたり、湾岸のメガプロジェクトがマスタープラン都市に住宅保護を組み込んだりすることで、二桁成長を経験しています。これらの新興市場は、世界のスマートホームセキュリティサービス市場に量と多様性を加えつつ、変動する電力インフラと気候変動への耐性に対応したオーダーメイドのソリューションを必要としています。

競争環境

スマートホームセキュリティサービス市場は、既存企業、テクノロジー大手、地域専門家がエコシステム支配を巡って競い合う、中程度の断片化を示しています。ADTは、600万を超える加入者基盤と深い監視専門知識を活用し、Googleとの提携を通じてハードウェアを強化しており、2024年までに2250万米ドルの成功インセンティブをもたらしました。AmazonのRingは、1000万台以上のビデオドアベルの設置基盤を活用し、AIがキュレーションしたアラートを追加することで、広範なAlexaプラットフォーム内でのロックインを強化しています。GoogleはGemini AIをNestカメラと統合し、クロスデバイスのコンテキストを提供することで、ハードウェアのみの競合他社との差別化を図っています。

Honeywellのような産業コングロマリットは、アクセス制御、火災システム、分析を統合されたビルディングスイートとしてバンドルすることで、2025年にセキュリティ収益で二桁の成長を報告しました。ResideoによるSnap Oneの買収は、プロの設置業者間のチャネルリーチを深め、ネットワーキング機器の製品幅を拡大しています。北米とヨーロッパの通信およびエネルギー会社は、セキュリティ機器をブロードバンドまたはスマートメーターのアップグレードとバンドルし、顧客サービス接点を活用して市場に参入しています。Edge-AIスタートアップは、カメラ内で実行されるプライバシー保護分析に焦点を当て、クラウドストレージを懸念する家庭をターゲットにしています。マルチモーダル生体認証やインテリジェントセンサーに関する特許が増加するにつれて、競争上の成功は、ハードウェア、ソフトウェア、24時間体制のサービスにわたる統一されたエクスペリエンスを提供する能力にかかっています。

スマートホームセキュリティサービス業界のリーダー

* ADT Security Services

* AT&T Inc.

* Comcast Corporation

* Vivint, Inc.

* Axis Communications

最近の業界動向

* 2025年6月: AmazonのRingは、ルーティンな配達と不審な活動を区別するAI生成アラートを開始し、予測的防御を強化しました。

* 2025年5月: Vivint Smart HomeはNRGの所有下で事業を開始し、統合されたエネルギーセキュリティ提供への戦略的転換を示しました。

* 2025年2月: ADT Inc.は、2025年第1四半期に過去最高の13億米ドルの収益と2億2600万米ドルの調整済みフリーキャッシュフローを計上し、Googleとの提携による牽引力を強調しました。

* 2025年1月: Honeywellは、住宅セキュリティプロジェクトでの堅調な成長により、ビルディングソリューションで前年比11%の成長を記録し、26.0%のセグメントマージンを維持しました。

このレポートは、世界のスマートホームセキュリティサービス市場に関する包括的な分析を提供しています。スマートホームセキュリティサービスは、住宅の安全と監視を目的とした多様なソリューションを網羅しており、具体的には以下の要素が含まれます。

まず、ビデオ監視ソリューションとして、セキュリティカメラ、モニター、ストレージデバイスなどが挙げられます。次に、アクセス制御システムとして、顔認証、指紋認証、虹彩認証といった生体認証技術に加え、スマートロックなどが含まれます。さらに、スマートアラームや各種センサーを用いた侵入検知・警報システムも重要な構成要素です。これらのサービスは、ハードウェア、ソフトウェア、そして監視やクラウドサービスといったサービスコンポーネントによって提供されます。

市場規模は、2025年には375.4億米ドルに達し、2030年までには767.8億米ドルに成長すると予測されており、今後も堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、侵入窃盗率の上昇に伴う住宅所有者の安全意識の高まりが、セキュリティシステム導入の強い動機となっています。第二に、センサーや接続技術のコストが低下しているため、スマートセキュリティシステムの導入がより手頃になっています。第三に、保険会社がコネクテッドセキュリティシステムを導入した住宅に対して保険料割引(2%~20%)を提供していることが、デバイスコストの負担を軽減し、検証済みシステムの採用を促進しています。また、音声アシスタントやIoTエコシステムとのシームレスな統合が進んでいること、AIを活用したビデオ分析がプロアクティブな脅威対応を可能にしていること、そして政府のスマートシティプログラムが住宅監視の需要を後押ししていることも、市場拡大に大きく貢献しています。特にAIベースの分析は、日常的な活動と潜在的な脅威を正確に区別することで誤報を大幅に削減し、家庭のパターンを学習してパーソナライズされた保護を提供します。

一方で、市場の成長を阻害する要因も存在します。デバイスおよび設置にかかる初期費用が高いこと、データプライバシーとサイバーセキュリティに関する懸念、ワイヤレス屋外カメラのバッテリー寿命が不安定であること、そしてデータローカライゼーション義務の出現によるクラウドストレージコストの増加などが、課題として挙げられます。

主要な市場セグメントとトレンドを見ると、製品タイプ別ではビデオ監視が市場を牽引しており、2024年時点で収益シェアの46%を占めています。これは、セキュリティカメラの価格低下と組み込み分析機能の進化によるものです。設置タイプ別では、プロフェッショナルによる設置が依然として重要ですが、ユーザーフレンドリーなワイヤレスキットとガイド付きモバイルアプリの普及により、DIY(自己設置)が年平均成長率16.12%で急速に成長しています。地域別では、アジア太平洋地域が2030年まで年平均成長率16.77%で拡大すると予測されており、最も急速に成長する市場として注目されています。エンドユース別では、一戸建て住宅、アパート・マンション、高齢者向け住宅などが対象となります。

競争環境においては、ADT Inc.、Amazon (Ring)、Comcast (Xfinity Home)、Vivint Smart Home、SimpliSafe Inc.、Google Nest、Honeywell Homeなど、多数の主要企業が市場に存在し、市場の集中度、戦略的な動き、市場シェア分析が重要な要素となっています。

このレポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓のニーズの評価を通じて、今後の成長戦略の策定に役立つ貴重な情報を提供しています。全体として、スマートホームセキュリティサービス市場は、技術革新と消費者の安全意識の高まりに支えられ、今後も力強い成長を続けると見込まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 窃盗率の上昇に伴う安全性の懸念の高まり

- 4.2.2 センサーと接続コストの低下

- 4.2.3 保険会社が支援するコネクテッドセキュリティ向け保険料割引の拡大

- 4.2.4 音声アシスタントとIoTエコシステムとの統合

- 4.2.5 AIを活用したビデオ分析によるプロアクティブな脅威対応

- 4.2.6 住宅監視を強化する政府のスマートシティプログラム

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイス費用と設置費用

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 ワイヤレス屋外カメラの不安定なバッテリー寿命

- 4.3.4 クラウドコストを押し上げる新たなデータローカライゼーション義務

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 ビデオ監視

- 5.1.1.1 防犯カメラ

- 5.1.1.2 モニター

- 5.1.1.3 ストレージデバイス

- 5.1.1.4 その他

- 5.1.2 アクセス制御

- 5.1.2.1 顔認証

- 5.1.2.2 指紋認証

- 5.1.2.3 虹彩認証

- 5.1.2.4 スマートロックおよびその他

- 5.1.3 侵入検知およびアラーム

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス(監視およびクラウド)

-

5.3 用途別

- 5.3.1 一戸建て住宅

- 5.3.2 アパートおよびマンション

- 5.3.3 その他の住宅(例:高齢者向け住宅)

-

5.4 設置タイプ別

- 5.4.1 プロによる設置

- 5.4.2 セルフインストール(DIY)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADT Inc.

- 6.4.2 Amazon (Ring)

- 6.4.3 Comcast (Xfinity Home)

- 6.4.4 Vivint Smart Home

- 6.4.5 SimpliSafe Inc.

- 6.4.6 AT&T Digital Life

- 6.4.7 Honeywell Home

- 6.4.8 Johnson Controls (Tyco/ADT Canada)

- 6.4.9 Google Nest

- 6.4.10 Arlo Technologies

- 6.4.11 Alarm.com

- 6.4.12 Axis Communications

- 6.4.13 Bosch Security Systems

- 6.4.14 Samsung SmartThings

- 6.4.15 Hikvision

- 6.4.16 Control4 (Snap-One)

- 6.4.17 Abode Systems

- 6.4.18 Brinks Home Security

- 6.4.19 Canary Connect

- 6.4.20 August Home

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

スマートホームセキュリティサービスとは、IoT(モノのインターネット)技術を駆使し、住宅の安全と安心を遠隔から監視・制御するシステムおよびその提供形態を指します。従来の防犯システムが主に侵入検知や警報発令に特化していたのに対し、スマートホームセキュリティサービスは、インターネットを通じて様々なデバイスが連携し、スマートフォンやタブレットからリアルタイムで状況を確認したり、遠隔操作を行ったりできる点が大きな特徴です。具体的には、ドアや窓の開閉センサー、人感センサー、監視カメラ、煙・ガス漏れセンサーなどがネットワークに接続され、異常を検知した際には、ユーザーのスマートフォンに通知が届いたり、警備会社に自動で通報されたりする仕組みが構築されています。これにより、居住者の安全確保、財産保護、そして日々の生活における利便性の向上と安心感の提供を目的としています。

このサービスにはいくつかの種類が存在します。一つは「自己監視型(DIY型)」と呼ばれるもので、ユーザー自身がセキュリティ機器を購入・設置し、スマートフォンアプリを通じて監視・操作を行うタイプです。初期費用はかかりますが、月額費用が比較的安価であるか、あるいは無料である場合が多く、手軽に導入できる点が魅力です。もう一つは「プロフェッショナル監視型」で、警備会社が提供するサービスがこれに該当します。専門の警備員が24時間365日体制で監視を行い、異常発生時には警備員が現場に駆けつけるなど、より高度なセキュリティと安心感を提供します。月額費用は高めですが、緊急時の対応が迅速かつ確実であるため、高い信頼性が求められる場合に選ばれます。さらに、両者の利点を組み合わせた「ハイブリッド型」も登場しており、一部の機能を自己監視としつつ、重要な部分のみプロフェッショナル監視を利用するといった柔軟な選択肢も増えています。機能面では、侵入検知、監視カメラによる映像監視、火災・ガス漏れ・水漏れ検知、スマートロックとの連携、さらには高齢者や子供の見守り機能など、多岐にわたるサービスが提供されています。

スマートホームセキュリティサービスの用途は非常に広範です。最も基本的な用途は「防犯」であり、侵入者の検知、警報発令、そして監視カメラによる証拠記録などが挙げられます。不在時や就寝中の不安を軽減し、犯罪抑止に貢献します。次に「防災」の側面も重要です。煙センサーやガス漏れセンサーが火災やガス漏れを早期に検知し、ユーザーや緊急機関に通知することで、被害の拡大を防ぎます。また、水漏れセンサーは、水回りのトラブルによる家屋への損害を未然に防ぐのに役立ちます。「見守り」も重要な用途の一つです。高齢者の一人暮らしや、留守番中の子供、ペットの様子を遠隔から確認できるため、家族の安心に繋がります。さらに、スマートロックと連携することで、遠隔からの施錠・解錠が可能になり、鍵の閉め忘れ防止や、来客時の一時的な入室許可など、「利便性の向上」にも寄与します。空き家や別荘の管理、賃貸物件のセキュリティ強化など、資産保護の観点からも活用が進んでいます。

このサービスを支える関連技術は多岐にわたります。中核となるのは「IoT(Internet of Things)」であり、様々なセンサーやデバイスがインターネットを通じて相互に接続され、データを収集・共有する基盤を形成しています。収集されたデータは「クラウドコンピューティング」によって保存・処理され、ユーザーはスマートフォンアプリなどを介して遠隔からアクセスします。データの分析や異常検知の精度を高めるためには「AI(人工知能)」が不可欠です。例えば、監視カメラの映像から不審な動きや顔を認識したり、異常音を検知したり、誤報を削減するための学習を行ったりします。デバイス間の通信には「Wi-Fi」「Bluetooth」「Zigbee」「Z-Wave」といった無線通信技術が用いられ、近年では「5G/LTE」などの高速・低遅延なモバイル通信も活用され始めています。また、人感センサー、開閉センサー、煙センサー、COセンサー、水漏れセンサーといった「各種センサー技術」が物理的な異常を検知します。さらに、指紋認証や顔認証などの「生体認証技術」は、セキュリティシステムのアクセス制御やスマートロックの利便性を高める上で重要な役割を果たしています。最近では、デバイス側でデータを処理する「エッジコンピューティング」も注目されており、プライバシー保護と応答速度の向上に貢献しています。

スマートホームセキュリティサービスの市場は、近年急速な成長を遂げています。その背景には、IoTデバイスの普及と低価格化、スマートフォンの浸透によるアプリ連携の容易さ、そして通信インフラの整備(特に5Gの展開)が挙げられます。社会的な要因としては、高齢化社会における高齢者の見守りニーズの増加、共働き世帯の増加による不在時の不安、そして防犯意識の高まりが市場を牽引しています。多くの大手家電メーカー、通信キャリア、警備会社、そしてスタートアップ企業がこの市場に参入し、競争が激化しています。一方で、課題も存在します。最も懸念されるのは「プライバシーとセキュリティ」の問題です。個人情報の漏洩やシステムへの不正アクセス(ハッキング)のリスクは常に存在し、強固なセキュリティ対策が求められます。また、センサーの誤作動による「誤報の多さ」もユーザーの不満に繋がりやすい点です。初期導入コストや月額費用、異なるメーカー間のデバイス連携(インターオペラビリティ)の課題、そしてユーザーのITリテラシーの差も、普及を阻む要因となることがあります。法規制の整備も、技術の進化に追いつく形で進められる必要があります。

将来展望としては、スマートホームセキュリティサービスはさらなる進化と普及が期待されています。AI技術の進化により、より高度な予測分析が可能となり、誤報の削減や、ユーザーの生活パターンを学習したパーソナライズされたセキュリティ機能が実現されるでしょう。例えば、AIが不審な行動パターンを自動で学習し、異常をより正確に検知できるようになります。また、照明や空調、エンターテイメントシステムなど、他のスマートホーム機能との「統合化」がさらに進み、シームレスな連携によって、より快適で安全な居住空間が創出されると考えられます。エッジAIの普及は、プライバシー保護を強化しつつ、デバイス側での高速なデータ処理を可能にし、システムの応答性を向上させます。5Gや将来のBeyond 5Gといった次世代通信技術の活用は、超低遅延で多数のデバイスを同時に接続することを可能にし、システムの信頼性と安定性を飛躍的に高めるでしょう。生体認証技術の一般化は、より安全で便利なアクセス制御を実現し、鍵の概念を大きく変える可能性があります。サービス提供モデルにおいては、ユーザーの多様なニーズに応えるため、より柔軟なサブスクリプションプランや、必要な機能だけを選べるモジュール型サービスが増加すると予想されます。さらに、地域社会の防犯ネットワークや、警察・消防といった緊急サービスとの連携が強化され、より広範な安心を提供する社会インフラの一部となる可能性も秘めています。サイバーセキュリティ対策の強化は、進化する脅威に対応するために常に最優先課題として取り組まれていくことでしょう。