スマートホスピタル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートホスピタル市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子カルテ、遠隔患者モニタリング、薬局自動化、医療資産追跡など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート病院市場は、2030年までの市場規模、シェア、トレンドに関するレポートで分析されています。この市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子カルテ、遠隔患者モニタリング、薬局自動化、医療資産追跡など)、および地域に基づいてセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

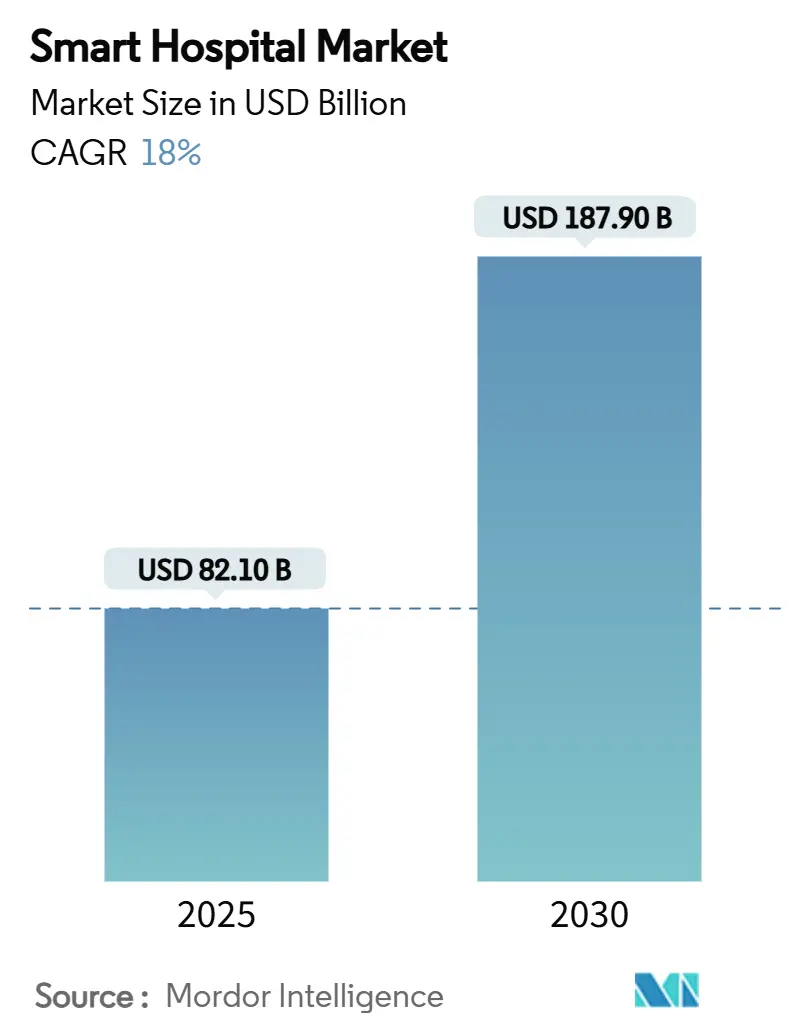

スマート病院市場は、2025年には821億米ドルと推定され、2030年には1,879億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は18.00%です。2024年時点では北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

この市場の拡大は、ヘルスケアにおけるデジタル変革の加速、インフラの近代化、および次世代コネクティビティによって支えられています。特に、初期の6Gパイロットは遅延を低減し、ほぼリアルタイムの分析を可能にすることで、患者モニタリングと臨床意思決定を再構築しています。コンポーネント別では、ハードウェアが最大のシェアを占めていますが、病院が設備投資からマネージドパートナーシップへと移行するにつれて、サービスが最も速い成長を示しています。アプリケーション別では、遠隔患者モニタリング(RPM)が電子カルテ(EHR)の成長を上回り、患者中心で場所にとらわれないケアへの移行を示唆しています。地域別では、北米が導入をリードしていますが、アジア太平洋地域は政府の刺激策と基礎的なデジタル化の取り組みに牽引され、最もダイナミックな成長を遂げています。

主要なレポートのポイントとして、2024年のスマート病院市場シェアは、コンポーネント別ではハードウェアが46%を占め、サービスは2030年までに21.4%のCAGRで拡大すると予測されています。アプリケーション別では、電子カルテが2024年に28.5%の収益シェアでリードしましたが、遠隔患者モニタリングは2030年までに22.8%のCAGRで進展すると予測されています。地域別では、北米が2024年に41%の市場シェアを占めましたが、アジア太平洋地域は2030年までに20.1%のCAGRで成長すると見込まれています。

グローバルスマート病院市場のトレンドと洞察

成長要因

* 医療インフラの近代化: 現在の成長段階は、近代化への資金提供に支えられています。米国救済計画は、ヘルスケア施設に1兆米ドルを割り当て、これにはノーステキサス州立病院への4億5,200万米ドル、ユタ州の医療キャンパスへの8億5,500万米ドルが含まれます。ニューヨーク州の1億8,800万米ドルのセーフティネット変革プログラムは、EHR統合を対象としており、政府がテクノロジーを活用したアップグレードに依存していることを示しています。病院はまた、センサーデータ、自動照明、予測メンテナンスを処理するためのデジタル基盤にも投資しており、これらの包括的なアップグレードがスマート病院市場全体で堅調な需要を生み出しています。

* コネクテッドデバイス普及の急増: スマート病院は、大量の臨床データを生成するIoT対応デバイスへの依存度を高めています。サムスン医療センターのHIMSSクアドラプルステージ7認証は、デバイスデータがシームレスに統合された際の効率向上を示しています。ウェストヘルス研究所は、デバイスの相互運用性が向上することで、重複する検査が削減され、年間300億米ドルの節約が可能になると推定しています。このインセンティブが、病院の調達をデータフローを統合するプラットフォームへと推進しています。

* 政府による「スマート病院」刺激策: 中国の「トリニティ」政策は、スマート医療、サービス、管理を病院の建設に組み込んでおり、一貫した国家政策を通じて達成可能な経済規模を示しています。この政策の評価基準は、統一された電子記録、ワークフローの最適化、熟練した人材を奨励しています。同様の勢いはヨーロッパでも見られ、欧州健康データスペースが110億ユーロの節約をもたらす可能性があります。

* 看護師不足によるバーチャルケア導入の加速: 深刻な労働力不足は、バーチャル看護への移行を加速させています。ガストリークリニックでは、バーチャルハブの導入により、看護師の離職率が25%から13%に減少し、人件費を700万米ドル節約しました。テクノロジーにより、経験豊富な看護師が複数の病棟を遠隔で監督し、ワークロードとケアの質を両立させることができます。AI対応のEHRインターフェースは、文書作成をさらに効率化し、病棟の看護師が直接的な業務に集中できるようにします。

* その他の成長要因: 企業によるネットゼロ義務がスマートビルディングの改修を推進していること、および6G対応ネットワークのパイロット導入がほぼリアルタイムの分析を可能にしていることも、市場の成長に寄与しています。

阻害要因

* 完全接続システムの高額な設備投資: 包括的なスマート病院の導入には、多額の設備投資が必要です。ベンダーが開発したCPOEシステムだけでも710万米ドルから1,930万米ドルの費用がかかり、投資回収期間は8年以上になることがあります。中規模の病院は、利益率の圧力とサプライチェーンのインフレの中で、これらの支出を賄うのに苦労しています。ハードウェア、統合、トレーニング、メンテナンスが総所有コストを増大させ、大規模なネットワークが支出を償却できる有利な状況を生み出しています。

* サイバーセキュリティとデータガバナンスの責任: スマート病院は数千のエンドポイントを接続しており、それぞれが潜在的な攻撃ベクトルとなります。EU諸国では2023年に309件の主要なヘルスケアサイバーインシデントが記録され、システム全体の脆弱性が浮き彫りになりました。GDPRやHIPAAへの準拠には、堅牢な暗号化、アクセス制御、および侵害対応能力が必要です。セキュリティアップグレードは、予算配分において臨床投資と競合し、侵害の責任はテクノロジーによる節約を上回る可能性があります。

* その他の阻害要因: ベンダー間の相互運用性のギャップ、および発展途上地域におけるデジタルスキルを持つ労働力の不足も、市場の成長を抑制する要因となっています。

セグメント分析

* コンポーネント別: ハードウェアの優位性とサービスの変革

ハードウェアは2024年にスマート病院市場シェアの46%を占め、デジタル運用に不可欠なサーバー、ネットワーク機器、画像診断システム、センサーアレイの導入により、最大のコンポーネント収益を生み出しました。ハードウェアの市場規模は着実に拡大すると予測されています。一方、サービスは2030年までに21.4%のCAGRで最も速く成長しており、マネージドメンテナンス、分析、ライフサイクルサポートへの需要を反映しています。病院は設備投資を運用費に転換する複数年サービス契約に傾倒し、予測可能な支出を確保しつつ最新の専門知識にアクセスしています。シーメンスヘルシニアーズのようなベンダーは、このニーズに応えるため、国内の製造およびサービスハブを拡大しています。ソフトウェアはクラウド配信の恩恵を受け、オンサイトITの負担を軽減し、迅速な機能展開を可能にしています。全体として、ハードウェアの信頼性、スマートソフトウェア、サービスの深さが統合された提案が、スマート病院市場全体の競争力学を形成しています。

* アプリケーション別: EHRの優位性とRPMの革新

電子カルテ(EHR)は2024年に28.5%の収益シェアを維持し、病院のデジタル化における不可欠な役割を強調しています。しかし、遠隔患者モニタリング(RPM)は22.8%の予測CAGRを記録しており、内部プロセス最適化から患者中心の継続的なケアへの戦略的転換を示唆しています。RPMに関連するスマート病院市場規模は、2024年の140億~150億米ドルから2030年までに290億米ドル以上に倍増すると予想されており、メディケアの償還コードによって支援されています。RPMの勢いは、慢性疾患の有病率、高齢化、パンデミック後の在宅ケアの受け入れから生じています。病院での在宅ケアプログラムは、入院費用を30%削減しており、遠隔モデルの経済的根拠を強化しています。一方、EHRプラットフォームは、診断とワークフロー自動化をサポートするAI搭載ツールを追加し、その優位性を維持しています。薬局自動化と医療資産追跡は安定した位置を占めていますが、新たなAI診断プラットフォームが将来の成長の可能性を示しています。デバイスメーカー、クラウドプロバイダー、専門スタートアップがスマート病院市場全体でリーダーシップを争うため、競争は激化するでしょう。

地域分析地域分析では、北米がスマート病院市場をリードしており、技術導入の早期採用、堅固な医療インフラ、および政府の支援策がその優位性を支えています。特に米国は、デジタルヘルスソリューションへの大規模な投資と、遠隔医療およびRPMサービスの普及により、市場成長の主要な推進力となっています。ヨーロッパもまた、高齢化社会への対応と医療システムの効率化を目指し、スマート病院技術への関心を高めています。ドイツ、英国、フランスなどの国々は、AIを活用した診断ツールや自動化された薬局システムへの投資を積極的に行っています。

アジア太平洋地域は、最も急速な成長が見込まれる市場であり、中国、インド、日本がその中心です。これらの国々では、膨大な人口と医療アクセスの改善ニーズが、スマート病院ソリューションの導入を加速させています。特に中国は、政府主導のデジタルヘルス戦略と、テクノロジー企業の積極的な参入により、大きな市場ポテンシャルを秘めています。新興国市場では、医療インフラの近代化と、コスト効率の高いソリューションへの需要が、スマート病院技術の採用を促進しています。

中東およびアフリカ地域では、特にGCC諸国が、石油収入を背景とした医療インフラへの大規模投資を通じて、スマート病院の導入を進めています。スマートシティ構想の一環として、最先端の医療施設が建設されており、デジタル化と自動化が重視されています。ラテンアメリカでは、医療格差の是正とサービス品質の向上を目指し、遠隔医療やモバイルヘルスソリューションが注目されています。

全体として、スマート病院市場は、地域ごとの医療ニーズ、経済状況、および政府の政策によって異なる成長パターンを示していますが、デジタル変革への世界的な推進力は共通しています。各地域における主要な市場プレイヤーは、現地の規制環境と文化的な要因を考慮しながら、カスタマイズされたソリューションを提供することで競争優位性を確立しようとしています。この競争環境は、技術革新をさらに加速させ、より高度で統合されたスマート病院ソリューションの登場を促すでしょう。

本レポートは、世界のスマートホスピタル市場に関する詳細な情報を提供しており、その市場の定義、調査の前提条件、範囲、および調査方法について包括的に解説しています。

スマートホスピタル市場は、ハードウェア、ソフトウェア、サービスといった主要なコンポーネント、および電子カルテ(EHR)、遠隔患者モニタリング、薬局自動化、医療資産追跡、その他のアプリケーションに細分化されています。レポートでは、電子医療記録(EMR)、アラーム管理、研究データベース、臨床意思決定支援システムを含むスマートホスピタルのエコシステム全体が分析されています。地域別では、北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ナイジェリアなど)の各市場が詳細に調査され、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場は2025年には821億米ドルの価値に達すると予測されており、コンポーネント別では2024年にハードウェアが46%と最大のシェアを占めています。アプリケーション別では、遠隔患者モニタリングが2025年から2030年にかけて年平均成長率(CAGR)22.8%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が2030年までにCAGR 20.1%で最も急速な拡大を遂げると予測されています。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 医療インフラの近代化

* コネクテッドデバイスの普及の急増

* 政府によるスマートホスピタル推進プログラム(例:中国のTrinity政策)

* 企業のネットゼロ目標達成に向けたスマートビルディングへの改修

* 看護スタッフ不足によるバーチャルケア導入の加速

* 6G対応ネットワークの試験運用によるほぼリアルタイムのデータ分析の実現

一方で、市場の成長を抑制する要因も存在します。

* 完全接続型システムの高額な設備投資(CAPEX)

* サイバーセキュリティおよびデータガバナンスに関する責任問題

* ベンダー間の相互運用性のギャップ

* 発展途上地域におけるデジタルスキルを持つ労働力の不足

特に、看護スタッフの不足は、労働コストを削減しつつケアの質を維持できるバーチャルケアプラットフォームへの投資を加速させる重要な要因となっています。また、高額な設備投資は、特にコストに敏感な市場において、スマートホスピタルの導入を遅らせる主要な制約となっています。

レポートでは、市場の状況を深く理解するため、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に行われています。競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Koninklijke Philips N.V.、GE Healthcare、Siemens Healthineers、Medtronic plc、Honeywell Life Care Solutions、Schneider Electric、Microsoft Corporation、Oracle Health (Cerner)、Allscripts Healthcare Solutions、Cisco Systems、IBM Watson Health、SAP SE、STANLEY Healthcare、ThoughtWire Corp.、McKesson Corporation、Epic Systems、BD (Becton Dickinson)、Abbott Laboratories、Huawei Technologies、Johnson Controls Digital Healthなど、主要な市場参加企業20社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

さらに、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケアインフラの近代化

- 4.2.2 コネクテッドデバイス普及率の急増

- 4.2.3 政府のスマート病院刺激策(例:中国のトリニティ政策)

- 4.2.4 スマートビルディング改修を推進する企業のネットゼロ義務

- 4.2.5 看護師不足によるバーチャルケア導入の加速

- 4.2.6 ニアリアルタイム分析を可能にする6G対応ネットワークパイロット

-

4.3 市場の阻害要因

- 4.3.1 完全接続システムの高い設備投資

- 4.3.2 サイバーセキュリティとデータガバナンスの責任

- 4.3.3 ベンダー間の相互運用性のギャップ

- 4.3.4 発展途上地域におけるデジタルスキルを持つ労働力の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 消費者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 アプリケーション別

- 5.2.1 電子カルテ

- 5.2.2 リモート患者モニタリング

- 5.2.3 薬局自動化

- 5.2.4 医療資産追跡

- 5.2.5 その他のアプリケーション

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 その他のアジア太平洋諸国

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東諸国

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 GE Healthcare (General Electric)

- 6.4.3 Siemens Healthineers

- 6.4.4 Medtronic plc

- 6.4.5 Honeywell Life Care Solutions

- 6.4.6 Schneider Electric

- 6.4.7 Microsoft Corporation

- 6.4.8 Oracle Health (Cerner)

- 6.4.9 Allscripts Healthcare Solutions

- 6.4.10 Cisco Systems

- 6.4.11 IBM Watson Health

- 6.4.12 SAP SE

- 6.4.13 STANLEY Healthcare

- 6.4.14 ThoughtWire Corp.

- 6.4.15 McKesson Corporation

- 6.4.16 Epic Systems

- 6.4.17 BD (Becton Dickinson)

- 6.4.18 Abbott Laboratories

- 6.4.19 Huawei Technologies

- 6.4.20 Johnson Controls Digital Health

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホスピタルとは、情報通信技術(ICT)、モノのインターネット(IoT)、人工知能(AI)、ビッグデータなどの先端技術を医療現場に導入し、医療の質、効率性、患者体験、そして病院運営全体の最適化を目指す次世代型の病院を指します。単に医療機器をデジタル化するだけでなく、これらの技術を統合的に活用し、病院内のあらゆる情報やプロセスを連携させることで、より安全で質の高い医療を効率的に提供し、患者様と医療従事者双方にとって最適な環境を構築することを目的としています。患者様中心の医療を実現し、医療従事者の負担を軽減し、病院経営の持続可能性を高めるための包括的なアプローチと言えるでしょう。

スマートホスピタルの種類や特徴は多岐にわたります。まず、患者体験の向上に焦点を当てたものとしては、オンライン予約・問診システム、デジタルサイネージによる院内案内、スマート病室におけるIoTを活用した快適な環境提供(自動照明、エンターテイメント、生体情報モニタリングなど)が挙げられます。次に、医療の質の向上においては、AIによる画像診断支援や病名予測、遠隔医療による専門医の知見活用、手術支援ロボットによる精密な手術、ゲノム情報に基づいた個別化医療などが進められています。医療従事者の業務効率化も重要な特徴であり、電子カルテと各種システムの連携、音声入力による記録、薬剤や検体の自動搬送ロボット、ウェアラブルデバイスによる情報共有などが導入されています。さらに、病院運営の最適化という観点では、スマートビルディング技術によるエネルギー管理、セキュリティ強化、サプライチェーン管理の効率化、災害時の情報共有システムの構築などが含まれます。地域医療連携の強化もスマートホスピタルの重要な役割であり、他の医療機関や介護施設とのデータ連携を通じて、地域包括ケアシステムの中核を担うことも期待されています。

具体的な用途や応用例は、病院の様々な場面で見られます。外来では、スマートフォンアプリを通じた事前問診やオンライン決済、院内ナビゲーションシステムにより、患者様の待ち時間短縮とストレス軽減が図られます。病棟では、スマートベッドが患者様の生体情報をリアルタイムでモニタリングし、異常時には自動で医療従事者に通知することで、見守り体制を強化します。また、服薬支援ロボットや配膳ロボットが医療従事者の負担を軽減します。手術室では、ロボット支援手術が普及し、AR/VR技術を用いた術前シミュレーションや術中ナビゲーションにより、より安全で精密な手術が可能になります。検査室では、自動検体搬送システムやAIによる画像診断支援が、診断の迅速化と精度向上に貢献します。薬局では、調剤ロボットや薬剤管理システムが、薬剤師の業務効率化と調剤ミスの防止に役立っています。遠隔医療は、離島やへき地における医療格差の解消、専門医によるセカンドオピニオン、在宅医療の支援など、幅広い分野で活用されています。

スマートホスピタルを支える関連技術は多岐にわたります。IoTは、医療機器、センサー、ウェアラブルデバイスなどから患者様の生体情報や環境データを収集し、リアルタイムでのモニタリングやデータ分析を可能にします。AIは、画像診断支援、病名予測、治療計画の最適化、医療データの分析による新薬開発支援、チャットボットによる患者対応など、多方面で活用されています。5GやBeyond 5Gといった高速・大容量・低遅延の通信技術は、遠隔医療やリアルタイムでの医療データ伝送を可能にし、スマートホスピタルの基盤となります。クラウドコンピューティングは、膨大な医療データを安全に保存し、必要な時に共有・分析するためのインフラを提供します。ビッグデータ解析は、集積された医療データから新たな知見や傾向を発見し、個別化医療や予防医療の発展に貢献します。ロボティクスは、手術支援、薬剤や検体の搬送、清掃、服薬支援など、様々な業務の自動化と効率化を推進します。VR/AR技術は、手術シミュレーション、医療従事者の教育訓練、患者様のリハビリテーションなどに活用されています。ブロックチェーン技術は、医療データのセキュリティ強化、改ざん防止、患者様の同意管理などに応用が期待されています。また、生体認証技術は、患者様や医療従事者の認証を迅速かつ安全に行い、セキュリティレベルを高めます。これらの中核となるのが、医療情報をデジタル化し、病院内外で連携させる電子カルテシステム(EHR/EMR)です。

スマートホスピタルが注目される市場背景には、複数の要因があります。まず、世界的な少子高齢化の進展により、医療需要が増大する一方で、医療従事者の不足が深刻化しています。これにより、限られたリソースで質の高い医療を提供するための効率化が喫緊の課題となっています。また、医療費の増大も各国共通の課題であり、効率的な医療提供体制の構築が求められています。近年経験したパンデミックは、感染症対策の強化、非接触型医療や遠隔医療の重要性を浮き彫りにしました。このような社会課題に対し、ICT、AI、IoT、5Gといった先端技術が急速に進化し、実用化レベルに達したことが、スマートホスピタル実現の技術的基盤となっています。患者様のニーズも変化しており、より質の高い、パーソナライズされた医療への期待が高まっています。さらに、各国政府や自治体も、デジタルヘルスや地域包括ケアシステムの推進を政策として掲げ、スマートホスピタルの導入を後押ししています。医療格差の是正という観点からも、遠隔医療を活用した地域医療の強化が期待されています。

スマートホスピタルの将来展望は非常に明るく、医療のあり方を根本から変革する可能性を秘めています。今後は、予防医療や個別化医療がさらに進化すると考えられます。AIによる疾患リスク予測、ゲノム情報に基づいた精密な治療、ウェアラブルデバイスによる常時モニタリングなどが普及し、病気になる前の段階での介入や、患者様一人ひとりに最適化された医療が実現するでしょう。地域医療連携はさらに深化し、病院完結型から地域完結型へと移行し、病院、診療所、介護施設、在宅医療がデータでシームレスに連携し、患者様が住み慣れた地域で質の高い医療・介護を受けられる環境が整備されます。医療従事者の働き方も大きく変わります。AIやロボットが定型業務やデータ分析を担うことで、医療従事者はより専門的で人間的なケア、すなわち患者様との対話や精神的なサポートに注力できるようになります。患者様自身も、自身の健康データを管理し、医療に主体的に参加する「患者エンゲージメント」が向上するでしょう。また、リアルワールドデータ(RWD)の活用が進み、エビデンスに基づいた医療の提供や、新薬・新治療法の開発が加速すると考えられます。一方で、医療データのサイバーセキュリティ対策の重要性は増大し、AIの判断における倫理的課題やプライバシー保護への対応も不可欠となります。将来的には、医療技術やデータの国際標準化が進み、国境を越えた医療連携や知見の共有も進むことが期待されます。スマートホスピタルは、持続可能で質の高い医療提供体制を構築するための不可欠な要素として、今後も進化を続けていくでしょう。