スマート吸入器市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

スマート吸入器市場レポートは、製品タイプ(定量噴霧式吸入器、ドライパウダー吸入器)、適応症(喘息、慢性閉塞性肺疾患(COPD)、その他の適応症)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート吸入器市場の概要

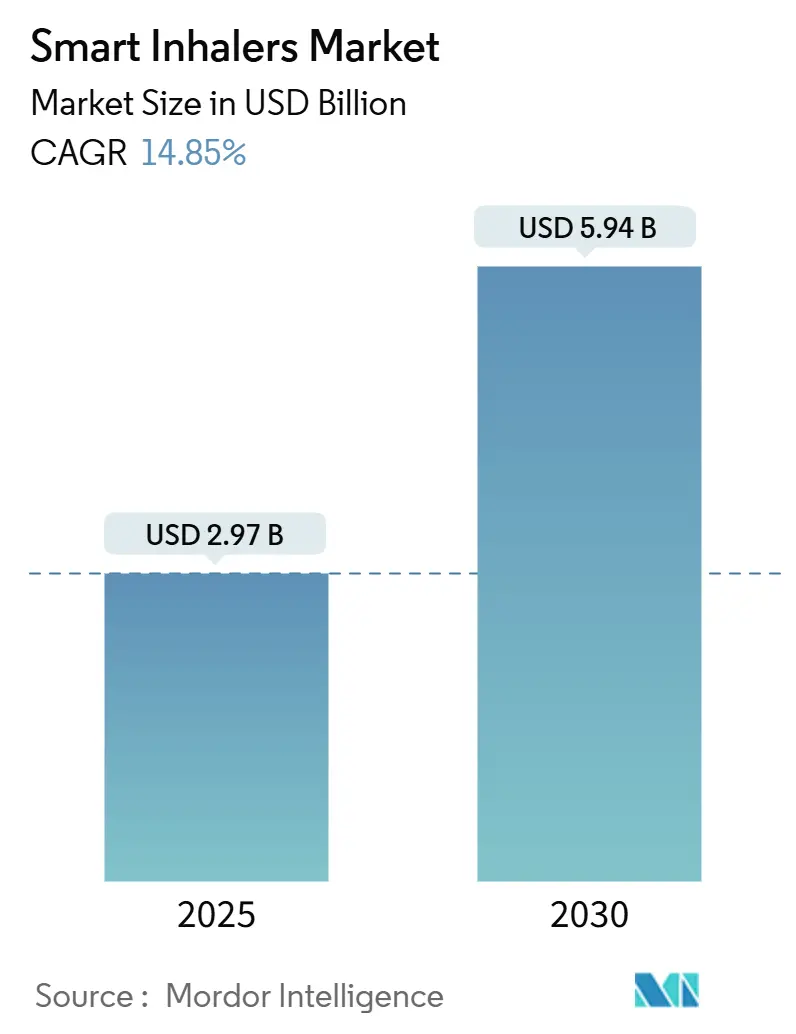

スマート吸入器市場は、2025年には29.7億米ドルと推定され、2030年には59.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.85%で成長すると見込まれております。この需要は、デジタルヘルスへの優先順位と、喘息および慢性閉塞性肺疾患(COPD)の長期管理におけるデジタル技術の融合を反映しています。これらの疾患では、歴史的に服薬アドヒアランスのギャップが治療効果を制限してきました。

2024年に米国食品医薬品局(FDA)が発表したガイダンスは、接続型薬剤送達デバイスの検証要件を明確にし、承認期間を短縮し、製品発売を促進しています。また、環境持続可能性に関する義務は、推進剤不使用または地球温暖化係数(GWP)がほぼゼロの製剤への研究開発を方向転換させており、アストラゼネカの次世代Breztriプログラムがその具体例です。同時に、吸入器に組み込まれたAI対応分析機能は、リアルタイムの服薬アドヒアランスデータを生成し、臨床医がこれを活用して積極的な介入を行うことで、増悪による入院を削減しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には定量噴霧吸入器(MDI)がスマート吸入器市場シェアの64.74%を占めました。一方、乾燥粉末吸入器(DPI)は2030年までに15.95%のCAGRで拡大すると予測されています。

* 適応症別: 2024年にはCOPDが収益の51.15%を占めました。喘息は2030年までに15.34%のCAGRで最も速く成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が43.94%のシェアでリードしました。オンライン薬局は2030年までに15.65%のCAGRを記録すると見込まれています。

* 地域別: 2024年には北米がスマート吸入器市場規模の41.34%を占めました。アジア太平洋地域は2030年までに16.36%のCAGRで最も速く成長すると予測されています。

スマート吸入器市場のトレンドと洞察

促進要因

1. 呼吸器疾患の有病率の増加: COPDは現在4億5400万人、喘息は2億6200万人に影響を与えており、これらの傾向は高齢化と都市部の空気汚染によって加速されています。中国での実態調査では、COPD患者の40.9%しか高い服薬アドヒアランスを示しておらず、満たされていない治療ニーズが浮き彫りになっています。スマート吸入器は臨床医に客観的な投与タイミングデータを提供し、長期的な疾患管理に不可欠なものとなっています。高齢のユーザーは、認知機能の低下を補う可聴および視覚的なリマインダーから恩恵を受け、正しい使用法を確保できます。その結果、支払者はこれらのデバイスを全体的な医療費を削減する予防ツールとしてますます認識しています。

2. 遠隔医療と遠隔患者モニタリング(RPM)における技術進歩: アストラゼネカとArtiQのようなパートナーシップは、AIスパイロメトリーと吸入器テレメトリーを融合させ、自宅での肺機能評価を可能にしています。PneulyticsのようなIoT対応プラットフォームは、臨床医が電子カルテと統合して個別化されたケアを提供する継続的なデータストリームを生成します。5Gネットワークの展開は、リアルタイムの吸入流量分析のための帯域幅を追加し、エッジコンピューティングは遅延を最小限に抑えます。これらの要素が組み合わさることで、スマート吸入器は単なるデバイスから、包括的な慢性疾患ケアエコシステム内のノードへと進化しています。

3. 服薬アドヒアランス分析の改善: メタ分析によると、吸入器に電子モニタリングモジュールを追加することで、喘息コントロールが3ポイント改善し、アドヒアランスが30%から68%に向上することが記録されています。ProAir Digihalerの53,083件のイベントをカバーするデータは、持続的なSABA(短時間作用型β2刺激薬)の過剰使用患者が29%いることを特定しました。これは従来のモニタリングでは見えない情報でした。オクラホマ州立大学のAIプロトタイプが実証したように、機械学習アルゴリズムはリアルタイムでスプレーノズルの設定を調整し、個別化された投与を実現しています。このような分析は、呼吸器ケアを反応型から予測型へと転換させています。

4. 政府のデジタルヘルス推進策: 規制枠組みと償還政策は、医療システム全体でスマート吸入器の採用を加速させる有利な市場条件を生み出しています。FDAの2024年ソフトウェア機能ガイダンスとEssential Drug-Delivery Outputsフレームワークは、承認経路を標準化し、市場参入リスクを削減しています。日本のデジタルヘルス戦略は、接続型デバイスの償還を7.29%のCAGRで拡大しており、地域のベンチマークを設定しています。一方、メディケアの2026年ルールはデジタル治療薬への適用範囲を拡大し、米国で大規模な被保険者人口を開放しています。

5. 価値ベースおよび予防的ヘルスケアモデルへの移行: 北米およびEUを中心に、新興市場にも拡大しており、長期的な影響が期待されます。

6. デジタルヘルスエコシステムと相互運用性標準の拡大: 規制の調和に焦点を当て、世界的に中期的影響が期待されます。

抑制要因

1. 従来の吸入器の入手可能性: 従来の吸入器の確立された市場地位は、優れた臨床結果にもかかわらず、スマート吸入器の採用を遅らせる切り替え抵抗を生み出しています。低価格のジェネリック医薬品は、医師の深い慣れと堅牢なサプライチェーンを享受しており、デジタル形式への移行を遅らせています。FDAのバイオ同等性ガイダンスは、より安価なMDIとDPIを市場に投入し続け、既存のシェアを強化しています。プロバイダーの慣性も重要であり、記録された使用技術エラーがあるにもかかわらず、退院時に吸入器の種類を変更する患者はわずか27%です。一部の医療システムにおける限られたデジタルインフラも、従来のデバイスへの選好を強めています。

2. スマートデバイスの高い初期費用: センサーモジュール、ワイヤレスチップ、クラウドプラットフォームライセンスは、従来の吸入器よりも価格を上昇させます。アストラゼネカが特定の呼吸器用医薬品に月額35米ドルの自主的な上限を設定したことは、手頃な価格のギャップを埋めるための業界の圧力を示しています。予算に制約のある病院は、特に新興市場において、スマートハードウェアよりも必須医薬品を優先することがよくあります。デジタルデバイドも、互換性のあるスマートフォンやデータプランを持たない高齢者や低所得患者を制限しています。予算制約のある医療システムは、長期的なコストメリットがあるにもかかわらず、技術強化された送達システムよりも必須医薬品を優先するため、スマート吸入器の機関での採用が制限されています。

3. データプライバシーとサイバーセキュリティの懸念: EUやプライバシー意識の高い市場において、中期的影響が懸念されます。

4. デジタル治療薬に対する償還の不均一性: 米国や医療システムが断片化している市場において、短期的影響が懸念されます。

セグメント分析

製品タイプ別: MDIがDPIのイノベーションの波にもかかわらず優位を維持

定量噴霧吸入器(MDI)は、長年の臨床習慣と広範な処方リストへの組み込みを反映し、2024年にスマート吸入器市場シェアの64.74%を占めました。しかし、乾燥粉末吸入器(DPI)は、環境に優しい推進剤不使用設計とデジタルセンサー統合の容易さにより、15.95%のCAGRで将来の成長を牽引しています。支払者が調達基準を炭素削減目標に結びつける政策トレンドは、アストラゼネカのほぼゼロGWPのBreztriへの移行によって強化されており、スマート吸入器市場は転換期を迎えています。

乾燥粉末プラットフォームは、実世界研究において優れたアドヒアランスを達成しており、韓国ではMDIの0.62に対し、平均0.67の服薬日数を記録しています。臨床医は、内蔵された流量センサーが推進剤の干渉なしに吸気プロファイルを捕捉し、より豊富なデータ分析を可能にするため、呼吸作動型投与を好みます。その結果、DPIは今後10年間、スマート吸入器市場規模への貢献を2桁の割合で増加させると予想されています。

適応症別: COPDのリーダーシップに喘息のイノベーションが挑戦

COPDの用途は、2024年にスマート吸入器市場規模の15.2億米ドルを占め、高い併存疾患率を背景に安定して拡大しています。しかし、喘息は小児への普及と規制当局が推奨する単一維持・リリーバー療法(SMART)プロトコルに牽引され、15.34%のCAGRでより速く進展しています。2024年の抗炎症レスキュー療法AirsupraのFDA承認は、データリッチな吸入器を支持するイノベーションサイクルを強調しています。

喘息患者は、しばしばデジタルネイティブであり、服薬アドヒアランスをゲーム化するモバイルアプリケーションダッシュボードに容易に関与します。COPDユーザーは、増悪の数週間前に吸入量の低下を警告するAI駆動の増悪予測モデルから価値を得ています。これら二つの適応症が相まって、スマート吸入器市場は2030年まで高成長軌道を維持するでしょう。

流通チャネル別: 病院の優位性にデジタルディスラプションが迫る

病院薬局は、吸入器から生成されたデータを多分野レビューのために取り込む統合された電子カルテ(EHR)システムの恩恵を受け、2024年に世界の収益の43.94%を維持しました。価値ベースの購入契約は、集団健康プログラムのための接続型デバイスの一括調達を奨励し、スマート吸入器市場における機関の規模を強化しています。

しかし、オンライン薬局は、遠隔医療が医師と患者のエンゲージメントと電子処方箋を標準化するにつれて、15.65%のCAGRで成長すると予測されています。直接消費者への配送とアプリ内コーチングは、対面での訪問を必要とせずに服薬アドヒアランスのギャップを縮めます。小売店は両者の中間に位置し、吸入器の測定値をクラウドダッシュボードにアップロードするセルフサービスキオスクを追加しています。これらの変化は、オムニチャネルモデルがスマート吸入器業界全体の競争上の地位をどのように再調整するかを示しています。

地域分析

北米は、構造化された償還枠組みとデジタル治療薬の早期採用により、2024年に収益の41.34%を占めました。米国は、接続型呼吸器デバイスを耐久医療機器として分類するメディケア政策の恩恵を受けており、広範な展開を促進しています。カナダの単一支払者制度は、人口全体のアドヒアランスプログラムを試験的に導入しており、メキシコは都市部を超えてデバイスの普及を拡大するデジタル化されたクリニックを展開しています。

アジア太平洋地域は、2030年までに16.36%のCAGRが予測される最も急速に拡大している地域です。日本は、政府が支援するデジタルヘルス推進策と在宅モニタリングに意欲的な高齢化人口を背景にリードしています。中国の規模と政府が支援する遠隔医療の展開は、低コストでクラウド同期された吸入器にとって肥沃な土壌を生み出しています。インドの都市部の中間層はアプリ接続型デバイスを求めており、民間保険会社はスマートソリューションの償還を開始しています。

欧州は、FHIRベースの相互運用性ルールを規定する欧州健康データスペースの下での規制の調和を通じて進展しています。ドイツ、英国、フランスは、デバイスデータを国家EHRに組み込むe-処方箋義務を通じて採用を主導しています。南欧諸国はインフラギャップが解消されるにつれて追随しています。これらの地域政策枠組みが相まって、スマート吸入器市場はバランスの取れた地理的収益構成を維持しています。

競合状況

スマート吸入器市場は中程度の断片化が特徴です。アストラゼネカやグラクソ・スミスクライン(GSK)などの既存の製薬会社は、ブランドエクイティを保護するために、薬剤ポートフォリオと独自のセンサープラットフォームを組み合わせています。Propeller HealthやAdheriumのようなデジタルヘルス専門企業は、吸入器のテレメトリーに気象や汚染指数を重ねて文脈に応じたアラートを提供するソフトウェア・アズ・ア・メディカル・デバイスアルゴリズムをライセンス供与しています。

戦略的買収は能力を再構築しています。MolexのPhillips MedisizeはVectura Groupを買収し、薬剤製剤の専門知識と小型化された電子機器を融合させ、ターンキーの接続型デバイスを提供することを目指しています。一方、AptarのようなコンポーネントサプライヤーはPropellerと提携し、複数の治療領域にわたる相互運用可能なプラットフォームを構築しています。

スタートアップ企業はニッチな市場をターゲットにしています。AIラボは、各ユーザーの呼吸プロファイルに基づいてスプレーノズルの形状を自動的に調整する吸入器を改良しており、精密な投与を約束しています。サイバーセキュリティの監視が強化されるにつれて、患者のテレメトリーを保護するためにブロックチェーンで検証されたデータ経路が出現しています。臨床的有効性とデータ管理の両方を習得したベンダーが、今後5年間でシェアを統合する可能性が高いでしょう。

スマート吸入器業界の主要企業(順不同)

* Teva Pharmaceutical Industries Ltd.

* AstraZeneca

* GlaxoSmithKline plc.

* Novartis AG

* Boehringer Ingelheim International GmbH

最近の業界動向

* 2024年5月: レスターは、小児向けスマート吸入器のNHS試験を開始し、300人の若者に服薬アドヒアランスフィードバックのためのアプリ接続型デバイスを装備しました。

* 2024年4月: Adheriumは、AirsupraおよびBreztriと互換性のあるFDA承認のSmartinhalerを発表し、主要ブランド間の相互運用性を拡大しました。

* 2023年7月: Tevaは、英国でデジタル対応吸入器であるGoResp Digihalerを発売しました。これは喘息およびCOPD患者に使用されます。

* 2023年6月: ライフサイエンス製品の商業化および患者アクセスプラットフォーム企業であるPhil Inc.は、喘息管理を支援するDigihalerファミリーのスマート吸入器のアクセシビリティを向上させるための新しいプログラムを開始するため、Teva Pharmaceuticalsとの協力協定を発表しました。

本レポートは、スマート吸入器市場に関する包括的な分析を提供しています。スマート吸入器は、呼吸器疾患の治療を監視し、改善するために設計された、技術的に高度な吸入デバイスです。これらは通常、センサー、接続機能、データ分析を統合し、リアルタイムのフィードバックを提供することで、服薬遵守を促進し、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の個別化された管理を可能にします。

市場は、製品タイプ(定量噴霧式吸入器(MDI)およびドライパウダー吸入器(DPI))、適応症(喘息、COPD、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。レポートでは、これらの各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

市場規模に関して、スマート吸入器市場は2025年に29.7億米ドルに達し、2030年までに59.4億米ドルに成長すると予測されています。特に、ドライパウダー吸入器(DPI)は、持続可能性の義務が推進される中で最も急速に成長する製品タイプであり、2030年までに15.95%の年平均成長率(CAGR)を記録すると見込まれています。地域別では、アジア太平洋地域が最も成長が期待されるホットスポットであり、16.36%のCAGRが見込まれています。この成長は、日本のデジタルヘルスインセンティブ、中国の広範な遠隔医療インフラ、インドの都市部の富裕層の増加が複合的に作用しているためです。

スマート吸入器は、内蔵センサーが投与タイミングや吸入流量を捕捉し、AIアルゴリズムが病状悪化を予測することで、患者の転帰を改善します。これにより、タイムリーな介入が促され、緊急受診の削減に貢献します。

市場の主な推進要因としては、呼吸器疾患の有病率の増加、遠隔医療および遠隔患者モニタリング(RPM)における技術的進歩、服薬遵守分析の改善、政府によるデジタルヘルスインセンティブ、価値ベースおよび予防的ヘルスケアモデルへの移行、デジタルヘルスエコシステムの拡大と相互運用性標準の進展が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、従来の吸入器の入手可能性、スマートデバイスの高い初期費用、データプライバシーとサイバーセキュリティに関する懸念、デジタル治療薬に対する償還の不均一性が含まれます。特に、高額なデバイス費用、データプライバシーの懸念、そして低価格の従来の吸入器が広く利用可能である点が、臨床的利点があるにもかかわらず、普及を妨げる主な障壁となっています。

本レポートでは、市場の状況、市場の推進要因と抑制要因、規制環境、技術的展望、ポーターのファイブフォース分析についても詳細に分析しています。また、アストラゼネカ、グラクソ・スミスクライン、テバ・ファーマシューティカル・インダストリーズ、ノバルティスAG、ベーリンガーインゲルハイムなど、主要な競合企業のプロファイルも提供されており、市場集中度や市場シェア分析を通じて競争環境が明らかにされています。

将来の展望としては、市場の機会と将来の見通し、未開拓の領域と満たされていないニーズの評価も含まれており、市場のさらなる発展の可能性が示唆されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 呼吸器疾患の有病率の増加

- 4.2.2 テレヘルスとRPMにおける技術的進歩

- 4.2.3 服薬遵守分析の改善

- 4.2.4 政府のデジタルヘルスインセンティブ

- 4.2.5 価値ベースおよび予防的ヘルスケアモデルへの移行

- 4.2.6 デジタルヘルスエコシステムと相互運用性標準の拡大

- 4.3 市場の阻害要因

- 4.3.1 従来の吸入器の入手可能性

- 4.3.2 スマートデバイスの高額な初期費用

- 4.3.3 データプライバシーとサイバーセキュリティの懸念

- 4.3.4 デジタル治療薬に対する不均一な償還

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 製品タイプ別

- 5.1.1 定量噴霧式吸入器 (MDI)

- 5.1.2 乾燥粉末吸入器 (DPI)

- 5.2 適応症別

- 5.2.1 喘息

- 5.2.2 慢性閉塞性肺疾患 (COPD)

- 5.2.3 その他の適応症

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 AstraZeneca

- 6.3.2 GlaxoSmithKline plc

- 6.3.3 Teva Pharmaceutical Industries

- 6.3.4 Novartis AG

- 6.3.5 Boehringer Ingelheim

- 6.3.6 Adherium Ltd

- 6.3.7 AptarGroup Inc

- 6.3.8 ResMed Inc

- 6.3.9 Propeller Health

- 6.3.10 Cognita Labs

- 6.3.11 BreatheSuite Inc

- 6.3.12 Sensirion AG

- 6.3.13 Vectura Group (plc)

- 6.3.14 FindAir Sp.z o.o.

- 6.3.15 H&T Presspart

- 6.3.16 Opko Health (Inspiro)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート吸入器とは、従来の吸入器にセンサーや通信機能を搭載し、吸入の履歴や方法に関するデータを自動的に記録・送信できる次世代の医療機器でございます。喘息や慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患の患者様が、処方された薬剤を適切に吸入しているか、またその吸入方法が正しいかといった情報をデジタルデータとして可視化することを主な目的としています。これにより、患者様の服薬遵守率の向上、疾患管理の最適化、そして医療従事者との連携強化を図ることが可能となります。単に薬剤を吸入するだけでなく、吸入行動そのものをデータ化し、患者様自身の健康管理や医療提供者の診療支援に役立てる点が、従来の吸入器との決定的な違いでございます。

スマート吸入器には、主に二つのタイプがございます。一つは「アドオン型」と呼ばれるもので、これは既存の吸入器に後付けする形でセンサーデバイスを取り付けるタイプです。患者様が現在使用している吸入器をそのまま活用できるため、導入のハードルが低いという利点がございます。もう一つは「内蔵型」で、吸入器本体に最初からセンサーや通信機能が組み込まれているタイプです。こちらはデバイス全体として最適化された設計がされており、より正確なデータ取得や操作性の向上が期待できます。また、対象となる薬剤の種類によっても分類され、気管支拡張薬(リリーバー)用や、ステロイドなどの抗炎症薬(コントローラー)用など、それぞれの薬剤の特性や使用頻度に合わせて設計された製品が存在します。疾患別では、喘息管理に特化したものや、COPD患者様のニーズに応えるものなど、多様な製品が開発されております。

スマート吸入器の用途は多岐にわたります。最も重要なのは、患者様の「服薬遵守(アドヒアランス)の向上」でございます。吸入忘れのリマインダー機能や、吸入履歴の自動記録により、患者様は自身の服薬状況を正確に把握し、適切なタイミングでの吸入を促されます。次に、「疾患管理の最適化」が挙げられます。吸入回数、吸入時間、吸入時の流量などのデータが蓄積されることで、患者様の症状悪化の兆候を早期に捉えたり、吸入方法の誤りを特定したりすることが可能になります。これらのデータは、スマートフォンアプリを通じて患者様自身が確認できるだけでなく、「医療従事者との連携」にも活用されます。医師や薬剤師は、患者様のリアルタイムな服薬状況や症状データを遠隔で確認し、より個別化された診療計画の立案や、適切な指導を行うことができます。さらに、患者様への「教育ツール」としても機能し、正しい吸入方法の習得支援や、データに基づいた具体的なフィードバックを提供することで、患者様の疾患理解を深めることにも貢献いたします。

スマート吸入器を支える技術は、多岐にわたります。まず、「センサー技術」が核となります。吸入時の圧力、流量、吸入時間、吸入器の傾きなどを検知する高精度なセンサーが、患者様の吸入動作を詳細に記録します。次に、「通信技術」として、Bluetooth Low Energy(BLE)が広く採用されており、吸入器からスマートフォンやタブレットへ低消費電力でデータを安全に送信することを可能にしています。これらのデータは、専用の「モバイルアプリケーション」を通じて患者様に可視化され、服薬リマインダー、吸入履歴の表示、症状記録、さらには吸入方法の指導コンテンツなどが提供されます。収集された膨大なデータは、「クラウドコンピューティング」基盤に安全に保存され、必要に応じて医療機関と共有されます。将来的には、「AI(人工知能)や機械学習」の技術がさらに進化し、蓄積されたデータから症状悪化の予測、最適な治療法の提案、パーソナライズされたアドバイスの提供など、より高度な分析と支援が可能になると期待されています。これら全体が「IoT(Internet of Things)」の一部として、医療機器とインターネットが連携し、患者様の健康管理を包括的にサポートするエコシステムを形成しています。

スマート吸入器の市場は、世界的に拡大傾向にございます。その背景には、喘息やCOPDといった慢性呼吸器疾患の患者数の増加、高齢化社会の進展、そしてデジタルヘルスケアへの関心の高まりがございます。特に、服薬遵守率の低さがこれらの疾患の管理における大きな課題となっており、スマート吸入器はこれを解決する有効な手段として注目されています。主要なプレイヤーとしては、大手製薬会社が自社の吸入薬と連携するデバイスを開発しているほか、医療機器メーカーやスタートアップ企業も革新的な製品を市場に投入しています。しかしながら、市場の普及にはいくつかの課題も存在します。デバイス自体の「コスト」や、データ通信にかかる費用が患者様の負担となる可能性がございます。また、医療機器としての「規制承認プロセス」は複雑であり、各国での承認取得に時間を要します。さらに、患者様や医療従事者の「デジタルリテラシー」の向上、そして収集されたデータの「プライバシー保護」と「臨床的意義の確立」も重要な課題でございます。一方で、医療費削減への期待や、遠隔医療の進展が市場成長の強力な推進要因となっており、今後も市場は拡大していくと予測されております。

スマート吸入器の将来は、非常に明るいものと期待されております。今後は、デバイスのさらなる「小型化・高機能化」が進み、より正確で多角的なデータ取得が可能になるでしょう。例えば、吸入時の薬剤の肺への到達度をより精密に測定する技術や、バッテリー寿命の飛躍的な延長などが考えられます。また、「AIとの連携強化」は、症状予測の精度を向上させ、患者様一人ひとりに最適化された個別化医療の実現を加速させるでしょう。吸入データだけでなく、ウェアラブルデバイスから得られる活動量や睡眠データ、さらには環境センサーから得られる大気汚染情報など、他の「多様なデバイスやデータとの連携」が進むことで、より包括的な健康管理システムが構築される可能性もございます。各国における「保険適用」の拡大や「規制緩和」も、スマート吸入器の普及を後押しする重要な要素となるでしょう。最終的には、症状が悪化する前の早期介入や、疾患発症リスクの低減といった「予防医療への貢献」が期待されており、慢性呼吸器疾患患者様のQOL(生活の質)を飛躍的に向上させるための不可欠なツールとして、その役割を確立していくことになると考えられます。