スマート灌漑市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

スマート灌漑市場レポートは、コンポーネント別(コントローラー、センサー、水/流量計、ソフトウェアおよびサービス)、システムタイプ別(気象ベースシステム、センサーベースシステム)、アプリケーション別(農業など)、灌漑タイプ別(点滴/マイクロ灌漑など)、および地域別(北米、南米、欧州など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート灌漑市場は、コンポーネント、システムタイプ、アプリケーション、灌漑タイプ、および地域別にセグメント化されており、2025年から2030年までの成長トレンドと予測を分析したレポートです。市場予測は米ドル建ての価値で提供されています。

市場概要

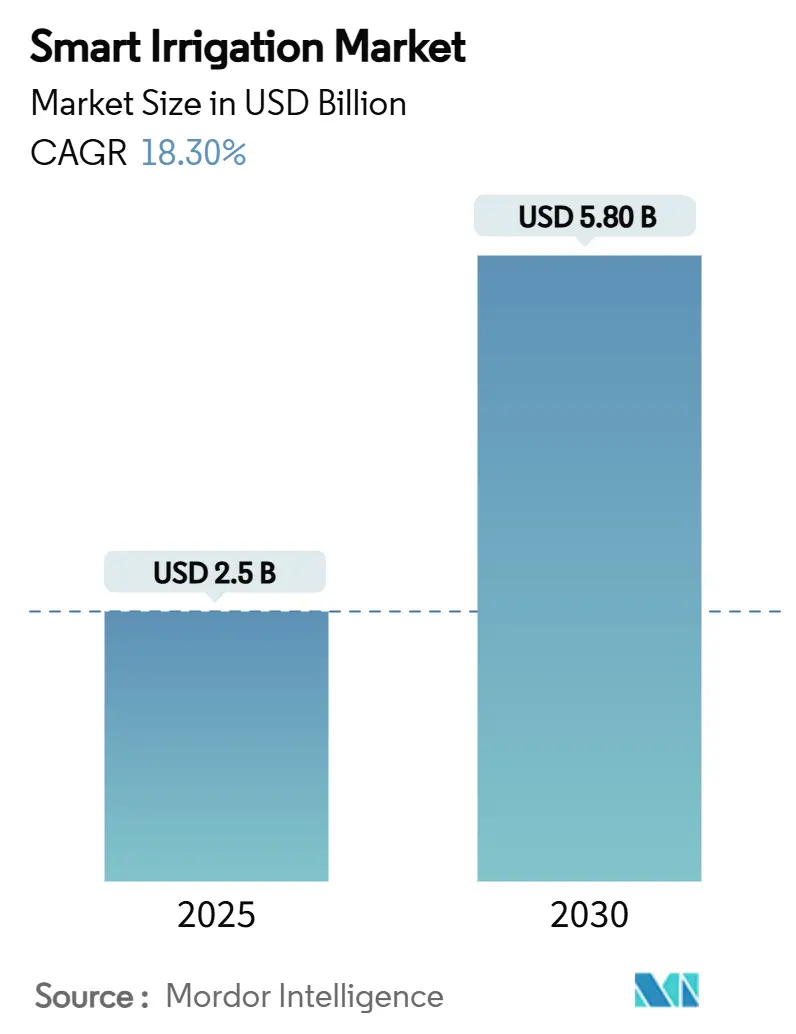

スマート灌漑市場は、2025年には25億米ドルと推定され、2030年までに58億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.30%です。この成長は、水不足対策の政策、急速なセンサー技術革新、サービスベースのビジネスモデルの収束が主な要因となっています。カリフォルニア州の水予算義務化、欧州連合の水再利用規制、米国環境保護庁のインフラ投資などが、データ駆動型灌漑機器を有利にする法的枠組みを形成しています。気象の不確実性下での安定した作物収量確保を目指す農業従事者、自治体の水制限に対応する芝生管理者、水効率化による炭素クレジットを評価する金融機関が市場需要を牽引しています。技術サプライヤーは、土壌水分プローブ、衛星蒸発散量データ、AIスケジューリングエンジンを組み合わせた統合プラットフォームで対応し、運用コストを削減し、投資収益率を高めています。競争環境では、中小規模農家向けに初期設備投資を抑え、オープンでサイバーセキュリティに優れたアーキテクチャとサービスサブスクリプションを提供する企業が優位に立っています。

* 調査期間:2020年~2030年

* 2025年の市場規模:25億米ドル

* 2030年の市場規模:58億米ドル

* 成長率(2025年~2030年):18.30% CAGR

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

* 主要企業:The Toro Company、Rain Bird Corporation、Lindsay Corporation、Valmont Industries, Inc.、Netafim (Orbia)

主要な市場動向と洞察

促進要因(CAGRへの影響):

* 政府の水利用規制と補助金(+4.2%): カリフォルニア州の恒久的な景観予算規則やEUの水再利用規制などの政策は、公益事業者や生産者に精密コントローラー、センサー、準拠した配水ハードウェアの導入を義務付けています。米国環境保護庁はスマート灌漑のアップグレードを含む現代的な水インフラに500億米ドルを投入しており、欧州議会の2025年水レジリエンス戦略は灌漑効率を農業炭素プログラムと直接結びつけています。これらの規制は、水ストレス地域におけるスマート灌漑の調達基準を確立しています。

* IoTセンサーとクラウド分析の急速な採用(+3.8%): Bluetooth Low Energyプローブ、ナローバンドIoTモジュール、クラウドダッシュボードにより、リアルタイムのスケジューリングが可能になり、収量に影響を与えることなく水使用量を最大30%削減できます。低電力広域ネットワークと5Gバックホールは、高解像度の土壌データを5分ごとに送信できるようになり、クラウドプラットフォームはセンサーデータと地域の気象予報、衛星画像を統合し、数秒でバルブコントローラーに処方マップを生成します。

* 高価値園芸および芝生管理の需要増加(+2.9%): 高級温室野菜、観賞植物、ゴルフコースの芝生は、最適な水分レベルからの逸脱をほとんど許容しないため、一般的な畑作物よりもはるかに高いセンサー密度が求められます。ワイヤレスネットワークとAIコントローラーが、ミストや施肥バルブをリアルタイムで調整し、各植物の特定の要件に合わせた最適な環境を維持します。これにより、水の無駄を最小限に抑えつつ、高品質な生産と景観維持を実現しています。

これらの要因が複合的に作用し、スマート灌漑市場の成長を加速させています。特に、水資源の枯渇と気候変動の影響が深刻化する中で、精密な水管理技術への需要は世界的に高まっています。

技術革新と市場拡大の展望:

今後、スマート灌漑システムは、より高度な機械学習アルゴリズムと統合され、土壌の種類、作物の成長段階、局地的な微気象データに基づいて、さらに最適化された灌漑スケジュールを生成できるようになるでしょう。また、ドローンや衛星画像からのデータ統合により、広大な農地全体を対象としたマクロレベルでの水管理も可能になります。これにより、農業生産性の向上と環境負荷の低減が両立され、持続可能な農業の実現に不可欠なソリューションとして、その重要性を増していくと考えられます。

本レポートは、世界のスマート灌漑市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状と将来の展望を包括的に記述しています。

市場規模は、2025年には25億米ドルに達し、2030年までには58億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、政府による水利用規制と補助金、IoTセンサーとクラウド分析の急速な導入、高価値園芸作物および芝生管理への需要増加が挙げられます。特に、衛星データに基づく蒸発散量スケジューリングの採用拡大、Irrigation-as-a-Service(IaaS)ビジネスモデルの台頭、水効率の高い農業における炭素クレジットの収益化は、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。小規模農家にとっての初期設備投資の高さ、新興市場における技術スキルと認識の不足、接続型灌漑コントローラーにおけるサイバーセキュリティリスク、デバイス間の相互運用性のためのオープンデータ標準の欠如などが課題として挙げられています。

規制環境や技術的展望についても詳細に分析されており、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争構造が深く掘り下げられています。

市場は、コンポーネント(コントローラー、センサー、水/流量計、ソフトウェアおよびサービス)、システムタイプ(気象ベース、センサーベース)、アプリケーション(農業分野の温室、露地作物、非農業分野の住宅用芝生・庭園、ゴルフコース、スポーツターフ・公共公園)、灌漑タイプ(点滴/マイクロ灌漑、スプリンクラー灌漑、その他の灌漑タイプ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別に詳細に分析され、それぞれの成長予測が示されています。

地域別では、北米が2024年に収益シェアの45%を占め、市場をリードしています。これは、支援的な規制と成熟した精密農業インフラによるものです。コンポーネント別では、土壌水分センサーが2030年まで年平均成長率(CAGR)21.4%で最も急速に成長しており、精密なスケジューリングにおける重要なデータ提供の役割がその背景にあります。アプリケーション別では、温室栽培が年平均成長率20.3%で急速に成長しており、制御された環境農業において精密な水管理と気候管理が求められるためです。

小規模農家が高額な初期費用を克服する方法としては、Irrigation-as-a-Service(IaaS)契約や、インドのPM-KUSUMのような政府補助金が挙げられます。これらにより、設備購入費用を管理しやすい運用費用に転換し、初期費用を削減することが可能になります。

競争環境は中程度の断片化を示しており、上位5社が収益の45.2%を占めていますが、専門的な新規参入者にとって十分な余地があることが示唆されています。市場集中度、戦略的動向、市場シェア分析が提供され、The Toro Company、Rain Bird Corporation、Netafim Ltd.、Hunter Industries Inc.、Lindsay Corporation、Valmont Industries, Inc.、Jain Irrigation Systems Ltd.、HydroPoint Data Systems, Inc.、CropX Inc.など、主要なベンダー各社のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

スマート灌漑市場は、水資源の効率的な利用と精密農業の進展により、今後も堅調な成長が期待され、新たな市場機会と将来の展望が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府の水利用規制と補助金

- 4.2.2 IoTセンサーとクラウド分析の急速な導入

- 4.2.3 高付加価値園芸および芝生管理の需要増加

- 4.2.4 衛星駆動の蒸発散スケジューリングの採用

- 4.2.5 サービスとしての灌漑ビジネスモデルの出現

- 4.2.6 節水型農業のための炭素クレジット収益化

- 4.3 市場の阻害要因

- 4.3.1 小規模農家にとっての高額な初期投資費用

- 4.3.2 新興市場における限られた技術スキルと認識

- 4.3.3 接続された灌漑コントローラーにおけるサイバーセキュリティリスク

- 4.3.4 デバイスの相互運用性のためのオープンデータ標準の欠如

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 コントローラー

- 5.1.2 センサー

- 5.1.3 水/流量計

- 5.1.4 ソフトウェアおよびサービス

- 5.2 システムタイプ別

- 5.2.1 天候ベースシステム

- 5.2.2 センサーベースシステム

- 5.3 アプリケーション別

- 5.3.1 農業

- 5.3.1.1 温室

- 5.3.1.2 露地作物

- 5.3.2 非農業

- 5.3.2.1 住宅の芝生および庭園

- 5.3.2.2 ゴルフコース

- 5.3.2.3 スポーツターフおよび公園

- 5.4 灌漑タイプ別

- 5.4.1 点滴/マイクロ灌漑

- 5.4.2 スプリンクラー灌漑

- 5.4.3 その他の灌漑タイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 イスラエル

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ケニア

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Toro Company

- 6.4.2 Rain Bird Corporation

- 6.4.3 Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- 6.4.4 Hunter Industries Inc.

- 6.4.5 Lindsay Corporation

- 6.4.6 Valmont Industries, Inc.

- 6.4.7 Jain Irrigation Systems Ltd. (Rivulis)

- 6.4.8 HydroPoint Data Systems, Inc.

- 6.4.9 Telsco Industries Inc. (Weathermatic)

- 6.4.10 Galcon (Plasson Industries Ltd.)

- 6.4.11 Orbit Irrigation Products, Inc. (Husqvarna Group)

- 6.4.12 CropX Inc.

- 6.4.13 Rachio inc.

- 6.4.14 Calsense (California Sensor Corporation)

- 6.4.15 BERMAD CS Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート灌漑とは、情報通信技術(ICT)やセンサー技術、人工知能(AI)などを活用し、作物の生育状況や土壌の状態、気象条件などに基づいて、必要な時に必要な量の水を自動的かつ最適に供給するシステムを指します。従来の灌漑が、経験やタイマー設定、あるいは手動で行われていたのに対し、スマート灌漑はデータに基づいた精密な水管理を実現し、水資源の効率的な利用、作物の健全な成長促進、そして労働力削減に大きく貢献します。これは、持続可能な農業を実現するための重要な技術の一つとして注目されています。

スマート灌漑システムにはいくつかの種類があります。一つ目は「センサーベースのシステム」です。これは、土壌水分センサーや土壌温度センサーを圃場に設置し、リアルタイムで土壌の状態をモニタリングします。センサーが土壌の乾燥を検知すると、自動的に灌漑を開始し、適切な水分レベルに達すると停止します。二つ目は「気象データベースのシステム」です。地域の気象予報データ(降水量、気温、湿度、日射量、風速など)を利用し、将来の水分需要を予測して灌漑スケジュールを最適化します。これにより、不必要な灌漑を避け、水の使用量を最小限に抑えることができます。三つ目は「AI・機械学習ベースのシステム」です。これは、過去の灌漑データ、作物の生育データ、気象データ、土壌データなどをAIが学習し、より高精度な灌漑予測と最適化を行います。作物の種類や生育段階に応じたきめ細やかな水管理が可能となり、収量と品質の向上に寄与します。さらに、ドローンや衛星画像を用いた「リモートセンシング・画像解析システム」も登場しており、広範囲の作物の生育状況や水分ストレスを非接触で把握し、灌漑の必要性を判断するのに役立っています。これらのシステムは単独で用いられるだけでなく、複数の技術を組み合わせたハイブリッド型として運用されることも多く、より包括的で効率的な水管理を実現しています。

スマート灌漑の用途は多岐にわたります。最も主要な用途は「農業」分野です。大規模な穀物畑、野菜畑、果樹園などでの精密な水管理はもちろんのこと、施設園芸、特に温室やビニールハウス内での環境制御と連携した灌漑システムは、高付加価値作物の安定生産に不可欠です。また、精密農業の一環として、施肥や病害虫管理と統合された形で導入されることも増えています。農業以外では、「景観管理」においてもスマート灌漑は有効です。公園、ゴルフ場、公共施設、商業施設の緑地、さらには一般家庭の庭園などにおいて、景観を維持しつつ水の使用量を削減するために利用されています。都市部における「都市緑化」の一環として、屋上緑化や壁面緑化の自動灌漑システムにも応用され、限られた水資源を有効活用しながら都市のヒートアイランド現象緩和や景観向上に貢献しています。

スマート灌漑を支える関連技術は多岐にわたります。まず、様々なデバイスをインターネットに接続し、データ収集や遠隔操作を可能にする「IoT(Internet of Things)」が基盤となります。具体的には、土壌水分センサー、土壌温度センサー、pHセンサー、電気伝導度(EC)センサーといった「土壌センサー」や、気温、湿度、日射量、風速、降水量などを測定する「気象センサー」が不可欠です。これらのセンサーから得られた膨大なデータは、「通信技術」(Wi-Fi、LPWA、5Gなど)を介してクラウド上に集約されます。クラウド上では「ビッグデータ分析」や「AI(人工知能)」、「機械学習」アルゴリズムが用いられ、データの解析、灌漑スケジュールの最適化、異常検知などが行われます。最適化された灌漑指示は、再び通信技術を通じて「アクチュエーター」(自動バルブ、ポンプ制御システムなど)に送られ、実際の水供給が実行されます。さらに、ドローンや衛星に搭載されたマルチスペクトルカメラなどを用いた「リモートセンシング技術」は、広範囲の作物の生育状況や水分ストレスを非接触で把握し、灌漑の必要性を判断する上で重要な情報源となります。これらの技術が連携し、スマート灌漑システムは高度な水管理を実現しています。

スマート灌漑の市場背景には、地球規模での喫緊の課題と技術革新が深く関わっています。最も大きな要因は「水資源の枯渇と不足」です。世界的に人口が増加し、食料需要が高まる中で、農業用水は世界の淡水消費量の約7割を占めており、その効率的な利用は喫緊の課題です。過剰な灌漑は水資源の無駄遣いだけでなく、土壌の塩害や養分流出といった「環境負荷」も引き起こします。スマート灌漑は、これらの問題を解決し、持続可能な農業を推進する上で不可欠な技術とされています。また、多くの国で農業従事者の「高齢化と労働力不足」が深刻化しており、自動化による省力化は農業経営の継続性を保つ上で重要な要素です。政府や国際機関も、水資源管理の強化や持続可能な農業への転換を促す「政策や規制」を導入しており、スマート灌漑の導入を後押ししています。加えて、IoTデバイス、センサー、AIなどの「技術の進化とコスト低下」が進んだことで、以前は高価であったシステムがより導入しやすくなり、普及が加速しています。これらの要因が複合的に作用し、スマート灌漑市場は世界中で急速に拡大しています。

スマート灌漑の将来展望は非常に明るく、さらなる技術革新と社会実装が期待されています。今後は、AIの進化により、より高精度な予測と意思決定が可能となり、作物の種類、生育段階、さらには個々の植物のニーズに応じた「超精密な水管理」が実現されるでしょう。例えば、デジタルツイン技術の応用により、仮想空間で圃場の環境を再現し、灌漑の効果をシミュレーションするといった取り組みも進むと考えられます。また、スマート灌漑システムは、施肥管理、病害虫管理、収穫予測など、他の「スマート農業システムとの統合」がさらに進み、農業全体の最適化に貢献するでしょう。これにより、生産性の向上だけでなく、資源の無駄を徹底的に排除した、真に持続可能な農業が実現されます。グローバルな視点では、特に水不足が深刻な地域や開発途上国において、コストを抑えつつ導入可能なシンプルで堅牢なシステムの開発が進み、「世界的な普及」が加速すると予想されます。エネルギー効率の向上も重要なテーマであり、太陽光発電と連携したソーラーポンプの普及など、再生可能エネルギーを活用した灌漑システムが主流となる可能性もあります。最終的には、スマート灌漑は食料安全保障の強化、気候変動への適応、そして地球規模での水資源保全に不可欠な技術として、その役割を一層拡大していくことでしょう。