スマートマシン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマートマシン市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、タイプ(ロボット、自動運転車、ドローン、ウェアラブルデバイスなど)、テクノロジー(クラウドコンピューティング技術、ビッグデータ、IoE(Internet of Everything)、ロボティクス、コグニティブテクノロジー、アフェクティブテクノロジー)、用途(自動車、家電など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートマシン市場の概要について、詳細を以下にまとめました。

—

スマートマシン市場の概要と成長トレンド(2025-2030年)

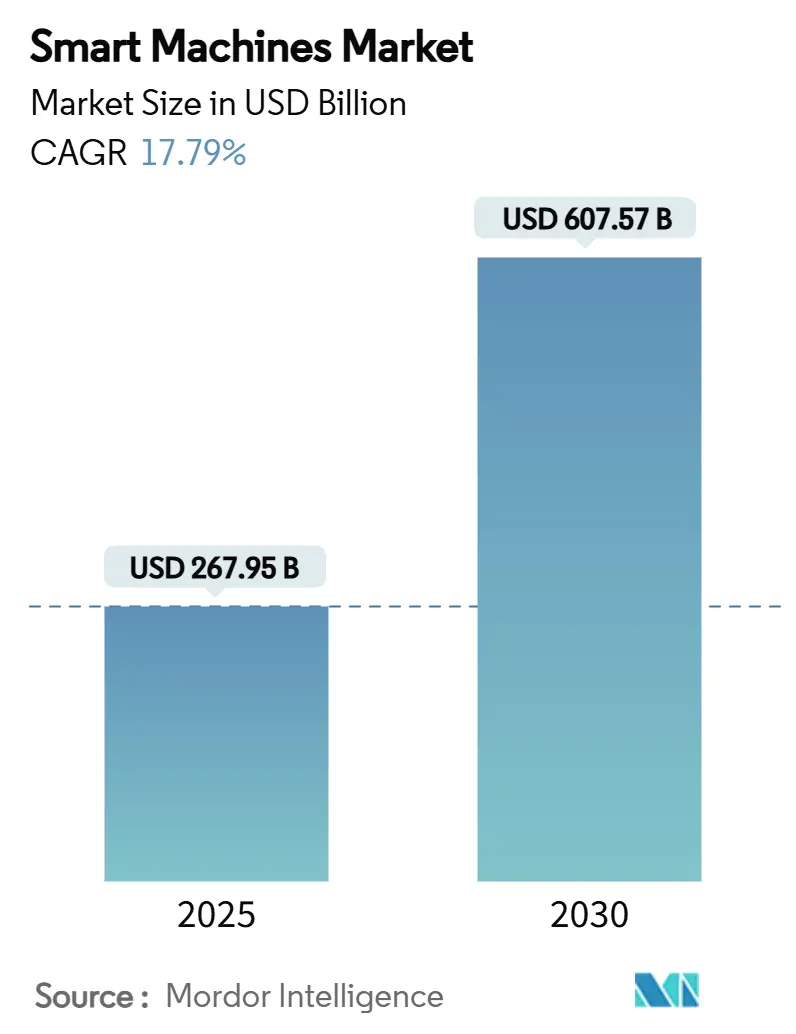

スマートマシン市場は、2025年には2,679億5,000万米ドルと推定され、2030年には6,075億7,000万米ドルに達すると予測されており、予測期間中(2025年から2030年)に年平均成長率(CAGR)17.79%で成長する見込みです。この成長は、ニューロモルフィックプロセッサの商用化、工場の急速なデジタル化、エッジ・ツー・クラウドアーキテクチャの普及によって推進されています。ハードウェアは、ロボット工学、センサー、AIアクセラレータが不可欠であるため、依然として収益の大部分を占めていますが、ソフトウェアはマシンを継続的にアップグレード可能なプラットフォームに変えることで、市場全体の拡大に貢献しています。アジア太平洋地域は、中国の半導体生産能力、日本のロボット技術、インドの大規模なAIインフラ構築により、市場シェアと成長の両方でリードしています。競争の激しさは中程度であり、ハイパースケーラーがAIスタックを標準化する中でも、ドメインスペシャリストは独自のプロセス知識を保持しています。サイバーセキュリティのリスクと設備投資のハードルが導入を抑制する要因となっていますが、アフェクティブコンピューティングや自律型モビリティの商用化が長期的な成長軌道を確固たるものにしています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがスマートマシン市場シェアの57.32%を占めました。一方、ソフトウェアは2030年までに最速の17.89%のCAGRを記録すると予測されています。

* タイプ別: 2024年にはロボットがスマートマシン市場規模の38.31%を占めました。自動運転車は2030年までに17.77%のCAGRで加速すると予測されています。

* テクノロジー別: 2024年にはロボット工学がスマートマシン市場の30.28%のシェアを獲得しました。アフェクティブコンピューティングは2025年から2030年の間に17.96%のCAGRで拡大すると見込まれています。

* アプリケーション別: 2024年には産業分野での導入がスマートマシン市場シェアの27.42%を占めました。ヘルスケアアプリケーションは2030年までに17.88%のCAGRで成長する見込みです。

* 地域別: 2024年にはアジア太平洋地域が36.19%のシェアを占め、2030年までに18.21%のCAGRで成長すると予測されています。

グローバルスマートマシン市場のトレンドと洞察

推進要因

1. 急速な産業オートメーションの推進: 世界中の工場は、労働力不足と品質目標の達成という課題に直面しています。2024年にはドイツで過去最高のロボット導入台数を記録し、BMWのレーゲンスブルク工場ではAIを活用した予測保全により年間500分のライン停止時間を回避しました。自動車生産ラインでは、10,000人の労働者あたり1,500台以上のロボットが稼働し、組み立て不良を70%削減し、投資回収期間を2年未満に短縮しています。スマートマシンは、溶接や塗装だけでなく、品質管理、マテリアルハンドリング、エネルギー最適化も行い、大規模なマス・カスタマイズ生産を可能にしています。アジア太平洋地域は、賃金インフレと人口動態の変化を相殺するために製造業者が自動化を加速させているため、最も急速に成長しています。

2. AIとMLのアルゴリズムのブレークスルー: トランスフォーマーベースのビジョンモデルと自然言語モデルの進歩により、スマートマシンは非構造化環境で機能できるようになりました。シーメンスとマイクロソフトは、生産資産への自然言語クエリを可能にするIndustrial Foundation Modelを開発しました。NVIDIAのIsaacプラットフォームは、倉庫ロボットが自動運転車のデータセットを再利用できるクロスドメイン転移学習をサポートし、アノテーションコストを削減しています。アルゴリズムの進歩は、データ要件を減らし、マシンがエッジケースシナリオを管理し、外科手術から地下採掘まで、対応可能なタスクの範囲を広げています。

3. モビリティにおける自律性需要の急増: 輸送の電化と自律化の推進は、製造、フリート運用、メンテナンスにおける機械知能を向上させています。Mobileyeは、高度運転支援システム(ADAS)の需要により、2025年に2桁の収益成長を記録しました。Scaniaの完全自律型ヤードトラックと配送ロボットは、ラストマイル物流を自動化し、積載時間を短縮し、燃料消費量を削減しています。政府による安全フレームワークの最終化は、規制の明確性をもたらし、ライダー、高性能コンピューティング、冗長アクチュエーションへの投資を促進しています。

4. エッジ・ツー・クラウドIoT統合のブーム: ハイブリッドアーキテクチャにより、デバイスはローカルで動作しながらグローバルに学習できます。Amazonは、フルフィルメントセンターの機器をAWS IoTで実行される予測モデルに接続することで、年間3,783万米ドルを節約し、計画外のダウンタイムを69%削減しました。BrainChipのAkida Picoは、マイクロワットの電力消費でビジョン推論を実行し、遠隔クラウドへのストリーミング時に発生する遅延を排除します。フェデレーテッドラーニングを採用する工場では、マシンがプライベート5Gリンクを通じて安全に洞察を共有することで、全体的な設備効率が20〜30%向上したと報告されています。

5. ニューロモルフィックプロセッサの商用化: ニューロモルフィックチップは運用コストを削減しますが、ロボット、センサー、接続性に対する初期投資は依然として高額です。ASMLのリソグラフィツールは米国による25%の関税引き上げに直面しており、半導体機器の予算をさらに圧迫しています。中小企業は、Robots-as-a-Service契約が投資回収を証明するまで導入を控える傾向があります。段階的な導入、パイロットセル、性能ベースの資金調達モデルが普及しつつありますが、広範な商用化は依然として低い参入価格と明確なライフサイクル価値指標にかかっています。

6. イントラロジスティクスにおける群ロボットの採用: 群ロボットは、倉庫や工場内の物流において効率と柔軟性を提供します。

抑制要因

1. 高額な初期設備投資(CAPEX)とROIの不確実性: ニューロモルフィックチップは運用コストを削減しますが、ロボット、センサー、接続性に対する初期投資は依然として高額です。ASMLのリソグラフィツールは米国による25%の関税引き上げに直面しており、半導体機器の予算をさらに圧迫しています。中小企業は、Robots-as-a-Service契約が投資回収を証明するまで導入を控える傾向があります。段階的な導入、パイロットセル、性能ベースの資金調達モデルが普及しつつありますが、広範な商用化は依然として低い参入価格と明確なライフサイクル価値指標にかかっています。

2. サイバーセキュリティとデータプライバシーの懸念: 産業用ロボットは、新たな攻撃対象領域を開くマルチペタバイトのデータストリームを生成します。Association for Advancing Automationは、不十分なセグメンテーションがモーションコントロールシステムをランサムウェアに晒し、数ヶ月にわたるコミッショニングの遅延を引き起こすと警告しています。シーメンスのDefense-in-Depthプログラムはゼロトラストアーキテクチャを義務付けていますが、多くの既存工場では監視ツールや訓練されたスタッフが不足しています。その結果、リスク評価によってスマートマシンへの投資スケジュールが最大1年延期されることが多く、短期的な成長を鈍化させています。

3. AI/ロボット工学エンジニアリングにおける世界的な人材不足: スマートマシンの複雑なシステムを開発、導入、維持できる専門知識を持つ人材が世界的に不足しています。

4. AIコンピューティングの炭素排出量の増加: AIモデルのトレーニングと運用には大量のエネルギーが必要であり、その炭素排出量が環境への懸念を引き起こしています。

セグメント分析

1. コンポーネント別: ハードウェアがソフトウェア革新を推進する基盤

2024年には、ハードウェアがスマートマシン市場の1,537億米ドル、つまり57.32%を占めました。これは、精密機械、パワーエレクトロニクス、ドメイン固有プロセッサの必要性を反映しています。ソフトウェアは規模は小さいものの、エッジAIフレームワークとローコードオーケストレーションレイヤーがプラットフォームの定着性を生み出すことで、17.89%のCAGRで成長しています。統合されたスタックは、増分的なソフトウェアライセンスが導入済みハードウェアの性能を向上させ、好循環を生み出します。サービスプロバイダーは、運用技術とITドメイン間で機器を統合することで安定した収益を上げており、レガシーPLCがAIコプロセッサと融合すれば、その役割はさらに拡大すると予想されます。NVIDIAはJetsonボードとIsaac SDKをバンドルし、シーメンスはXceleratorマーケットプレイス内でIndustrial Copilotを展開しています。このシリコンとコードの二重収益化は、パートナーエコシステムを再構築し、交渉力を再分配しています。

2. タイプ別: ロボットがリードし、自動運転車が加速

2024年には、産業用、協働型、サービスロボットがスマートマシン市場規模の38.31%を占め、成熟したサプライチェーンと実証済みのROIに由来するリーダーシップを確立しました。自動運転車はまだ初期段階ですが、17.77%のCAGR予測で成長チャートのトップを飾っています。倉庫ドローンとAMR(自律移動ロボット)は、当日配送を推進する小売業者や物流事業者向けに、中間的な位置を占めています。機能統合が進んでおり、安川電機のMOTOMAN NEXTシリーズは、ビジョン、経路計画、適応型グリッパーを1つのエンベロープに統合し、外部コントローラを不要にしています。一方、自動車OEMは、工場ロボットと自社車両の両方を動かす統一されたコンピューティングプラットフォームを展開しており、技術の波及効果を象徴しています。

3. テクノロジー別: ロボット工学の優位性にアフェクティブコンピューティングが挑戦

2024年にはロボット工学技術が収益シェアの30.28%を占めましたが、17.96%のCAGRで成長すると予測されるアフェクティブコンピューティングが、人間と機械のインタラクションの規範を再構築しています。感情認識アルゴリズムは、病院ロボットの音声トーンを患者の不安レベルに合わせて微調整し、ケアの成果を向上させています。クラウドエッジオーケストレーション、ビッグデータ分析、コグニティブ推論がスタックを補完し、それぞれが基本的なモーションコントロールに価値を付加しています。エッジ推論ボードには現在、感情分析用の組み込みアクセラレータが搭載されており、これらのデバイスを統合する病院では、患者満足度スコアの向上を報告しています。

4. アプリケーション別: 産業の強さとヘルスケアの革新

2024年には、産業プラントがスマートマシン市場シェアの27.42%を占め、数十年にわたる自動化投資と確立されたKPIを活用しています。ヘルスケアは、人口動態の変化と精密医療の義務化により、17.88%のCAGRを示しています。病院は、画像スキャン上の異常を検出するAI支援診断を導入し、手術室ではサブミリメートル精度のロボットアームを採用しています。自動車工場は、プレスから最終組み立てまでスマートマシンを統合し、タクトタイムを短縮しています。家電メーカーは、AIコプロセッサとハプティックフィードバックを家電製品に組み込み、日常品をより広範なIoTエコシステムに参加させています。

地域分析

1. アジア太平洋地域: 2024年には収益の36.19%を占め、2030年までに18.21%のCAGRで成長すると予測されています。中国だけでも2025年には40万台の新しい産業用ロボットを導入すると予想されており、これは東アジアの需要の70%以上を占めます。日本は高精度アクチュエータとコントローラを世界のOEMに供給し、インドの1,000億米ドル規模のAI対応データセンターパイプラインは、現地のスマートマシン導入を加速させています。韓国のロボット密度は10,000人の労働者あたり1,900台を超え、活気ある国内改修市場を創出しています。

2. ヨーロッパ: イノベーション主導の姿勢で追随しています。ドイツの工場は2024年に過去最高のロボット受注を記録し、EUの2,000億ユーロのAIプログラムがデジタルツインと協働ロボットの導入を補助しています。シーメンスは、スマートバッテリー生産とAI研究開発センターに数十億ドルを投じ、地域のサプライチェーンを強化しています。フランスと英国は、それぞれ外科用ロボットと感情AIの研究機関を活用し、倫理的なAIと持続可能性に関するルールメーカーとしての地位を確立しています。

3. 北米: アルゴリズムのリーダーシップと高付加価値製造に貢献しています。米国の工場は、シーメンスから100億米ドルの新規投資を受け、電気機器の生産を倍増させ、AI駆動の品質分析を組み込んでいます。カナダは、寛大な税制優遇措置を活用して、自律型マテリアルハンドリングを採用するバッテリー製造クラスターを育成しています。この地域は、成長機会と厳格なデータプライバシーおよびサイバーセキュリティ規制のバランスを取っており、コンプライアンスコストを上昇させる一方で、海外ベンダーの導入障壁も高めています。

競合状況

競争は、プラットフォームリーダーとドメインの既存企業の間で均衡が取れています。NVIDIA、Microsoft、Googleは、多くのサードパーティ製ロボットスタックの基盤となるAIツールチェーンを収益化しており、シーメンス、ABB、FANUCは数十年にわたるプロセスエンジニアリング知識を通じて差別化を図っています。市場の断片化は中程度であり、上位5社が世界の収益の約45%を支配していますが、ニューロモルフィックチップ、群ロボットソフトウェア、垂直統合型サービスバンドルを提供する専門企業にはまだ余地があります。

戦略的な動きは、エコシステムの拡大に傾倒しています。ABBは2024年に23億米ドルの収益を記録した後、ロボット事業をスピンオフする意向を示しており、よりシャープな資本配分とターゲットを絞ったM&Aを目指しています。シーメンスはマイクロソフトと協力してIndustrial Copilotを立ち上げ、生成AIエージェントを工場スタック全体に組み込んでいます。NVIDIAはDellやIBMと提携し、ワットあたりの推論コストを最適化するAIネイティブデータプラットフォームを構築しています。

ニッチなイノベーターは、未開拓の領域を獲得しています。BrainChipはバッテリー駆動デバイス向けに超低電力NPUを供給し、Verityは倉庫在庫管理にドローンを導入し、Innok RoboticsのINDUROSは工場内のイントラロジスティクス経路を自動化しています。パートナーシップモデルが主流であり、OEMは収益分配契約を通じてスタートアップの技術を組み込み、市場投入までの時間を短縮し、バリューチェーン全体でリスクを分散しています。

スマートマシン業界の主要プレイヤー

* International Business Machines Corporation

* Alphabet Inc. (Google LLC)

* Microsoft Corporation

* Apple Inc.

* Siemens AG

最近の業界動向

* 2025年7月: ABBは第2四半期に過去最高の98億米ドルの受注を記録し、ロボット事業のスピンオフ意向を公表しました。

* 2025年5月: シーメンスはAutomate 2025で、Xceleratorプラットフォーム内の産業オートメーション向けAIエージェントを発表しました。

* 2025年4月: BMWは、次世代ロボットとAIエネルギー最適化を活用したEV生産のために、ミュンヘン工場を改修するために430万米ドルを投じることを表明しました。

* 2025年3月: シーメンスは、米国の製造業とAIインフラを拡大するために100億米ドルを投資し、900人の雇用を創出すると発表しました。

—スマートマシン市場の規模と予測

世界のスマートマシン市場は、2023年に約XX億米ドルと評価され、2024年から2032年までの予測期間中にXX%の複合年間成長率(CAGR)で成長し、2032年にはXX億米ドルに達すると予測されています。この成長は、製造業における自動化と効率化の需要の高まり、AIとIoT技術の進歩、そして産業用ロボットの導入拡大によって牽引されています。特に、スマートファクトリーの概念が普及するにつれて、生産ラインの最適化、品質管理の向上、およびダウンタイムの削減を目指す企業が増加しており、これがスマートマシンソリューションへの投資を促進しています。

市場の主要な推進要因

* 産業オートメーションの進展: 労働力不足と生産コスト削減の必要性から、製造業における自動化の導入が加速しています。スマートマシンは、反復作業の自動化、精度向上、および生産性の向上に不可欠です。

* AIと機械学習の統合: スマートマシンは、AIと機械学習アルゴリズムを活用して、リアルタイムでデータを分析し、意思決定を行い、自律的に学習・適応する能力を備えています。これにより、予知保全、品質検査、およびプロセス最適化が可能になります。

* IoTデバイスの普及: センサーやIoTデバイスの普及により、スマートマシンは膨大な量のデータを収集し、クラウドベースのプラットフォームと連携して、より高度な分析と制御を実現しています。

* 政府の取り組みと投資: 多くの国で、産業のデジタル化とスマート製造を推進するための政府の政策や投資プログラムが実施されており、これが市場の成長を後押ししています。

市場の課題と制約

* 高額な初期投資: スマートマシンの導入には、高額な初期投資が必要となる場合があり、特に中小企業にとっては参入障壁となる可能性があります。

* 技術的な複雑性: スマートマシンの設計、導入、および保守には高度な専門知識が必要であり、熟練した人材の不足が課題となっています。

* データセキュリティとプライバシーの懸念: スマートマシンが収集する大量の機密データは、サイバー攻撃のリスクにさらされる可能性があり、データセキュリティとプライバシーの確保が重要な課題です。

* 倫理的および社会的な懸念: AIとロボットの普及は、雇用への影響や倫理的な問題に関する議論を引き起こしており、社会的な受容性を高めるための取り組みが求められています。

地域別分析

* 北米: 米国とカナダは、技術革新、研究開発への多額の投資、および主要なテクノロジー企業の存在により、スマートマシン市場において重要な役割を果たしています。特に、自動車、航空宇宙、および医療機器産業における自動化の需要が高いです。

* 欧州: ドイツ、英国、フランスなどの国々は、インダストリー4.0の概念を積極的に推進しており、製造業のデジタル変革をリードしています。シーメンスやABBなどの主要企業が市場の成長を牽引しています。

* アジア太平洋: 中国、日本、韓国、インドなどの国々が、急速な工業化、政府の強力な支援、および製造業の拡大により、スマートマシン市場で最も急速に成長している地域です。特に中国は、世界最大の製造拠点として、スマートマシンの導入を積極的に進めています。

* 中南米および中東・アフリカ: これらの地域では、経済発展とインフラ整備の進展に伴い、スマートマシンの導入が徐々に増加していますが、まだ初期段階にあります。

今後の展望

スマートマシン市場は、AI、IoT、5G通信、クラウドコンピューティングなどの技術がさらに進化するにつれて、今後も力強い成長を続けると予想されます。特に、協働ロボット(コボット)の普及、エッジAIの採用拡大、およびサービスとしてのロボット(RaaS)モデルの登場が、市場の新たな機会を創出すると見られています。また、スマートシティ、スマートヘルスケア、スマート農業など、製造業以外の分野への応用も拡大していくでしょう。

本レポートは、世界のスマートマシン市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会について深く掘り下げています。

エグゼクティブサマリーによると、スマートマシン市場は急速な成長を遂げており、2025年には2,679億5,000万米ドルの市場規模に達すると予測されています。さらに、2025年から2030年にかけては、年平均成長率(CAGR)17.79%という高い成長率で拡大し、市場は大きく発展する見込みです。地域別に見ると、アジア太平洋地域が市場シェアの36.19%を占め、2030年まで最も速い成長を遂げる主要な地域となることが示されています。コンポーネント別では、AIプラットフォームが様々な資産に広く展開されるにつれて、ソフトウェアセグメントが17.89%のCAGRで最も速い成長を遂げると予測されています。スマートマシンの導入は、製造プロセスにおける欠陥を最大70%削減し、高額なダウンタイムを未然に防ぐ予知保全を可能にするため、多くの企業が投資を強化する主要な動機となっています。しかし、これらの機械が生成する膨大なデータ量に伴い、サイバーセキュリティのリスクが増大しており、厳格なゼロトラスト防御戦略の導入が不可欠であると指摘されています。

市場の成長を牽引する主な推進要因としては、産業オートメーションの急速な進展が挙げられます。これにより、生産効率と品質の向上が期待されています。また、AIおよび機械学習(ML)アルゴリズムの画期的な進歩は、スマートマシンの能力を飛躍的に向上させています。モビリティ分野における自律性への需要の急増は、自動運転車やドローンなどの発展を促しています。さらに、エッジからクラウドへのIoT統合のブームは、データ処理と分析の効率を高め、スマートマシンの運用を最適化しています。ニューロモーフィックプロセッサの商業的実現可能性は、より効率的で人間のような学習能力を持つスマートマシンの開発を後押しし、イントラロジスティクスにおける群ロボットの採用は、倉庫管理や物流の自動化を加速させています。

一方で、市場の成長を阻害する要因も存在します。高い初期設備投資(CAPEX)と投資収益率(ROI)の不確実性は、特に中小企業にとって導入の障壁となる可能性があります。サイバーセキュリティとデータプライバシーに関する懸念は、スマートマシンの普及において継続的な課題であり、信頼性の確保が求められます。AI/ロボティクスエンジニアリングにおける世界的な人材不足は、技術開発と導入のペースを鈍化させる要因となっています。また、AIコンピューティングの拡大に伴う炭素排出量の増加は、環境への影響という新たな懸念を生み出しています。

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分けて詳細な調査を行っています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* タイプ別: ロボット、自動運転車、ドローン、ウェアラブルデバイス、その他のタイプ。

* テクノロジー別: クラウドコンピューティング技術、ビッグデータ、Internet of Everything、ロボティクス、コグニティブ技術、アフェクティブ技術。

* アプリケーション別: 自動車、家電、ヘルスケア、産業、ロジスティクスおよび輸送、軍事・航空宇宙・防衛、セキュリティ。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他の南米諸国)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他のヨーロッパ諸国)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋諸国)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、その他の中東およびアフリカ諸国)。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。International Business Machines Corporation、Alphabet Inc. (Google LLC)、Microsoft Corporation、Apple Inc.、Siemens AG、ABB Ltd.、NVIDIA Corporation、Intel Corporation、Amazon.com, Inc.、FANUC Corporation、Yaskawa Electric Corporation、iRobot Corporation、Tesla, Inc.、Toyota Motor Corporation、SoftBank Robotics Corp.、KUKA AG、Bosch Rexroth AGなど、多数のグローバルな主要企業が市場で活動しており、それぞれの企業プロファイルが記載されています。これらの企業は、技術革新と市場拡大に向けて活発な競争を繰り広げています。

市場の機会と将来展望のセクションでは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場拡大の可能性と新たなビジネスチャンスが特定されています。これにより、スマートマシン市場の持続的な成長と進化に向けた方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 急速な産業自動化の推進

- 4.2.2 AIおよびMLアルゴリズムのブレークスルー

- 4.2.3 モビリティにおける自律性需要の急増

- 4.2.4 エッジからクラウドへのIoT統合ブーム

- 4.2.5 ニューロモーフィックプロセッサの商業的実現性

- 4.2.6 イントラロジスティクスにおける群ロボットの導入

-

4.3 市場抑制要因

- 4.3.1 高い初期設備投資とROIの不確実性

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 AI/ロボット工学における世界的な人材不足

- 4.3.4 AIコンピューティングの炭素排出量の増加

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 タイプ別

- 5.2.1 ロボット

- 5.2.2 自動運転車

- 5.2.3 ドローン

- 5.2.4 ウェアラブルデバイス

- 5.2.5 その他のタイプ

-

5.3 テクノロジー別

- 5.3.1 クラウドコンピューティング技術

- 5.3.2 ビッグデータ

- 5.3.3 IoE(Internet of Everything)

- 5.3.4 ロボティクス

- 5.3.5 コグニティブ技術

- 5.3.6 アフェクティブ技術

-

5.4 アプリケーション別

- 5.4.1 自動車

- 5.4.2 家庭用電化製品

- 5.4.3 ヘルスケア

- 5.4.4 産業

- 5.4.5 物流および輸送

- 5.4.6 軍事、航空宇宙および防衛

- 5.4.7 セキュリティ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 アルファベット・インク(グーグルLLC)

- 6.4.3 マイクロソフト・コーポレーション

- 6.4.4 アップル・インク

- 6.4.5 シーメンスAG

- 6.4.6 ABB Ltd.

- 6.4.7 ロックウェル・オートメーション・インク

- 6.4.8 エヌビディア・コーポレーション

- 6.4.9 インテル・コーポレーション

- 6.4.10 アマゾン・ドット・コム・インク

- 6.4.11 ファナック株式会社

- 6.4.12 安川電機株式会社

- 6.4.13 アイロボット・コーポレーション

- 6.4.14 ゼネラルモーターズ・カンパニー

- 6.4.15 テスラ・インク

- 6.4.16 トヨタ自動車株式会社

- 6.4.17 ウェイモLLC

- 6.4.18 ソフトバンクロボティクス株式会社

- 6.4.19 クーカAG

- 6.4.20 ボッシュ・レックスロスAG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートマシンとは、人工知能(AI)、モノのインターネット(IoT)、センサー技術、データ分析などの先端技術を統合し、自律的に学習、判断、そして実行する能力を持つ機械やシステム全般を指します。従来の自動機械が事前にプログラムされたタスクを忠実に実行するのに対し、スマートマシンは周囲の環境や状況の変化を認識し、それに基づいて最適な行動を自ら選択・調整できる点が最大の特徴です。これにより、人間が行う作業の代替や支援だけでなく、生産性の向上、コスト削減、安全性強化、そして新たな価値創造に貢献することが期待されています。

その種類は多岐にわたります。産業分野では、製造ラインで複雑な組み立て作業を行う協働ロボットや、倉庫内で自律的に荷物を運搬する自律移動ロボット(AMR)などが代表的です。消費者向けには、音声認識で家電を操作したり情報を提供したりするAIスピーカー、部屋の形状を学習して効率的に清掃するロボット掃除機、冷蔵庫の中身を管理するスマート冷蔵庫などがあります。交通分野では、周囲の状況を認識し、運転操作を自動で行う自動運転車が進化を続けており、物流や点検、農業など様々な用途で活用されるドローンもスマートマシンの一種です。医療分野では、精密な手術を支援するロボットや、患者のリハビリをサポートするロボット、介護施設での見守りや移動支援を行うロボットなども含まれます。これらは、それぞれ特定の目的のために設計されながらも、共通して「自律性」「学習能力」「適応性」といったスマートマシンの特性を備えています。

これらのスマートマシンは、多岐にわたる分野で活用されています。製造業においては、生産ラインの自動化、品質検査の高度化、設備の予知保全、在庫管理の最適化などに貢献し、スマートファクトリーの実現を加速させています。物流業界では、倉庫内のピッキング作業の自動化、配送ルートの最適化、ラストワンマイル配送の効率化に寄与しています。医療・介護分野では、医師の手術支援、診断補助、患者のモニタリング、服薬管理、リハビリテーション、そして高齢者の見守りなど、人手不足の解消とサービスの質の向上に貢献しています。農業分野では、精密農業として、ドローンや自律走行トラクターが土壌の状態を分析し、水やりや肥料散布を最適化することで、収穫量の増加と資源の節約を実現しています。インフラ分野では、橋梁やトンネル、送電線などの点検作業をドローンやロボットが行い、危険な作業を代替しつつ、効率的かつ高精度なデータ収集を可能にしています。小売・サービス業では、顧客対応、在庫管理、清掃、セキュリティ監視など、様々な業務の自動化と効率化が進められています。

スマートマシンの実現を支えるのが、様々な関連技術です。まず、その「脳」となるのが人工知能(AI)であり、特に機械学習や深層学習は、スマートマシンがデータからパターンを学習し、予測や判断を行う上で不可欠です。画像認識や自然言語処理といった技術は、スマートマシンが人間や環境を理解するための基盤となります。次に、環境からデータを収集するためのセンサー技術が重要です。カメラ、LiDAR(光による距離測定)、レーダー、超音波センサー、触覚センサーなどが、スマートマシンに「目」や「耳」「皮膚」を与え、周囲の状況を正確に把握させます。これらのセンサーから得られた膨大なデータを効率的に収集・伝送するのがモノのインターネット(IoT)であり、クラウドコンピューティングは、そのデータを保存し、AIモデルの学習や複雑な分析を行うための強力な計算資源を提供します。また、リアルタイムでの高速なデータ処理と通信を可能にする5Gや、デバイスの近くでデータ処理を行うエッジコンピューティングも、スマートマシンの応答性と自律性を高める上で重要な役割を果たします。さらに、ロボティクス技術は、スマートマシンが物理的な世界で動作するための機構設計、制御、マニピュレーション(操作)の基盤となります。

このような背景から、スマートマシン市場は世界的に急速な拡大を続けています。その成長を牽引する主な要因としては、まず世界的な労働力不足、特に少子高齢化が進む先進国における人手不足の深刻化が挙げられます。企業は生産性向上とコスト削減を追求しており、スマートマシンはその強力な解決策となります。また、AIやIoT、5Gといった基盤技術の目覚ましい進化が、より高性能で低コストなスマートマシンの開発を可能にしています。COVID-19パンデミックは、非接触・自動化へのニーズを加速させ、スマートマシンの導入をさらに後押ししました。一方で、市場の課題も存在します。初期導入コストの高さ、スマートマシンを運用・保守できる専門技術者の不足、サイバーセキュリティリスク、そして倫理的・法的責任の所在といった問題は、今後の普及に向けた重要な検討事項です。社会受容性の確保も、スマートマシンが社会に深く浸透していく上で不可欠な要素となります。

将来の展望としては、スマートマシンはより高度な自律性と適応性を持ち、人間との協働がさらに深化していくと考えられます。単なる作業の代替に留まらず、人間の能力を拡張し、より創造的で複雑なタスクに集中できる環境を提供することで、社会全体の生産性とウェルビーイングの向上に貢献するでしょう。スマートシティやスマートグリッドといった社会インフラへの統合も進み、都市機能の最適化やエネルギー効率の向上が期待されます。また、スマートマシンを基盤とした新たなサービスやビジネスモデルが次々と創出され、経済成長の新たな原動力となる可能性を秘めています。しかし、その進化に伴い、倫理的な問題、プライバシー保護、雇用への影響など、社会的な議論と適切なルール作りが不可欠となります。技術の進歩と社会の調和を図りながら、スマートマシンが持続可能で豊かな未来を築くための重要な鍵となることは間違いありません。