スマートマニュファクチャリング市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

スマートマニュファクチャリング市場は、テクノロジー(プログラマブルロジックコントローラー(PLC)、監視制御およびデータ収集(SCADA)など)、コンポーネント(ハードウェアなど)、導入形態(オンプレミス、クラウドなど)、エンドユーザー産業(自動車、半導体など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートマニュファクチャリング市場の概要:成長トレンドと予測(2025年~2030年)

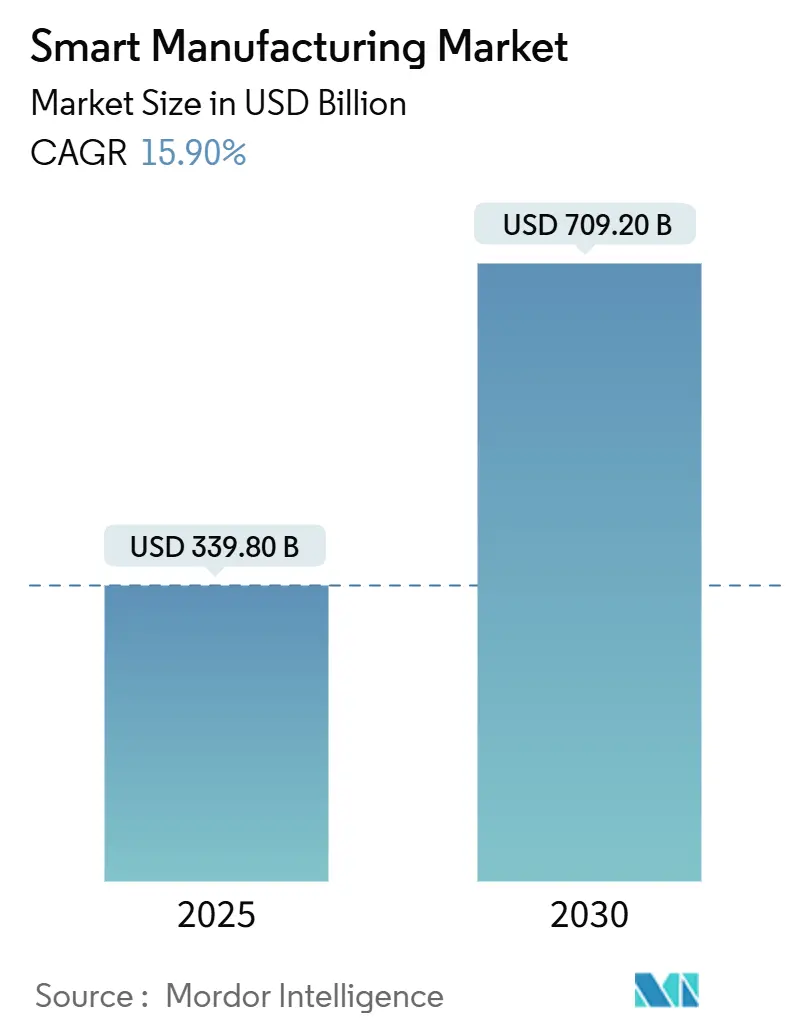

スマートマニュファクチャリング市場は、2025年には3,398億ドルと評価され、2030年には7,092億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.90%です。リアルタイム分析、機械接続、AIを活用したプロセス制御の融合により、大幅な効率向上が実現されています。また、各国政府は国内生産能力の強化に向けたインセンティブを提供しています。エネルギーコストの上昇や炭素価格制度の導入は、工場レベルでの透明性ソリューションへの関心を高め、労働力不足は協働ロボットや自律型マテリアルハンドリングシステムへの需要を加速させています。ベンダーは、プライベート5Gやエッジ分析を新たな製品に組み込み、安全上重要なプロセスにおいてミリ秒単位の応答時間を可能にしています。競争の焦点は、ハードウェアの更新サイクルから、予測分析やエネルギー最適化を収益化するソフトウェアサブスクリプションモデルへと移行しています。

主要なレポートのポイント

* 技術別: 製造実行システム(MES)が2024年にスマートマニュファクチャリング市場シェアの22.4%を占め、デジタルツインプラットフォームは2030年まで18.7%のCAGRで最も速い成長を遂げると予測されています。

* コンポーネント別: ソフトウェアが2024年のスマートマニュファクチャリング市場規模の49.6%を占め、産業用ロボットは2030年まで17.5%のCAGRで拡大すると見込まれています。

* 展開モード別: オンプレミスソリューションが2024年に64%の収益シェアを占めましたが、クラウド展開は2025年から2030年の間に19.2%のCAGRで増加すると予測されています。

* エンドユーザー産業別: 自動車産業が2024年にスマートマニュファクチャリング市場シェアの24%を占め、航空宇宙・防衛産業は2030年まで16.8%のCAGRで成長しています。

* 地域別: 北米が2024年の収益の42.3%を占める最大の市場であり、アジア太平洋地域は2030年まで15.9%のCAGRで最も速い成長を遂げると予測されています。

スマートマニュファクチャリング市場のトレンドと洞察

推進要因(Drivers)

* 効率性向上のためのインダストリー4.0/IIoTの採用拡大(CAGRへの影響:+3.20%): IIoTの導入により、生産性が52%向上し、コストが25%削減されています。米国製造業拡張パートナーシップ(MEP)は、スマートマニュファクチャリングプログラムを通じて36,000社を支援し、162億ドルの売上増に貢献しました。接続された資産から統合されたデータが供給されることで、オペレーターは生産ラインの停止をなくし、生産能力を動的に再調整できます。

* デジタル工場に対する政府のインセンティブと政策義務(CAGRへの影響:+2.80%): 連邦および州レベルの資金提供イニシアティブは、ターゲットを絞った財政支援と規制枠組みを通じて、スマートマニュファクチャリングの採用を加速させています。例えば、米国エネルギー省の州製造業リーダーシッププログラムは、中小製造業者向けに高性能コンピューティングリソースと技術支援を提供するために5,000万ドルを拠出しています。ドイツのインダストリー4.0イニシアティブは、2020年までに年間400億ユーロの投資を計画しており、中小企業への技術導入ガイダンスを提供するMittelstand 4.0センターが支援しています。

* 熟練労働者不足による自動化導入の加速(CAGRへの影響:+3.50%): 製造業における労働力不足は、企業に前例のない速度で自動化ソリューションを導入することを強いています。米国製造業者の70%が労働力不足の影響を受けており、49%が2年以内にAI導入を計画しています。2033年までに380万人の新規労働者が必要とされ、そのうち190万人のポジションがスキルギャップにより未充足となる可能性があります。協働ロボットや自律移動ロボット(AMR)は、反復作業を行うためにますます導入され、人間はデータ分析やシステム監視を必要とする高付加価値の役割に移行しています。

* 炭素国境調整メカニズム(CBAM)による工場レベルでのエネルギー透明性の促進(CAGRへの影響:+1.90%): EUの炭素国境調整メカニズムの導入は、製造業者にリアルタイムの排出量監視およびエネルギー透明性システムを生産業務に直接統合するよう促しています。EUに輸入する企業は、埋め込み炭素排出量データを収集し、炭素価格に基づいた料金を支払う必要があり、これにより世界の製造業者はエネルギー管理プロセスをデジタル化せざるを得なくなっています。

* デジタルツインベースの予知保全による収益(CAGRへの影響:+2.10%): デジタルツイン技術は、機器の挙動をシミュレートし、予知保全を可能にすることで、運用効率と信頼性を向上させ、収益に貢献しています。

* 超低遅延制御を可能にするプライベート5Gネットワークの展開(CAGRへの影響:+1.70%): プライベート5Gネットワークの導入は、超低遅延の通信を可能にし、安全上重要なプロセスやリアルタイム制御が必要なアプリケーションにおいて、スマートマニュファクチャリングの能力を大幅に向上させています。

阻害要因(Restraints)

* 高い設備投資(CAPEX)と中小企業の不確実なROI(CAGRへの影響:-2.1%): 中小企業は、多額の初期投資と不確実な投資回収期間のため、スマートマニュファクチャリングの導入に大きな障壁を抱えています。包括的なスマートマニュファクチャリングシステムの導入コストは数十万ドルから数百万ドルに及ぶ可能性があり、リソースが限られた企業にとっては財政的負担となります。相互接続されたシステムのROIを計算することの複雑さは、特に利益が2~3年現れない可能性がある場合、中小企業の意思決定者が投資を正当化することを困難にしています。

* サイバーセキュリティとデータ主権に関する懸念(CAGRへの影響:-1.8%): 運用技術(OT)と情報技術(IT)ネットワークの統合は、製造業者が効果的に保護するのに苦労する新たな攻撃ベクトルを生み出しています。サイバーセキュリティは、APAC地域の製造業者の35%にとって最大の外部課題であり、地域でのサイバー攻撃事件の46%で製造業者が標的となっています。データ主権に関する懸念は、生産データに機密性の高い知的財産やコンプライアンス上重要な情報が含まれる規制産業で特に深刻です。

* 相互運用性を制限するレガシーアナログ機器(CAGRへの影響:-1.5%): 既存の古いアナログ機器は、最新のスマートマニュファクチャリングシステムとの相互運用性に課題を抱えており、全面的なデジタル化を妨げる要因となっています。

* 半導体サプライチェーンの変動性によるハードウェアの遅延(CAGRへの影響:-1.2%): 半導体サプライチェーンの不安定性は、スマートマニュファクチャリングに必要なハードウェアの供給を遅らせ、市場の成長に影響を与える可能性があります。

セグメント分析

*コンポーネント別:

* ソフトウェア: スマートマニュファクチャリングプラットフォーム、MES(製造実行システム)、SCADA(監視制御・データ収集)、PLM(製品ライフサイクル管理)、ERP(企業資源計画)などが含まれます。AI/ML、クラウドベースのソリューションの導入がこのセグメントの成長を牽引しています。

* ハードウェア: センサー、アクチュエーター、ロボット、産業用PC、HMI(ヒューマンマシンインターフェース)、ネットワーク機器などが含まれます。IoTデバイスの普及と自動化の進展が需要を押し上げています。

* サービス: システムインテグレーション、コンサルティング、メンテナンス、トレーニング、マネージドサービスなどが含まれます。複雑なスマートマニュファクチャリングシステムの導入と運用をサポートする専門知識への需要が高まっています。

産業別:

* 自動車: 生産ラインの自動化、品質管理、サプライチェーンの最適化においてスマートマニュファクチャリング技術が広く採用されています。

* エレクトロニクス: 高精度な製造プロセス、歩留まり向上、製品のカスタマイズに対応するために、スマートファクトリーソリューションが不可欠です。

* 食品・飲料: 品質と安全性の確保、トレーサビリティの向上、生産効率の最適化のために、デジタル化が進んでいます。

* 機械・重工業: 大規模な生産設備の監視、予知保全、エネルギー管理においてスマート技術が活用されています。

* その他: 航空宇宙、医療機器、化学、繊維など、幅広い産業でスマートマニュファクチャリングの導入が進んでいます。

地域別:

* 中国: APAC地域最大の市場であり、政府の強力な支援(例: 「中国製造2025」)と大規模な製造業基盤が成長を牽引しています。

* 日本: 高度な技術力と熟練労働者の不足を補うための自動化・省力化ニーズが市場を推進しています。

* 韓国: 半導体、ディスプレイ、自動車産業を中心に、スマートファクトリーへの投資が活発です。

* インド: 製造業の成長とデジタル化推進政策により、今後高い成長が期待されています。

* ASEAN諸国: 各国の製造業振興策と外資系企業の進出により、スマートマニュファクチャリングの導入が加速しています。

主要企業

APAC地域のスマートマニュファクチャリング市場における主要企業には、Siemens AG、Rockwell Automation, Inc.、ABB Ltd.、Schneider Electric SE、Honeywell International Inc.、General Electric Company、Mitsubishi Electric Corporation、FANUC Corporation、Yaskawa Electric Corporation、Omron Corporationなどが挙げられます。これらの企業は、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、ローカル市場のニーズに合わせたソリューション提供や、新興技術(AI、5G、エッジコンピューティング)の統合が競争優位性を確立する上で重要となっています。

本レポートは、スマートマニュファクチャリング市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によれば、スマートマニュファクチャリングは、リアルタイムデータ交換、自己最適化生産資産、デジタル駆動型意思決定ループを工場内およびサプライチェーン全体で可能にするソフトウェア、ハードウェア、および接続サービスを網羅しています。市場規模は、2025年に3,398億米ドル、2030年には7,092億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.9%と見込まれています。本調査の範囲には、工場現場に展開されない補助的なITアウトソーシングや一般的なエンタープライズソフトウェアは含まれていません。

市場の状況としては、以下の主要な促進要因と抑制要因が特定されています。

市場促進要因:

・効率性向上のためのインダストリー4.0 / IIoTの採用拡大

・デジタル工場に対する政府のインセンティブと政策的義務付け

・熟練労働者不足による自動化導入の加速

・炭素国境調整メカニズム(CBAM)による工場レベルでのエネルギー透明性の促進

・デジタルツインベースの予知保全サービスによる収益増加

・超低遅延制御を可能にするプライベート5Gネットワークの展開

市場抑制要因:

・高い設備投資(CAPEX)と中小企業における投資収益率(ROI)の不確実性

・サイバーセキュリティおよびデータ主権に関する懸念

・レガシーなアナログ機器による相互運用性の制限

・半導体サプライチェーンの変動性による制御ハードウェアの遅延

市場は、技術、コンポーネント、展開モード、エンドユーザー産業、および地域別に詳細にセグメント化され、その成長が予測されています。

技術別セグメントには、プログラマブルロジックコントローラー(PLC)、監視制御およびデータ収集(SCADA)、企業資源計画(ERP)、分散制御システム(DCS)、ヒューマンマシンインターフェース(HMI)、製品ライフサイクル管理(PLM)、製造実行システム(MES)、デジタルツインプラットフォーム、エッジアナリティクスソフトウェア、その他の技術が含まれます。

コンポーネント別セグメントは、ハードウェア(ロボット、センサー、マシンビジョンシステム、制御デバイス)、ソフトウェア(MES、PLM、SCADA / ERPスイート、デジタルツイン / AIおよびアナリティクス)、サービス(統合・実装、コンサルティング・トレーニング、マネージドサービス)、および通信セグメントに分類されます。

展開モード別セグメントは、オンプレミス、クラウド、ハイブリッドの各モードで分析されています。

エンドユーザー産業別セグメントは、自動車、半導体・電子機器、石油・ガス、化学・石油化学、製薬・ライフサイエンス、航空宇宙・防衛、食品・飲料、金属・鉱業、エネルギー・公益事業、ロジスティクス・倉庫、その他の産業が対象です。

地域別セグメントは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ロシア、その他欧州)、APAC(中国、日本、インド、韓国、オーストラリア・ニュージーランド、ASEAN-5、その他APAC)、中東・アフリカ(中東、アフリカ)といった主要地域およびその下位区分で分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、ABB Ltd.、Emerson Electric Co.、FANUC Corporation、General Electric Co.、Honeywell International Inc.、Mitsubishi Electric Corp.、Robert Bosch GmbH、Rockwell Automation Inc.、Schneider Electric SE、Siemens AG、Texas Instruments Inc.、Yokogawa Electric Corp.、Cisco Systems Inc.、IBM Corp.、Oracle Corp.、SAP SE、Johnson Controls Intl. plc、PTC Inc.、Dassault Systems SE、3D Systems Corp.、Stratasys Ltd.、Delta Electronics Inc.、Capgemini SEなど、多数のグローバル企業がプロファイルされています。

本レポートでは、市場における未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても考察しています。

Mordor Intelligenceのスマートマニュファクチャリング市場のベースラインは、その信頼性が強調されています。市場定義と主要な対象範囲が厳密に設定されており、隣接するデジタルトランスフォーメーションサービスやクラウドのみのサービスは意図的に除外されています。調査は、工場管理者、自動化OEM製品担当者、システムインテグレーター、地域政策立案者へのインタビューを含む一次調査と、国連Comtrade、国際ロボット連盟、米国国勢調査局、Eurostatなどの公開情報源、および有料リポジトリからの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンの生産・貿易再構築モデルと、選択的なボトムアップのサプライヤー集計を組み合わせた手法を用いています。すべての草案は、外部指標や以前の版との差異チェックを受け、2段階のピアレビューを経て検証されます。レポートは毎年更新され、重要なイベントが発生した場合には中間更新も行われます。他社とのベンチマーク比較を通じて、Mordor Intelligenceの厳格なスコープ選択、トップダウンとボトムアップの統合、および年次更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることが示されています。

レポートでは、以下の主要な質問に対する回答が提供されています。

・スマートマニュファクチャリング市場の2030年までの規模と成長見通しはどのようになっていますか?

→ 2025年に3,398億米ドル、2030年には7,092億米ドルに達し、CAGRは15.9%で拡大すると予測されています。

・どの技術セグメントが最も急速な拡大を示していますか?

→ デジタルツインプラットフォームが、仮想コミッショニングと予知保全への需要増加を反映し、2030年まで18.7%のCAGRで成長を牽引しています。

・プライベート5Gネットワークが工場現場で注目を集めているのはなぜですか?

→ Wi-Fiでは不可能な、リアルタイムのロボット協調と安全性が重要な制御アプリケーションを可能にする、確定的で超低遅延の接続性を提供するためです。

・政府のインセンティブは導入にどのように影響しますか?

→ 米国エネルギー省の助成金プログラムやドイツのIndustrie 4.0資金提供などのプログラムは、初期費用を削減し、投資を加速させる技術標準を設定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 効率化のためのインダストリー4.0 / IIoTの採用増加

- 4.2.2 デジタル工場に対する政府のインセンティブと政策義務

- 4.2.3 熟練労働者不足が自動化の導入を加速

- 4.2.4 炭素国境調整メカニズム(CBAM)が工場レベルのエネルギー透明性を促進

- 4.2.5 デジタルツインベースの予知保全サービス収益

- 4.2.6 超低遅延制御を可能にするプライベート5Gネットワークの展開

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と中小企業の不確実なROI

- 4.3.2 サイバーセキュリティ / データ主権に関する懸念

- 4.3.3 相互運用性を制限するレガシーアナログ機器

- 4.3.4 半導体サプライチェーンの変動が制御ハードウェアを遅延

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 プログラマブルロジックコントローラー (PLC)

- 5.1.2 監視制御およびデータ収集 (SCADA)

- 5.1.3 企業資源計画 (ERP)

- 5.1.4 分散制御システム (DCS)

- 5.1.5 ヒューマンマシンインターフェース (HMI)

- 5.1.6 製品ライフサイクル管理 (PLM)

- 5.1.7 製造実行システム (MES)

- 5.1.8 デジタルツインプラットフォーム

- 5.1.9 エッジアナリティクスソフトウェア

- 5.1.10 その他のテクノロジー

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 ロボティクス

- 5.2.1.2 センサー

- 5.2.1.3 マシンビジョンシステム

- 5.2.1.4 制御デバイス

- 5.2.2 ソフトウェア

- 5.2.2.1 MES

- 5.2.2.2 PLM

- 5.2.2.3 SCADA / ERP スイート

- 5.2.2.4 デジタルツイン / AIおよびアナリティクス

- 5.2.3 サービス

- 5.2.3.1 統合と実装

- 5.2.3.2 コンサルティングとトレーニング

- 5.2.3.3 マネージドサービス

- 5.2.4 通信セグメント

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 半導体およびエレクトロニクス

- 5.4.3 石油およびガス

- 5.4.4 化学および石油化学

- 5.4.5 医薬品およびライフサイエンス

- 5.4.6 航空宇宙および防衛

- 5.4.7 食品および飲料

- 5.4.8 金属および鉱業

- 5.4.9 エネルギーおよび公益事業

- 5.4.10 ロジスティクスおよび倉庫

- 5.4.11 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 ASEAN-5

- 5.5.4.7 APACのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Emerson Electric Co.

- 6.4.3 FANUC Corporation

- 6.4.4 General Electric Co.

- 6.4.5 Honeywell International Inc.

- 6.4.6 三菱電機株式会社

- 6.4.7 Robert Bosch GmbH

- 6.4.8 Rockwell Automation Inc.

- 6.4.9 Schneider Electric SE

- 6.4.10 Siemens AG

- 6.4.11 Texas Instruments Inc.

- 6.4.12 横河電機株式会社

- 6.4.13 Cisco Systems Inc.

- 6.4.14 IBM Corp.

- 6.4.15 Oracle Corp.

- 6.4.16 SAP SE

- 6.4.17 Johnson Controls Intl. plc

- 6.4.18 PTC Inc.

- 6.4.19 Dassault Systems SE

- 6.4.20 3D Systems Corp.

- 6.4.21 Stratasys Ltd.

- 6.4.22 Delta Electronics Inc.

- 6.4.23 Capgemini SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートマニュファクチャリングとは、IoT、AI、ビッグデータ、ロボティクスといった先進的なデジタル技術を製造プロセス全体に統合し、生産システムの最適化、自動化、自律化を目指す概念でございます。これは単なる工場の自動化に留まらず、物理的な製造現場とサイバー空間を密接に連携させ、リアルタイムでデータを収集・分析し、それに基づいて意思決定を行うことで、生産性、品質、柔軟性を飛躍的に向上させることを目的としております。具体的には、製品の設計から開発、生産、物流、販売、さらにはアフターサービスに至るまで、バリューチェーン全体をデジタルで繋ぎ、効率的かつ持続可能な製造を実現しようとするものです。ドイツが提唱するインダストリー4.0や、アメリカのスマートマニュファクチャリング・イニシアティブなど、各国で同様の概念が推進されており、次世代の製造業のあり方として世界的に注目を集めております。

スマートマニュファクチャリングを構成する要素は多岐にわたりますが、主要なものとして、まず「スマートファクトリー」が挙げられます。これは、センサーやネットワーク機器が工場内のあらゆる設備や製品に組み込まれ、リアルタイムでデータを収集・分析し、自律的に生産プロセスを最適化する工場を指します。次に、「デジタルツイン」は、物理的な製品、プロセス、システムを仮想空間上に再現し、シミュレーションや分析を通じて現実世界の最適化を図る技術です。これにより、試作回数の削減や予知保全の精度向上が可能となります。また、「サイバーフィジカルシステム(CPS)」は、物理的な世界とサイバー空間を融合させ、相互に情報をやり取りしながら制御を行うシステムであり、スマートマニュファクチャリングの中核をなします。さらに、データに基づいた生産計画の最適化や品質管理、アディティブマニュファクチャリング(3Dプリンティング)による個別生産、人と協調して作業を行う協働ロボットの導入なども、重要な構成要素として挙げられます。

スマートマニュファクチャリングの応用範囲は非常に広範でございます。生産計画においては、需要予測データと連携し、最適な生産量やスケジュールをリアルタイムで調整することで、過剰生産や欠品のリスクを低減いたします。品質管理の分野では、製造ライン上のセンサーが製品の異常を即座に検知し、不良品の発生を未然に防ぐとともに、製品のトレーサビリティを確保することで、品質保証体制を強化します。設備保全においては、機械の稼働データや振動、温度などの情報をAIが分析し、故障の兆候を事前に察知する予知保全(Predictive Maintenance)を実現することで、突発的なダウンタイムを削減し、生産効率を向上させます。サプライチェーン全体では、部品の調達から製品の配送までを一元的に管理し、在庫の最適化やリードタイムの短縮に貢献いたします。また、消費者ニーズの多様化に対応するため、多品種少量生産やマスカスタマイゼーション(個別大量生産)を効率的に実現する手段としても活用されており、顧客満足度の向上に寄与しております。

スマートマニュファクチャリングを支える基盤技術は、急速な進化を遂げております。最も重要な技術の一つが「IoT(Internet of Things)」であり、これにより工場内のあらゆる機器やセンサーがインターネットに接続され、膨大なデータをリアルタイムで収集することが可能となります。収集されたデータは、「AI(人工知能)」や「ビッグデータ分析」によって解析され、生産プロセスの最適化、品質予測、故障予知などに活用されます。これらのデータ処理やアプリケーションの実行には、「クラウドコンピューティング」が不可欠なインフラを提供いたします。また、高速・大容量・低遅延の通信を実現する「5G」は、リアルタイムでのデータ伝送や遠隔操作を可能にし、スマートファクトリーの実現を加速させております。「ロボティクス」は、自動化された生産ラインや、人間と協調して作業を行う協働ロボットとして、生産現場の効率化と安全性向上に貢献いたします。さらに、「AR/VR(拡張現実/仮想現実)」は、作業員のトレーニングや遠隔支援、製品設計のレビューなどに活用され、生産性の向上やミスの削減に役立っております。これらの技術を安全に運用するためには、「サイバーセキュリティ」の確保も極めて重要でございます。

スマートマニュファクチャリングが今日、これほどまでに注目を集める背景には、複数の要因がございます。まず、多くの先進国で深刻化する「労働力不足と高齢化」は、人手に頼らない生産体制への転換を強く促しております。熟練技術者の引退に伴う技術継承の問題も、デジタル化による解決が期待されております。次に、「グローバル競争の激化」は、企業に生産性向上とコスト削減、そして市場への迅速な対応を強く求めており、スマートマニュファクチャリングはそのための強力な手段となります。また、「消費者ニーズの多様化」により、製品の個別化や短納期への対応が不可欠となっており、柔軟な生産体制の構築が求められております。近年では、パンデミックや地政学リスクなどによる「サプライチェーンの脆弱性」が露呈し、レジリエンス(回復力)の高いサプライチェーン構築の必要性が高まっております。さらに、「環境規制の強化」やSDGsへの意識の高まりから、省エネルギーや資源効率の向上といった持続可能な製造への取り組みも加速しており、スマートマニュファクチャリングはこれらの課題解決に貢献するとして期待されております。

スマートマニュファクチャリングの将来は、さらなる進化と広がりが期待されております。今後は、より高度な「自律化と自己最適化」が進み、人間の介入が最小限に抑えられた、真に自律的な工場が実現されるでしょう。AIがリアルタイムで学習し、生産プロセスを継続的に改善していくことで、予測不可能な状況にも柔軟に対応できるようになります。また、個々の工場内だけでなく、企業間や産業間での「サプライチェーン全体の連携強化」が進み、より効率的で強靭なグローバルサプライチェーンが構築されると見込まれております。環境面では、「持続可能性への貢献」がさらに重視され、エネルギー消費の最適化、廃棄物の削減、資源の循環利用(サーキュラーエコノミー)への寄与が加速するでしょう。同時に、技術の進化は「人間中心のスマートマニュファクチャリング」という視点も重要視しており、ロボットやAIが人間の仕事を奪うのではなく、人間がより創造的で付加価値の高い業務に集中できるような、新たな働き方の創出が期待されております。エッジAIの普及によるリアルタイム処理の高速化や、将来的には量子コンピューティングの応用による複雑な最適化問題の解決なども視野に入っており、製造業の未来を大きく変革する可能性を秘めております。