スマート医療機器市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

本レポートは、世界のスマート医療機器市場の規模とトレンドを網羅しており、製品タイプ別(診断・モニタリング機器、治療機器)、エンドユーザー別(病院・診療所、在宅医療、その他)、接続性別(Bluetooth、Wi-Fi、その他)、流通チャネル別(オフライン、オンライン)、および地域別にセグメント化されています。本レポートでは、上記の各セグメントについて、価値(USD百万単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート医療機器市場の概要

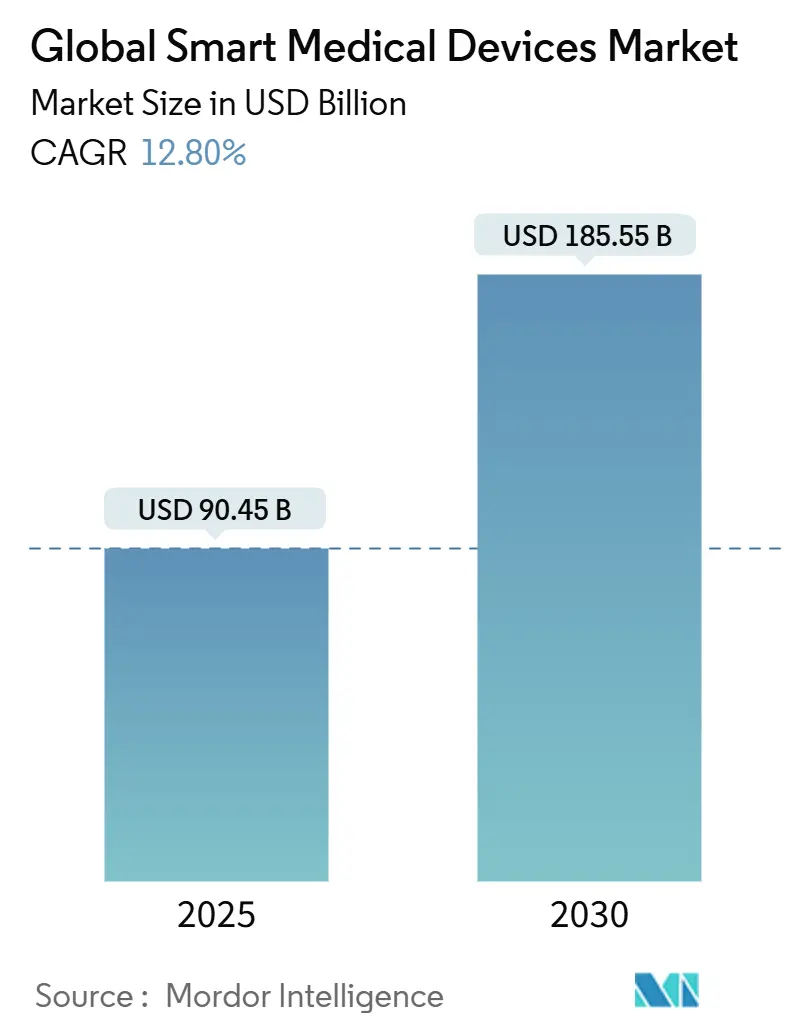

スマート医療機器市場は、2025年には904.5億米ドルに達し、2030年には1855.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.80%で推移すると見込まれています。人工知能(AI)、エッジ対応5G接続、小型センサーの継続的な進歩により、臨床医はほぼリアルタイムの診断と長距離データ共有を組み合わせることが可能になっています。

規制の明確化も進んでおり、米国食品医薬品局(FDA)の2025年ドラフトガイダンスは、Software-as-a-Medical-Device(SaMD)の性能基準を設定し、投資リスクを低減し、より広範な製品パイプラインを促進しています。在宅での慢性疾患管理に対する需要の加速と、大手テクノロジー企業と既存のデバイスメーカーとの連携が、流通モデルを再構築し、アップグレードサイクルを短縮しています。病院では、接続性を活用して再入院を減らし、価値ベースの支払い政策は、継続的なモニタリングを展開して測定可能な成果向上を示す医療提供者を評価しています。半導体不足とサイバーセキュリティ義務は依然としてコスト圧力を加えていますが、部品の革新とサブスクリプション価格設定が、小規模施設にとっての設備投資のハードルを相殺するのに役立っています。

主要なレポートのポイント

* 製品タイプ別: 診断・モニタリングデバイスが2024年のスマート医療機器市場シェアの63.54%を占め、治療デバイスは2030年までで最速のCAGRを記録すると予測されています。

* エンドユーザー別: 病院・クリニックが2024年のスマート医療機器市場規模の46.21%を占め、在宅医療環境は13.93%のCAGRで最も速く成長しています。

* 接続性別: Bluetoothが2024年に35.72%の収益を占めましたが、セルラー/5Gプラットフォームは予測期間中に最も急な採用曲線を示しています。

* 地域別: 北米が2024年に43.53%のシェアで市場をリードし、アジア太平洋地域は2030年まで15.34%のCAGRで最も速く拡大する地域です。

市場のトレンドと洞察

1. スマートフォン対応・ワイヤレス採用の急増

2024年には米国成人の44.5%がウェアラブルデバイスを所有しており、これは日常のルーティンにフィットするモバイル連携型ヘルスデバイスの魅力を反映しています。デバイスメーカーは、HIPAA準拠の暗号化をプリロードし、臨床医がほぼリアルタイムで監査できるクラウドダッシュボードにデータを直接提供しています。AppleのFDA承認済み不整脈追跡および緊急心臓アラート機能は、家電企業が主流のデザインを臨床的利益に変換する方法を示しています。このコネクテッドセンサーの主流化は、医療をエピソード的なものから常時接続モデルへと移行させ、患者のエンゲージメントを高め、緊急性の低いクリニック受診を減らしています。保険会社は、入院率の低下を示すスマートウォッチ駆動の心房細動プログラムの償還を開始しており、ワイヤレスモニタリングの経済的価値を証明しています。

2. センサーとAIにおける急速な技術的ブレークスルー

米国FDAは2024年半ばまでに801のAI対応デバイスを承認しており、これは2年前の承認数の3倍に相当します。MedtronicのBrainSense Adaptive深部脳刺激のような技術は、患者固有の神経信号を読み取って刺激パラメータを動的に変更し、パーキンソン病の症状管理を改善しつつバッテリー寿命を節約しています。一方、5G接続のECGパッチは110ミリ秒未満の低遅延を実現し、心筋イベント中に自動緊急派遣をトリガーするのに十分な速さです。研究センターでは、AI推論とエッジエネルギーハーベスティングを組み合わせたバッテリーフリーの超音波インプラントを慢性疼痛向けに試験しており、定期的な交換手術を不要にしています。これらの進歩は、診断精度を高め、介入時間を短縮し、かつて専門機器が不足していたプライマリケア環境への展開を拡大しています。

3. 慢性疾患の負担増加

2045年までに推定7億8320万人の成人が糖尿病を患うと予想されており、継続血糖モニタリング(CGM)と自動インスリン送達の必要性が高まっています。心血管疾患は2021年に2050万人の死亡原因となり、スマートECGおよび血圧デバイスに対する需要の高まりを浮き彫りにしています。メディケア・メディケイドサービスセンター(CMS)は2025年に、インスリン治療を受けている患者にとって植込み型CGMシステムを医学的に必要と認める新しいカバレッジルールを策定し、より広範な採用を促進しています。Tandem Diabetes CareとAbbottは、糖尿病性ケトアシドーシスを予防するのに十分な早期に代謝変化を検出するデュアルグルコース-ケトンセンサーを共同開発しています。消費者向けスマートウォッチに統合された機械学習アルゴリズムは、血糖予測精度を高め、指先穿刺確認なしで予防的な投与量調整を可能にしています。

4. 5GとエッジAIによるリアルタイム遠隔診断

第5世代ネットワークとエッジ推論の組み合わせは、高帯域幅イメージング、双方向ビデオ、脳卒中や外傷対応のためのサブ秒アラートを可能にします。日本のパイロットプログラムでは、5G対応ポータブル超音波を使用した場合、現場と遠隔の放射線科医の間で98%の診断一致率を達成しました。中国の地方クリニックは、低電力LPWANゲートウェイを活用して多パラメータのバイタルデータを地方病院に転送し、2024年のインフルエンザ流行時には緊急搬送を30%削減しました。米国の通信事業者と医療提供者の協力により、医療トラフィック専用のネットワークスライスが構築され、臨床データストリームを消費者向け混雑から分離しています。病院の地下に組み込まれたエッジサーバーと組み合わせることで、触覚遠隔手術に必要な200ミリ秒の閾値未満に遅延が低下し、この機能は実験段階から初期の商業展開へと移行しています。

市場の抑制要因

1. 高いデバイス取得・維持コスト

継続血糖モニタリング(CGM)や植込み型心臓デバイスは依然として高額な初期費用がかかり、予算が限られた病院にとって課題となっています。半導体不足により、部品のリードタイムが最大52週間にまで伸び、部品表(BOM)コストを膨らませ、製品の更新サイクルを遅らせています。医療部品は世界の産業用半導体需要のわずか11%しか占めていないため、デバイスメーカーはファウンドリが家電製品を優先する際に交渉力が限られています。現在、サブスクリプションモデルはハードウェア、ソフトウェア、消耗品を月額料金にバンドルし、設備投資を運営費用に変換することで、中規模の医療提供者にとっての参入障壁を緩和しています。しかし、過渡的なメディケアのカバレッジルールは、画期的なデバイスの収益獲得を遅らせる市販後エビデンス研究の完了に償還を依然として結びつけています。

2. 患者データプライバシーとサイバーセキュリティリスク

PATCH Act改正により、米国で出荷されるデバイスメーカーは、ソフトウェア部品表(SBOM)の提供と脆弱性開示プログラムの確立が義務付けられ、不遵守の場合には自動的に提出が拒否されます。医療ネットワークは2024年に記録的なランサムウェア事件を経験し、医療提供組織の74%が、接続されているデバイスの半分以上がエンタープライズITシステムから分離されていないと報告しています。Bluetooth Low Energyデバイスは、128ビットAES暗号化と頻繁なキーローテーションを強制することでリスクを軽減しますが、多くのレガシー展開は、無線パッチ機能のない古いスタックで依然として動作しています。FDAは2021年以降、25万件以上の無線干渉報告を記録しており、これには磁気共鳴スイートでのペースメーカーの誤動作も含まれており、市販前申請における共存テストの急増を促しています。保険会社は、残存リスクを移転するサイバー賠償責任特約の引き受けを開始していますが、関連する保険料は小規模な診療所にとって総所有コストを上昇させています。

セグメント分析

1. 製品タイプ別:診断がイノベーションを牽引

診断・モニタリングデバイスは、2024年のスマート医療機器市場シェアの63.54%を占め、継続血糖モニタリングや心臓リズムモニターの臨床的有用性によってこの優位性を確立しています。DermaSensorのようなAI強化型皮膚科スキャナーは、一般的な皮膚がんに対して96%の感度を報告し、専門医への紹介を迅速化し、疾患の早期治療を促しています。不整脈データを心臓専門医に直接ストリーミングする植込み型ループレコーダーは、患者固有の信号パターンを学習することで偽陽性を低減するスマートアラート階層を備えています。血圧計とパルスオキシメーターは、遠隔医療の償還がエピソード的なバイタルデータ取得を標準化するにつれて、急性期および在宅の両方の環境で牽引力を維持しています。

治療デバイスは、収益ベースでは小さいものの、インスリン療法、神経変調、リハビリテーション整形外科において成果を向上させる適応型投与とクローズドループフィードバックを組み込んでいます。Simplera CGMとMiniMed 780Gインスリンポンプのシームレスな統合は、企業が診断的洞察と自動療法を一つのエコシステムで組み合わせる方法を示しています。オンボードAIを搭載した脊髄刺激装置は、リアルタイムで疼痛シグネチャを分類し、臨床医が繰り返しのクリニック受診なしに信号周波数を調整できるようにします。スマート補聴器は、環境音響を分析し、瞬時にゲインを調整する機能を備えており、複雑な音環境での音声明瞭度を高め、人口高齢化のトレンドと一致しています。

2. エンドユーザー別:病院がリード、在宅医療が加速

病院・クリニックは、2024年のスマート医療機器市場規模の46.21%を占め、既存のテレメトリーインフラと専門のケアチームを活用しています。中国のスマート病院構想では、IoTセンサー、自動薬剤分注、AIトリアージアルゴリズムを統合されたコマンドセンターに組み込み、管理業務時間を30%削減しています。米国の責任ある医療提供組織(ACOs)は、退院時に遠隔モニタリングキットを展開して30日以内の再入院を減らしており、この取り組みは2024年のプログラム参加者全体で3億9000万米ドルの節約につながったと示されています。

在宅医療環境は、高齢化人口と遠隔医療の償還平準化により、遠隔優先のケア経路が拡大しているため、13.93%の最速CAGRを記録しています。埋め込み型呼吸モニターを備えた調整可能なベッドは、データをクラウドダッシュボードに送信し、看護師が訪問なしでCPAP設定を調整できるようにします。モバイルECGパッチの患者への直接配送は、従来の耐久医療機器販売業者を迂回し、治療開始を加速させます。救急医療センターや救急医療サービスも、患者が病院に到着する前に電子記録と同期するポータブル超音波や血液ガス分析装置を統合し、介入までの時間を短縮しています。

3. 接続性別:Bluetoothがセキュリティの優位性で支配

Bluetoothは、その低エネルギープロファイルと義務付けられたAES暗号化の強みにより、2024年に35.72%の収益を占めました。これらの機能は、医療における厳格なバッテリー寿命とプライバシー要件に合致しています。無線でのファームウェアアップデートは日常的になり、デバイスをサービスから外すことなく脆弱性ウィンドウを閉じるのに役立っています。Bluetooth対応のバイタルモニターは、臨床医のタブレットと自動ペアリングし、病棟の設置時間を短縮し、生物医学スタッフをより価値の高い業務に解放しています。

セルラーおよび専用5Gモジュールは、政府が全国的なカバレッジとネットワークスライシングに投資するにつれて、最も急激な成長を記録しています。リアルタイムの救急車テレメトリーは、高解像度の超音波を病院にストリーミングし、外科チームが患者到着前に手術室を準備できるようにします。NB-IoTやLoRaなどのLPWAN形式は、数年間のバッテリー寿命が重要な資産追跡タグや在宅転倒検知器に利用されています。Wi-Fiは、術中画像診断や遠隔医療ロボットのような帯域幅を多く消費するモダリティを引き続きサポートしていますが、病院が決定論的な遅延を求めるプライベート5Gに一部のシェアを譲っています。

4. 流通チャネル別:デジタル変革がアクセスを再構築

オフラインチャネルは、病院薬局や専門流通業者がユーザー研修や設置後のサービスをバンドルすることで、2024年の収益の58.45%を維持しました。共同購入組織は、供給予測を安定させ、デバイス利用状況を監視するためのフリート管理ポータルを活用する複数年契約を交渉しています。臨床的検証と技術サポートがリスク軽減に不可欠な高精度機器では、依然として機関購入者が支配的です。

Eコマースは最も速く拡大しており、メーカーがサブスクリプションバンドルや遠隔相談アドオンを特徴とする直販店を開設したことで、2024年にはオンライン浸透率が14.72%に上昇しました。消費者は、精度やモバイルアプリとの互換性を比較するダッシュボードを見て、血圧計や指先パルスオキシメーターを選択しています。デジタル決済はリードタイムを短縮し、統合されたファイナンスはデバイスのライフサイクルにわたって支払いを分散させるため、在宅医療機関にとって魅力的なモデルです。規制機関は、購入者がウェルネスガジェットと規制対象の医療製品を区別できるように、FDA承認済みのデバイスにフラグを立てるようマーケットプレイスに促しています。

地域分析

北米は、高度な償還構造と、公共部門の調達およびアルゴリズムの公平性監査を導くAI戦略計画に支えられ、2024年にスマート医療機器市場の43.53%を占めました。2025年第1四半期のデジタルヘルス投資は30億米ドルに達し、大学医療センターと直接提携するスタートアップアクセラレーターに投入されました。カナダの汎カナダAIヘルス戦略は、州を越えた標準ベースのデータ交換を促進し、メキシコの医療機器輸出回廊は、費用対効果の高い組立リソースを提供し、USMCAの下で免税ステータスを維持しています。

アジア太平洋地域は、2025年から2030年の間に15.34%の最も急なCAGRを記録すると予測されています。中国のTrinityスマート病院プログラムは、統合されたデジタルレジストリと5Gベッドサイド端末を義務付けることで、患者処理能力の定量的な改善に国家資金を結びつけています。インドのAyushman Bharat Digital Missionは、固有の健康IDを発行し、デバイス生成データを国家プラットフォームに取り込むことを簡素化する縦断的記録を可能にしています。日本のMedical DXイニシアティブは、4,000の病院で電子医療記録を標準化し、全国的なオンライン資格確認を開始し、デバイスの相互運用性プロトコルを国際的なFHIR仕様に合わせることを目指しています。シンガポールのSynapxeは、公的機関と地域クリニックを連携させ、高齢者向けの転倒検知ウェアラブルを試験的に導入し、2024年の試験中に2,300件のタイムリーな介入をトリガーしました。

ヨーロッパは、医療機器規制(MDR)の市販後監視ルールとGDPRの厳格な同意フレームワークにより、患者の信頼を高め、着実な採用を続けています。各国の遠隔医療機関は、遠隔モニタリングプログラムを評価し、それに応じてインセンティブを割り当てる成果ダッシュボードを統合しています。中東・アフリカおよび南米は、導入ベースでは遅れをとっていますが、インフラプロジェクトがブロードバンドカバレッジを拡大し、民間保険の選択肢が増えるにつれて、二桁成長を示しています。開発銀行は、地域OEM組立工場に譲許的融資を投入し、供給の現地化と為替リスクの削減を目指しています。

競合状況

スマート医療機器業界は中程度の統合度を示しており、大手メーカーは隣接分野の買収を進めるとともに、歴史的なライバル関係を曖昧にする協調的競争(コオペティション)協定を締結しています。Johnson & JohnsonはAbiomedを166億米ドルで買収し、経皮的心臓ポンプ技術を確保し、電気生理学製品ラインを補完しました。Boston ScientificはSilk Road Medicalを12.6億米ドルで買収し、脳卒中予防需要の高まりに対応する経頸動脈ステントシステムを追加しました。AbbottとMedtronicは、Abbottの継続血糖モニタリングとMedtronicのインスリンポンプを融合させるグローバルパートナーシップを締結し、世界中で集中的なインスリン療法を必要とする1100万人の患者をターゲットにしています。

相互運用性の開放性が競争上の優位性として浮上しています。デバイスメーカーは、サードパーティの分析が生のセンサーデータを読み取れるようにAPIを公開し、専門アルゴリズム市場の構築を加速させています。Ouraのようなスタートアップは、ニッチなフォームファクターが新しいエンゲージメントモデルを解き放つことを示しています。そのスマートリングのAIベースの睡眠品質コーチは2025年3月にリリースされ、9ヶ月以内に120万件のサブスクリプションを獲得しました。サイバーセキュリティ機能は契約獲得を左右します。ベンダーはハードウェア信頼の基点モジュールをプリインストールし、厳格化された調達チェックリストを満たす10年間のパッチ期間を約束しています。特許マッピングは、バッテリーフリーのインプラント電源やリアルタイム代謝物センシングといった未開拓の機会を示しており、これらの分野では既存のポートフォリオが薄く、ベンチャー資金が急速に流入しています。

主要プレイヤー

* Fitbit Inc.

* Medtronic Plc

* F. Hoffmann-La Roche Ltd

* Omron Corporation

* Abbott Laboratories

最近の業界動向

* 2024年8月: Sonovaは、新しい低電力チップ上でリアルタイムAIを介して周囲の音を処理する補聴器「Audéo Infinio」と「Audéo Sphere Infinio」を発売しました。

* 2024年5月: MasimoはMedableと提携し、MightySat Rxパルスオキシメーターを25カ国3,000人の患者を対象とした腫瘍学試験に統合しました。

* 2024年5月: WS Audiologyは、AI駆動型信号処理研究を拡大するため、インドのハイデラバードにR&Dハブを開設しました。

* 2023年10月: DemantのAudikaブランドは、ベルギーでのプレゼンスを深めるため、Goed Hulpmiddelenの聴覚学事業を買収しました。

このレポートは、スマート医療機器市場に関する包括的な分析を提供しています。

1. 市場の定義と範囲

本調査におけるスマート医療機器市場は、センサー、プロセッサ、またはワイヤレスモジュールを組み込み、リアルタイムのデータ取得と双方向接続を可能にする、携帯型、ウェアラブル、または埋め込み型の規制対象診断・監視・治療用ハードウェアと定義されています。具体的には、スマート血糖計、ウェアラブルECGパッチ、接続型インスリンポンプ、携帯型酸素濃縮器などが含まれます。一方、承認された医療用途を持たない汎用消費者向けフィットネストラッカーは、本評価の対象外です。

2. 調査方法

本レポートは、厳格な調査方法に基づいて作成されています。一次調査では、病院の調達責任者、デバイスOEMの研究開発責任者、デジタルヘルス保険会社、規制コンサルタントへの構造化されたインタビューを実施し、採用率、平均販売価格、償還制度の変化、サイバーセキュリティの課題、患者の服薬遵守などに関する定性的な情報を収集しました。二次調査では、米国FDA 510(k)データベース、メディケア・メディケイドサービスセンターの償還ファイル、世界保健機関の慢性疾患登録、Eurostatの貿易コード、AdvaMedやContinua Allianceなどの業界団体といった信頼できる公開情報源から基礎データを収集しました。市場規模の算出と予測には、グローバルな生産・貿易データから始まり、治療対象患者数や償還可能な処置量に合わせたトップダウンアプローチと、サプライヤーの収益やチャネルチェックによるボトムアップアプローチを組み合わせた多変量回帰モデルが用いられています。データは3段階の検証とシニアアナリストによるレビューを経て、毎年更新され、市場に大きな影響を与える規制やマクロ経済イベントが発生した場合には中間更新も行われます。

3. 市場概況と成長要因

スマート医療機器市場は、2025年には905.4億米ドルの規模に達すると予測されています。この市場の成長を牽引する主な要因は以下の通りです。

* スマートフォン対応およびワイヤレス技術の採用急増: スマートフォンとの連携により、利便性とアクセス性が向上しています。

* センサーおよびAIにおける急速な技術革新: 高度なセンサーとAI技術の統合により、診断精度とモニタリング能力が向上しています。

* フィットネスおよびウェルネス意識の高まり: 健康維持への関心が高まり、自己管理のためのスマートデバイスの需要が増加しています。

* 慢性疾患(糖尿病、心血管疾患など)の負担増加: 慢性疾患の管理において、継続的なモニタリングと治療デバイスの必要性が高まっています。

* 5GとエッジAIによるリアルタイム遠隔診断の実現: 5G接続はデータ転送の遅延を臨床閾値以下に抑え、リアルタイムの遠隔診断と緊急対応を可能にします。

* 継続的なモニタリングを奨励する価値ベースの償還制度: 継続的な患者モニタリングが医療成果に貢献すると評価され、償還制度がこれを後押ししています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* デバイスの取得および維持コストの高さ: スマート医療機器は高価であり、導入と維持に費用がかかります。

* 患者データプライバシーとサイバーセキュリティのリスク: 機密性の高い医療データの保護に関する懸念があります。

* AI駆動診断アルゴリズムに対する償還の遅れ: AIを活用した診断アルゴリズムの医療保険償還が、技術の進歩に追いついていない現状があります。

* センサーグレード半導体サプライチェーンのボトルネック: センサー製造に必要な半導体の供給不足が、生産に影響を与える可能性があります。

5. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 診断・監視デバイス(血糖計、持続血糖モニター、心拍数モニター、パルスオキシメーター、血圧計、呼気分析器など)と治療デバイス(携帯型酸素濃縮器・人工呼吸器、インスリンポンプ、補聴器、スマート整形外科デバイスなど)に分けられます。

* エンドユーザー別: 病院・診療所、在宅医療、救急サービス、その他(スポーツ医学、軍事など)が含まれます。

* 接続性別: Bluetooth、Wi-Fi、Cellular/5G、LPWAN(NB-IoT, LoRa)などの技術が分析対象です。

* 流通チャネル別: オフライン(病院薬局、小売)とオンライン(eコマース、DTC)に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ、南米といった主要地域およびその内訳が詳細に調査されています。

6. 競争環境と主要プレイヤー

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要な企業には、Abbott Laboratories、Apple Inc.、Medtronic PLC、Dexcom Inc.、F. Hoffmann-La Roche Ltd、Samsung Electronics、Fitbit (Google)、Omron Corporation、Philips N.V.、Garmin Ltd、Huawei Technologies、Xiaomi Corp.、ResMed、Masimo Corporation、iRhythm Technologies、AliveCor Inc.、Senseonics、Withings、NeuroMetrix Inc.、Bio-Beat、VitalConnect、Otsuka Holdings Co. Ltdなどが挙げられます。

7. 市場機会と将来展望

アジア太平洋地域は、政府主導のデジタルヘルスプログラムと大規模な高齢化人口を背景に、年平均成長率(CAGR)15.34%で最も急速に成長している地域です。レポートでは、未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、スマート医療機器市場の現状、成長要因、課題、そして将来の展望を深く理解するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォン対応およびワイヤレス導入の急増

- 4.2.2 センサーとAIにおける急速な技術的進歩

- 4.2.3 フィットネスとウェルネス意識の高まり

- 4.2.4 慢性疾患の負担増加(糖尿病、心血管疾患)

- 4.2.5 5G + エッジAIによるリアルタイム遠隔診断の実現

- 4.2.6 継続的なモニタリングを評価する価値ベースの償還

-

4.3 市場の阻害要因

- 4.3.1 高いデバイス取得および維持費用

- 4.3.2 患者データプライバシーとサイバーセキュリティのリスク

- 4.3.3 AI駆動型診断アルゴリズムに対する償還の遅れ

- 4.3.4 センサーグレード半導体サプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 診断・モニタリング機器

- 5.1.1.1 血糖値モニター

- 5.1.1.2 連続血糖モニター

- 5.1.1.3 心拍数モニター

- 5.1.1.4 パルスオキシメーター

- 5.1.1.5 血圧計

- 5.1.1.6 呼気分析装置

- 5.1.1.7 その他の診断・モニタリング

- 5.1.2 治療機器

- 5.1.2.1 ポータブル酸素濃縮器・人工呼吸器

- 5.1.2.2 インスリンポンプ(従来型、パッチ型、スマート型)

- 5.1.2.3 補聴器(スマート型・AI対応型)

- 5.1.2.4 スマート整形外科用およびその他の治療用

-

5.2 エンドユーザー別

- 5.2.1 病院・診療所

- 5.2.2 在宅医療施設

- 5.2.3 外来・救急サービス

- 5.2.4 その他(スポーツ医学、軍事など)

-

5.3 接続性別

- 5.3.1 Bluetooth

- 5.3.2 Wi-Fi

- 5.3.3 セルラー/5G

- 5.3.4 LPWAN(NB-IoT、LoRa)

-

5.4 流通チャネル別

- 5.4.1 オフライン(病院薬局、小売)

- 5.4.2 オンライン(eコマース、DTC)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アップル社

- 6.3.3 メドトロニックPLC

- 6.3.4 デックスコム社

- 6.3.5 F. ホフマン・ラ・ロシュ社

- 6.3.6 サムスン電子

- 6.3.7 フィットビット (Google)

- 6.3.8 オムロン株式会社

- 6.3.9 フィリップスN.V.

- 6.3.10 ガーミン社

- 6.3.11 ファーウェイ・テクノロジーズ

- 6.3.12 シャオミ社

- 6.3.13 レスメド

- 6.3.14 マシモ・コーポレーション

- 6.3.15 iRhythmテクノロジーズ

- 6.3.16 アライブコア社

- 6.3.17 センセオニクス

- 6.3.18 ウィジングス

- 6.3.19 ニューロメトリックス社

- 6.3.20 バイオビート

- 6.3.21 バイタルコネクト

- 6.3.22 大塚ホールディングス株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート医療機器とは、IoT(モノのインターネット)、AI(人工知能)、データ分析、高速通信技術などを統合し、患者様の生体情報や健康状態をリアルタイムでモニタリング、診断、治療、管理する次世代の医療機器を指します。従来の医療機器が単独で機能することが多かったのに対し、スマート医療機器は相互に接続し、データを収集・分析することで、よりパーソナライズされた、効率的かつ質の高い医療サービスの提供を目指します。その目的は、医療の質の向上、医療従事者の負担軽減、患者様のQOL(生活の質)向上、そして医療費の適正化に貢献することにあります。

スマート医療機器には多岐にわたる種類が存在します。まず、ウェアラブルデバイスが挙げられます。スマートウォッチ、スマートパッチ、リング型デバイスなどがこれに該当し、心拍数、血圧、血糖値、活動量、睡眠パターンといった生体情報を非侵襲的に継続測定し、スマートフォンやクラウドにデータを送信します。次に、埋め込み型デバイスがあります。ペースメーカーや植込み型除細動器(ICD)、持続血糖測定器(CGM)などが代表的で、体内で直接情報を取得し、必要に応じて治療介入を行うことも可能です。また、据え置き型や携帯型の診断機器もスマート化が進んでいます。AIを搭載した超音波診断装置や内視鏡、遠隔診断システムなどが開発されており、画像診断や検査の精度向上と効率化に寄与しています。さらに、スマート治療機器として、ロボット支援手術システムやAIを活用した放射線治療計画システム、スマートインスリンポンプなどが登場し、治療の精度向上と自動化を実現しています。服薬管理においても、服薬リマインダー機能を持つデバイスや、薬剤の自動分注・服薬状況モニタリングシステムなどがスマート化の恩恵を受けています。

これらのスマート医療機器は、様々な医療現場で活用されています。最も顕著な用途の一つが、遠隔モニタリングと診断です。慢性疾患(糖尿病、高血圧、心疾患など)を抱える患者様が自宅で自身の健康状態を継続的にモニタリングし、異常があれば医療機関に自動で通知されることで、早期介入や通院負担の軽減につながります。高齢者の見守りや在宅医療においても、患者様の安全確保と医療の質の維持に貢献しています。また、予防医療や健康増進の分野でも重要な役割を担います。日常的に蓄積された健康データをAIが分析することで、将来的な疾病リスクを予測し、個々人に合わせた生活習慣改善のアドバイスを提供することで、健康寿命の延伸に寄与します。個別化医療の推進も大きな柱です。患者様一人ひとりの遺伝情報、生活習慣、環境データなどを統合的に分析し、最適な治療計画や薬剤選択を支援することで、より効果的で副作用の少ない医療の実現を目指します。手術支援や治療の高度化においては、ロボット手術システムが医師の手技をサポートし、AIによる画像解析が診断精度を高め、精密な薬剤投与を可能にしています。緊急医療の場面では、異常検知時の自動通報や、救急隊への迅速な情報共有により、迅速な対応を支援します。さらに、医療従事者の負担軽減にも貢献し、データ入力の自動化や診断支援、業務効率化を通じて、より質の高い医療サービスの提供を可能にします。

スマート医療機器の進化を支えるのは、様々な先端技術の融合です。まず、IoT(Internet of Things)は、医療機器がインターネットに接続され、相互にデータをやり取りする基盤を提供します。これにより、リアルタイムでのデータ収集と共有が可能になります。次に、AI(人工知能)は、収集された膨大な医療データを解析し、パターン認識、診断支援、疾病予測、治療計画の最適化など、多岐にわたる応用が期待されています。特に機械学習や深層学習といった技術がその中心を担います。ビッグデータ分析は、大量の医療データを処理し、新たな知見や傾向を抽出することで、医療の質の向上や新薬開発に貢献します。クラウドコンピューティングは、医療データの安全な保存、処理、共有を可能にし、どこからでも必要な情報にアクセスできる環境を提供します。5Gをはじめとする次世代通信技術は、高速・大容量・低遅延の通信を実現し、リアルタイムでのデータ転送や遠隔手術、高精細な画像伝送を可能にし、遠隔医療の可能性を大きく広げます。高精度なセンサー技術は、微細な生体情報を正確に測定し、機器の性能を向上させます。そして、これらの技術が連携する上で不可欠なのが、サイバーセキュリティ技術です。患者様の機密性の高い医療データを保護し、不正アクセスや情報漏洩を防ぐための強固なセキュリティ対策が求められます。将来的には、ブロックチェーン技術がデータの改ざん防止や透明性の確保に活用される可能性も指摘されています。

スマート医療機器市場は、世界的に急速な成長を遂げています。その背景には、いくつかの主要な要因があります。まず、世界的な高齢化社会の進展とそれに伴う医療費の増大は、医療の効率化と質の向上を強く求める動機となっています。慢性疾患患者の増加も、継続的なモニタリングと管理を必要とするスマート医療機器の需要を高めています。また、医療従事者不足は深刻な問題であり、スマート医療機器による業務効率化や遠隔医療の導入が、この課題解決の一助として期待されています。予防医療への関心の高まりも、日常的な健康管理をサポートするウェアラブルデバイスなどの普及を後押ししています。さらに、IoT、AI、5Gといったテクノロジーの目覚ましい進化と普及が、スマート医療機器の開発と実用化を加速させています。特に、新型コロナウイルス感染症のパンデミックは、遠隔医療や非接触型医療の必要性を浮き彫りにし、スマート医療機器の導入を一層加速させる契機となりました。

一方で、市場の拡大にはいくつかの課題も存在します。最も重要な課題の一つが、データプライバシーとセキュリティの確保です。機密性の高い医療データを扱うため、厳格な個人情報保護とサイバー攻撃からの防御が不可欠です。また、スマート医療機器の承認プロセスやデータ共有に関する規制・法整備が、技術の進展に追いついていない現状があります。異なるメーカーの機器やシステム間での相互運用性の問題も、シームレスなデータ連携を阻害する要因となっています。導入コストや維持費用も、医療機関や患者様にとって負担となる場合があります。さらに、医療従事者や患者様のデジタルリテラシーの向上も、スマート医療機器を効果的に活用するためには欠かせません。倫理的な問題、例えばAIによる診断の責任の所在なども、議論されるべき重要な課題です。

スマート医療機器の将来展望は非常に明るく、医療のあり方を根本から変革する可能性を秘めています。今後は、パーソナライズドヘルスケアがさらに推進されるでしょう。個人の遺伝情報、生活習慣、環境データ、さらには腸内細菌叢のデータなどを統合的に分析し、超個別化された予防、診断、治療が実現されると期待されています。予防・予測医療は一層強化され、発症前のリスクをより正確に特定し、早期に介入することで、疾病の発生を未然に防ぎ、健康寿命の延伸に大きく貢献するでしょう。在宅医療や地域包括ケアシステムは、スマート医療機器の活用により、病院完結型から地域・在宅中心型へと移行が加速し、患者様が住み慣れた場所で質の高い医療を受けられる環境が整備されます。医療の質の均てん化も進み、地域格差の解消や、専門医の少ない地域でも高度な医療サービスが提供されるようになるでしょう。また、スマート医療機器は、新たなビジネスモデルの創出も促します。例えば、機器そのものを販売するだけでなく、サービスとしての医療機器(MaaS: Medical device as a Service)やサブスクリプションモデルなど、多様な提供形態が登場する可能性があります。国際的な連携と標準化も進み、グローバルなデータ共有や技術協力が、より迅速なイノベーションを促進すると考えられます。スマート医療機器は、単なる技術革新に留まらず、患者様中心の、より人間らしい医療の実現に向けた強力な推進力となることでしょう。