スマートオフィス市場 規模・シェア分析 – 成長動向及び予測 (2025年~2030年)

スマートオフィス市場レポートは、製品(セキュリティおよびアクセスコントロールシステム、エネルギー管理システム、スマートHVAC制御システムなど)、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、建物タイプ(改修、新築)、接続技術(Wi-Fi、Bluetooth Low Energy、ZigbeeおよびThread、有線イーサネット/PoE、セルラー)、および地域別に分類されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートオフィス市場の概要、成長トレンド、および予測に関する詳細な分析を以下にまとめました。

# スマートオフィス市場の概要

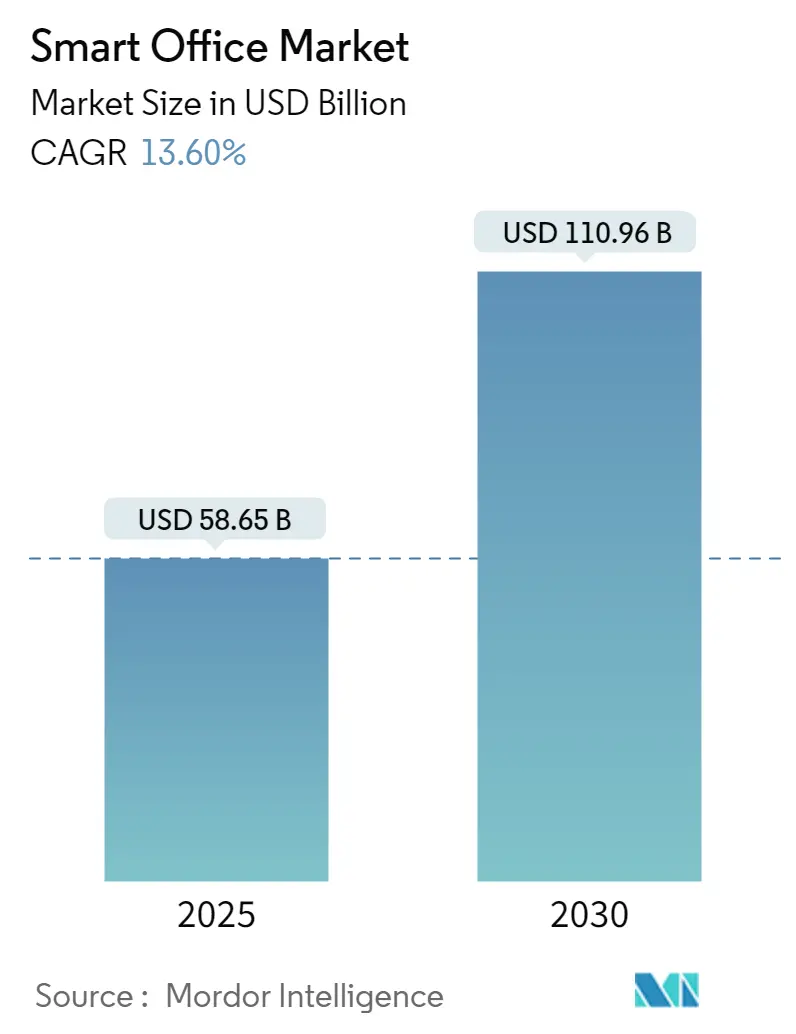

スマートオフィス市場は、2025年には586.5億米ドルに達し、2030年までに1109.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.6%です。この成長は、ハイブリッドワークモデルの定着、エネルギー性能に関する規制の強化、IoTセンサーコストの低下といった要因によって推進されています。これらの要因が複合的に作用し、企業は静的な設備投資から、センサーネットワーク、クラウドプラットフォーム、統合サービスへの投資へと資本をシフトさせています。企業の不動産戦略は、占有率分析や需要応答型システムを重視するようになり、インテリジェントなHVAC、照明、エネルギー管理システムへの予算配分が増加しています。

欧州連合、カリフォルニア州、シンガポール、韓国などがゼロエミッションや故障検出の基準を制定しているため、独自のハードウェアよりもモジュール型でソフトウェア定義のアーキテクチャが好まれています。これにより、既存のビルを接続された制御システムで改修する必要性が生じています。ビルオートメーションの既存企業は、ソフトウェア企業を買収して既存の顧客基盤を守ろうとし、ネットワークおよびクラウドベンダーは、ビル管理機能をスイッチングや5Gポートフォリオに組み込むことで、競争が激化しています。短期的な支出は、即座にエネルギー節約効果が得られ、新規建設に伴う遅延やコスト上昇を回避できる改修プロジェクトが中心となっています。

# 主要なレポートのポイント

* 製品別: エネルギー管理システムが2024年の収益シェアの29.1%を占め、スマートHVAC制御システムは2030年までに14.5%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年の収益の46.3%を占めましたが、サービスは2030年までに14.8%のCAGRで成長すると予測されています。

* 建物タイプ別: 改修が2024年の市場価値の64.5%を占め、予測期間中に14.1%のCAGRで成長すると見込まれています。

* 接続技術別: Wi-Fiが2024年の収益の40.2%を占めましたが、セルラー4Gおよび5Gは2030年までに15.6%のCAGRで最速の成長を遂げると予測されています。

* 地域別: 北米が2024年の収益の36.7%を占め、アジア太平洋地域は2030年までに14.3%のCAGRで最速の成長を記録すると予測されています。

# グローバルスマートオフィス市場のトレンドと洞察

推進要因

1. ハイブリッドおよび柔軟な働き方モデルの普及:

ハイブリッドワークは、大企業にとって標準的な運用モデルとなり、HVACや照明の出力を従業員数に合わせるリアルタイムの占有率分析の需要が高まっています。2024年には、Fortune 500企業の68%が柔軟な座席配置を採用しており、2020年の41%から増加しました。占有率の低下は、テナントに効率性を示し、高額な賃料を正当化するために、より詳細な監視システムの導入を不動産所有者に促しています。スマートビルディング認証を持つ物件は、非認証物件よりも8~12%高い賃料を獲得しています。この変化は、清掃、HVAC設定、会議室の利用可能性を同期させるために、コラボレーションツールと統合されたクラウドベースのビル管理システムの導入を加速させています。

2. エネルギー効率と持続可能性の義務化への注力:

気候変動政策は、最も持続的な需要ドライバーとなっています。EUの建築物のエネルギー性能指令(EPBD)の改正により、2028年までに新規の非住宅ビルはゼロエミッション化が義務付けられ、2033年までに既存のストックの42%を改修する目標が設定されました。ドイツでは、1,000平方メートルを超えるビルにオートメーションクラスBが義務付けられています。カリフォルニア州の2024年Title 24の更新では、54,000 BTU/hを超えるHVACシステムに故障検出が義務付けられています。韓国では、3,000平方メートルを超えるすべての商業施設に認証範囲が拡大されました。これらの規制は、スマートオフィス市場をマクロ経済サイクルから保護するコンプライアンスの基盤を形成しています。

3. IoTセンサーおよび接続モジュール価格の下落:

急速な価格下落が導入を民主化しています。Bluetooth Low Energy SOCの平均価格は、2022年の2.10米ドルから2024年第1四半期には1.20米ドルに下落しました。Wi-Fi 6Eアクセスポイントは、大量購入で150米ドルを下回り、10,000平方フィート程度のビルでもフロア全体のセンサーメッシュを可能にしています。新しくリリースされた5G RedCapモジュールは、レガシーなLTE Cat-1ユニットの半額である8~12米ドルで、ゲートウェイなしで直接クラウド接続を可能にします。ハードウェアコストの低下により、投資回収期間は2020年の48~60ヶ月から24~36ヶ月に短縮されています。

4. AIベースの空間利用最適化:

AIは、空間管理を反応的なスケジューリングから予測的な割り当てへとシフトさせています。AIを活用した分析を使用する企業は、従業員満足度を維持しながら不動産フットプリントを18%削減し、高コスト都市では従業員1人あたり4,000~6,000米ドルを節約しています。シーメンスのEnlightedの導入事例では、静的なスケジュールと比較して23~29%のエネルギー節約が示されました。遅延に敏感な空気品質調整にはサブ秒単位の応答が必要なため、エッジ推論の重要性が増しています。

抑制要因

1. IoTデバイスとデータに関するセキュリティ懸念:

ビルオートメーションネットワークへの侵入は増加しており、2023年には米国だけで37件の確認されたインシデントが報告されました。EUのNIS2指令は、大規模な商業ビルを必須エンティティとして分類し、年間20万ユーロを超える監査義務を課しています。データレジデンシー規則により、ベンダーはクラウドインフラをローカライズする必要があり、特に金融サービスやヘルスケア分野のテナントにとっては、サービス提供が断片化し、運用コストが増加する可能性があります。

2. 既存ビル改修の高コスト:

2000年以前に建設されたビルは、広範な配線工事やコントローラーの交換が必要となることが多く、アップグレード費用は1平方フィートあたり15~25米ドルに達する可能性があります。2024年のUrban Land Instituteの調査では、クラスBおよびCのオフィスにおける完全なスマート改修プログラムの内部収益率(IRR)は6%未満でした。グリーンファイナンス手段へのアクセスが限られていることも、二次市場での導入をさらに制約し、賃料規制は資本コストの転嫁を制限しています。

3. ベンダーエコシステム間の相互運用性のギャップ:

典型的な企業環境では、8~12の異なるシステムカテゴリが組み込まれており、HVAC、照明、計測、会議システムなどのプロトコルを調和させる専門知識を持つ施設チームはほとんどありません。この相互運用性のギャップは、統合の複雑さを増し、導入コストと時間を増加させる可能性があります。

# セグメント分析

製品別:エネルギー管理が主導し、HVACが加速

エネルギー管理プラットフォームは、2024年の収益の29.1%を占め、スマートオフィス市場で最大のシェアを占めています。需要応答インセンティブ(削減されたキロワットあたり50~150米ドル)が参加を財政的に魅力的にしており、ジョンソンコントロールズは2024年にOpenBlueプラットフォームの下で2GWの商業負荷を登録したと報告しています。スマートHVAC制御システムは、すべての製品の中で最速の14.5%のCAGRで拡大すると予測されており、地球温暖化係数(GWP)の低いガスに対応した冷媒の段階的廃止が機器のアップグレードを促進しています。セキュリティおよびアクセスシステムは、規制分野における生体認証およびゼロトラスト技術の採用から引き続き恩恵を受けています。火災および安全制御は、NFPA 72準拠のワイヤレス監視を組み込み、スマート照明は、投資回収期間を18ヶ月未満に短縮する電力会社支援のLEDリベート制度を通じて勢いを増しています。

コンポーネント別:ハードウェアが優勢、サービスが急増

ハードウェアは、センサー、コントローラー、エッジゲートウェイがあらゆる導入の基盤であるため、2024年の収益の46.3%を占めました。しかし、サービスは、所有者が成果ベースの契約に移行するにつれて、ハードウェアを上回る14.8%のCAGRで成長すると予測されています。シュナイダーエレクトリックのEcoStruxureは、2024年に100万台の接続デバイスを超え、手動介入なしでチラーの段階的制御を最適化する機械学習モデルを組み込んでいます。マネージドサービスに割り当てられるスマートオフィス市場規模は、インテグレーターがハードウェア、クラウドライセンス、継続的なコミッショニングを複数年契約にパッケージ化するにつれて拡大しています。

建物タイプ別:改修の経済性が大半のシェアを牽引

改修は2024年の収益の64.5%を占め、14.1%のCAGRを記録すると予測されており、既存のストックをアップグレードする経済的論理を強調しています。新規建設プロジェクトは通常、接続された制御システムをデフォルトで組み込んでいますが、開発期間が長く、金利が高く、資材コストのインフレに直面することが多く、短期的なボリュームを制限しています。ニューヨーク市のLocal Law 97のような法律は、2024年から炭素排出量に対する罰金を課しており、エネルギーを浪費するビルを財政的に維持不可能にしています。したがって、改修に関連するスマートオフィス市場規模は、システムが稼働した瞬間からエネルギー節約と需要応答インセンティブが開始されるため、予算を支配しています。

接続技術別:Wi-Fiが主導し、セルラーが勢いを増す

Wi-Fiは、エンタープライズLANインフラの広範な採用と、10ミリ秒未満の確定的遅延を提供するWi-Fi 6/6E標準の成熟度を活用し、2024年の市場価値の40.2%を占めました。セルラー4Gおよび5Gは、プライベートネットワークがオンプレミスデータ処理を可能にし、遅延に敏感なタスクのQoSを保証するため、最速の15.6%のCAGRを記録すると予測されています。キャリアグローバルは、2024年に出荷された新規コントローラーの15%に組み込みセルラーモデムが搭載されており、2年前の無視できるレベルから大幅に増加したと発表しました。

# 地域分析

北米は2024年の収益の36.7%を占め、成熟した商業不動産在庫、厳しい沿岸部のエネルギーコード、WELLおよびLEED認証に対するテナントの需要により、最大のスマートオフィス市場シェアを維持しています。既存の導入基盤が深まるにつれて成長は高一桁台に落ち着きますが、ニューヨークの炭素排出量罰金やカリフォルニアのTitle 24の更新により、改修量は堅調に推移しています。インフレ削減法に基づく高効率HVACに対する連邦税制優遇措置は、特にヒートポンプ改修と太陽光発電購入契約を組み合わせたキャンパスにとって、ROIモデルをさらにサポートしています。

アジア太平洋地域は、中国が20,000平方メートルを超えるすべての公共建築物に「三星級グリーンビルディング標準」の適用を拡大したこと、インドのスマートシティミッションがプネ、スラト、アーメダバードなどの接続インフラに資金を投入し続けていること、日本が中小企業向けBEMS設置費用の最大50%を補助していることなどにより、地域で最速の14.3%のCAGRを記録すると予測されています。中東は、サウジアラビアのNEOMのようなギガスケールプロジェクトが100%再生可能エネルギーとAI駆動のビル制御を義務付けており、グローバルベンダーにとってショーケースの機会を創出しています。

ヨーロッパはこれらの両極の中間に位置しています。建築物のエネルギー性能指令は、ビルオートメーションの需要を前倒しする拘束力のある改修割当を課しており、ドイツの補助金プログラムは改修費用の最大40%をカバーしています。しかし、インフレ圧力と資本コストの上昇が、特に不動産利回りが圧縮されている南ヨーロッパで、ボリュームを抑制しています。南米は、多国籍企業が地域本社に企業の持続可能性基準を適用しているため、緩やかに成長していますが、サンパウロ、メキシコシティ、サンティアゴ以外の地域では、資金調達と技術スキルのギャップが導入を遅らせています。

# 競合状況

スマートオフィス市場は中程度に断片化されており、上位10社のベンダーがかなりの複合シェアを占めていますが、地域インテグレーターやソフトウェアファーストの新規参入企業にも余地を残しています。ビルオートメーションのリーダーであるジョンソンコントロールズ、シーメンス、シュナイダーエレクトリック、ハネウェルは、クラウドネイティブ企業を買収し、既存のコントローラーに分析機能を組み込んでいます。シーメンスは2024年1月にBrightly Softwareを15億7500万米ドルで買収し、予測メンテナンスと資産管理機能を強化しました。シスコとファーウェイは、ネットワークの優位性を活用してスマートオフィス機能をアップセルするため、ビル管理機能をスイッチングポートフォリオにバンドルしています。

フィリップスやレグランなどの照明専門企業は、PoEが照明器具とデータリンクの両方に電力を供給できる能力を活用し、占有率センシングや空間分析へと事業を拡大しています。PointGrabはエッジAI占有率チップセットを供給し、Telit Cinterionはセルラーモジュールに注力するなど、小規模なプレイヤーはニッチ市場を開拓し、完全なプラットフォームで直接競合することなく、より広範なエコシステムに貢献しています。占有率センシングにおける特許出願は2024年に200件を超え、センサーの精度からソフトウェアインテリジェンスとマルチベンダー相互運用性への差別化のシフトを示しています。

標準開発は現在、競争上のレバーとなっています。Matter、BACnet、ONVIFに貢献する企業は、製品アーキテクチャを形成するプロトコルロードマップに関する早期の洞察を得ています。サイバーセキュリティも、金融サービスやヘルスケア分野における取引の決定要因として浮上しており、クレストロンのXiO Cloudは2024年2月にUL 2900-2-2認証を取得しました。強固なセキュリティスタックを証明できるベンダーは、リスク回避型のテナントへの優先的なアクセスを獲得し、消費者向けと企業向けソリューションの二極化を強化しています。

# スマートオフィス業界の主要プレイヤー

* Johnson Controls International PLC

* Cisco Systems Inc.

* Siemens AG

* Schneider Electric SE

* Honeywell International Inc.

(注:提供された「Recent Industry Developments」はスマートオフィス市場とは直接関係のない情報であったため、本要約には含めておりません。)スマートオフィス市場は、技術革新とセキュリティへの意識の高まりにより、今後も成長が期待されます。企業は、従業員の生産性向上とコスト削減を目指し、より統合されたスマートソリューションの導入を進めるでしょう。

このレポートは、スマートオフィス市場に関する詳細な分析を提供しています。スマートオフィスシステムは、自動化システム、センサー、高度な通信インフラおよびネットワークを展開し、監視と分析のための集中制御とワイヤレスデータ転送を実現するものです。本レポートでは、市場の仮定と定義、調査範囲、調査方法について概説しています。

エグゼクティブサマリーでは、市場の主要な洞察が示されています。スマートオフィス市場は、2025年には586.5億米ドル規模に達し、2030年までには年平均成長率(CAGR)13.6%で成長し、1109.6億米ドルに達すると予測されています。製品カテゴリー別では、エネルギー管理システムが2024年の収益の29.1%を占め、現在最も高い収益を上げています。コンポーネント別では、サービス分野が最も速い成長を遂げると見込まれており、所有者が成果ベースの契約を好む傾向にあることから、2030年までに14.8%のCAGRで拡大すると予測されています。また、既存の建物への改修(レトロフィット)は、ニューヨーク市のLocal Law 97のような規制の下で即座の省エネルギー効果と炭素排出ペナルティの回避に貢献するため、新規建設プロジェクトよりも魅力的であるとされています。

市場の成長を推進する主な要因としては、ハイブリッド型および柔軟な働き方モデルの普及、エネルギー効率と持続可能性に関する義務付けの重視の高まり、IoTセンサーおよび接続モジュール価格の低下、職場におけるウェルネスと室内空気品質に関する規制の強化、AIを活用したスペース利用最適化の進展、政府によるスマートビルディングイニシアチブの支援が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、IoTデバイスおよびデータに関するセキュリティ上の懸念、既存のレガシービルにおける高額な改修コスト、ベンダーエコシステム間での相互運用性のギャップ、商業用不動産における意思決定サイクルの遅さが挙げられます。

市場規模と成長予測は、以下のセグメントに基づいて分析されています。製品別では、セキュリティおよびアクセス制御システム、エネルギー管理システム、スマートHVAC制御システム、オーディオ・ビデオ会議システム、火災・安全制御システム、その他の製品が含まれます。コンポーネント別では、ハードウェア、ソフトウェアプラットフォーム、サービス(統合、マネージド、コンサルティング)に分類されます。建物タイプ別では、改修(レトロフィット)と新築建物が対象です。接続技術別では、Wi-Fi、Bluetooth Low Energy (BLE)、ZigbeeおよびThread、有線イーサネット/PoE、セルラー(4G/5G)が分析されています。地域別では、北米(米国、カナダ)、南米(ブラジル、メキシコなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本など)、中東およびアフリカ(サウジアラビア、UAE、南アフリカなど)に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Johnson Controls International plc、Cisco Systems Inc.、Siemens AG、Schneider Electric SE、Honeywell International Inc.など、主要なグローバル企業のプロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドおよび柔軟な働き方モデルの増加

- 4.2.2 エネルギー効率と持続可能性の義務化への注目の高まり

- 4.2.3 IoTセンサーおよび接続モジュール価格の下落

- 4.2.4 職場のウェルネスと室内空気質の規制

- 4.2.5 AIベースの空間利用最適化

- 4.2.6 政府支援のスマートビルディングイニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 IoTデバイスとデータに関するセキュリティ上の懸念

- 4.3.2 既存の建物に対する高い改修コスト

- 4.3.3 ベンダーエコシステム間の相互運用性のギャップ

- 4.3.4 商業用不動産における意思決定サイクルの遅さ

- 4.4 業界バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品別

- 5.1.1 セキュリティおよびアクセス制御システム

- 5.1.2 エネルギー管理システム

- 5.1.3 スマートHVAC制御システム

- 5.1.4 オーディオ・ビデオ会議システム

- 5.1.5 火災・安全制御システム

- 5.1.6 その他の製品

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアプラットフォーム

- 5.2.3 サービス(統合、マネージド、コンサルティング)

-

5.3 建物タイプ別

- 5.3.1 改修

- 5.3.2 新築

-

5.4 接続技術別

- 5.4.1 Wi-Fi

- 5.4.2 Bluetooth Low Energy (BLE)

- 5.4.3 ZigbeeおよびThread

- 5.4.4 有線イーサネット / PoE

- 5.4.5 セルラー (4G/5G)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 カタール

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Johnson Controls International plc

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Carrier Global Corporation

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric SE

- 6.4.6 Koninklijke Philips N.V.

- 6.4.7 Honeywell International Inc.

- 6.4.8 ABB Ltd.

- 6.4.9 Lutron Electronics Co. Inc.

- 6.4.10 Crestron Electronics Inc.

- 6.4.11 Legrand SA

- 6.4.12 CommScope Holding Company Inc.

- 6.4.13 Delta Electronics Inc.

- 6.4.14 Huawei Technologies Co. Ltd.

- 6.4.15 Google LLC (Google Nest for Enterprise)

- 6.4.16 Samsung Electronics Co. Ltd.

- 6.4.17 Somfy SA

- 6.4.18 Hubbell Incorporated

- 6.4.19 Eaton Corporation plc

- 6.4.20 Axis Communications AB

- 6.4.21 Advantech Co. Ltd.

- 6.4.22 Telit Cinterion GmbH

- 6.4.23 Avnet Inc. (IoTソリューション)

- 6.4.24 PointGrab Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートオフィスとは、ICT(情報通信技術)やIoT(モノのインターネット)といった先進技術を積極的に活用し、従業員の生産性向上、快適性、安全性、そして企業の持続可能性を高めることを目的とした、次世代型のオフィス環境を指します。単に最新のIT機器を導入するだけでなく、オフィス内の空間、設備、システムが相互に連携し、収集されたデータを基に環境が最適化される点が最大の特徴です。これにより、働く人々一人ひとりの体験(Employee Experience)が向上し、より柔軟で効率的な働き方を支援するインフラとしての役割を担います。

スマートオフィスには、その目的やアプローチによっていくつかの種類が見られます。例えば、生産性向上を主眼に置いたものでは、会議室の空き状況をリアルタイムで表示し予約を効率化するシステムや、AIを活用した業務アシスタント、RPA(Robotic Process Automation)による定型業務の自動化などが挙げられます。また、従業員の快適性や健康増進を目指すタイプでは、室内のCO2濃度や温湿度、照度をセンサーで検知し、自動で空調や照明を最適に制御するシステム、あるいは座席予約システムと連携して個人の好みに合わせた環境を提供する機能などが導入されます。さらに、安全性やセキュリティ強化を重視するオフィスでは、顔認証やICカードによる非接触型の入退室管理、異常を検知する監視カメラシステム、災害時の迅速な避難誘導システムなどが統合されています。環境配慮型としては、エネルギー管理システム(BEMS)による電力消費の最適化や、再生可能エネルギーの積極的な活用も進められています。

スマートオフィスを導入する主なメリットは多岐にわたります。まず、従業員の生産性向上に大きく貢献します。例えば、会議室の探し回る手間や、資料作成にかかる時間を削減し、より創造的な業務に集中できる環境を提供します。次に、従業員満足度の向上も重要な要素です。快適な温湿度や照明、清潔な環境、そして柔軟な働き方を支援するツールは、従業員のストレスを軽減し、エンゲージメントを高めます。これにより、企業は優秀な人材の定着や獲得にも繋げることができます。

さらに、コスト削減効果も期待できます。エネルギー管理システムによる電力消費の最適化や、オフィススペースの利用状況を可視化することで、無駄なスペースを削減し、賃料や維持費の効率化を図ることが可能です。セキュリティ面では、高度な認証システムや監視体制により、物理的な侵入リスクや情報漏洩のリスクを低減します。また、オフィスから得られる様々なデータを分析することで、利用状況の傾向を把握し、より良いオフィス環境の改善策を導き出すことができ、経営判断にも役立ちます。BCP(事業継続計画)の強化にも繋がり、災害時や緊急時においても業務を継続できる体制を構築しやすくなります。加えて、先進的な取り組みは企業のブランドイメージ向上にも寄与します。

スマートオフィスを支える関連技術は多岐にわたります。IoTデバイスは、人感センサー、温湿度センサー、CO2センサー、照度センサーなど、オフィスのあらゆる情報をリアルタイムで収集する基盤となります。スマートロックやスマート照明、スマート空調といった機器もIoTデバイスの一種です。AI(人工知能)は、これらのセンサーから得られたビッグデータを分析し、最適な環境制御や業務プロセスの自動化、予測分析などに活用されます。クラウドコンピューティングは、大量のデータを保存し、様々なアプリケーションやシステムを連携させるための柔軟なプラットフォームを提供します。

高速・大容量・低遅延の通信環境を提供する5GやWi-Fi 6は、多数のIoTデバイスが連携し、リアルタイムでデータをやり取りするために不可欠です。AR(拡張現実)やVR(仮想現実)技術は、リモート会議の臨場感を高めたり、トレーニングや空間シミュレーションに活用されたりします。生体認証技術(顔認証、指紋認証、静脈認証など)は、セキュリティ強化と利便性の向上を両立させます。また、オフィスの物理空間をデジタル上で再現し、シミュレーションや最適化を行うデジタルツイン技術も、スマートオフィスの設計や運用において重要な役割を果たし始めています。

スマートオフィスが注目される市場背景には、いくつかの要因があります。まず、日本における「働き方改革」の推進が挙げられます。労働人口の減少や多様な働き方へのニーズの高まりから、企業は従業員がより効率的かつ快適に働ける環境を整備する必要に迫られています。次に、新型コロナウイルス感染症のパンデミックは、リモートワークの普及を加速させ、オフィスの役割や出社の意義を根本的に見直すきっかけとなりました。オフィスは単なる作業場ではなく、コラボレーションやコミュニケーションを促進する場としての価値が再認識され、衛生管理の重要性も高まりました。

さらに、企業競争力強化のためのDX(デジタルトランスフォーメーション)の加速も大きな推進力です。デジタル技術を活用してビジネスモデルや業務プロセスを変革する中で、オフィス環境のデジタル化も不可欠な要素となっています。ESG(環境・社会・ガバナンス)経営への注目も高まっており、環境負荷の低減や従業員のウェルビーイング向上といった社会的な責任を果たす上で、スマートオフィスは有効な手段となります。また、IoTデバイスやAI技術の進化と導入コストの相対的な低下も、スマートオフィス普及を後押ししています。優秀な人材を獲得するための競争が激化する中で、魅力的で先進的なオフィス環境は、企業が選ばれるための重要な要素の一つとなっています。

将来のスマートオフィスは、さらなる進化を遂げると予測されます。個々の従業員の好みや健康状態、その日の気分に合わせて、照明、空調、香り、音響などが自動で調整される「パーソナライゼーション」が深化するでしょう。オフィスとリモートワークの境界線はさらに曖昧になり、ハイブリッドワークを最適化するためのバーチャルオフィス機能や、物理的なオフィスとデジタル空間がシームレスに連携する仕組みが進化します。AIによるデータ駆動型マネジメントは高度化し、オフィス利用状況の予測分析や、エネルギー消費の自動最適化の範囲が拡大するでしょう。

サステナビリティへの貢献は今後も重要なテーマであり、エネルギー効率のさらなる向上や、環境負荷を低減する技術がより一層導入されます。セキュリティは、高度なサイバーセキュリティ対策と物理セキュリティが統合され、プライバシー保護との両立が図られます。従業員の心身の健康と幸福を最大化する「ウェルビーイング」の追求は、スマートオフィスの設計思想の中心となり、テクノロジーと空間デザインが融合した、より人間中心のオフィスが実現されるでしょう。将来的には、スマートオフィスはスマートシティの一部として、都市インフラ全体と連携し、より広範な社会課題の解決に貢献していく可能性も秘めています。