スマート整形外科インプラント市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

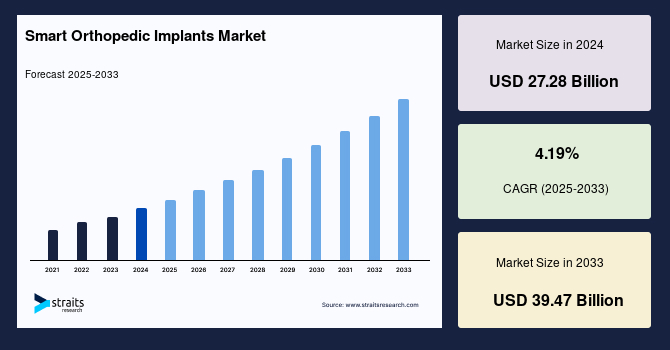

世界のスマート整形外科インプラント市場は、2024年に272.8億米ドルと評価され、2025年には284.2億米ドルに成長し、2033年までには394.7億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.19%が見込まれており、安定した成長が期待されています。この市場における企業の提供するソリューションは、損傷した組織や骨をサポートし、患者の身体がより効率的に機能することを可能にします。世界の市場において、これらの整形外科用インプラントソリューションは、従来の治療法と比較して、低コスト、不快感の軽減、迅速な回復といった数多くの利点を提供します。特に、低侵襲で費用対効果の高い関節置換手術技術への需要の増加は、今後数年間で世界のスマート整形外科インプラント市場を強力に押し上げると予想されています。スマート整形外科インプラントは、センサーや通信機能を内蔵することで、術後の患者モニタリング、リハビリテーションの最適化、そして長期的なインプラント性能の評価を可能にし、患者の治療成果を大幅に向上させる革新的なアプローチとして注目されています。

**市場の推進要因**

スマート整形外科インプラント市場の成長を牽引する主要な要因は多岐にわたります。最も顕著な要因の一つは、世界的な高齢者人口の増加です。高齢化は、変形性関節症、滑液包炎、関節リウマチ、腱炎といった加齢性疾患の罹患率を高め、結果として骨折や関節損傷による切断手術の増加を招いています。これらの疾患の治療において、スマート整形外科インプラントは、患者の機能回復と生活の質の向上に不可欠な役割を果たします。

さらに、肥満や糖尿病などの併存疾患の発生率の上昇も、特に高齢者層における変性関節疾患のリスクを高めており、スマート整形外科インプラントの需要を押し上げています。これらの疾患は、関節への過度な負担や炎症を引き起こし、最終的に関節置換術の必要性を高める傾向があります。

政府による骨損傷治療の選択肢、特に整形外科インプラントに関する意識向上への取り組みも市場にポジティブな影響を与えています。公衆衛生キャンペーンや医療政策を通じて、患者が利用可能な最新の治療法について情報を得る機会が増え、需要が喚起されています。

医療インフラの改善も市場を強力に推進する要因です。特に新興国市場において、医療施設の整備、医療従事者の育成、および先進医療技術へのアクセス向上は、スマート整形外科インプラントの普及を加速させています。償還制度の変更、人口増加、製薬およびバイオテクノロジー企業の拡大も、スマート整形外科インプラント市場に全体としてポジティブな影響を与えています。

技術革新も市場成長の大きな推進力です。整形外科インプラントにおける技術的進歩は、2022年から2030年の間に市場参加者にとって有利な機会を創出すると予測されています。特に、ナビゲーションシステムやロボット支援手術システムなどのデジタル対応技術の導入は、整形外科手術をより安全にし、合併症を減らし、患者の転帰を改善しています。結果として、これはスマート整形外科インプラントの研究、開発、および応用における主要な要因となると予想されます。市場参加者はこのトレンドを活用し、新製品の導入、対応技術の統合、研究開発努力の拡大、市場シェアの増加を図っています。例えば、2022年4月にはeCential RoboticsがAmplitude Surgicalと提携し、ロボットによる膝手術ソリューションの開発を進めました。また、Zimmer Biomet社のPersona IQ Smart Kneeは、2021年8月に米国食品医薬品局(FDA)からDe Novo分類を取得し、市場をリードする製品となっています。これらの進展は、スマート整形外科インプラントが単なる骨のサポートツールではなく、デジタル技術と連携して治療プロセス全体を最適化する高度な医療機器へと進化していることを示しています。

**市場の抑制要因**

しかしながら、スマート整形外科インプラント市場は、いくつかの課題にも直面してきました。特に、COVID-19パンデミックは、整形外科インプラントを含む市場全体の需要と売上の減少をもたらしました。市場参加者は、パンデミック中に一次医療へのアクセス制限、移動制限、サプライチェーンの課題、臨床試験の実施困難、その他の物流上の障害など、数多くの困難に直面しました。

パンデミックの最大の影響は、選択的(待機的)外科手術の延期または中止でした。多くの国がロックダウンや社会的距離規制を実施し、規制当局や学術団体は感染拡大防止のため選択的手術の延期を勧告したため、市場にマイナスの影響が及びました。これにより、多くの患者が手術を受けられず、スマート整形外科インプラントの需要が一時的に大幅に落ち込みました。医療資源がCOVID-19対応に集中したことも、通常の医療行為、特に非緊急手術へのアクセスを困難にしました。この期間、製造業者も原材料の調達や製品の流通に支障をきたし、生産計画に大きな影響が出ました。これらの要因が複合的に作用し、市場の成長を一時的に抑制しました。

**市場の機会**

パンデミックによる一時的な停滞を経て、スマート整形外科インプラント市場は今後、新たな成長機会を掴むと期待されています。最も顕著な機会の一つは、延期されていた選択的(待機的)外科手術の再開です。各国で医療体制が回復し、COVID-19の規制が緩和されるにつれて、これらの手術が再開され、スマート整形外科インプラントへの需要が大幅に回復すると予測されています。

また、技術の継続的な進歩、特にロボットシステムやデジタル対応技術との統合は、市場参加者にとって大きな収益機会を生み出します。ナビゲーションシステムや術中ガイダンス技術の進化は、手術の精度を向上させ、患者の転帰をさらに改善する可能性を秘めています。これにより、より多くの医療機関がこれらの先進技術を採用するようになり、スマート整形外科インプラントの普及が加速するでしょう。

市場参加者は、このトレンドを捉えて新製品を導入し、研究開発努力を拡大することで、市場シェアを拡大しています。例えば、eCential RoboticsとAmplitude Surgicalのロボット膝手術ソリューション開発や、Zimmer BiometのPersona IQ Smart KneeのFDA承認は、この分野におけるイノベーションと市場機会の具体的な例です。これらの製品は、手術の効率性と安全性を高めるだけでなく、術後の患者モニタリングやデータ収集を通じて、個別化された治療計画の策定にも貢献します。遠隔患者モニタリング機能の強化も、スマート整形外科インプラントの重要な機会であり、術後の回復状況を医師がリアルタイムで把握できるようになり、合併症のリスク低減や早期介入につながります。これらの機会を最大限に活用することで、スマート整形外科インプラント市場は持続的な成長を遂げると考えられます。

**地域分析**

地域別に見ると、スマート整形外科インプラントの世界市場は、特定の地域が顕著な存在感を示しています。

**北米市場**は、2021年に世界市場を支配し、総収益の42.5%以上を占めました。この優位性は、Zimmer Biometなどの主要企業の存在、および医療分野におけるデジタル技術とロボットシステムの高い普及率に起因しています。北米の医療機関は、新しい技術の採用に積極的であり、研究開発への投資も活発です。また、整形外科疾患の有病率の高さも、今後数年間の地域成長を牽引すると予想されています。米国疾病管理予防センター(CDC)によると、医師によって診断された関節炎の有病率は、2040年までに米国の成人で7840万人に達すると予測されており、これはスマート整形外科インプラントに対する継続的な高い需要を示唆しています。高度な医療インフラと償還制度の整備も、市場の成長を後押しする要因です。

一方、**アジア太平洋市場**は、今後8年間で最も高い成長率を経験すると予測されています。この急速な成長は、主要な市場プレイヤーによる地域プレゼンス強化のための投資増加、外科手術件数の増加、および地域の医療インフラの急速な改善に起因しています。例えば、国立医学図書館が発表した研究によると、2017年には日本で全関節において約14万6189件の関節形成術が実施され、そのうち8万件以上が膝関節、5万9000件以上が股関節の手術でした。中国やインドといった国々でも、高齢化の進展と中間所得層の拡大が、より良い医療サービスと製品へのアクセスを可能にしています。医療観光の発展や、政府による医療費補助制度の導入も、アジア太平洋地域でのスマート整形外科インプラント市場の拡大に寄与しています。これらの要因が複合的に作用し、アジア太平洋地域は世界のスマート整形外科インプラント市場において、最もダイナミックな成長を遂げる地域となるでしょう。

**セグメント分析**

スマート整形外科インプラントの世界市場は、複数のセグメントにわたって分析されています。

**1. 用途(アプリケーション)別**

市場は、膝、股関節、その他に細分化されています。

* **膝アプリケーション**セグメントは、2021年に世界市場を支配し、総収益の47.00%以上を占め、予測期間を通じて引き続き主導的な地位を維持すると予想されています。これは、膝関節疾患の有病率が非常に高く、膝関節置換術が最も一般的に行われる整形外科手術の一つであることに起因します。スマート整形外科インプラントは、膝関節の機能回復、疼痛管理、および長期的な安定性向上に大きく貢献しています。

* 一方、**股関節アプリケーション**セグメントは、予測期間中に最も高い成長率を経験すると予想されています。これは、股関節疾患の増加、特に高齢者における股関節骨折や変形性股関節症の発生率の上昇が背景にあります。スマート整形外科インプラントは、股関節の可動域と安定性を改善し、患者の生活の質を向上させる上で重要な役割を果たします。

膝および股関節疾患の有病率の上昇は、これら両セグメントの急速な拡大を推進する主要な要因の一つです。スマートインプラントは、術後の回復状況をモニタリングし、医師に貴重なデータを提供することで、これらの疾患に対する個別化された治療計画の最適化に寄与しています。

**2. 構成要素別**

市場は、インプラント本体と電子部品に分けられます。

* **電子部品セグメント**は、予測期間中に6.20%を超える最も高いCAGRを記録すると予想されています。このセグメントは、インプラントにインテリジェンスを付与するソフトウェアとセンサーで構成されています。これには、遠隔患者モニタリング、術後ケア関連パラメーターの追跡、および臨床意思決定支援が含まれます。例えば、Canary Medical社のcanturio-te & CHIRPシステムは、Persona IQスマート膝に組み込まれており、患者と医師が歩行速度、歩調、歩数、可動域などのパラメーターを監視できるようにします。これらの電子部品は、手術の成功だけでなく、術後のリハビリテーションや長期的な患者管理においても極めて重要な役割を果たします。患者の回復状況をリアルタイムで把握し、必要に応じて治療計画を調整することで、合併症のリスクを低減し、より迅速で効果的な回復を促進します。

* 一方、**インプラント本体セグメント**は、2021年に世界収益の最大の割合を占めました。これは、インプラント自体の高価格、製品の豊富な入手可能性、および市場参加者による積極的な取り組みに起因しています。インプラント本体は、生体適合性材料で作られ、骨や組織を物理的に支持する主要な構造物であり、その品質と耐久性が患者の長期的な転帰に直結します。スマート機能を持つ電子部品が組み込まれることで、インプラント本体の価値と機能性がさらに高まっています。

**3. 手術手技別**

市場は、全置換術、部分置換術、その他に区分されています。

* **全置換術(Total Replacement)セグメント**は、2021年に世界市場を支配し、総収益の57.00%以上を占めました。このセグメントの高い市場シェアは、主に整形外科疾患の有病率の増加、実施される関節置換手術の高い件数、および技術的進歩に起因しています。例えば、Zimmer Biomet社のPersona IQ Smart Kneeは、セメント固定式全膝関節置換術を受ける患者に推奨されています。全置換術は、重度の関節損傷や変性疾患に対して最も効果的な治療法の一つとされており、スマートインプラントの導入により、術後の機能回復と長期的なインプラントの性能評価がより精密に行えるようになっています。

* 対照的に、**部分置換術(Partial Replacement)セグメント**は、予測期間中に最も高いCAGRを経験すると予想されています。これは、より低侵襲な手術への需要の高まりと、疾患が関節の一部に限定されている患者に対する選択肢として、部分置換術が注目されているためです。

* **その他のセグメント**には、再置換術(Revision Replacement)や表面置換術(Resurfacing Replacement)が含まれ、今後数年間で著しく拡大すると予測されています。これは、多数の全置換術が時間とともに欠陥のあるインプラントや摩耗したインプラントのために失敗し、再置換術が必要となるためです。再置換術は、疼痛を緩和し、可動域の回復を促進するために実施されます。関節炎財団(Arthritis Foundation)によると、膝と股関節の再置換術は、2030年までにそれぞれ年間12万件と7万2000件に達すると予測されており、この市場の重要性が高まっています。スマート整形外科インプラントは、インプラントの寿命を延ばし、再置換術の必要性を遅らせる可能性を秘めているだけでなく、再置換術が必要になった場合にも、より正確な診断と治療計画に貢献することができます。

**4. 最終利用者別**

市場は、病院とその他のエンドユーザーに分けられます。その他のエンドユーザーセグメントは、外来手術センター(ASC)と研究機関にさらに細分化されます。

* **その他のエンドユーザーセグメント**は、2022年から2030年にかけて5.00%を超える最も高いCAGRを記録すると予想されています。これは、外来手術センター(ASC)の数の増加と、それに伴う費用対効果の高さに起因しています。メディケア・メディケイドサービスセンター(CMS)によると、2022年3月時点で、ワシントン州には約187か所、テキサス州には442か所、ジョージア州には368か所、カリフォルニア州には817か所、フロリダ州には451か所のメディケア認定ASCが存在し、この数は今後も増加すると予測されています。ASCは、病院よりも低いコストで手術を提供できるため、医療費の抑制と患者アクセスの向上に貢献しています。スマート整形外科インプラントの技術的進歩は、ASCでの複雑な手術の実施を可能にし、このセグメントの成長をさらに加速させるでしょう。

* 一方、**病院アプリケーションセグメント**は、2021年に世界市場を支配し、同年に総収益の最大の割合を占めました。これは、病院で実施される整形外科手術の件数が多く、大規模病院が新しい技術を積極的に採用している結果です。例えば、インドのDeenanath Mangeshkar病院では、2021年に1,500件以上の関節置換術が実施され、その大半が全膝関節置換術であり、一部は全股関節置換術や再置換術も含まれていました。病院は、高度な医療機器、専門医、および包括的な術後ケアを提供できるため、特に複雑な整形外科手術において引き続き重要な役割を果たします。スマート整形外科インプラントの導入は、病院が提供する医療サービスの質をさらに向上させ、患者の治療成果を最適化する上で不可欠な要素となっています。

スマート整形外科インプラント市場には、Stryker、Zimmer Biomet、Depuy Synthes、Microport、B. Braun、Corinといった大手多国籍企業が競合しています。これらの企業は、市場プレゼンスとシェアを拡大するために、新製品の開発と導入、M&Aによる技術取得、研究開発への大規模な投資、そしてデジタルヘルスプラットフォームとの統合など、様々な戦略的イニシアティブを展開しています。

結論として、世界のスマート整形外科インプラント市場は、高齢化社会の進展、整形外科疾患の有病率増加、医療インフラの改善、そして特にロボットシステムやデジタル技術との統合による技術革新によって、今後も力強い成長が期待される分野です。COVID-19パンデミックによる一時的な停滞はあったものの、延期された手術の再開と継続的な技術革新が市場の回復と拡大を牽引するでしょう。この市場は、患者の生活の質を向上させ、医療システム全体の効率性を高める上で、ますます重要な役割を果たすことになるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のスマート整形外科インプラント市場規模分析

- 世界のスマート整形外科インプラント市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 膝

- 金額別

- 股関節

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- インプラント

- 金額別

- 電子部品

- 金額別

- インプラント手術別

- 概要

- インプラント手術別金額

- 全置換術

- 金額別

- 部分置換術

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- その他(研究機関)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- スマート整形外科インプラント市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Persona IQ

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Zimmer Biomet

- Canary Medical

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

スマート整形外科インプラントとは、従来の受動的な整形外科インプラントに、生体情報を検知するセンサー、微小電子回路、薬剤送達システム、通信機能などを統合し、能動的に機能するよう設計された次世代の医療機器でございます。これらは、単に骨や関節の構造的サポートを提供するだけでなく、体内の状態をリアルタイムでモニタリングし、診断、治療、リハビリテーションの最適化に貢献することを目指しております。患者様の個別ニーズに応じたパーソナライズ医療の実現や、治療成績の向上、合併症のリスク低減に寄与する可能性を秘めている点が、その最大の特長でございます。

このスマートインプラントには、様々な種類が存在いたします。例えば、人工股関節や人工膝関節のような人工関節インプラントにセンサーを組み込み、関節の負荷、摩耗、可動域、さらには患者様の活動レベルを継続的に測定するものがございます。脊椎固定術に用いられるインプラントでは、骨癒合の進行状況や固定具にかかる応力を監視し、早期の合併症を検出する機能が期待されます。また、骨折治療に用いられるプレートやスクリューなどの骨接合材料に、骨形成を促進する薬剤を局所的に放出する機能や、電気刺激を与える機能を搭載したタイプも開発が進んでおります。さらに、感染症のリスクが高い手術部位に、抗菌薬を徐放する機能を持つインプラントや、生体内で分解・吸収される生体吸収性材料を用いたスマートインプラントも研究されており、治療完了後にインプラント除去手術が不要となる利点がございます。

これらのスマートインプラントの主な用途は多岐にわたります。まず、リアルタイムでの生体データ取得により、インプラントの機能状態、骨癒合の進行、感染の兆候などを早期に把握し、診断の精度を向上させることができます。これにより、合併症の早期発見と介入が可能となり、再手術のリスクを低減いたします。また、患者様の活動量やインプラントにかかる負荷に関する客観的なデータは、リハビリテーションプログラムの個別化と最適化に役立ちます。例えば、過度な負荷を避けるための指導や、適切な運動療法の提案が可能になります。薬剤送達機能を備えたインプラントは、手術部位に直接、必要な薬剤を必要な期間だけ供給することで、全身的な副作用を抑えつつ、感染予防や骨形成促進などの効果を高めることができます。将来的には、これらのデータが遠隔医療システムと連携し、自宅にいながら医師が患者様の状態を把握し、適切なアドバイスを提供することも可能になると考えられております。

スマート整形外科インプラントを可能にする関連技術には、様々な先端技術が融合されております。最も重要なのは、歪みゲージ、加速度センサー、圧力センサー、温度センサー、さらにはpHセンサーや特定のバイオマーカーを検出する化学センサーといった、微細で生体適合性の高いセンサー技術でございます。これらのセンサーから得られたデータを処理し、無線で外部に送信するための微小電子回路や通信モジュール(RFID、Bluetooth Low Energy、NFCなど)も不可欠です。電源としては、小型バッテリーが用いられることが多いですが、体内の動きや熱から電力を生成するエネルギーハーベスティング技術(圧電、摩擦帯電、誘導など)の開発も進められております。また、インプラント自体の材料としては、チタン合金、コバルトクロム合金、ステンレス鋼などの金属材料に加え、PEEK(ポリエーテルエーテルケトン)などの高性能ポリマー、生体セラミックスなどが用いられ、これらに生体適合性や機能性を高める表面処理が施されます。薬剤送達システムには、微細な流路を用いるマイクロフルイディクス技術や、薬剤を徐々に放出する多孔質コーティング、生体分解性ポリマーなどが活用されます。さらに、インプラントから得られる膨大なデータを解析し、意味のある情報へと変換するためには、データ解析プラットフォーム、人工知能(AI)、機械学習技術が不可欠であり、これらが治療の最適化や予後予測に貢献いたします。カスタムメイドのインプラントや、複雑な構造を持つインプラントの製造には、3Dプリンティング(積層造形)技術も重要な役割を果たしております。これらの技術が複合的に連携することで、スマート整形外科インプラントは、整形外科治療に革新をもたらす可能性を秘めているのでございます。