スマート個人用保護具市場:規模・シェア分析、成長動向・予測 (2025-2030年)

スマート個人用保護具市場は、タイプ(眼および顔面保護具、聴覚保護具など)、テクノロジー(IoT対応PPE、AR/VR対応スマートグラスなど)、接続性(Bluetooth Low Energy、Wi-Fiなど)、センサータイプ(環境センサーなど)、エンドユーザー産業(建設、石油・ガスなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート個人用保護具(PPE)市場の概要

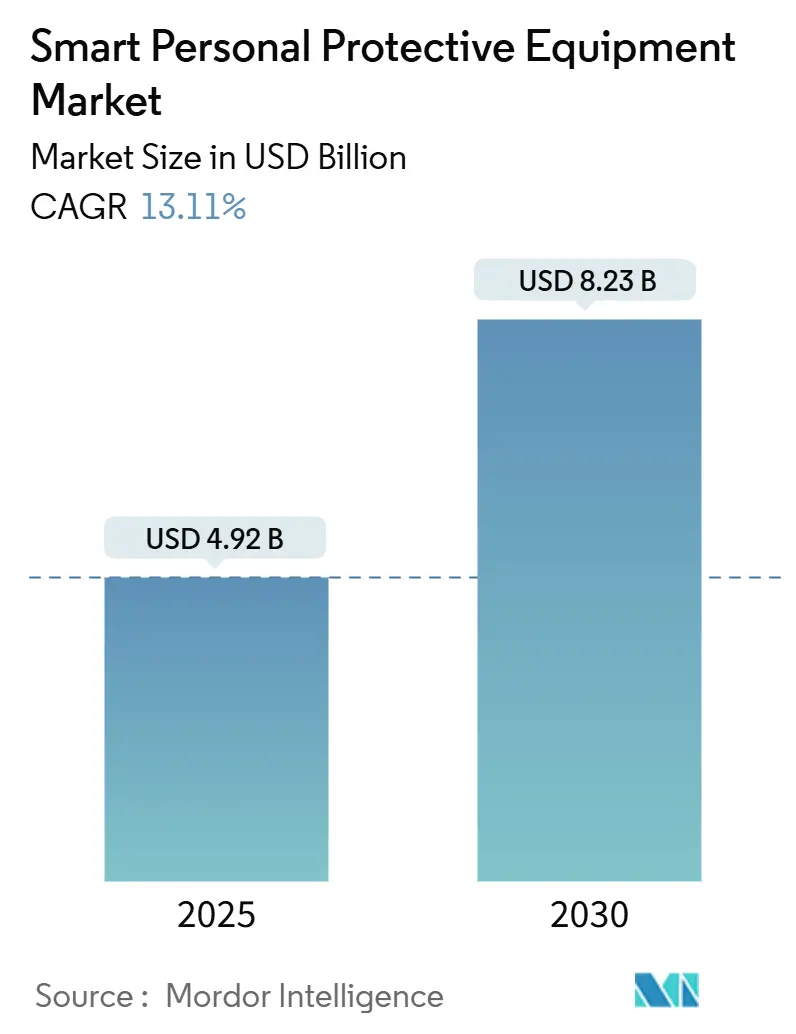

スマート個人用保護具(PPE)市場は、2025年には49.2億米ドルに達し、2030年までに82.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.11%です。この成長は、米国労働安全衛生局(OSHA)の2025年熱中症安全基準、欧州連合のプライバシー規制、およびコネクテッドモニタリングを日常業務に組み込む「Construction 4.0」プログラムの拡大によって加速されています。リアルタイムの生体認証、センサーの小型化、接続コストの低下により、調達決定は受動的なコンプライアンスから積極的な生産性向上へと移行しています。産業保険会社は、コネクテッドワーカープログラムが導入されている場合に保険料を割引する傾向があり、スマートPPE導入のビジネスケースをさらに強化しています。繊維一体型ファイバーセルなどのバッテリー革新は、遠隔地での稼働時間を延長し、エッジアナリティクスは、機密データをクラウドではなくデバイス上で処理することで、プライバシーに関する懸念を解消しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

主要なレポートのポイント

* 種類別: 2024年には身体保護具がスマート個人用保護具市場の30.1%を占め、スマートグローブは2030年までに14.4%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはIoT対応PPEが市場シェアの61.3%を占め、AR/VRスマートグラスは2030年までに12.2%のCAGRで成長すると予測されています。

* 接続性別: 2024年にはBluetooth Low Energyがスマート個人用保護具市場の49.6%を占め、セルラーソリューションは2030年までに14.1%のCAGRで増加しています。

* センサータイプ別: 2024年には環境センサーがスマート個人用保護具市場の42.4%を占め、モーションおよび近接センサーは2030年までに14.3%のCAGRで推移しています。

* エンドユーザー産業別: 2024年には石油・ガス産業がスマート個人用保護具市場の24.3%を占め、建設業は2030年までに13.2%のCAGRで最も急速に成長しています。

* 地域別: 2024年には北米が収益シェアの40.4%を占め、アジア太平洋地域は予測期間中に13.1%のCAGRで成長しています。

市場のトレンドと洞察(推進要因)

スマート個人用保護具市場の成長を牽引する主な要因は以下の通りです。

* 欧州および北米における厳格な安全規制: OSHAの2025年熱中症安全規則は、リアルタイムの生理学的モニタリングを義務付けており、更新された装着ガイドラインは女性や小柄な作業員の保護ギャップを埋めています。欧州のGDPR規制は、継続的な生体認証がプライバシー上の懸念を引き起こすため、パラドックスを生み出していますが、メーカーはデータを匿名化しつつ即時アラートを発するエッジコンピューティング対応スマートグラスで対応しています。

* 地下鉱山におけるリアルタイム生体認証および位置モニタリング: 統合型ガスセンサーを備えたスマートヘルメットは、深部鉱山で97%の有毒ガス検知精度を実現し、対応時間を半分に短縮しています。BLEビーコンと6Gバックホールを組み合わせることで、これまで到達できなかった坑道にもカバレッジを拡大しています。

* 石油・ガス産業におけるコネクテッドワーカープログラムによる保険コスト削減: 主要な生産者は、水分補給パッチ、疲労センサー、環境モニターを展開し、保険会社向けのリスク軽減プログラムを検証しています。Chevron社とEpicore Biosystems社の契約は、熱中症関連の事故減少と保険料削減の実証事例となっています。

* アジア太平洋地域におけるConstruction 4.0メガプロジェクト: 地域請負業者は、IoT対応安全システムをビルディングインフォメーションモデリング(BIM)ワークフローに組み込んでいます。AIボディカメラとバイタルサインウェアラブルは、密集した現場での衝突事故を減らし、タスクの順序を最適化します。

* COVID-19後の製造業における非接触型安全モニタリングの需要: パンデミック後、製造業では非接触型の安全モニタリングソリューションへの需要が高まっています。

* IoTセンサーコストの低下による中小企業(SME)のレトロフィット導入促進(ラテンアメリカ): IoTセンサーのコスト低下は、ラテンアメリカをはじめとする新興市場の中小企業が既存の設備にスマートPPEを導入する動きを後押ししています。

市場の制約

市場の成長を阻害する主な要因は以下の通りです。

* 中小企業にとっての高額な初期投資と不確実なROI: スマートPPEは従来の保護具よりも高価な場合があり、多くの中小企業は導入を遅らせています。モジュール式のレトロフィットキットやPPE-as-a-Serviceのリースモデルが、この課題の解決策として注目されています。

* GDPRおよびCCPAによる継続的な生体認証取得の制限: プライバシー法は、データが匿名化されるか、デバイス上で処理されない限り、心拍数、位置情報、疲労モニタリングを制限しています。ベンダーは、差分プライバシーアルゴリズムと同意ポータルを統合することで対応しています。

* 遠隔地でのバッテリー寿命の制約によるデバイスのダウンタイム: バッテリー寿命の制約は、特に鉱業やオフショア作業などの遠隔地でデバイスのダウンタイムを引き起こす可能性があります。

* PPEとIoTプラットフォーム間の相互運用性の欠如: 異なるPPEデバイスやIoTプラットフォーム間での相互運用性の欠如は、統合の複雑さを増し、市場の拡大を妨げる可能性があります。

セグメント分析

* 種類別:

* 身体保護具: 2024年には収益シェアの30.1%を占め、マルチセンサーアレイの基盤となっています。スマートベストは、温度、ガス、姿勢の追跡を統合し、繊維一体型ファイバーバッテリーもサポートします。

* スマートグローブ: 14.4%のCAGRで最も急速に成長しています。音声不要のジェスチャー認識とハプティックフィードバックにより、技術者は耐薬品性保護具を着用しながら自動化システムと対話できます。握力データを集計するセンサーにより、筋骨格系の負担パターンを特定し、生産性向上に貢献します。

* 技術別:

* IoT対応PPE: 2024年には市場の61.3%を占め、クラウドアナリティクスとフリート管理の基盤を形成しています。標準化されたAPIにより、複数のPPEタイプを単一のダッシュボードに接続し、インシデントをERPモジュールにフィードできます。

* AR/VRスマートグラス: 12.2%のCAGRで成長しており、ハンズフリーの指示と遠隔専門家サポートを提供します。バッテリーの進歩によりフルシフトの稼働が可能となり、熱画像処理やAI駆動の予測安全ソフトウェアも統合されています。

* 接続性別:

* Bluetooth Low Energy (BLE): 低消費電力とスマートフォン互換性により、49.6%のシェアを占めています。ウェアラブルは処理をユーザーの携帯電話または産業用ゲートウェイにオフロードし、BLEメッシュ機能により遠隔地でのアラートカバレッジを維持します。

* セルラー接続: 14.1%のCAGRで拡大しており、広大な油田や建設現場でローカルゲートウェイの必要性を排除します。プライベート5Gネットワークの登場は、ARオーバーレイやリアルタイムビデオトラブルシューティングをサポートする低遅延データパスをもたらします。

* センサータイプ別:

* 環境センサー: 2024年には収益の42.4%を占めました。ガス、温度、湿度モジュールは、閾値を超えると可聴アラートを発することで、即座の救命装置として機能します。AIパターン認識により誤報を削減しつつ、危険に対する感度を維持しています。

* モーションおよび近接センサー: 14.3%のCAGRで最も急速に成長しており、重機と歩行者作業員間の衝突回避を可能にします。超広帯域測距と慣性測定ユニットを組み合わせることで、センチメートルレベルの精度を提供します。バイタルサインセンサーは、脱水、疲労、心臓ストレスを非侵襲的に検出します。

* エンドユーザー産業別:

* 石油・ガス: 2024年には収益の24.3%を占め、高リスクな操業とイノベーション導入のための豊富な資金を反映しています。衛星リンクされたスマートベストやコネクテッド外骨格が活用されています。

* 建設: 13.2%のCAGRで成長すると予測されており、IoT安全、自律機械、BIMを組み合わせたメガプロジェクトの勢いに乗っています。事故によるダウンタイムの削減や政府の安全義務の遵守により、投資が合理化されています。

地域分析

* 北米: 2024年には世界の収益の40.4%を占めました。OSHAの熱中症安全義務と保険料インセンティブにより、コネクテッドワーカープログラムが標準的な慣行として定着しています。成熟した4G/5Gカバレッジと堅牢なデータ保護フレームワークが、大規模な展開を支えています。

* アジア太平洋: 2030年までに13.1%のCAGRで成長しています。中国はPPEガイドラインを拘束力のある要件に転換し、日本の大阪・関西万博では熱中症ウェアラブルが導入されました。インドのSAMARTH Udyog Bharat 4.0政策は、スマートPPEを国家製造業の近代化に組み込んでいます。

* 欧州: GDPRはエッジ処理の導入を推進し、持続可能性目標は、耐久性のあるセンサーリッチな衣料品へと購入者をシフトさせています。

* 中東およびアフリカ: 遠隔地の医療インフラが乏しい高温の油田や深部鉱山でスマートPPEを活用しています。

* ラテンアメリカ: センサーコストの低下と、中小企業(SME)の参入障壁を下げるPPE-as-a-Serviceモデルの登場から恩恵を受けています。

競争環境

市場は中程度の集中度を示しています。従来のメーカーは、コネクテッドソリューションに向けてポートフォリオを再調整しています。Honeywellは従来のPPE部門を13.25億米ドルで売却し、自動化と航空宇宙の重点分野に資本を再配分しました。Protective Industrial Productsはこれらの資産を買収し、AnsellはKimtechおよびKleenGuardブランドを追加しました。

技術的な差別化は、電力管理、アナリティクス、相互運用性にかかっています。ジョンズ・ホプキンス大学の繊維一体型ファイバーバッテリー特許や、AIボディカメラなどが革新的なソリューションとして挙げられます。PPEメーカーとクラウドアナリティクス企業とのパートナーシップが、スマートPPEエコシステムの構築と、より高度なデータ分析に基づく安全性向上を可能にしています。

市場予測

スマートPPE市場は、2023年の17億米ドルから2030年には78億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は24.2%です。この成長は、労働安全衛生規制の強化、産業オートメーションの進展、およびIoT技術の普及によって牽引されています。特に、建設、製造、石油・ガス、鉱業といった高リスク産業におけるスマートPPEの採用が加速しています。

主要な成長ドライバー

* 労働安全衛生規制の強化: 世界中の政府機関や規制当局は、職場での事故や負傷を減らすために、より厳格な安全基準を導入しています。スマートPPEは、リアルタイムのモニタリングとデータ分析を通じて、これらの規制遵守を支援します。

* IoTとAI技術の統合: センサー、ウェアラブルデバイス、AIアルゴリズムの進化により、スマートPPEはより高度な機能(例:生体モニタリング、危険検知、位置追跡)を提供できるようになりました。

* 生産性向上への注力: スマートPPEは、作業者の安全を確保するだけでなく、作業効率と生産性の向上にも貢献します。例えば、疲労検知システムは、作業者の休憩を最適化し、エラーを減らすことができます。

* ワイヤレス接続とクラウドコンピューティングの普及: 5Gなどの高速ワイヤレスネットワークとクラウドベースのデータ分析プラットフォームの普及により、スマートPPEからの大量のデータをリアルタイムで収集・分析することが可能になっています。

課題と制約

* 高コスト: 従来のPPEと比較して、スマートPPEは初期導入コストが高い傾向にあります。これは、特に中小企業にとって導入の障壁となる可能性があります。

* データプライバシーとセキュリティの懸念: スマートPPEが収集する個人データや機密性の高い作業データに関するプライバシーとセキュリティの懸念は、広範な採用を妨げる可能性があります。

* バッテリー寿命と電力管理: ウェアラブルデバイスとしてのスマートPPEは、長時間の作業に耐えうるバッテリー寿命と効率的な電力管理が不可欠です。

* 相互運用性の欠如: 異なるメーカーのスマートPPEデバイスやシステム間での相互運用性の欠如は、統合とデータ共有を複雑にする可能性があります。

機会

* 新興国市場での成長: 産業化が進む新興国では、労働安全への意識が高まっており、スマートPPEの新たな市場機会が生まれています。

* PPE-as-a-Serviceモデルの拡大: サブスクリプションベースのPPE-as-a-Serviceモデルは、初期コストの障壁を下げ、中小企業でもスマートPPEを導入しやすくします。

* カスタマイズとパーソナライゼーション: 個々の作業者のニーズや特定の作業環境に合わせてカスタマイズされたスマートPPEソリューションへの需要が高まっています。

* 予防保全と予知分析: スマートPPEから得られるデータを活用して、機器の故障を予測したり、作業者の健康状態の悪化を早期に検知したりする予防保全および予知分析の応用が期待されます。

結論

スマートPPE市場は、技術革新と労働安全への意識の高まりに支えられ、今後も力強い成長が見込まれます。課題は存在するものの、IoT、AI、クラウドコンピューティングの進化と、サービスモデルの導入により、これらの課題は克服されつつあります。企業は、競争力を維持し、作業者の安全と生産性を向上させるために、スマートPPEソリューションへの投資を継続するでしょう。

このレポートは、世界のスマート個人用保護具(PPE)市場について、その現状、成長予測、主要な推進要因、阻害要因、セグメント別の詳細、競争環境、および将来の展望を包括的に分析しています。

スマートPPEは、現場管理者が作業員の正確な位置を把握し、その保護と安全を確保することを可能にします。これにより、時間の節約、コンプライアンスの向上、作業員の保護、快適性、健康、安全性の改善が実現され、結果として従業員の満足度と企業の収益性向上に貢献します。

市場規模は、2025年に49.2億米ドルと評価されており、2030年には82.3億米ドルに成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 欧州および北米における厳格な安全規制の強化。

* 地下鉱山におけるリアルタイムの生体認証および位置監視の需要増加。

* 石油・ガス産業におけるコネクテッドワーカープログラム導入による保険コストの削減。

* アジア太平洋地域でのConstruction-4.0メガプロジェクトの推進。

* 製造業におけるCOVID-19パンデミック後の非接触型安全監視ソリューションへの需要の高まり。

* IoTセンサーコストの低下が、特にラテンアメリカの中小企業におけるレトロフィット導入を促進していること。

一方で、市場の成長を阻害する要因も存在します。

* 中小企業にとっての初期投資の高さと、投資収益率(ROI)の不確実性。

* GDPRやCCPAといったデータプライバシー規制が、生体認証データの継続的な取得を制限していること。

* 遠隔地でのバッテリー寿命の制約が、デバイスのダウンタイムを引き起こす可能性。

* 異なるPPEやIoTプラットフォーム間での相互運用性の欠如。

レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。

* タイプ別では、目・顔保護具、聴覚保護具、頭部保護具、呼吸保護具、手保護具(スマートグローブ)、身体保護具(スマート衣料・ベスト)、墜落防止装置、足保護具(スマートフットウェア)、統合型マルチセンサーPPEなどが含まれます。

* テクノロジー別では、IoT対応PPE、AR/VR対応スマートグラス、AIベースの予測安全分析、クラウド接続型PPEプラットフォームが分析対象です。特にAR/VR対応スマートグラスは、ハンズフリーのリモートガイダンスやトレーニングの利点から、年平均成長率12.2%で最も急速に成長しているセグメントです。

* 接続性別では、Bluetooth Low Energy、Wi-Fi、セルラー(4G/LTE/5G)、Zigbee/LPWAN、有線接続が調査されています。

* センサータイプ別では、環境センサー(ガス/温度/湿度)、モーション・近接センサー、生体認証・バイタルサインセンサーが対象です。

* エンドユーザー産業別では、建設、石油・ガス、鉱業、製造業、自動車、化学・製薬、公益事業(エネルギー・電力)、ヘルスケア・ライフサイエンス、消防・法執行機関、運輸・物流など、幅広い分野での導入状況が分析されています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分類され、各地域の市場動向が詳細に調査されています。特に北米は、OSHAの厳格な規制とコネクテッドワーカープログラムの早期導入により、2024年には市場収益の40.4%を占め、市場を牽引する主要地域となっています。

競争環境の分析では、Honeywell International Inc.、3M Company、MSA Safety Inc.、Ansell Ltd.、Uvex Group、DuPont de Nemours Inc.といった主要な市場プレイヤーが特定され、その市場集中度、戦略的動向、市場シェアなどが評価されています。

将来の展望としては、保険会社がコネクテッドワーカープログラムを導入する企業に対して保険料割引を提供することで、直接的な投資回収を促進している点が挙げられます。また、中小企業が直面する高い初期費用と不確実な回収期間という課題は、「PPE-as-a-Service」モデルの登場やセンサー価格の低下により、徐々に緩和されつつあります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州および北米における厳格な安全規制

- 4.2.2 地下鉱山におけるリアルタイム生体認証および位置監視

- 4.2.3 石油・ガス分野におけるコネクテッドワーカープログラムによる保険コストの削減

- 4.2.4 アジア太平洋地域における建設4.0メガプロジェクト

- 4.2.5 COVID後における製造業での非接触型安全監視の需要

- 4.2.6 IoTセンサーコストの低下が中小企業のレトロフィット導入を促進(ラテンアメリカ)

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な初期投資と不確実なROI

- 4.3.2 GDPRおよびCCPAによる継続的な生体認証取得の制限

- 4.3.3 バッテリー寿命の制約による遠隔地でのデバイスのダウンタイム

- 4.3.4 PPEとIoTプラットフォーム間の相互運用性の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 投資分析

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 目と顔の保護

- 5.1.2 聴覚保護

- 5.1.3 頭部保護

- 5.1.4 呼吸器保護

- 5.1.5 手の保護(スマートグローブ)

- 5.1.6 身体保護(スマート衣料とベスト)

- 5.1.7 墜落防止装置

- 5.1.8 足の保護(スマートフットウェア)

- 5.1.9 統合型マルチセンサーPPE

- 5.2 テクノロジー別

- 5.2.1 IoT対応PPE

- 5.2.2 AR/VR対応スマートグラス

- 5.2.3 AIベースの予測安全分析

- 5.2.4 クラウド接続型PPEプラットフォーム

- 5.3 接続性別

- 5.3.1 Bluetooth Low Energy

- 5.3.2 Wi-Fi

- 5.3.3 セルラー(4G/LTE/5G)

- 5.3.4 Zigbee / LPWAN

- 5.3.5 有線

- 5.4 センサータイプ別

- 5.4.1 環境センサー(ガス/温度/湿度)

- 5.4.2 動きおよび近接センサー

- 5.4.3 生体認証およびバイタルサインセンサー

- 5.5 エンドユーザー産業別

- 5.5.1 建設

- 5.5.2 石油・ガス

- 5.5.3 鉱業

- 5.5.4 製造

- 5.5.5 自動車

- 5.5.6 化学・医薬品

- 5.5.7 公益事業(エネルギー・電力)

- 5.5.8 ヘルスケア・ライフサイエンス

- 5.5.9 消防・法執行機関

- 5.5.10 運輸・物流

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Honeywell International Inc.

- 6.4.2 3M Company

- 6.4.3 MSA Safety Inc.

- 6.4.4 Ansell Ltd.

- 6.4.5 Uvex Group

- 6.4.6 DuPont de Nemours Inc.

- 6.4.7 Intellinium

- 6.4.8 Corvex Connected Worker

- 6.4.9 Guardhat Inc.

- 6.4.10 Kenzen Inc.

- 6.4.11 Tenacious Holdings Inc. (Ergodyne)

- 6.4.12 Vuzix Corp.

- 6.4.13 Iristick NV

- 6.4.14 Draegerwerk AG

- 6.4.15 Cybertree Technologies (Modjoul)

- 6.4.16 Optrel AG

- 6.4.17 Guardhat Inc.

- 6.4.18 Seebo Interactive Ltd. (Augury)

- 6.4.19 Climax Technologies

- 6.4.20 Forcite

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマート個人用保護具(スマートPPE)は、従来の個人用保護具に最先端のデジタル技術を統合し、着用者の安全性と健康を飛躍的に向上させることを目的とした革新的な製品群でございます。これは単に物理的な保護を提供するだけでなく、センサー、通信機能、データ処理能力などを活用し、リアルタイムでの情報収集、リスクの早期検知、そして状況に応じた適切な対応を可能にする点が最大の特徴です。作業環境や着用者の生体情報を継続的にモニタリングすることで、事故の予防、作業効率の最適化、そして緊急時の迅速な対応を支援いたします。

スマート個人用保護具には多岐にわたる種類がございます。例えば、スマートヘルメットは、衝撃検知、転倒検知、ガス検知機能に加え、体温測定、AR(拡張現実)表示、骨伝導マイクによる通信機能などを搭載し、作業員の頭部保護と情報共有を同時に実現します。スマートウェアやベストは、心拍数、体温、発汗量といった生体情報をモニタリングし、熱中症や過労のリスクを警告するほか、転倒検知やGPSによる位置情報追跡、さらには有害ガスや放射線などの環境センサーを内蔵するものもございます。スマートシューズやブーツは、転倒検知、位置情報追跡、疲労度測定に加え、特定の環境下での危険を検知する機能を備えることが可能です。また、スマートグローブは、振動、温度、圧力の検知、ジェスチャー認識、触覚フィードバックなどを通じて、精密作業の安全性と効率を高めます。スマートアイウェアやゴーグルは、AR表示による作業支援、視線追跡、有害物質の検知、紫外線・赤外線からの保護を提供し、視覚的な安全と情報提供を両立させます。スマートマスクや呼吸器は、呼吸パターンをモニタリングし、有害物質のフィルタリング状態を検知したり、酸素濃度を測定したりすることで、呼吸器系の安全を確保いたします。

これらのスマート個人用保護具は、様々な産業分野で活用されております。建設現場では、作業員の転倒、衝突、高所作業時のリスクをリアルタイムで検知し、熱中症予防や位置情報管理に役立てられています。工場や製造業においては、機械との接触事故防止、有害ガス漏洩の早期検知、作業員の疲労管理、そして生産ラインの効率化に貢献いたします。消防や救助活動では、隊員の生体情報モニタリング、危険区域への侵入検知、煙中など視界不良下での視界確保、そして通信確保が極めて重要であり、スマートPPEがその役割を担います。医療や介護の現場では、医療従事者の感染リスク管理、患者のバイタルサインモニタリング、転倒防止などに活用され、安全で質の高いケアの提供を支援します。鉱業や石油ガス産業のような危険性の高い環境では、有害ガス検知、爆発リスク管理、地下での位置情報追跡、緊急時の避難誘導に不可欠なツールとなっております。物流や倉庫業においても、作業員の安全確保、フォークリフトなどとの衝突防止、作業効率の向上に寄与いたします。

スマート個人用保護具を支える関連技術は多岐にわたります。まず、センサー技術は、生体センサー(心拍、体温、発汗)、環境センサー(ガス、温度、湿度、放射線)、慣性センサー(加速度、ジャイロ)、圧力センサー、GPSなど、多種多様な情報を高精度で取得するために不可欠です。次に、通信技術としては、Bluetooth Low Energy (BLE)、Wi-Fi、LoRaWAN、5G/LTE、UWB(超広帯域無線)などが用いられ、取得したデータをリアルタイムで送信します。データ処理・解析には、エッジコンピューティングとクラウドコンピューティングが連携し、AI(人工知能)による機械学習を活用して異常検知や予測分析を行います。表示技術としては、AR(拡張現実)やVR(仮想現実)ディスプレイが、作業員に視覚的な情報を提供します。電源技術は、小型・軽量バッテリー、ワイヤレス給電、エネルギーハーベスティングなど、長時間の使用を可能にするための重要な要素です。また、素材技術の進化により、軽量で高強度な素材、導電性繊維、生体適合性素材などが開発され、着用感と機能性を向上させています。これらの技術は、IoTプラットフォーム上で統合され、データの収集、可視化、管理、アラート発報といった一連のプロセスを可能にします。

スマート個人用保護具の市場は、いくつかの重要な背景要因によって急速に拡大しております。第一に、労働安全衛生への意識が世界的に高まっており、企業が従業員の安全確保を最優先課題と認識するようになったことが挙げられます。第二に、センサーの小型化・高性能化、通信技術の高速化・低遅延化、AIの発展といった技術革新が、スマートPPEの実用化を可能にしました。第三に、多くの国で人手不足や労働者の高齢化が進む中、熟練労働者の減少を補い、高齢労働者の安全を確保するためのソリューションとして期待されています。第四に、各国で労働安全衛生に関する法規制が厳格化されており、企業はより高度な安全対策を講じる必要に迫られています。第五に、取得したデータを活用することで、事故の予防保全、作業効率の改善、そして長期的なコスト削減に繋がるという期待がございます。さらに、COVID-19パンデミックの影響により、遠隔監視や非接触での情報取得のニーズが高まったことも、市場拡大の一因となっております。

将来の展望としましては、スマート個人用保護具はさらなる進化を遂げると予想されます。より多くの機能が小型デバイスに統合され、着用感が向上することで、作業員にとっての負担が軽減されるでしょう。AIによる予測分析はさらに高度化し、過去のデータから事故リスクをより正確に予測し、未然に防ぐ能力が向上すると考えられます。異なるメーカーのスマートPPEや既存のシステムとの相互運用性が向上し、シームレスなデータ連携が可能になることで、より包括的な安全管理システムが構築されるでしょう。また、ロボットやドローンといった自律型システムとの連携が進み、危険な作業の自動化や遠隔化を支援する役割も担うようになります。個人の生体情報や作業環境に合わせて最適な保護を提供する、パーソナライズされた保護具の開発も進むと見込まれます。法規制や標準化の進展により、スマートPPEの性能評価基準やデータプライバシーに関するガイドラインが整備され、市場の健全な発展が促されるでしょう。さらに、PPEの販売だけでなく、データ分析サービスやサブスクリプションモデルといった新たなサービスモデルが創出され、ビジネスの多様化が進むと予想されます。最終的には、スポーツ、アウトドア、高齢者の見守りなど、産業用途以外への応用も拡大し、一般消費者市場においてもスマートPPEが普及する可能性を秘めております。