スマートピル薬剤送達市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

スマートピル薬剤送達市場レポートは、タイプ別(カプセル内視鏡、患者モニタリングスマートピルなど)、コンポーネント別(摂取型センサー、ウェアラブルレシーバー/パッチなど)、用途別(診断イメージング、標的薬物送達など)、エンドユーザー別(病院・診療所、診断センターなど)、疾患適応別(がんなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

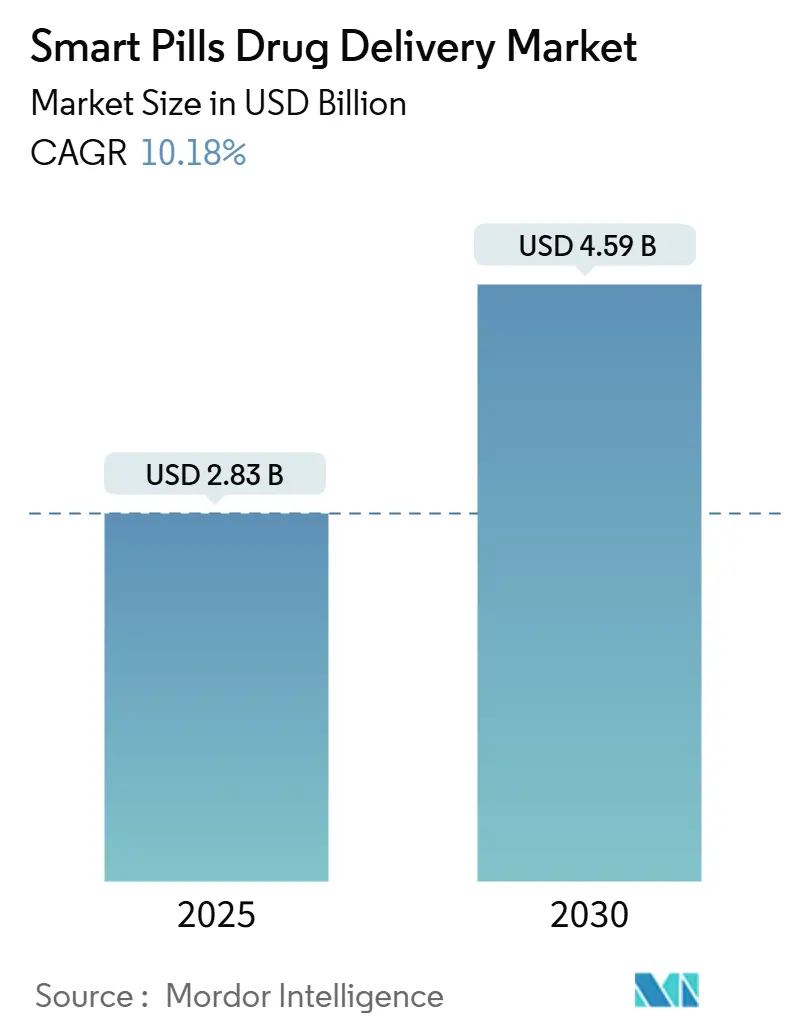

スマートピル薬物送達市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。2025年には28.3億米ドルに達し、2030年には45.9億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は10.18%です。この市場は、小型電子機器、摂取型センサー、AI分析の統合が進むことで、精密医療の重要な柱として位置付けられています。最近の米国食品医薬品局(FDA)によるサイバーセキュリティに関するガイダンスや、新興技術の移行カバレッジ(TCT)経路は、これまでの規制および償還に関する障壁を解消し、より迅速な商業化を促進しています。カプセル内視鏡は依然として強固な導入基盤を保持していますが、治療用途の拡大に伴い、薬物送達カプセルが最も高い成長の勢いを示しています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

2024年の市場における主要なセグメント別シェアと成長率は以下の通りです。

* タイプ別: カプセル内視鏡が収益シェアの41.34%を占め主導しましたが、薬物送達カプセルは2030年までに14.56%のCAGRで拡大すると予測されています。

* コンポーネント別: 摂取型センサーが市場シェアの52.34%を占めましたが、ソフトウェアおよび分析プラットフォームは2030年までに14.88%のCAGRで最も速く成長しています。

* アプリケーション別: 診断画像が市場シェアの47.54%を占めましたが、標的薬物送達は13.56%のCAGRで上昇しています。

* エンドユーザー別: 病院および診療所が収益の48.76%を占めましたが、在宅医療は13.64%のCAGRで最も速く成長しています。

* 地域別: 北米が市場シェアの44.56%を占めましたが、アジア太平洋地域は2030年までに13.24%のCAGRを記録し、最も急速に成長しています。

市場の動向と推進要因

スマートピル薬物送達市場の成長を牽引する主な要因は以下の通りです。

* 消化器診断におけるカプセル内視鏡の急速な採用(CAGRへの影響:+2.1%): 2024年の臨床試験では、カプセル内視鏡が従来の結腸内視鏡と同等のポリープ検出率0.61を達成しました。鎮静や入院が不要なため、患者の受け入れ度が高く、AI駆動の病変認識や磁気誘導により精密な局所化が可能となり、標的治療への道を開いています。

* 低侵襲性患者モニタリングへの嗜好(CAGRへの影響:+1.8%): 消費者は非侵襲的なモニタリングを好み、リアルタイムで腸内ガスを3次元マッピングし、疾患バイオマーカーを検出する摂取型センサーの採用が進んでいます。

* 慢性疾患の負担増加と多剤併用(CAGRへの影響:+1.6%): 米国では薬剤不遵守により年間3,000億米ドルの費用が発生しており、スマートピルは服薬遵守の最適化と投与量の微調整に役立つツールとして期待されています。

* 遠隔医療および遠隔服薬遵守プラットフォームとの統合(CAGRへの影響:+1.4%): 接続されたヘルスケアフレームワークは、摂取型センサーをエッジデバイスと統合し、対面での診察なしに患者を継続的にモニタリングすることを可能にします。

* 摂取型バイオエレクトロニクスへのベンチャーキャピタルのシフト(CAGRへの影響:+1.2%):

* 「内側から」のバイタルセンシングに対する防衛・宇宙医療資金の投入(CAGRへの影響:+0.9%):

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* FDAおよびEMAの厳格なデバイス・薬剤複合製品承認経路(CAGRへの影響:-1.4%): スマートピルはしばしばクラスIIIの審査対象となり、長期にわたる臨床試験と広範なサイバーセキュリティ文書、AI機能に対する変更管理計画が求められます。

* カプセル滞留および消化管閉塞などの有害事象(CAGRへの影響:-1.1%):

* センサーからクラウドへのデータフローにおけるサイバーセキュリティリスク(CAGRへの影響:-0.9%): 相互接続されたカプセル、ウェアラブル、アプリ、クラウドは広範な攻撃対象領域を形成し、メーカーは暗号化、認証、市販後パッチに多額の投資を強いられています。

* デジタル摂取イベントマーカーの償還ギャップ(CAGRへの影響:-0.8%):

セグメント分析の詳細

* タイプ別: 薬物送達アプリケーションがイノベーションを推進

薬物送達カプセルは14.56%と最も高いCAGRを記録しており、市場が治療用途へと移行していることを示しています。MITの研究では、週に一度のリスペリドンカプセルが精神科治療における持続的な投与を可能にすることが実証されました。バイオマーカーセンシングとオンデマンド放出を組み合わせた能動ポンプカプセルは、クローズドループ治療を可能にし、臨床的価値を高めています。カプセル内視鏡は2024年に41.34%の収益シェアを維持し、消化器疾患や局所がんの未充足ニーズに応える上で中心的な役割を果たしています。

* コンポーネント別: ソフトウェアプラットフォームが価値の移行を捉える

摂取型センサーが52.34%の収益を占めましたが、AI駆動のソフトウェアプラットフォームは14.88%のCAGRで最も速く成長しています。これは、プロバイダーがデータだけでなく、摂取パターン、病変画像、生理学的信号を解釈する分析から洞察を求めているためです。ウェアラブルレシーバーは、カプセルとクラウドを橋渡しし、接続性の低い環境でも中断のないデータフローを保証します。

* アプリケーション別: 標的送達が治療パラダイムを変革

診断画像は2024年に47.54%の収益を維持しましたが、標的薬物送達は13.56%のCAGRで成長を牽引しています。磁気誘導カプセルは、化学療法、超音波療法、光線療法を疾患部位に直接送達し、全身毒性を低減し、腫瘍学における局所介入の推進と一致しています。服薬遵守追跡は、診断機能と治療機能を融合させ、投与量の摂取を確認しながら生理学的反応を捕捉します。

* エンドユーザー別: 在宅医療がアクセシビリティを推進

病院および診療所が2024年に48.76%の収益を占めましたが、遠隔医療インフラの成熟に伴い、在宅医療は13.64%のCAGRで進展しています。メドトロニック社のPillCam Genius SB Kitは、患者が自宅で検査を完了できるようにし、施設でのボトルネックを軽減しています。

* 疾患適応症別: 腫瘍学アプリケーションが成長を加速

消化器疾患が2024年に53.42%の収益を維持しましたが、腫瘍学はナノロボット搭載カプセルが腫瘍微小環境に浸透することで14.23%のCAGRを記録しました。スマートピルは、リアルタイムのバイオマーカー変化に適応して投与量を調整し、精密腫瘍学における可能性を強調しています。肥満および代謝性疾患のアプリケーションも、摂取型バルーンや栄養吸収修飾剤を通じて登場しています。

地域分析

* 北米: 2024年に44.56%の収益を占め、最大の市場です。FDAの承認経路と強力なベンチャー資金に支えられています。CMSのTCTは画期的なデバイスの償還を迅速化し、国防予算も摂取型診断に資金を供給しています。

* アジア太平洋地域: 2030年までに13.24%のCAGRで最も急速に成長しています。日本の医薬品医療機器総合機構(PMDA)は承認を加速させ、中国のデジタルヘルス投資はスマートピルを慢性疾患ケアプラットフォームに統合しています。インドの医療機器規則2018は分類とコンプライアンスを明確にし、現地生産を奨励しています。

* ヨーロッパ: 厳格なデータ保護の文脈の中で安定した成長を示しています。ドイツ、英国、フランスでは、スマートピルとAI解釈を組み合わせた病院でのパイロットプロジェクトが実施されています。

* 南米および中東・アフリカ: ヘルスケアアクセスが拡大するにつれて、初期段階ながらも採用が拡大しています。

競争環境

スマートピル薬物送達市場は中程度に細分化されています。メドトロニック、オリンパス、フィリップスなどの大手企業は、その流通規模を活用してスマートピルを世界的に商業化しています。一方、CapsoVision、etectRx、Proteus Digital Healthなどの専門企業は、服薬遵守モニタリングに特化しています。製薬会社とテクノロジー企業のパートナーシップは、複合製品の開発を加速させています。特許競争は、AI病変検出、エネルギーハーベスティング回路、トリガー型薬物放出メカニズムに集中しています。

最近の業界動向

* 2025年6月: MITの研究者らが、週に一度のリスペリドンカプセルが7日間安定した血漿レベルを維持することに成功したと報告しました。

* 2025年2月: DARPAは、自律型創傷治療デバイスに焦点を当てた「Bioelectronics for Enhancement of Soldier Survivability」プログラムを発表しました。

* 2024年12月: メドトロニック社は、自宅でのカプセル内視鏡検査を可能にするPillCam Genius SB Kitの最初の摂取を完了しました。

* 2024年6月: 南カリフォルニア大学は、胃がんに関連する胃ガスを検出できるGPSのようなスマートピルを発表しました。

このレポートは、「スマートピル薬物送達市場」に関する詳細な分析を提供しています。この市場は、消化管内で画像撮影、センシング、または薬剤送達を行うために電子機器やマイクロメカニカルシステムを組み込んだ処方箋グレードの摂取型カプセルを対象としており、リアルタイムデータは外部受信機に送信されます。工場で製造されたデバイス、関連するソフトウェアライセンス、および使い捨てカプセルの世界的な販売を、病院から在宅医療まであらゆるケア設定で追跡しています。獣医用摂取型デバイス、市販の栄養補助食品としての「デジタルピル」、および非センサー消化管造影カプセルは対象外です。

市場の成長を牽引する主な要因としては、カプセル内視鏡の急速な普及、低侵襲性患者モニタリングへの嗜好、慢性疾患の負担増加と多剤併用、遠隔医療および遠隔服薬遵守プラットフォームとの統合、摂取型バイオエレクトロニクスへのベンチャーキャピタルの投資シフト、そして防衛・宇宙医療分野からの「体内からのバイタルサインセンシング」への資金提供が挙げられます。一方、市場の成長を抑制する要因には、FDAおよびEMAによるデバイス・薬剤複合製品の承認経路の厳格さ、カプセル貯留や消化管閉塞といった有害事象、センサーからクラウドへのデータフローにおけるサイバーセキュリティリスク、デジタル摂取イベントマーカーに対する償還ギャップが存在します。

スマートピル薬物送達市場は、2025年には28.3億米ドルに達し、2030年までには45.9億米ドルに成長すると予測されています。特に、薬物送達カプセルは年平均成長率(CAGR)14.56%で最も速い成長を遂げると見込まれており、診断から治療への応用へのシフトを反映しています。地域別では、アジア太平洋地域が急速な医療投資、デバイス規制の支援、および大規模な患者プールにより、CAGR 13.24%で最も魅力的な拡大地域とされています。

このレポートでは、市場を以下の主要なセグメントに分類して分析しています。

* タイプ別: カプセル内視鏡、患者モニタリングスマートピル、薬物送達スマートピル。

* コンポーネント別: 摂取型センサー、ウェアラブル受信機/パッチ、ソフトウェア&分析プラットフォーム。

* アプリケーション別: 診断画像、服薬遵守トラッキング、標的薬物送達。

* エンドユーザー別: 病院&クリニック、診断センター、在宅医療、研究機関。

* 疾患適応別: 消化器疾患、腫瘍学、肥満&代謝性疾患、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米。

調査は、胃腸科医、生物医学エンジニア、償還専門家などへの一次調査と、FDA 510(k)/PMAファイル、EMAデバイス・薬剤複合製品リスト、臨床試験登録、OECD保健手続量、UN Comtrade貿易統計などの公開情報を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、世界の消化器診断手技数、クローン病や大腸がんの有病率、カプセル内視鏡の設置ベースなどに基づいたトップダウンおよびボトムアップのアプローチを採用し、多変量回帰予測とシナリオ分析を用いています。Mordor Intelligenceの調査は、その規律あるスコープ、変数選択、および年次更新により、信頼性の高いベースラインを提供しています。

スマートピルは、服薬遵守の向上に大きく貢献しています。摂取イベントマーカーは、デジタル医療試験において75.9%の中央値遵守率を達成し、高額な非遵守コストの削減に役立っています。規制面では、FDAのサイバーセキュリティガイダンスや新興技術の移行期カバレッジ(TCCET)が、画期的な摂取型デバイスの承認と償還を迅速化しています。また、MedtronicのPillCam Genius SB Kitのようなデバイスは、自宅でのカプセル内視鏡検査を可能にし、診断精度を維持しつつアクセスを拡大しています。

競争環境の分析では、市場集中度、市場シェア分析、およびMedtronic plc、Olympus Corp、Philips NV、Otsuka Pharmaceutical Co.、Fujifilm Holdings Corpなどの主要企業の企業プロファイルが含まれています。レポートは、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消化器診断におけるカプセル内視鏡の急速な採用

- 4.2.2 低侵襲患者モニタリングへの嗜好

- 4.2.3 慢性疾患の負担増加と多剤併用

- 4.2.4 遠隔医療および遠隔服薬遵守プラットフォームとの統合

- 4.2.5 経口摂取型バイオエレクトロニクスへのベンチャーキャピタルのシフト

- 4.2.6 「インサイドアウト」バイタルセンシングのための防衛・宇宙医療資金

- 4.3 市場の阻害要因

- 4.3.1 FDAおよびEMAの厳格な医療機器・医薬品複合製品承認経路

- 4.3.2 有害事象:カプセル貯留と消化管閉塞

- 4.3.3 センサーからクラウドへのデータフローにおけるサイバーセキュリティリスク

- 4.3.4 デジタル摂取イベントマーカーの償還ギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 タイプ別

- 5.1.1 カプセル内視鏡

- 5.1.2 患者モニタリング用スマートピル

- 5.1.3 薬剤送達用スマートピル

- 5.2 コンポーネント別

- 5.2.1 摂取可能センサー

- 5.2.2 ウェアラブル受信機/パッチ

- 5.2.3 ソフトウェア&分析プラットフォーム

- 5.3 用途別

- 5.3.1 診断画像

- 5.3.2 服薬遵守トラッキング

- 5.3.3 標的薬物送達

- 5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 診断センター

- 5.4.3 在宅医療

- 5.4.4 研究機関

- 5.5 疾患適応別

- 5.5.1 消化器疾患

- 5.5.2 腫瘍学

- 5.5.3 肥満&代謝性疾患

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 オリンパス株式会社

- 6.3.3 フィリップス NV

- 6.3.4 キャプソビジョン Inc.

- 6.3.5 金山科技

- 6.3.6 チェックキャップ Ltd.

- 6.3.7 エテクトRx Inc.

- 6.3.8 大塚製薬株式会社

- 6.3.9 HQ Inc.

- 6.3.10 イントロメディック Co.

- 6.3.11 ボディキャップメディカル

- 6.3.12 プロテウスデジタルヘルス

- 6.3.13 RFトラッキングシステムズ

- 6.3.14 AnX ロボティカ

- 6.3.15 重慶科技

- 6.3.16 ペンタックスメディカル

- 6.3.17 カールストルツ SE & Co. KG

- 6.3.18 富士フイルムホールディングス株式会社

- 6.3.19 ボストン・サイエンティフィック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートピル薬剤送達とは、従来の薬剤送達方法に最先端のデジタル技術を融合させた革新的な医療技術概念を指します。具体的には、センサー、マイクロプロセッサー、無線通信モジュールなどを内蔵した小型のカプセル型デバイス(スマートピル)を経口摂取することで、体内で薬剤の放出タイミング、場所、量を精密に制御し、あるいは体内の生理学的データをモニタリングするシステムを構築します。これにより、患者さんの服薬遵守率の向上、副作用の軽減、治療効果の最大化、そして個別化医療の実現を目指します。従来の薬剤は、服用後、消化管全体で吸収されるため、目的の部位以外にも作用し、全身性の副作用を引き起こす可能性がありました。スマートピルは、この課題を克服し、より安全で効果的な治療を提供することが期待されています。

スマートピル薬剤送達には、その機能や目的に応じていくつかの種類があります。一つ目は「服薬モニタリング型」です。これは薬剤自体に極小のセンサーを組み込み、患者さんが服用すると胃酸と反応して微弱な電気信号を発し、体外に装着したパッチ型受信機を通じてスマートフォンアプリなどに服用状況を記録するものです。これにより、患者さんの服薬遵守状況をリアルタイムで把握し、医師や家族がサポートできるようになります。代表的な例としては、精神疾患治療薬と一体化したシステムが既に実用化されています。二つ目は「標的送達型」です。これは特定の疾患部位や細胞に薬剤を集中して送達することを目的とします。例えば、pH、温度、酵素濃度といった体内の生体信号に応答して薬剤を放出するスマートポリマーや、特定の細胞表面マーカーを認識して結合するナノ粒子などが研究されています。これにより、癌治療における抗がん剤の腫瘍への選択的送達や、炎症性腸疾患における炎症部位への薬剤集中送達などが可能になり、全身性の副作用を大幅に低減できる可能性があります。三つ目は「制御放出型」です。これは薬剤を一定期間にわたって安定的に、あるいはプログラムされた放出プロファイルに従って放出するものです。慢性疾患の治療において、頻繁な服薬の必要性を減らし、血中濃度を安定させることで治療効果を最適化します。四つ目は「診断・治療一体型(テラノスティクス)」です。これは診断機能と治療機能を併せ持つスマートピルで、体内の情報を取得し、その情報に基づいて治療薬を放出するものです。例えば、消化管内の異常を検知すると同時に、その部位に薬剤を放出するといった応用が考えられます。

スマートピル薬剤送達の用途は多岐にわたります。最も期待されているのは「服薬遵守の向上」です。特に慢性疾患患者、高齢者、精神疾患患者など、服薬忘れや誤った服薬が治療効果に大きく影響するケースにおいて、スマートピルは服用状況を正確に記録し、必要に応じてリマインダーを発することで、患者さんの自律的な治療管理を支援します。次に「精密医療の実現」です。患者さん個々の生理学的状態や疾患の進行度に合わせて、薬剤の放出を最適化することで、副作用を最小限に抑えつつ、最大の治療効果を引き出すことが可能になります。また、癌や炎症性腸疾患、糖尿病などの「難病治療」においても、病変部位への高濃度薬剤送達や、血糖値に応じたインスリン放出など、画期的な治療法を提供する可能性を秘めています。さらに、消化管内のpH、温度、圧力などの生理学的データをモニタリングすることで、「診断支援」にも活用できます。カプセル内視鏡の進化版として、より詳細な情報を提供し、非侵襲的な診断手段としての役割も期待されています。新薬開発の分野では、薬剤の体内動態(PK/PD)研究の効率化や、臨床試験におけるリアルタイムのデータ収集にも貢献します。

この技術を支える関連技術も多岐にわたります。まず「マイクロエレクトロニクス」は、スマートピルに搭載される小型センサー、マイクロプロセッサー、バッテリーなどの開発に不可欠です。これらは生体適合性材料でパッケージングされ、体内での安全性と機能性を確保します。次に「無線通信技術」は、体内から体外へのデータ送信を可能にします。Bluetooth Low Energy (BLE)やNFCなどが用いられ、スマートフォンや専用受信機を通じて情報が伝達されます。また、体内での安全性と機能性を保証する「生体適合性材料」の開発も重要です。ポリマー、セラミックス、金属などが、薬剤の保護、放出制御、生体との相互作用の最小化のために利用されます。さらに、スマートピルから得られる膨大な生体データを解析し、治療計画の最適化や個別化医療への応用を進める上で「AI・機械学習」が重要な役割を果たします。これらの技術は「IoT(Internet of Things)」の枠組みの中で統合され、スマートピルから得られたデータをクラウドに集約し、医療システム全体と連携することで、データ駆動型医療の実現に貢献します。特定の生体分子や生理学的変化を検出する「バイオセンサー」も、スマートピルの診断機能や応答性放出機能の核となります。

市場背景としては、世界的な高齢化の進展と慢性疾患患者の増加が、スマートピル薬剤送達市場の主要なドライバーとなっています。服薬遵守の課題は医療費の増大にもつながるため、その解決策としてスマートピルへの期待が高まっています。また、デジタルヘルスや個別化医療へのトレンドも市場拡大を後押ししています。主要なプレイヤーとしては、大塚製薬が買収したProteus Digital Health(Abilify MyCiteのシステムを開発)などが知られており、製薬企業とテクノロジー企業の連携が活発化しています。しかし、市場の普及にはいくつかの課題も存在します。高コストであること、各国の規制当局(FDAなど)による承認プロセスが複雑であること、患者さんのプライバシーとセキュリティの確保、そして患者さん自身の受容性が挙げられます。技術的な側面では、バッテリー寿命の延長、データ精度の向上、体内での信頼性の確保なども継続的な研究開発が必要です。

将来展望として、スマートピル薬剤送達は、医療のあり方を大きく変革する可能性を秘めています。技術のさらなる小型化、低コスト化、高機能化が進むことで、より広範な疾患への適用が期待されます。リアルタイムの生体情報に基づいた、よりパーソナライズされた治療が可能となり、個別化医療は一層深化するでしょう。これにより、予防医療への貢献も期待されます。診断から治療までを一貫して行う「テラノスティクス」の進化は、非侵襲的な診断・治療手段の確立を加速させ、患者さんの負担を軽減します。また、スマートピルから得られるデータは、電子カルテ、遠隔医療、AI診断支援システムなど、既存の医療システムとの統合が進み、データ駆動型医療の実現に不可欠な要素となるでしょう。一方で、データプライバシー、セキュリティ、責任の所在といった倫理的・法的課題への対応も重要であり、社会的な受容性を確保するための議論と枠組み作りが求められます。スマートピルは、単なる薬剤送達デバイスに留まらず、患者さんの健康管理を根本から支える次世代の医療プラットフォームへと進化していくことが期待されています。