スマートポール市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートポール市場レポートは、提供形態(ハードウェアユニット、ソフトウェアプラットフォーム、サービス)、設置タイプ(新規設置、改修)、接続技術(有線、無線、セルラー)、アプリケーション(高速道路および一般道路など)、材料(鋼鉄/アルミニウム、複合材およびCFRP、コンクリート)、および地域別に分類されます。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートポール市場規模、シェア分析、成長および業界レポート2030

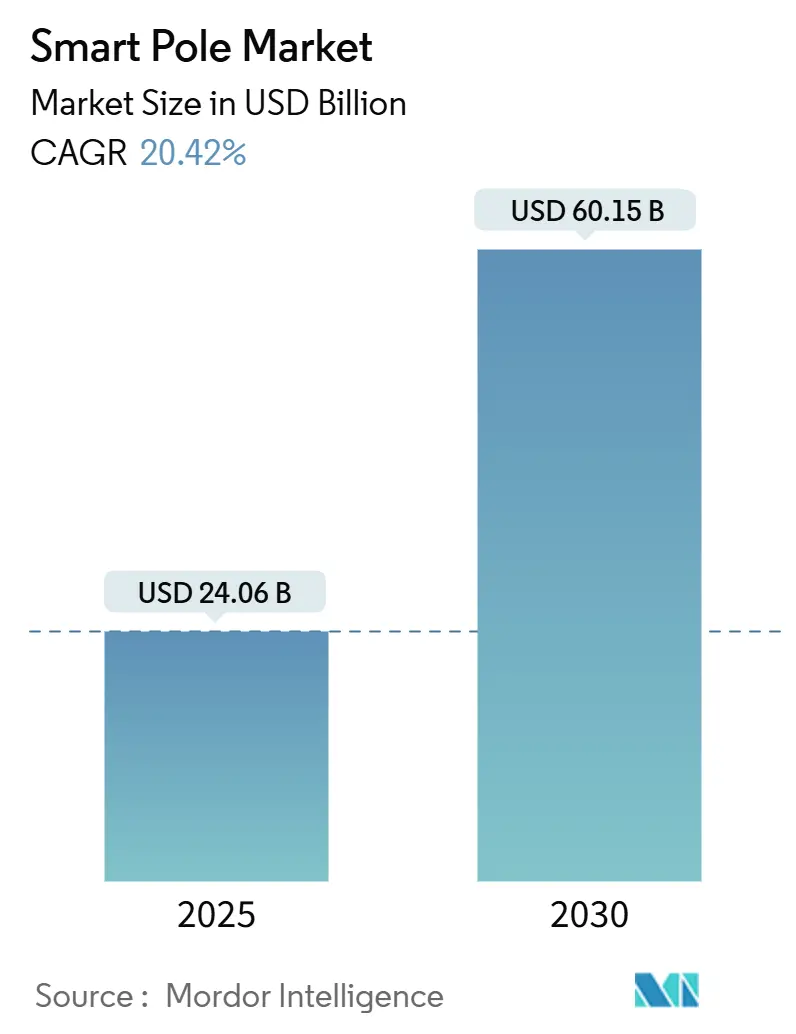

市場概要

スマートポール市場は、2025年には240.6億米ドルと推定され、2030年には601.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は20.42%です。

この持続的な成長は、5Gの密集化要件、LEDへの改修義務、および全国的なスマートシティプログラムが、接続された街路設備を不可欠なデジタルインフラへと変貌させていることを反映しています。都市は現在、スマートポールを収益性の高い資産と見なしています。例えば、サンディエゴの500本のスマート街路灯は、2024年に229件の犯罪事件と166件の逮捕に貢献し、明確な社会経済的利益を強調しています。政策的圧力に後押しされ、中国の住宅省は2024年に相互運用可能なポール展開を義務付ける規則を発行しました。また、EUとインドは、Horizon 2020およびSmart Cities Missionを通じて専用の資金を投入し、導入を加速させています。携帯電話基地局の共存は、展開の46%を占めており、通信事業者が既存のポールに5Gスモールセルを設置することで、時間とゾーニングのハードルを削減できるためです。ハードウェアは依然として最大の支出項目ですが、自治体がポールから生成されるデータを収益化するにつれて、ソフトウェアプラットフォームは急速に規模を拡大しています。

主要なレポートのポイント

* 提供別: 2024年にはハードウェアがスマートポール市場シェアの68%を占めましたが、ソフトウェアは2030年までに22.4%のCAGRを記録すると予測されています。

* 設置タイプ別: 2024年には新規設置が収益の57%を占め、2030年までには改修設置が20.66%のCAGRで成長すると見込まれています。

* 接続技術別: 2024年にはセルラーネットワークがスマートポール市場規模の46%を占め、24.02%のCAGRで拡大する予定です。

* 用途別: 2024年には高速道路と幹線道路がスマートポール市場規模の52%を占め、駐車場とキャンパスは23.30%のCAGRで最も急速に成長するニッチ市場となっています。

* 素材別: 2024年にはスチールとアルミニウム構造が収益の49%を占めましたが、複合材ポールは軽量で耐腐食性の設計により21.2%のCAGRで成長する見込みです。

* 地域別: 2024年には北米がスマートポール市場の35.4%を占め、アジア太平洋地域は2030年まで24.29%のCAGRで成長しています。

世界のスマートポール市場の動向と洞察

推進要因

* 政府のスマートシティ義務: 各国のプログラムは、自治体が気候中立性、安全性、データガバナンスの目標を達成するために照明グリッドを近代化する必要があるため、スマートポール市場の基盤となっています。欧州委員会のCities Missionは、2030年までに100の気候中立都市を目指し、多機能ポールを含む統合されたデジタルインフラを規定しています。中国では、2024年5月に国家発展改革委員会が、都市計画担当者にスマートポールを統一されたデータプラットフォームに組み込むことを義務付けるガイダンスを発表し、標準化された調達を加速させています。シカゴのスマート照明プログラムは、年間1,000万米ドルのエネルギー節約を報告し、ポールに取り付けられたセンサーを通じて犯罪監視を強化しています。このような指令は、予測可能な調達サイクルを促進し、大量生産と単位あたりのコスト削減を可能にします。

* LED改修による省エネ推進: LED改修は、高圧ナトリウムランプと比較して50~60%のエネルギー節約を実現し、都市にスマートポール導入の即時的な財政的インセンティブを提供します。パラマッタの555万米ドルのLED導入では、4,500個の照明器具が交換され、エネルギー費用を削減し、適応型調光機能を追加しました。米国エネルギー省は、公益事業の資金調達とエネルギーサービス契約が初期費用をカバーできると指摘しており、予算が限られた都市での導入を可能にしています。段階的な改修は、大規模な道路工事を回避し、既存の資産全体にセンサーと接続モジュールを段階的に統合することを可能にします。管轄区域がコスト削減指標を公表するにつれて、スマートポール市場を急速な導入曲線に乗せるピアプレッシャーが生まれています。

* 5Gスモールセル共存の需要: 携帯電話事業者は、5Gのカバレッジと容量目標を達成するために、高密度で低層のサイトを必要としており、スマートポールは電力、バックホール、および承認された通行権を一つのパッケージで提供します。Virgin Media O2の英国でのテストでは、4G/5Gスモールセルを統合したポールは追加の計画許可なしに設置でき、展開時間を半減できることが示されました。CornerstoneとSignifyの提携は、このモデルを全国に拡大し、個々の通信事業者の設備投資負担を軽減するマルチオペレーターのニュートラルホストを可能にしています。この収益分配の機会は、街路照明を自治体のコストから収入源へと転換させ、民間投資を加速させ、スマートポール市場を活性化させています。

* IoTセンサーコストの低下: セルラーIoTモジュールが2027年まで16%のCAGRで推移する中、環境、交通、セキュリティセンサーは2桁ドルの価格帯にまで低下しています。Interact Cityのようなプラットフォームは、リアルタイムデータを活用して、適応型アルゴリズムにより照明エネルギー使用量を最大80%削減します。ポールに組み込まれたエッジプロセッサは、ローカルで分析を実行し、バックホールとクラウドのコストを削減しながら、緊急対応の遅延を改善します。部品表が縮小するにつれて、中規模の自治体でも包括的なセンサー群が財政的に実現可能となり、スマートポール市場の対象範囲が広がっています。

阻害要因

* 高い初期設備投資とROIリスク: 自治体の予算は、明確な回収期間なしに数百万ドル規模の照明アップグレードにまで及ぶことは稀です。ニューヨーク州北部では、公益事業者がスマート街路灯パイロットプロジェクトに対して500万ドルの賠償責任保険を要求しており、プロジェクト全体のコストを膨らませています。ウォルマートの駐車場での事例研究では、1,000Wのメタルハライド照明器具をLEDに交換した場合、7.5年の回収期間がかかることが示されており、これはほとんどの都市の予算サイクルよりもはるかに長いです。ビジャヤワダのゴールデンマイルで示されたバリューキャプチャー資金調達のような官民パートナーシップは、リスクをコンセッショネアに再分配しますが、小規模な都市は同様の取引を構築するための法的能力を欠いていることが多く、短期的な需要を抑制しています。

* プロトコルの相互運用性のギャップ: スマートポールは照明、通信、交通、公共安全システムにまたがっていますが、ベンダーのプロトコルは依然としてサイロ化されています。IEEE P2413や2030.5のような標準は共通のアーキテクチャを概説していますが、採用はまだらであり、インテグレーターは複数のスタックをサポートすることを余儀なくされています。EV充電におけるオープンなOCPPモデルは、統一への実行可能な道筋を示していますが、スマートポールでそれを再現するには、調整された自治体の調達とベンダーのコミットメントが必要です。小規模なサプライヤーはマルチスタンダードファームウェアの維持に苦労しており、統合費用を増加させ、プロジェクトスケジュールを長期化させ、中期的なスマートポール市場の展開を遅らせています。

セグメント分析

* 提供別: ハードウェア支出が先行し、ソフトウェアの価値が上昇

2024年には、ポール、照明器具、センサー、通信機器が多額の初期費用を必要とするため、ハードウェア購入がスマートポール市場の68%を占めました。ソフトウェアは現在、より小さな項目ですが、年間22.4%で複合的に成長しており、資産提供からデータサービスへの転換を示しています。Signifyは、61億ユーロの照明販売の93%をLEDユニットに転換しており、規模の経済が自治体の設備投資コストを削減する方法を示しています。

企業は現在、クラウドダッシュボード、APIゲートウェイ、AI駆動型分析をコアバリューストリームとして位置付けています。広域デバイス管理はトラックの走行を削減し、予測メンテナンスは資産寿命を延ばし、総寿命経済性を向上させます。その結果、定期的なライセンス料とサポート費用は、ハードウェアのマージンに匹敵するようになり、スマートポール市場の長期的な成長を支える進展となっています。

* 設置タイプ別: 新規建設が優勢だが、改修が加速

新規設置は2024年の収益の57%を占めました。これは、グリーンフィールドのスマートシティ地区が、組み込み無線、CCTV、EV充電器を備えたカスタム設計のポールを好むためです。しかし、改修プログラムは2030年まで20.66%のCAGRを記録し、新規建設を上回ると予想されています。これは、都市がナトリウムランプをLEDヘッドとプラグインセンサーモジュールに交換するためです。シカゴは27万個の照明をLEDにアップグレードし、遠隔制御ノードを追加することで、エネルギー使用量を削減し、犯罪分析を可能にしました。

改修は既存の電力供給と基礎を利用するため、土木工事費用を最大30%削減できます。回収期間は4~5年に短縮される可能性があり、自治体の予算サイクルに適しており、分散型展開をサポートします。このパターンは地理的アクセスを広げ、スマートポール市場内の需要の多様性を強化しています。

* 接続技術別: セルラーが主導

4G、5G、NB-IoTを含むセルラーリンクは、2024年の収益の46%を占め、通信事業者が新しいタワーを建設せずにネットワークの密集化を推進するため、24.02%のCAGRで拡大しています。American Towerの22万サイトに及ぶグローバルな資産は、混雑した都市の中心部で通信事業者が街路ポールを利用することを可能にしています。堅牢なライセンススペクトルの信頼性は、安全性が重要な交通管理や緊急対応アプリケーションにも適しています。

Wi-Fi、Zigbee、Bluetoothは局所的な低データタスクに対応し、光ファイバーや電力線リンクは高帯域幅のビデオ監視に利用されます。したがって、ハイブリッドアーキテクチャは一般的ですが、セルラーは依然としてバックボーンであり、スマートポール市場におけるその主要な地位を確立しています。

* 用途別: 高速道路が依然として主要なボリュームアンカー

2024年には、高速道路がスマートポール市場規模の52%を占めました。これは、キロメートル規模の回廊が均一な照明と交通感知を必要とするためです。ワイオミング州のI-80では、接続されたアラートを追加した後、衝突が42%減少したことが確認され、安全性の向上を実証しています。駐車場とキャンパスは、資産所有者が正確なROIを求めるため、23.30%のCAGRで最も急速な成長を示しています。ウォルマートのLED試験では、照明エネルギーを63%削減し、知覚される安全性を向上させました。

公共広場、鉄道駅、港湾は、スマートポールが看板、Wi-Fiホットスポット、充電ポイントとしても機能する場合に、追加のボリュームをもたらします。多様なユースケースは、複数のサブセクターからの着実な貢献を促進し、スマートポール業界全体の需要をサイクルを通じて回復力のあるものに保っています。

* 素材別: スチールが優勢、複合材が登場

スチールとアルミニウムは、成熟したサプライチェーンと有利な価格性能比により、2024年の出荷量の49%を依然として占めています。しかし、2024年にはスチールが1ポンドあたり1.60米ドルで取引され、耐腐食性により20年間で42%のコスト削減を約束する軽量複合材への関心を刺激しています。Covestroのポリカーボネート樹脂は、ケーブルダクトと熱チャネルを統合し、よりスリムなプロファイルと5G無線機の容易な配置を可能にしています。

複合材は、購入者がライフサイクル経済性と簡素化された輸送ロジスティクスを優先するため、21.2%のCAGRを記録すると予測されています。その結果、材料構成の変化によりポールの重量が軽減され、設計の自由度が広がり、対象となる設置場所が拡大し、スマートポール市場全体の長期的な上昇を強化しています。

地域分析

* 北米: 2024年の収益の35.4%を占め、大規模なLED改修と公益事業の資金調達に支えられています。ニューヨーク電力公社がSignifyのInteractプラットフォームで50万本の街路灯をネットワーク化する計画は、プロジェクトの規模と再現性を示しています。堅調な地方債市場は資本アクセスを容易にし、ブロードバンドキャリアはスマートポールを活用して郊外の5Gギャップを埋め、受注パイプラインを安定させています。

* アジア太平洋: 2030年まで24.29%のCAGRで成長する最も急速な成長地域です。中国は「車両-道路-クラウド」統合を促す国家ガイドラインを発行し、多目的ポールと連携するセンサー付き路側ユニットを義務付けています。インドのスマートシティミッションは、2025-26年度に1兆1210億ルピー(13.5億米ドル)の予算を計上し、2024年半ばまでに8,000プロジェクトの90%が完了しており、即座の需要創出につながっています。

* ヨーロッパ: EUのデジタルヨーロッパとHorizon 2020基金により、一貫した拡大を維持しています。EUは134都市のスマートインフラパイロットに14億ユーロを割り当て、リスクを軽減した資金プールを提供しています。CornerstoneとSignifyの提携により、街路照明にニュートラルホスト5G無線機を設置する事例は、インフラ共有が通信事業者の運用コストを削減する方法を示しており、マクロ経済の逆風にもかかわらず取引の流れを健全に保っています。

競争環境

ベンダー基盤は中程度に細分化されており、単一のサプライヤーが世界収益の2桁のシェアを占めることはありません。Signifyのような照明大手は、ハードウェア、クラウドソフトウェア、ライフサイクルサービスを組み合わせて、自治体の調達を簡素化するターンキーソリューションを提供しています。同社は2025年第1四半期に1億5300万の接続された照明ポイントを達成し、前年の1億4400万から増加しており、プラットフォームの強力な定着性を示しています。

American Towerのような通信タワー大手は、街路レベルの資産に多様化し、不動産専門知識とスモールセル統合サポートをバンドルしています。彼らの先進国市場への注力は、ポール密集化のホットスポットと同期しており、収益の回復力を強化しています。Valmontのようなインフラ専門企業は、設計されたポールと建設サービスを提供しており、同社は2024年に30億米ドルのインフラ売上を記録し、2025年には42億米ドルを目標としています。

価値の移行はデータ分析へとシフトしており、AI駆動型最適化モジュールをマルチベンダーフリート全体にライセンス供与するソフトウェアネイティブな新規参入企業を引き付けています。IEEEや業界アライアンスによるオープンスタンダードの提唱は、ロックインを減らすことを目指しており、物理的な部品表の経済性よりもサービスにおける競争を激化させる傾向にあります。拡大するスマートポール市場向けに包括的なソリューションを提供するため、ベンダー間のM&Aや戦略的提携による統合が予想されます。

スマートポール業界の主要企業

* Iram Technologies Pvt. Ltd.

* Signify Holding B.V.

* Efftronics Systems Pvt. Ltd.

* Shanghai Sansi Electronic Engineering Co., Ltd.

* Lumca Inc.

最近の業界動向

* 2025年1月: 中国国務院が、スマートポールフレームワーク上に構築されたインテリジェントな路側資産を必要とする車両-道路-クラウドパイロットを展開しました。

* 2024年12月: Valmontが、環境への影響を最小限に抑えるためにスクリューパイル基礎を使用した英国での迅速設置型5Gポールを発表しました。

* 2024年11月: 中国住宅省が、相互運用可能なスマートポールシステムを必要とする都市デジタルインフラ標準を公表しました。

* 2024年3月: Virgin Media O2が、固定ネットワーク電源によるスマートポール試験を完了し、4G/5Gスモールセルのゼロ許可展開を実証しました。

このレポートは、スマートポール市場の詳細な分析を提供しています。スマートポールは、遠隔管理が可能な接続型照明源であり、市民、訪問者、企業向けに多機能なユーティリティと設備を提供するものです。高速道路、幹線道路、公共の場所などで活用され、都市全体のモバイルネットワーク性能向上、インターネット接続、公共アナウンス、充電ポイントといった様々な利便性を提供します。

本調査は、主要な市場パラメーター、成長促進要因、業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を裏付けています。レポートの範囲には、地域別の市場規模と予測が含まれており、COVID-19がエコシステムに与える影響も分析されています。

市場の概要と成長予測:

スマートポール市場は、2025年には240.6億米ドルの価値があると評価されており、2030年までに601.5億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府によるスマートシティ構想の義務化

* LED改修による省エネルギー推進

* 5G/スモールセル共存の需要増加

* IoTセンサーコストの低下

* 広告収入およびデータ収益化を伴う官民連携(PPP)の進展

* ESG(環境・社会・ガバナンス)に連動した地方債による資金調達

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期設備投資と投資収益率(ROI)のリスク

* プロトコル間の相互運用性のギャップ

* 都市景観に関するゾーニング制限

* サイバーフィジカル保険料の高さ

主要セグメントとトレンド:

* 提供形態別: ハードウェアユニット、ソフトウェアプラットフォーム、サービスに分類されます。特にソフトウェアプラットフォームは、接続されたポールからのデータ収益化が進むことで、2030年までに年平均成長率(CAGR)22.4%と最も速い成長が予測されています。

* 設置タイプ別: 新規設置と改修に分けられます。

* 接続技術別: 有線(PLC、光ファイバー)、無線(Wi-Fi、BLE、Zigbee)、セルラー(4G/LTE、5G、NB-IoT)があります。セルラー接続は、5Gスモールセル共存を可能にし、通信事業者には迅速かつ費用対効果の高い高密度化を提供し、自治体には追加の収益源をもたらすため、スマートポール導入の中心的な役割を担っています。

* アプリケーション別: 高速道路・幹線道路、公共の場所・広場、鉄道・港湾、駐車場・キャンパスなどで利用されています。

* 材料別: 鉄鋼/アルミニウム、複合材・CFRP、コンクリートが使用されます。

地域別の展望:

地域別では、アジア太平洋地域が24.29%のCAGRを記録し、2030年までに最も急速に拡大すると予測されています。これは、中国の国家デジタルインフラ整備計画やインドのスマートシティミッションによって推進されています。北米、南米、ヨーロッパ、中東・アフリカも市場に含まれます。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびSignify Holding NV、Valmont Industries Inc.、Cisco Systems Inc.、Ericsson AB、Nokia Corp.など、多数の主要企業のプロファイルが詳細に分析されています。

市場機会と将来の展望:

スマートポールは、公共の安全向上にも貢献します。統合されたカメラやセンサーは、リアルタイムデータを法執行機関のシステムに提供し、例えばサンディエゴでは、2024年にスマート照明ネットワークが229件の刑事事件の解決を支援したと報告されています。未開拓の分野や満たされていないニーズの評価も行われています。

このレポートは、スマートポール市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のスマートシティ義務化

- 4.2.2 LED改修による省エネ推進

- 4.2.3 5G/スモールセル共同設置の需要

- 4.2.4 IoTセンサーコストの低下

- 4.2.5 広告収入とデータ収益化のPPP

- 4.2.6 ESG関連地方債による資金調達

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資とROIリスク

- 4.3.2 プロトコルにおける相互運用性のギャップ

- 4.3.3 都市景観のゾーニング制限

- 4.3.4 サイバーフィジカル保険料

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 COVID-19とマクロ経済への影響

- 4.9 投資分析

5. 市場規模と成長予測(価値)

-

5.1 提供別

- 5.1.1 ハードウェアユニット

- 5.1.2 ソフトウェアプラットフォーム

- 5.1.3 サービス

-

5.2 設置タイプ別

- 5.2.1 新規設置

- 5.2.2 改修

-

5.3 接続技術別

- 5.3.1 有線 (PLC, 光ファイバー)

- 5.3.2 無線 (Wi-Fi, BLE, Zigbee)

- 5.3.3 セルラー (4G/LTE, 5G, NB-IoT)

-

5.4 用途別

- 5.4.1 高速道路および一般道路

- 5.4.2 公共の場所および広場

- 5.4.3 鉄道および港湾

- 5.4.4 駐車場およびキャンパス

-

5.5 材料別

- 5.5.1 鋼/アルミニウム

- 5.5.2 複合材料およびCFRP

- 5.5.3 コンクリート

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 アルゼンチン

- 5.6.2.2 ブラジル

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify Holding NV

- 6.4.2 Valmont Industries Inc.

- 6.4.3 Iram Technologies Pvt Ltd

- 6.4.4 Indus Towers Ltd

- 6.4.5 Lumca Inc.

- 6.4.6 Efftronics Systems Pvt Ltd

- 6.4.7 Shanghai Sansi Electronic Engg.

- 6.4.8 SmartCiti Solutions Inc.

- 6.4.9 American Tower Corp.

- 6.4.10 ENE.HUB Pty Ltd

- 6.4.11 Cisco Systems Inc.

- 6.4.12 Telensa Ltd

- 6.4.13 CU Phosco Lighting

- 6.4.14 Keselec Lighting Pvt Ltd

- 6.4.15 LEDbow Technologies Ltd

- 6.4.16 Norsk Hydro ASA

- 6.4.17 Streetscape International

- 6.4.18 Omniflow SA

- 6.4.19 Ericsson AB

- 6.4.20 Nokia Corp.

- 6.4.21 HUB Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートポールは、従来の街路灯や電柱が持つ照明や電力供給といった基本的な機能に加え、通信機能、各種センサー、カメラ、デジタルサイネージなどのIoTデバイスを統合し、都市の様々な情報を収集・発信・分析する多機能なインフラ設備を指します。これは、単なる物理的な柱ではなく、スマートシティの実現に向けた情報通信基盤の中核を担う存在として、都市の課題解決や市民生活の質の向上に貢献することが期待されています。都市空間に分散配置されることで、きめ細やかなデータ収集とサービス提供を可能にし、未来の都市を支える重要な要素となっています。

スマートポールの種類は、搭載される機能や設置される環境によって多岐にわたります。機能面では、高速大容量通信を可能にする5G基地局やWi-Fiアクセスポイントを内蔵した「通信特化型」があります。また、AIカメラや人流・車両検知センサーを搭載し、防犯や交通管理に役立つ「監視・防犯型」も普及しています。さらに、PM2.5、CO2、温度、湿度、騒音などをリアルタイムで計測する環境センサーを備えた「環境モニタリング型」や、広告、観光情報、公共情報などを表示するデジタルサイネージを搭載した「情報提供型」も存在します。近年では、電気自動車(EV)の充電スタンド機能を併設したものや、災害時に非常用電源や通信手段を提供する「災害対策型」など、複合的な機能を備えたものが主流となりつつあります。設置場所によっても、公園や広場、駅前などの公共空間、商業施設やオフィス街、住宅地、観光地など、それぞれのニーズに応じたカスタマイズが施されています。

スマートポールの用途は非常に広範です。まず、通信インフラとしては、5Gや将来のBeyond 5Gの基地局として、また公衆Wi-Fiスポットとして、都市のどこでも高速かつ安定した通信環境を提供します。これにより、IoTデバイスの普及やデータ通信量の増加に対応し、スマートシティの基盤を強化します。次に、都市の監視と安全確保の面では、高精細カメラとAIによる画像解析を通じて、不審者の検知、迷子の捜索、交通量や人流のリアルタイム分析を行い、防犯や災害時の避難誘導、緊急通報システムと連携することで、市民の安全・安心な生活を支えます。環境モニタリングとしては、大気汚染物質、騒音レベル、気象情報などをリアルタイムで収集し、ヒートアイランド現象の分析や、環境改善策の立案に役立てられます。情報提供の面では、デジタルサイネージを通じて、広告、観光情報、イベント告知、公共交通機関の運行状況、災害時の緊急情報などを多言語で発信し、市民や観光客への利便性を高めます。交通管理においては、交通量計測、渋滞予測、駐車場の空き情報提供、さらには自動運転車両との連携による交通管制支援など、効率的な都市交通の実現に貢献します。エネルギー管理の観点からは、LED照明の自動調光機能による省エネルギー化、再生可能エネルギーとの連携、そしてEV充電ステーションとしての役割も果たします。観光や地域活性化の面では、観光客向けのパーソナライズされた情報提供や、地域イベントの告知など、地域の魅力を高めるツールとしても活用されています。

スマートポールを支える関連技術は多岐にわたります。中核となるのは、様々なモノがインターネットに接続される「IoT(Internet of Things)」技術であり、センサーやデバイス間のデータ連携を可能にします。高速・大容量・低遅延の通信を実現する「5G」や、その先の「Beyond 5G」は、スマートポールが収集する膨大なデータをリアルタイムで伝送し、多機能なサービスを提供する上で不可欠です。収集された画像やセンサーデータを解析し、異常検知や予測、自動制御を行う「AI(人工知能)」技術も重要な要素です。これらのデータは「クラウドコンピューティング」によって保存、処理、分析され、「ビッグデータ」として都市全体の最適化に活用されます。各種環境センサー、高精細カメラ、レーダー、LiDARなどの「センサー技術」は、都市の状況を詳細に把握するための基盤となります。情報を視覚的に表示する「デジタルサイネージ」技術も、市民への情報提供に欠かせません。さらに、自動運転支援のための車両とインフラ間の通信を可能にする「V2X(Vehicle-to-Everything)」技術や、データ処理を現場に近い場所で行うことでリアルタイム性を高める「エッジコンピューティング」も、スマートポールの機能拡張に貢献しています。

スマートポールの市場背景には、いくつかの重要な要因があります。世界中で「スマートシティ」構想が加速しており、都市が抱える様々な課題(人口集中、交通渋滞、環境問題、防災、高齢化など)を解決し、持続可能な都市を実現するためのインフラとして、スマートポールへの注目が高まっています。特に、5Gの普及に伴い、その特性を最大限に活かすためには、多数の「スモールセル基地局」の設置が必要であり、既存の街路灯や電柱をスマートポールとして活用することは、効率的なインフラ整備の手段として非常に有効です。各国政府や自治体も、スマートシティ推進のための政策支援や実証実験を活発に行っており、これが市場の成長を後押ししています。また、IoTデバイス、センサー、通信モジュールの高性能化と低価格化が進んだことも、スマートポールの導入コストを下げ、普及を促進する要因となっています。一方で、データ収集に伴うプライバシー保護やサイバーセキュリティの確保といった課題も顕在化しており、これらへの適切な対応が市場拡大の鍵となります。

スマートポールの将来展望は非常に明るく、その機能と役割は今後さらに進化していくと予想されます。まず、機能の複合化と高度化がさらに進み、より多くの機能が統合され、AIによる自律的な判断や制御が可能な「自律型スマートポール」が登場するでしょう。これにより、都市の状況に応じて照明の明るさや情報表示内容を自動調整したり、異常を検知して関係機関に自動通報したりといった、より高度なサービス提供が可能になります。次に、他の都市インフラやシステムとのデータ連携が強化され、交通システム、エネルギー管理システム、防災システムなどとシームレスに連携することで、都市全体の最適化に貢献する「都市OS」の中核を担う存在となるでしょう。異なるベンダー間の互換性を確保するための「標準化」も推進され、導入コストの削減や、より柔軟なシステム構築が可能になると考えられます。収集されたビッグデータに基づき、市民一人ひとりのニーズに合わせたパーソナライズされたサービスや、MaaS(Mobility as a Service)との連携による新たな交通サービスの創出も期待されます。災害時には、情報ハブとしての役割や、非常用電源としての機能が強化され、都市のレジリエンス(回復力)向上に大きく貢献するでしょう。また、都市景観との調和を重視したデザイン性の高いスマートポールが増え、美観を損なわずに都市に溶け込むような工夫が凝らされることも予想されます。これらの進化により、スマートポールは世界各地の都市で導入が加速し、未来のスマートシティを支える不可欠なインフラとして、その存在感を一層高めていくことでしょう。