スマートパワー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートパワー市場レポートは、製品(ワイヤレス充電器、エネルギー管理システムなど)、テクノロジー(誘導/磁気共鳴、無線周波数/赤外線など)、アプリケーション(家庭用電化製品、自動車およびEモビリティなど)、エンドユーザー(OEM/デバイスメーカーなど)、パワーデバイスの種類(パワーマネジメントICなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

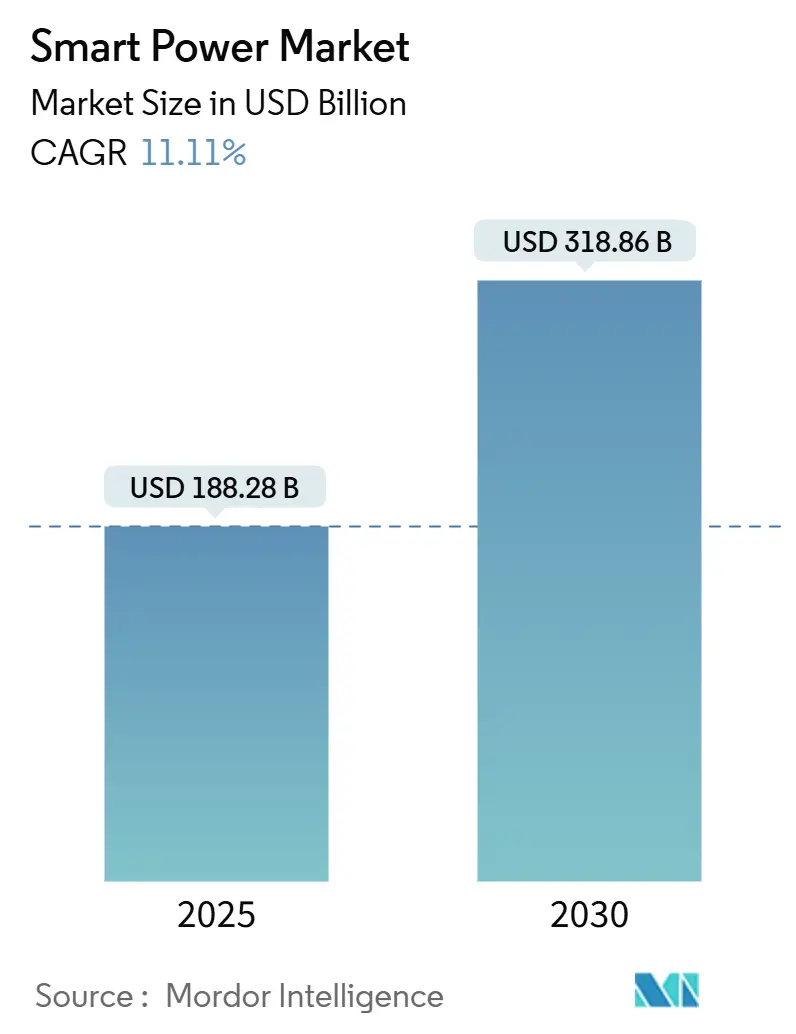

スマートパワー市場は、2025年に1,882.8億米ドルに達し、2030年までに3,188.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.11%を記録する見込みです。この成長は、交通機関の電化の進展、グリッドの急速なデジタル化、および消費者デバイスにおけるパワーエレクトロニクスの小型化によって推進されています。ワイドバンドギャップ半導体は、自動車用インバーターや急速充電器において従来のシリコンに取って代わり、Qi2ワイヤレス充電はウェアラブルからラップトップへと拡大しています。公益事業者はインテリジェントなパワーモジュールを必要とする分散型エネルギー資源を展開し、各国政府は半導体製造を補助しています。これらの要因が相まって、部品メーカー、システムインテグレーター、エネルギーサービスプロバイダーの二桁の収益拡大を支えています。

主要なレポートのポイント

* 製品別: ワイヤレス充電器が2024年に43.09%の収益シェアを占めましたが、エネルギー管理システムは2030年までに12.40%のCAGRで拡大すると予測されています。

* 技術別: 誘導/磁気共鳴が2024年にスマートパワー市場シェアの55.11%を占めましたが、ワイドバンドギャップパワーエレクトロニクスは2030年までに14.60%のCAGRで成長すると予測されています。

* アプリケーション別: 消費者向け電子機器が2024年にスマートパワー市場規模の48.10%を占めましたが、自動車およびE-モビリティは2030年までに15.20%のCAGRで進展すると予測されています。

* エンドユーザー別: OEM/デバイスメーカーが2024年に収益の37.07%を占めましたが、公益事業者およびエネルギーサービス企業は2024年から2030年まで14.30%のCAGRを記録すると予測されています。

* 電力デバイスタイプ別: 電力管理ICが2024年に46.09%のシェアを獲得しましたが、スマートパワーモジュールは予測期間中に12.10%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年に収益の38.08%を占め、2030年までに12.70%のCAGRで成長しています。

世界のスマートパワー市場のトレンドと洞察

市場の推進要因

1. 消費者向け電子機器におけるワイヤレス充電の採用増加:

2024年初頭のQi2認証により、磁気位置ずれによる損失が5%未満に抑えられ、15ワットの誘導パッドがタブレットやラップトップで実用的になりました。AppleとSamsungは2024年に2億5,000万台以上のQi2対応携帯電話を出荷し、40億米ドルのアクセサリーエコシステムを活性化させました。自動車メーカーもこれに続き、ケーブルの摩耗を抑え、プレミアムな内装を強調する車載充電パッドを追加しています。ホテルグループは、利便性の向上とメンテナンスコストの削減のため、2026年までに約50万室の客室にQi2モジュールを組み込む予定です。有線ポートからの移行は、産業用IoTデバイスの密閉型防水設計もサポートし、過酷な環境セグメントでの需要を押し上げています。

2. 5GスマートフォンおよびIoTデバイスにおける電力管理ICの普及:

スタンドアロン5Gネットワークは、携帯電話あたりのパワーアンプの数を倍増させ、PMICのダイ面積と価値を高めています。2024年後半に出荷されたフラッグシップチップセットは、バッテリー寿命を25%節約する動的電圧スケーリングを組み込んでおり、2025年にはミッドレンジ層全体での採用を促進しています。2030年までに300億ユニットに達すると予測されるIoTエッジノードは、1マイクロアンペア未満のスリープ電流を必要とし、半導体メーカーにナノワットコンバーターの開発を促しています。インドはPMIC製造の現地化に20億米ドルを投じ、地域ハンドセットブランドのサプライチェーンを短縮しています。安全規格IEC 62368-1は故障保護規則を強化し、より多くの制御機能をPMIC内部に組み込むことで、部品表の価値を高めています。

3. 高効率パワーエレクトロニクスを必要とする電気自動車の急速な成長:

世界のEV販売台数は2024年に1,400万台を突破し、中国とヨーロッパのプラットフォームで800ボルトの駆動系が普及しています。SiCインバーターは現在、350キロワットの急速充電を実現しており、バッテリー容量の80%を18分未満で充電できるため、燃料車の給油時間と遜色ありません。中国は2025年から95%のインバーター効率を義務付けており、高容量パックにおけるSiCの使用を事実上確固たるものにしています。モジュールを共同設計する自動車メーカーは、スイッチング損失を40%削減し、1充電あたりの航続距離を25キロメートル延長したと報告しています。車載AC充電器は、500キロヘルツでスイッチングするGaNトランジスターの採用を増やしており、磁性部品を60%小型化し、コンパクトクロスオーバーで最大11キロワットの電力レベルを可能にしています。

4. スマートグリッド近代化に対する政府のインセンティブ:

米国は、高度な計測と配電自動化に105億米ドルのインフラ資金を投入し、通信対応パワーモジュールの購入者層を直接拡大しています。欧州連合は、2028年までにスマートメーターの普及率を80%に引き上げるデジタル化に430億ユーロ(470億米ドル)を割り当てています。インドの改訂配電セクター計画は、2026年までに2億5,000万台のスマートメーターを設置するために3.03兆インドルピー(365億米ドル)を割り当て、IEEE 2030.5または同等の相互運用性を規定しています。これらのプログラムを運営する公益事業者は、組み込みのサイバーセキュリティとリモートファームウェアアップグレード機能を備えたソリューションを好む傾向があり、これらは統合されたスマートパワーモジュールで最も簡単に実装できる機能です。

市場の抑制要因

1. GaNやSiCなどのワイドバンドギャップ材料の高コスト:

2024年の150ミリメートル径SiCウェハーの価格は1,500米ドル近くであり、300米ドルのシリコンウェハーとは対照的で、モジュールのマージンを圧迫し、プレミアムな駆動系や産業カテゴリーへの採用を限定しています。3つのベンダーがブール容量の70%以上を支配しているため、複数年供給契約により2027年まで高価格が固定されています。200ミリメートル基板でのGaNエピタキシーの歩留まりは85%であり、主流の消費者向けコストポイントの目標である95%にはまだ及ばず、ブランドが最終的に消費者に転嫁する欠陥プレミアムが発生しています。材料コストは完成したSiC MOSFET費用の40~50%を占めており、結晶成長におけるブレークスルーがない限り、大規模な価格下落は限定的です。12~18ヶ月のリードタイムは、自動車メーカーにシリコンとSiCインバーターの二重調達を促し、量産効果を希薄化させています。

2. 相互運用性と標準の断片化:

QiとAirFuelプロトコルは、コイルの形状や異物検出機能が異なり、デバイス間の互換性を妨げ、ブランドに複数のSKUをサポートするか、製品ごとに2つの受信コイルを統合することを強いています。グリッド領域では、北米、ヨーロッパ、中国の公益事業者がそれぞれ異なる通信スタックを義務付けており、製品ラインごとに50万米ドルを超える認証コストが発生しています。スマートホーム接続は、Zigbee、Thread、Matterが並行して市場参入を追求しているため、さらなる断片化を招いています。統一された標準の欠如は、小規模サプライヤーの市場投入までの時間を遅らせ、垂直統合された既存企業に量を集中させています。IEC 63110はワイヤレス電力伝送規則の調和を目指していますが、実装は2027年以降に及ぶ可能性があります。

セグメント分析

1. 製品別: エネルギーシステムが充電器を上回る成長を推進

ワイヤレス充電器は2024年にスマートパワー市場規模の43.09%を占め、8億台以上のアクセサリー出荷に牽引されました。エネルギー管理システムは、家庭での時間帯別料金最適化や商業ビルでのデマンドレスポンス自動化を活用し、2030年までに12.40%のCAGRで上回ると予測されています。カリフォルニア州とテキサス州の公益事業者は、ピーク負荷削減を奨励する柔軟性プログラムの下で、2024年に200万台のスマートサーモスタットを設置しました。新しいプラットフォーム内の機械学習アルゴリズムは、建物のエネルギー強度を最大25%削減し、投資回収を強化し、継続的なソフトウェア収益を生み出しています。ワイヤレス充電は、ホスピタリティおよびオフィス顧客に販売される家具に組み込まれつつありますが、3年を超える携帯電話の買い替えサイクルは、アクセサリーの再注文量を抑制しています。

進行中の屋上太陽光発電ブームは、バッテリーを仮想発電所に統合するインテリジェントなインバーターとコントローラーの需要を加速させています。米国の住宅用太陽光発電と蓄電池の設置台数は2024年に50万台を超え、それぞれ発電、蓄電、柔軟な負荷を調整するマルチポートエネルギーハブを必要としています。企業はISO 50001認証を追求し、詳細な監視と自動故障検出を提供するシステムの調達を推進しています。ワイヤレス充電器は携帯電話を超えて2-in-1ラップトップや携帯型ゲームデバイスに移行していますが、プレミアムスマートフォン層の飽和は、エネルギー管理の展開と比較して緩やかな増加を示唆しています。

2. 技術別: ワイドバンドギャップデバイスが勢いを増す

誘導および磁気共鳴技術は、主にフラッグシップスマートフォン全体でのQi2の展開により、2024年の収益の55.11%を占めました。しかし、ワイドバンドギャップパワーエレクトロニクスは、技術セグメントの中で最速の14.60%のCAGRを記録すると予想されています。SiCモジュールは現在、新しい800ボルトEVプラットフォームの60%以上に搭載されており、より小型のバッテリーとより長い航続距離につながる効率向上を実現しています。GaNトランジスターは、シリコンベースのユニットよりも40%軽量な100ワットUSB-C充電器に電力を供給し、アクセサリーリーダーとの設計スロットを確保しています。データセンター事業者は、48ボルトサーバーラック用のGaNパワーステージをテストしており、98%の変換効率を目指しており、冷却負荷を大幅に削減できる可能性があります。

無線周波数および赤外線ワイヤレス電力伝送は、資産追跡や医療用インプラントの使用に限定され、5%未満のシェアでニッチなままです。しかし、2024年に初めて1ワットの無線認証が取得されたことは、小売店のサイネージや倉庫センサーの機会拡大を示唆しています。誘導パッドは、コイル結合が85%を超え、金属製デバイスハウジングをサポートするため、近距離充電で優位性を維持しています。それにもかかわらず、GaNとSiCによって可能になる高スイッチング周波数への移行は、コイルの寸法を縮小し、電磁干渉を抑制し、フォームファクターの柔軟性を高めています。

3. アプリケーション別: 自動車の電化が上昇を牽引

消費者向け電子機器は2024年の収益の48.10%を占めましたが、スマートフォンの買い替えサイクルが長期化するにつれて成長は鈍化しています。自動車およびE-モビリティセグメントは15.20%のCAGRで推移しており、2030年までに消費者向けデバイスを上回る勢いです。各バッテリー電気自動車は、トラクションインバーター、車載充電器、DC-DCコンバーターなど、約1,200米ドルのパワーエレクトロニクスコンテンツを追加しますが、これは内燃機関車の150米ドルと比較して大幅に増加しています。レベル3の自動運転には、レーダー、ライダー、ビジョンプロセッサー用に最大20の安定化レールが必要であり、PMICの需要を増大させています。48ボルトの新しいマイルドハイブリッドは、完全なバッテリー電気自動車の普及が遅れている市場で、対象となる量を拡大しています。

産業オートメーションは、回生と予測メンテナンスを統合する協働ロボットとモータードライブに支えられ、約20%のシェアを占めています。住宅および商業エネルギー管理は残りの部分を構成し、特にスマートサーモスタット、インバーターベースのヒートポンプ、およびビル規模の蓄電が注目されます。消費者向け電子機器の量が横ばいになるにつれて、サプライヤーは設計リソースを、より高いマージンとより長い製品ライフサイクルを約束するモビリティおよび産業機会に転換しています。欧州連合および米国の一部地域におけるゼロエミッション輸送を支援する規制措置は、自動車パワーエレクトロニクスサプライヤーにとって持続的な成長の道筋を固めています。

4. エンドユーザー別: 公益事業者がグリッドエッジ投資を加速

OEMおよびデバイスメーカーは、完成品に電力制御を組み込むことで、2024年にスマートパワー市場シェアの37.07%を獲得しました。公益事業者およびエネルギーサービス企業は、分散型太陽光発電、定置型蓄電、および柔軟な負荷がメーターの裏側に移行するにつれて、2030年までに14.30%のCAGRを達成する見込みです。2024年には150以上の公益事業者が仮想発電所イニシアチブを開始し、秒単位の応答が可能なエネルギー管理システムの需要を活性化させました。ホスピタリティおよび小売チャネルは合わせて収益の約10%を占め、顧客体験を向上させるためにワイヤレス充電家具を利用しています。

政府および防衛部門は量は少ないものの、堅牢でサイバーセキュリティが確保された供給に対してプレミアム価格を要求しています。公益事業者は、IEEE 2030.5およびOpenADR 2.0bへの準拠をますます義務付けており、統合リスクを低減する相互運用可能なエコシステムを育成しています。スマートフォンおよび自動車のOEMは、マージンを保護し、効率性で差別化するために電力設計の垂直統合を加速させていますが、公益事業者は、ターンキープラットフォームを提供できるベンダーにソフトウェア定義の制御をアウトソーシングしています。

5. 電力デバイスタイプ別: 統合モジュールが台頭

電力管理ICは、ウェアラブルやサーバーマザーボード全体での広範な採用を反映して、2024年に収益の46.09%を占めました。スマートパワーモジュールは、12.10%のCAGRで成長すると予測されており、SiCスイッチ、ゲートドライバー、センサーを単一パッケージに統合することで、設計を簡素化し、機能安全規格に準拠しています。自動車インバーターメーカーは、ボードスペースを節約し、検証サイクルを短縮する一方、産業用ドライブは、予測メンテナンスをサポートする組み込みテレメトリーから恩恵を受けています。

ディスクリートワイドバンドギャップデバイスは、1,700ボルトを超える電圧で信頼性高く動作し、モジュール内のパッケージインダクタンスがスイッチング性能を損なう可能性があります。スイッチングモード電源は低コストの消費者向け機器で優位を占めていますが、現在ではGaNを統合して500キロヘルツで95%の効率を達成し、待機電力が30ミリワット未満のファンレスラップトップアダプターを可能にしています。設計統合のトレンドはモジュールを支持していますが、ディスクリートカタログは再生可能エネルギーやトラクションにおける超高電圧およびカスタムトポロジーにとって不可欠なままです。

地域分析

アジア太平洋地域は2024年に収益の38.08%を占め、全地域の中で最も強力な12.70%のCAGRで進展しています。中国はその年に900万台以上のバッテリー電気自動車を生産し、それぞれSiCインバーターとGaN充電器を搭載していました。インドの生産連動型インセンティブスキームは、2024年に電子機器生産を1,150億米ドルに押し上げ、輸入依存度を低減する国内PMIC工場を支援しています。日本は8ギガワットの再生可能エネルギー容量を追加し、屋上太陽光発電をグリッド信号と同期させる400万台の住宅用エネルギーシステムの需要を喚起しました。韓国の半導体設備輸出は200億米ドルを超え、異種PMICおよびプロセッサーの高度なパッケージングへの設備投資を反映しています。

北米とヨーロッパはそれぞれ約25%のシェアを占めました。米国では、インフレ削減法の7,500米ドルのEV税額控除が、SiC駆動系を搭載したモデルの販売を加速させました。公益事業者は2024年に10ギガワット時のグリッドスケールバッテリーを設置し、それぞれSiCパワーステージ上に構築されたマルチメガワットインバーターを使用しています。欧州のREPowerEUは、2028年までの配電網のデジタル化に430億ユーロ(470億米ドル)を割り当てています。2025年から施行される建築物エネルギー性能指令は、新築における統合管理システムを促進するスマートレディネス指標を義務付けています。

中東およびアフリカは10%未満の貢献でしたが、特に湾岸協力会議のスマートメーター展開や、高度なグリッドサポートインバーターを要求する南アフリカの再生可能エネルギー入札において、高い成長のポケットを享受しています。ラテンアメリカは、ブラジルとメキシコが時間帯別料金や公益事業者支援の屋上太陽光発電クレジットを検討し、エネルギー管理システムの採用を奨励しているため、新興の機会として残っています。これらの地域では高度な半導体製造は限られていますが、分散型再生可能エネルギーに対する政策インセンティブは、スマートパワーハードウェアおよびソフトウェアの下流需要を生み出しています。

競争環境

スマートパワー市場は中程度に断片化されており、上位10社のサプライヤーが収益の大部分を占めています。TeslaがSiCモジュールを自社製造し、Appleがシリコンオンパッケージ戦略に合わせてカスタムPMICを設計するなど、垂直統合が勢いを増しています。Texas Instruments、Infineon、STMicroelectronicsといった従来の半導体大手は、幅広い自動車認定ポートフォリオと数十年にわたる顧客パイプラインを活用しています。NavitasやGaN SystemsのようなニッチなGaNプレイヤーは、デバイス性能と反復速度で競争しており、特に急速充電器やデータセンターコンバーターで強みを発揮しています。

ワイドバンドギャップデバイスの特許出願は2024年に2,500件を超え、Infineon、Wolfspeed、Rohmが主導しました。ディスラプターはコストギャップを追求しており、Efficient Power Conversionは48ボルトコンバーターで99%の効率を可能にする15ミリオームのGaNトランジスターをリリースし、中国の新規参入企業であるSanan ICとHangzhou Silanは、コスト削減ロードマップとともに6インチSiCウェハーラインを拡大しています。標準化の整合性は断片化を抑制するのに役立ち、Qi2とIEEE 2030.5はアクセサリーおよびグリッド製品の技術的障壁を低減しますが、関税の変動と輸出規制は高度なツーリングの供給継続性を曇らせています。

家具およびホスピタリティのワイヤレス充電は、世界のホテルチェーン全体でユニット採用率が5%未満と、未開拓のニッチ市場であり、充電パッド、占有センサー、エネルギー分析を組み合わせるインテグレーターにとっての空白地帯となっています。エネルギー管理ソフトウェアプロバイダーは、公益事業者インターフェース層を所有するために競争しており、Siemens、Schneider Electric、および新しいクラウドネイティブな参入企業は、仮想発電所のデータ権を確保するために競争しています。米国とヨーロッパにおける複数年のグリッド近代化予算は持続的な成長の道筋を提供しますが、調達サイクルはハードウェア、ソフトウェア、およびフィールドサービスをバンドルできるベンダーを優遇する傾向があります。

スマートパワー業界の主要プレイヤー

* Texas Instruments Incorporated

* Infineon Technologies AG

* STMicroelectronics N.V.

* ON Semiconductor Corporation

* Qualcomm Incorporated

最近の業界動向

* 2025年2月: Infineon Technologiesは、650ボルトの知的財産を統合し、データセンターおよび自動車設計の獲得を加速するため、GaN Systemsを8.3億米ドルで買収すると発表しました。

* 2025年1月: Texas Instrumentsは、ウェアラブルおよびヒアラブル向けに97%の効率で5アンペア電流を供給するBQ25308充電器を発表しました。

* 2024年12月: STMicroelectronicsとGeelyは、2027年までに年間200万個のSiCモジュールを組み立てる寧波での合弁事業に5億米ドルをコミットしました。

このレポートは、スマートパワー市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と成長予測

世界のスマートパワー市場は、2025年の1,882.8億米ドルから2030年には3,188.6億米ドルへと、年平均成長率(CAGR)11.11%で大きく成長すると予測されています。

市場を牽引する要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 家電製品におけるワイヤレス充電の採用拡大。

* 5GスマートフォンやIoTデバイスにおけるパワーマネジメントIC(PMIC)の普及。

* 高効率パワーエレクトロニクスを必要とする電気自動車(EV)の急速な成長。

* スマートグリッドの近代化に向けた政府のインセンティブ。

* モジュール式家具へのスマートパワーモジュールの統合。

* AIを活用したパワーマネジメントアルゴリズムによる待機電力損失の削減。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* GaN(窒化ガリウム)やSiC(炭化ケイ素)などのワイドバンドギャップ材料の高コスト。

* 相互運用性と標準化の断片化。

* 高密度PMICにおける熱管理の課題。

* 半導体部品に対する関税の変動。

地域別およびアプリケーション別の動向

地域別では、アジア太平洋地域が2024年の収益の38.08%を占め、市場をリードしています。また、2030年までのCAGRは12.70%と、最も急速な成長が見込まれています。

アプリケーション別では、自動車およびE-モビリティ分野が15.20%のCAGRで最も速い成長軌道を示しており、これは電気駆動系や48ボルトハイブリッドへの急速な移行に起因しています。

技術的展望

ワイドバンドギャップ半導体(GaNおよびSiC)は、将来のパワー設計において非常に重要です。これらのデバイスは、シリコンよりも高速かつ高温でのスイッチングが可能であり、より軽量な充電器、高効率インバーター、そして350キロワットのEV急速充電といった技術革新を可能にします。

市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: ワイヤレス充電器、エネルギー管理システム。

* 技術別: 誘導/磁気共鳴、無線周波数/赤外線、ワイドバンドギャップパワーエレクトロニクス(GaN、SiC)。

* アプリケーション別: 家電製品、自動車およびE-モビリティ、産業オートメーション、住宅および商業エネルギー管理。

* エンドユーザー別: OEM/デバイスメーカー、公益事業およびエネルギーサービス企業、ホスピタリティおよび小売、政府および防衛。

* パワーデバイスタイプ別: パワーマネジメントIC、スマートパワーモジュール、ディスクリートワイドバンドギャップデバイス、スイッチングモード電源。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国を含む詳細な分析。

競争環境

市場には、Texas Instruments、Infineon Technologies、STMicroelectronics、Qualcomm、Apple、Samsung、Huaweiなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

このレポートは、スマートパワー市場の包括的な理解を提供し、将来の機会と課題を特定するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭用電化製品におけるワイヤレス充電の採用増加

- 4.2.2 5GスマートフォンおよびIoTデバイスにおける電源管理ICの普及

- 4.2.3 高効率パワーエレクトロニクスを必要とする電気自動車の急速な成長

- 4.2.4 スマートグリッド近代化のための政府のインセンティブ

- 4.2.5 スマートパワーモジュールのモジュラー家具への統合

- 4.2.6 AI強化型電源管理アルゴリズムによる待機電力損失の削減

-

4.3 市場の阻害要因

- 4.3.1 GaNおよびSiCなどのワイドバンドギャップ材料の高コスト

- 4.3.2 相互運用性と標準の断片化

- 4.3.3 高密度PMICにおける熱管理の課題

- 4.3.4 半導体部品に対する関税の変動

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 ワイヤレス充電器内蔵家具のトレンド分析

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 ワイヤレス充電器

- 5.1.2 エネルギー管理システム

-

5.2 技術別

- 5.2.1 誘導 / 磁気共鳴

- 5.2.2 無線周波数 / 赤外線

- 5.2.3 ワイドバンドギャップパワーエレクトロニクス (GaN, SiC)

-

5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車およびEモビリティ

- 5.3.3 産業オートメーション

- 5.3.4 住宅および商業用エネルギー管理

-

5.4 エンドユーザー別

- 5.4.1 OEM / デバイスメーカー

- 5.4.2 公益事業およびエネルギーサービス会社

- 5.4.3 ホスピタリティおよび小売

- 5.4.4 政府および防衛

-

5.5 パワーデバイスタイプ別

- 5.5.1 電源管理IC

- 5.5.2 スマートパワーモジュール

- 5.5.3 ディスクリートワイドバンドギャップデバイス

- 5.5.4 スイッチングモード電源

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 メキシコ

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 カタール

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Texas Instruments Incorporated

- 6.4.2 Infineon Technologies AG

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 ON Semiconductor Corporation

- 6.4.5 Qualcomm Incorporated

- 6.4.6 Apple Inc.

- 6.4.7 Samsung Electronics Co., Ltd.

- 6.4.8 LG Electronics Inc.

- 6.4.9 Huawei Technologies Co., Ltd.

- 6.4.10 Nokia Corporation

- 6.4.11 Anker Innovations Technology Co., Ltd.

- 6.4.12 Belkin International, Inc.

- 6.4.13 Logitech International S.A.

- 6.4.14 ZAGG Inc. (mophie)

- 6.4.15 Energous Corporation

- 6.4.16 Ossia Inc.

- 6.4.17 Powermat Technologies Ltd.

- 6.4.18 Dialog Semiconductor GmbH

- 6.4.19 Navitas Semiconductor Corporation

- 6.4.20 Efficient Power Conversion Corporation

- 6.4.21 GaN Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートパワーとは、電力システム全体に情報通信技術(ICT)を最大限に活用し、電力の生成、送電、配電、消費の各段階を最適化することで、効率性、信頼性、持続可能性を飛躍的に向上させる概念を指します。従来の電力システムが発電所から需要家への一方通行の電力供給を主としていたのに対し、スマートパワーは双方向のデータ通信と制御を可能にし、電力網の状況をリアルタイムで把握し、柔軟かつ自律的に対応することを目指します。これにより、再生可能エネルギーの大量導入、電力網の安定化、需要応答(DR)による電力消費の最適化、エネルギー貯蔵システムの効率的な運用などが実現され、エネルギーの無駄をなくし、コストを削減し、環境負荷を低減することが主な目的とされています。

スマートパワーは、その適用範囲や機能によっていくつかの種類に分類されます。最も広範な概念としては「スマートグリッド」があり、これは電力網全体をセンサー、通信技術、制御システムで統合し、電力の流れを最適化する次世代電力網を指します。家庭やビルレベルでは、消費電力量をリアルタイムで計測し電力会社と双方向通信を行う「スマートメーター」が普及し、家庭内のエネルギー管理システム(HEMS)やビルエネルギー管理システム(BEMS)と連携して、家電や設備のエネルギー消費を最適化する「スマートホーム」や「スマートビル」が実現されています。また、太陽光発電や燃料電池など、需要地に近い場所で発電する「分散型電源」の導入が進む中で、これらをICTで統合・制御し、あたかも一つの発電所のように機能させる「仮想発電所(VPP)」もスマートパワーの一種です。さらに、電気自動車(EV)の普及に伴い、充電をスマートに管理し、電力網への負荷を平準化したり、EVを蓄電池として活用するV2G(Vehicle-to-Grid)を可能にする「EV充電インフラ」もスマートパワーの重要な要素となっています。

スマートパワーの用途は多岐にわたります。第一に、再生可能エネルギーの導入拡大に伴う電力供給の不安定性を吸収し、電力網全体の安定性を向上させることができます。第二に、需要応答プログラムを通じて、電力需要のピークカットやピークシフトを促し、発電所の稼働効率を高めることで、エネルギー効率を向上させます。これにより、電力会社は設備投資を最適化でき、消費者は電気料金の安い時間帯に利用をシフトすることでコスト削減が期待できます。第三に、再生可能エネルギーの導入を促進し、化石燃料への依存度を低減することで、CO2排出量の削減に貢献し、環境負荷を低減します。第四に、分散型電源やマイクログリッドの活用により、大規模停電時でも一部地域への電力供給を維持できるなど、災害時のレジリエンス(強靭性)を強化します。第五に、エネルギーマネジメントサービスやEV充電サービス、データ活用による最適化提案など、新たなエネルギー関連サービスの創出を促します。

スマートパワーを支える関連技術は多岐にわたります。まず、電力システム内の様々な機器やセンサーがインターネットに接続され、リアルタイムでデータを収集・送信する「IoT(Internet of Things)」が基盤となります。収集された膨大なデータは「ビッグデータ分析」によって解析され、需要予測、故障診断、最適制御などに活用されます。これらの分析や制御には「AI(人工知能)」が不可欠です。また、大規模なデータ処理やアプリケーションの実行基盤として「クラウドコンピューティング」が利用されます。高速かつ信頼性の高いデータ通信を実現するためには、5G、LPWA(Low Power Wide Area)、光ファイバーなどの「通信技術」が重要です。電力システムは重要インフラであるため、サイバー攻撃からシステムを保護する「サイバーセキュリティ」対策も極めて重要です。さらに、電力変換や制御を効率的に行うための「パワーエレクトロニクス」技術や、電力の需給バランスを調整するための「エネルギー貯蔵システム」(蓄電池や揚水発電など)もスマートパワーの実現に不可欠な要素です。

スマートパワーの市場背景には、いくつかの重要な要因があります。世界的な「地球温暖化対策と脱炭素化」の動きが加速しており、各国がCO2排出量削減目標を掲げ、再生可能エネルギーの導入を強力に推進しています。これに伴い、変動性の高い再生可能エネルギーを安定的に電力網に統合するためのスマートパワー技術が不可欠となっています。また、各国で「電力自由化」が進み、競争が激化する中で、電力会社は新たなサービス提供や効率化を求められており、スマートパワーはその解決策の一つとして注目されています。自然災害の増加や地政学的リスクの高まりから、電力供給の安定性と「エネルギーレジリエンスの強化」が重視されるようになり、分散型電源やマイクログリッドを統合するスマートパワーの役割が増しています。さらに、ICT技術の急速な進化、特にIoT、AI、ビッグデータ分析の進展が、スマートパワーの実現を技術的に後押ししています。電気自動車(EV)の普及も電力需要に大きな影響を与え、充電インフラのスマート化が必須となっています。一方で、初期投資の高さ、既存インフラとの連携、標準化の遅れ、サイバーセキュリティリスク、プライバシー保護といった課題も存在し、これらを克服しながら市場は拡大していくと見られています。

スマートパワーの将来展望は非常に明るく、さらなる進化が期待されています。今後は、マイクログリッドやVPPがさらに普及し、地域ごとのエネルギー自給自足が進むなど、「さらなる分散化と自律化」が進展するでしょう。AIとIoTの技術はより高度化し、高精度な需要予測、故障予知、最適制御が可能になることで、電力システムの自律性が一層向上すると考えられます。電気自動車は単なる移動手段ではなく、電力網の一部として機能する「V2X(Vehicle-to-Everything)」が本格化し、電力の需給調整に貢献するようになります。また、電力取引の透明性向上やP2P(個人間)電力取引の実現に向けて、「ブロックチェーン技術の活用」も検討されています。物理的な電力システムをデジタル空間で再現し、シミュレーションや最適化を行う「デジタルツイン」の導入により、運用効率と信頼性が飛躍的に高まるでしょう。将来的には、国境を越えた電力融通や、国際的なスマートグリッドの構築も視野に入ってきます。最終的には、消費者の多様なニーズに合わせたパーソナライズされたエネルギーサービスが提供されるようになり、エネルギー利用の利便性と効率性が最大化される未来が描かれています。