スマート鉄道市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

スマート鉄道市場レポートは、ソリューション(鉄道分析システム、通信・ネットワークシステム、鉄道資産管理・保守など)、鉄道の種類(旅客鉄道など)、サービス(プロフェッショナルサービス、マネージドサービスなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート鉄道市場は、デジタル変革戦略、厳格なネットゼロ目標、および5GベースのFRMCS(Future Railway Mobile Communication System)ネットワークの展開加速に牽引され、統合されたハードウェア、ソフトウェア、サービスの支出が拡大しています。

市場概要

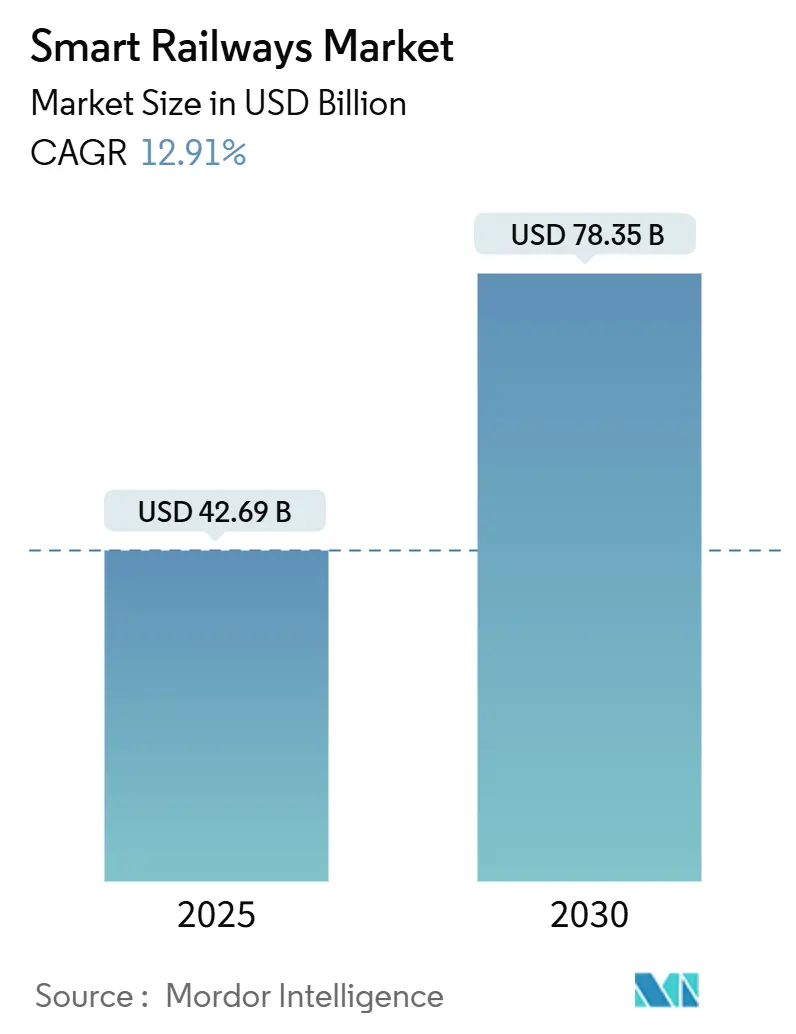

スマート鉄道市場は、2025年には426.9億米ドルと推定され、2030年までに783.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.91%です。

市場規模(2025年):426.9億米ドル

市場規模(2030年):783.5億米ドル

成長率(2025年~2030年):12.91% CAGR

最も急速に成長する市場:アジア太平洋地域

最大の市場:欧州

市場集中度:中程度

欧州は、欧州連合のTEN-T(Trans-European Transport Network)鉄道インフラ予算337億ユーロに支えられ、現在スマート鉄道市場をリードしています。一方、アジア太平洋地域は、ベトナムの670億米ドル規模の高速鉄道プロジェクトやマレーシアの大規模な都市交通建設プロジェクトに牽引され、最も急速に成長している地域です。都市当局がスマートシティの目標を新しい地下鉄やLRT(Light Rail Transit)システムに組み込むことで、都市交通プロジェクトはより強い勢いを示しています。市場の需要は、リアルタイム分析をサポートできるクラウドおよびエッジアーキテクチャへと移行しており、IBMのTrainDNAとDowner Railの導入では、計画外のダウンタイムが51%削減されました。

主要な市場動向と洞察

成長要因

1. 政府によるスマートシティおよびネットゼロ義務化が投資を促進:

脱炭素化に向けた公共部門のコミットメントが、鉄道のデジタル化予算を加速させています。米国のインフラ投資雇用法は、鉄道の近代化、電化、デジタル制御に660億米ドルを割り当てています。欧州では、グリーンディールが、新しい線路ではなくデジタル列車制御によってより高い輸送能力を処理できるという前提で、モーダルシフト目標を推進しています。英国の政策では、2030年までに全国的なIoTセンサーカバレッジを義務付けており、エネルギー最適化アルゴリズムをリアルタイム運用と連携させることで、牽引電力を最大35%削減することを目指しています。これにより、オペレーターは炭素目標を達成しながら15~25%の効率改善を実現し、スマート鉄道市場ソリューションの安定した需要基盤を確保しています。規制の収束は、環境、輸送能力、性能目標を橋渡しする構造的な成長触媒となっています。

2. FRMCS/5Gプライベートネットワークの急速な展開がリアルタイム運用を可能に:

GSM-RをFRMCSに置き換えることで、自律走行列車に不可欠な10ミリ秒未満の低遅延が実現します。ノキアの2024年の欧州契約では、単一のスライス対応ネットワーク上で、ビデオ分析、信号データ、乗客接続を同時に処理できる帯域幅が100倍に増加しています。ドイツとフランスでの初期導入では、エッジコンピューティングがセンサーフィードをローカルで処理することで、安全システムの応答時間が75%高速化されることが実証されています。プライベート5Gは、安全トラフィックを優先しつつ、未使用の容量を商用サービスに活用する動的スペクトル割り当てもサポートしており、スマート鉄道市場における多収益モデルを強化しています。FRMCSの仕様が2030年から欧州で義務化されるにつれて、この勢いは加速する可能性が高いです。

3. AI駆動型予知保全プラットフォームが資産管理を変革:

シーメンスのRailigent Xのような機械学習エンジンは、毎日5,000万のデータポイントを分析し、コンポーネントの故障を2~4週間前に95%の精度で予測します。ドイツ鉄道がKONUXの分岐器センサーを導入したことで、遅延時間が30%削減され、資産寿命が20%延長されました。デジタルツインモデルは摩耗パターンを再現し、メンテナンス期間をピークトラフィック外にシフトさせることができ、年間コストを最大35%削減します。乗客の定時運行の改善とサービス中断の減少は投資の根拠を強化し、予知分析をスマート鉄道市場で最も急速に成長するソリューションにしています。

4. 高速鉄道および都市交通メガプロジェクトの増加:

アジア太平洋地域のインフラ計画は、スマート鉄道調達の世界市場を再構築しています。ベトナムの670億米ドル規模の南北線は、当初から5G、AI制御、統合チケットシステムを組み込んでいます。マレーシアのMRT 3とインドネシアのジャカルタ-バンドン高速鉄道は、IoTを豊富に活用した建設を示しており、新しいプロジェクトがコネクテッド鉄道標準の生きた実証となっています。規模の経済はサプライヤーに生産コストの削減をもたらし、二次市場での導入を容易にします。新興経済国は、レガシー統合を回避し、最新のデジタルシステムを直接導入することが多く、スマート鉄道市場の対象範囲を広げています。

阻害要因

1. レガシーシステムの相互運用性ボトルネックが統合を制約:

特に欧州国境を越えた混在する車両と複数の信号レベルは、冗長な車載システムの維持を必要とし、それが資本コストと運用コストを増加させます。テスト、認証、スタッフの再訓練が並行して進むため、移行期間は18~36ヶ月に及びます。独自のプロトコルはオペレーターを単一ベンダーのエコシステムに縛り付け、競争入札を阻害し、ライフサイクルコストを膨らませます。IEC 62443へのサイバーセキュリティ改修が必要な場合、オペレーターはしばしばサブシステム全体の交換に直面し、それが財政的負担を深め、スマート鉄道市場を促進するはずの導入を遅らせます。

2. デジタル信号システムアップグレードの高額な初期投資:

ERTMSレベル2のコストは、1キロメートルあたり150万~250万ユーロ、列車1両あたり20万~40万ユーロであり、15~20年の投資回収期間を必要とする場合があります。発展途上国のオペレーターは限られた公共資本を巡って競争するため、プロジェクトの延期やパイロット区間への展開縮小につながることがよくあります。小規模な貨物会社は、収益キロメートルあたりのコストが不釣り合いに高くなり、スマート鉄道市場での導入が遅れています。スタッフの訓練と専門的なメンテナンスがさらに15~25%の費用を追加します。したがって、より広範な展開を可能にするためには、創造的な資金調達と官民連携モデルが必要です。

3. サイバーセキュリティと安全認証の複雑さ:

デジタル化された鉄道システムは、サイバー攻撃に対してより脆弱であり、厳格な安全認証要件を満たす必要があります。これは、特に欧州や北米で、導入の複雑さとコストを増加させる要因となっています。

4. 鉄道ICT融合における熟練労働者不足:

スマート鉄道システムの導入と運用には、鉄道技術とICTの両方に精通した専門知識を持つ労働者が必要です。しかし、このような熟練労働者の不足は、特に先進国市場において、市場の成長を阻害する可能性があります。

セグメント別分析

1. ソリューション別:チケット発行が優勢も、分析システムがイノベーションを牽引

鉄道分析システムは、2030年までに14.70%のCAGRで拡大すると予測されており、最も急速に成長するセグメントです。オペレーターは、資産健全性予測と乗客流最適化を組み合わせたデータ駆動型意思決定プラットフォームを重視しています。スマートチケット発行および収益管理は、デジタル運賃徴収が基本的な要件であるため、2024年に26.30%の市場シェアを維持し、引き続き主要なセグメントです。通信およびネットワークシステムはFRMCSの義務化により勢いを増し、IoTセンサー数の増加に伴い資産管理スイートが拡大しています。サイバーセキュリティソリューションは、NIS2およびTSA指令の下、欧州の鉄道IT予算の8~12%を占めています。これらのカテゴリ間の統合により、分析、メンテナンススケジュール、乗客情報を融合した単一のダッシュボードが作成されており、この収束トレンドがスマート鉄道市場におけるサプライヤーのロードマップを再構築しています。

2. 鉄道タイプ別:都市交通の勢いが旅客鉄道のリーダーシップに挑戦

旅客鉄道は、欧州とアジアの広範な既存ネットワークを反映し、2024年に38.90%の最高の収益シェアを占めました。都市交通セグメントは13.50%のCAGRを記録すると予測されており、スマート鉄道市場内で最高の成長経路を示しています。メガシティは、混雑緩和と炭素目標達成のために地下鉄プロジェクトを活用し、スマートチケット発行、リアルタイム乗客データ、無人運転を最初から組み込んでいます。貨物鉄道と高速鉄道は、元々旅客資産向けに考案された予知保全などの重複技術を採用しており、技術スタックの収束を示しています。

3. サービス別:マネージドサービスの成長はアウトソーシングのトレンドを反映

サポートおよびメンテナンスは、ミッションクリティカルなツールの稼働時間をオペレーターが優先するため、2024年の支出の41.20%を占めました。マネージドサービスは、サイバーセキュリティパッチ適用、ソフトウェアアップデート、クラウドインフラ管理のアウトソーシングを好む傾向を反映し、13.15%の最速CAGRを示しています。プロフェッショナルサービスは、レガシー移行中の複雑な統合作業に不可欠なままです。

4. 展開モード別:オンプレミスが優勢も、クラウド導入が加速

安全上重要なワークロードが厳格なデータ主権規則の対象となるため、オンプレミス制御は依然として48.55%のシェアを占めています。しかし、分析、乗客情報、チケット発行がスケーラブルな環境に移行するにつれて、クラウド導入は13.80%のCAGRでリードしています。ハイブリッドモデルが普及しており、コマンド&コントロール機能はオンサイトに維持しつつ、非安全ワークロードは共有インフラに移行させています。エッジコンピューティングは遅延ギャップを解消し、クラウドストレージに移動する生データの量を40~60%削減します。オペレーターは、より迅速なアラーム応答と低い伝送コストを報告しており、混合アーキテクチャの経済的根拠を強化しています。

地域別分析

1. 欧州:

2024年にはスマート鉄道市場の30.40%のシェアを維持しました。これは、TEN-T資金の協調的な投入と、デジタル信号投資を必要とする大陸規模のERTMS展開によるものです。ドイツのシーメンスに授与された13,000キロメートルに及ぶデジタル信号契約は、この地域のコミットメントの規模を強調しています。フランスと英国はFRMCSパイロットを推進し、東欧は結束基金を活用してレベル2標準に飛躍しています。欧州鉄道庁による強固な規制の傘は相互運用性を確保し、国境を越えた運用を簡素化し、多国間ソリューション契約を促進しています。

2. アジア太平洋:

ベトナム、マレーシア、インドネシアがスマート鉄道メガプロジェクトを開始しているため、15.10%の最高のCAGRを記録しています。中国の一帯一路回廊は、デジタル標準を地域全体に輸出し、日本の技術プロバイダーはタイ、インド、フィリピンをターンキーデジタルパッケージでサポートしています。オーストラリアなどの先進市場は、州間回廊にETCSレベル2を採用し、調達範囲を広げています。新しいプロジェクトは、グリーンフィールドの柔軟性から恩恵を受け、分析、チケット発行、5Gを最初から統合しています。

3. 北米、中東、アフリカ:

新興市場として貢献しています。米国の660億米ドルの鉄道割り当ては、デジタル信号における回廊全体の投資を支えています。カナダ、メキシコ、サウジアラビアは、スマートチケット発行と分析を新規建設に統合しています。南アフリカのガウトレインのようなアフリカの鉄道拡張は、スマートシティとの連携を示しています。これらのネットワークの多くは、改修すべきレガシーが最小限であるため、タイムラインが加速し、スマート鉄道市場における純粋な新規需要を牽引しています。

競争環境

スマート鉄道市場は中程度に断片化されていますが、統合の傾向にあります。日立によるタレス・グラウンド・トランスポーテーション・システムズの16.6億ユーロでの買収は、同社のデジタル信号およびサイバーセキュリティポートフォリオを強化し、広範な地域リーチを持つトップティアベンダーを創出しました。シーメンスとアルストムは依然として古典的な信号および車両分野を支配していますが、ニッチな参入企業は分析、クラウド、センサーのニッチ市場で繁栄しています。通信およびソフトウェア企業は、エンドツーエンドのデジタルプラットフォームを提供するために、鉄道専門家との提携を増やしています。

スマート鉄道技術の特許出願は2024年に35%増加し、AI駆動型分析、サイバーセキュリティフレームワーク、オープンインターフェース標準に顕著な集中が見られました。サプライヤー間の競争は、予知保全、チケット発行、MaaS(Mobility-as-a-Service)を単一のアーキテクチャに統合したスイートに焦点を当てています。オペレーターがロックインを避けるためにマルチベンダー戦略を推進する中、混在する車両全体で相互運用性を保証できるベンダーが優先されます。したがって、市場での成功は、ポートフォリオの広さ、実績のあるサイバー資格、および成果を保証するライフタイムサービス契約を管理する能力にかかっており、スマート鉄道市場の着実な拡大を支えています。

主要企業

* アルストムSA

* 日立製作所

* ワブテック・コーポレーション

* ボンバルディア・トランスポーテーション・インク

* インドラ・システマスSA

最近の業界動向

* 2025年2月:シーメンスモビリティは、ドイツ鉄道から13,000キロメートルの線路をETCSレベル2と予知保全ツールを使用してデジタル化する28億ユーロの契約を獲得しました。完了は2030年を予定しています。

* 2024年9月:ウェールズ交通局は、Zipaboutと提携して、鉄道、バス、アクティブトラベルの計画と支払いを単一のインターフェースに統合するMaaSアプリを導入しました。

* 2024年5月:日立レールは、タレス・グラウンド・トランスポーテーション・システムズの16.6億ユーロでの買収を完了し、グローバルなリーチを持つ拡張された信号およびサイバーセキュリティプラットフォームを形成しました。

このレポートは、グローバルスマート鉄道市場の詳細な分析を提供しています。スマート鉄道とは、制御センター、乗客、貨物、発券部門といった鉄道インフラの各コンポーネント間で鉄道データを共有し、運行を管理するための技術的に強化された戦略を指します。ビッグデータ、IoT、アナリティクス、クラウド、GPS、AI、MLなどの先進技術を統合することで、鉄道運行の効率と精度を向上させることを目指しています。市場は、ソリューション、鉄道タイプ、サービス、展開モード、および地域別にセグメント化されており、市場規模と予測は米ドル建てで提供されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府によるスマートシティおよびネットゼロ目標の義務化。

* 鉄道向けFRMCS/5Gプライベートネットワークの急速な展開。

* AI駆動型予知保全プラットフォームの採用拡大。

* 高速鉄道および都市交通のメガプロジェクトの増加。

* 国境を越えたERTMSおよびTEN-T準拠への資金供給の急増。

* DBaaS対応MaaSプラットフォームによる乗客体験(UX)の向上。

一方で、市場の成長を阻害する要因も存在します。

* レガシーシステム間の相互運用性におけるボトルネック。

* デジタル信号システムアップグレードのための高額な初期設備投資(CAPEX)。特にERTMSレベル2の場合、1キロメートルあたり150万~250万ユーロに達することがあり、多くの地域での導入を遅らせています。

* サイバーセキュリティと安全認証の複雑さ。

* 鉄道ICT融合に対応できる熟練労働者の不足。

市場の動向と予測に関する主要な洞察は以下の通りです。

* ソリューション別: 鉄道アナリティクスシステムは、2030年までに年平均成長率(CAGR)14.70%を記録し、全てのソリューションカテゴリーの中で最も速い成長を示しています。

* 地域別: アジア太平洋地域は、ベトナム、マレーシア、インドネシアにおける大規模なスマート鉄道建設プロジェクトに牽引され、CAGR 15.10%で最も急速な成長を遂げています。

* 鉄道タイプ別: 旅客鉄道プロジェクトは、2024年の総支出の38.90%を占めました。

* 展開モード別: クラウド展開は、設備投資の削減、アナリティクスの拡張性、および日常的なメンテナンスのベンダーへのオフロードといった利点により、CAGR 13.80%で成長しています。

* サービス別: 運用者のアウトソーシングに牽引され、マネージドサービスはCAGR 13.15%で最も急速に拡大しているサービスモデルです。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、シーメンスAG、アルストムSA、シスコシステムズ、日立製作所、ファーウェイ・テクノロジーズ、IBMコーポレーション、ABB Ltd.、ノキア・ネットワークスなど、主要企業のプロファイルが詳細に記載されています。

また、レポートでは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のスマートシティおよびネットゼロ義務

- 4.2.2 鉄道向けFRMCS/5Gプライベートネットワークの迅速な展開

- 4.2.3 AI駆動型予知保全プラットフォームの採用

- 4.2.4 高速鉄道および都市交通メガプロジェクトの成長

- 4.2.5 国境を越えたERTMSおよびTEN-T準拠資金の急増

- 4.2.6 DBaaS対応MaaSプラットフォームによる乗客UXの向上

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムの相互運用性のボトルネック

- 4.3.2 デジタル信号アップグレードのための高額な初期設備投資

- 4.3.3 サイバーセキュリティと安全認証の複雑さ

- 4.3.4 鉄道ICT統合のための熟練労働者不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 ソリューション別

- 5.1.1 鉄道分析システム

- 5.1.2 通信およびネットワーキングシステム

- 5.1.3 鉄道資産管理および保守

- 5.1.4 スマートチケットおよび収益管理

- 5.1.5 サイバーセキュリティおよび安全性

-

5.2 鉄道タイプ別

- 5.2.1 旅客鉄道

- 5.2.2 貨物鉄道

- 5.2.3 都市交通/地下鉄/LRT

- 5.2.4 高速鉄道

-

5.3 サービス別

- 5.3.1 プロフェッショナルサービス

- 5.3.2 マネージドサービス

- 5.3.3 サポートおよび保守

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Alstom SA

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Hitachi Ltd.

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 IBM Corporation

- 6.4.7 ABB Ltd.

- 6.4.8 Wabtec Corporation

- 6.4.9 Nokia Networks Co., Ltd.

- 6.4.10 Bombardier Transportation Inc.

- 6.4.11 Indra Sistemas SA

- 6.4.12 AtkinsRéalis Group Inc.

- 6.4.13 Moxa Inc.

- 6.4.14 Advantech Co., Ltd.

- 6.4.15 Televic Group

- 6.4.16 Toshiba Corporation

- 6.4.17 Cyient Ltd.

- 6.4.18 Trimble Inc.

- 6.4.19 DXC Technology

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

スマート鉄道とは、情報通信技術(ICT)、モノのインターネット(IoT)、人工知能(AI)、ビッグデータなどの最先端技術を鉄道システム全体に統合し、安全性、効率性、快適性、持続可能性を飛躍的に向上させる次世代の鉄道システムを指します。これは単に列車の高速化や自動化に留まらず、運行管理、設備保守、顧客サービス、エネルギー管理、セキュリティといった多岐にわたる領域において、データに基づいたインテリジェントな運用を実現することを目指しています。

スマート鉄道の具体的な側面は多岐にわたります。まず、運行管理のスマート化では、AIを活用した列車集中制御システム(CTC)や自動列車運行システム(ATO)の高度化が進められています。これにより、リアルタイムの運行状況を正確に把握し、遅延の予測や最適な回復策を自動的に立案することが可能になります。また、列車の運行間隔を詰めることで輸送能力を向上させ、より効率的なダイヤ編成を実現します。次に、設備保守のスマート化は、鉄道インフラの維持管理において革新をもたらします。線路、車両、電力設備などに設置されたセンサーや、ドローン、画像認識技術を用いて、設備の劣化状況や異常を常時監視します。収集されたビッグデータをAIが分析することで、故障の予兆を検知し、故障が発生する前に計画的なメンテナンスを行う予知保全が可能となり、突発的な運行停止のリスクを低減し、保守コストの最適化にも貢献します。

顧客サービスのスマート化も重要な要素です。利用者のスマートフォンアプリを通じて、リアルタイムの運行情報、乗り換え案内、駅構内案内などをパーソナライズされた形で提供します。顔認証システムやQRコードを活用したスマートチケット、改札システムは、スムーズな乗降を可能にし、利便性を向上させます。さらに、車内Wi-Fiの提供や、多言語対応、バリアフリー支援の強化なども進められ、多様な利用者のニーズに応える快適な移動体験を提供します。エネルギー管理のスマート化では、回生ブレーキの効率的な活用や、スマートグリッドとの連携、再生可能エネルギーの導入を通じて、鉄道システムの省エネルギー化と環境負荷低減を図ります。運行計画の最適化による電力消費量の削減も重要な取り組みです。セキュリティ面では、監視カメラのAI解析による不審者検知や、サイバー攻撃に対する強固な防御システムの構築が進められています。

これらのスマート鉄道の活用により、安全性の大幅な向上が期待されます。異常検知の迅速化やヒューマンエラーの削減は、事故のリスクを最小限に抑えます。効率性の向上は、運行間隔の短縮、遅延の削減、保守コストの最適化、そして人員配置の効率化に繋がり、鉄道事業者の経営基盤を強化します。利用者は、リアルタイムの情報提供やスムーズな移動体験、パーソナライズされたサービスによって、より快適な鉄道利用が可能となります。また、省エネルギー化やCO2排出量削減は、環境負荷の低減に貢献し、持続可能な社会の実現に寄与します。少子高齢化による労働力不足が深刻化する中、自動化による省人化や、熟練技術者のノウハウをデジタル化して継承することも、スマート鉄道の重要な役割です。

スマート鉄道を支える関連技術は多岐にわたります。IoTは、センサーネットワークを通じて鉄道インフラや車両から膨大なデータを収集する基盤となります。AIは、これらのビッグデータを分析し、運行の最適化、故障予測、異常検知、画像認識、自然言語処理など、多岐にわたるインテリジェントな機能を実現します。5Gや将来のBeyond 5Gといった高速・大容量・低遅延の通信技術は、リアルタイムでのデータ伝送や遠隔制御を可能にし、スマート鉄道の実現に不可欠です。クラウドコンピューティングは、収集されたデータの処理と分析を行うための強力な基盤を提供します。また、GNSS(全球測位衛星システム)による高精度な位置情報は、列車の正確な運行や保守作業に活用されます。物理空間の情報をデジタル空間に再現するデジタルツイン技術は、シミュレーションや予測を通じて、システムの最適化や問題解決に貢献します。そして、これらのシステム全体を保護するためのサイバーセキュリティ対策も極めて重要です。

スマート鉄道の市場背景には、いくつかの社会課題と技術的進展があります。社会課題としては、少子高齢化による鉄道事業者の労働力不足、特に保守や運転要員の確保が喫緊の課題となっています。また、高度経済成長期に整備されたインフラの老朽化が進み、維持管理コストの増大が懸念されています。地球温暖化対策として、環境規制の強化や脱炭素社会への移行が求められており、鉄道の省エネルギー化は重要なテーマです。さらに、利用者のニーズは多様化し、より安全で快適、かつパーソナライズされたサービスが求められています。一方で、ICT、AI、IoT、5Gといった先端技術が成熟し、鉄道分野への応用が可能になったことが、スマート鉄道開発を加速させています。世界各国でスマート鉄道の開発競争が激化しており、日本の鉄道技術の優位性を維持するためにも、スマート鉄道への取り組みは不可欠です。

将来の展望として、スマート鉄道はさらなる進化を遂げると考えられます。完全自動運転システムの普及は、運転士不要の運行を実現し、運行の柔軟性と効率性を高めます。鉄道を基盤としたMaaS(Mobility as a Service)との連携は、他の交通機関とシームレスに連携し、利用者に最適な移動体験を提供するでしょう。駅をハブとしたスマートシティ構想との融合も進み、鉄道が都市全体のインテリジェント化に貢献する可能性を秘めています。災害時における迅速な復旧や代替ルートの提案など、レジリエンス(回復力)の強化も重要なテーマとなります。個々の利用者に最適化されたパーソナルなサービス提供はさらに深化し、利用者の満足度を向上させます。日本で培われたスマート鉄道技術は、今後、グローバル市場での展開も期待されており、世界の鉄道システムの発展に貢献するでしょう。しかし、AIの公平性、プライバシー保護、サイバー攻撃対策といった倫理的・技術的課題への対応も、今後のスマート鉄道開発において重要な視点となります。