スマート冷蔵庫市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマート冷蔵庫市場は、製品(片開き冷蔵庫、両開き冷蔵庫など)、接続性(Wi-Fi対応、音声アシスタント・AI統合型など)、容量(300 L未満、300~500 Lなど)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C、B2B)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート冷蔵庫市場の概要、市場規模、成長予測(2025年~2030年)についてご説明いたします。

市場概要

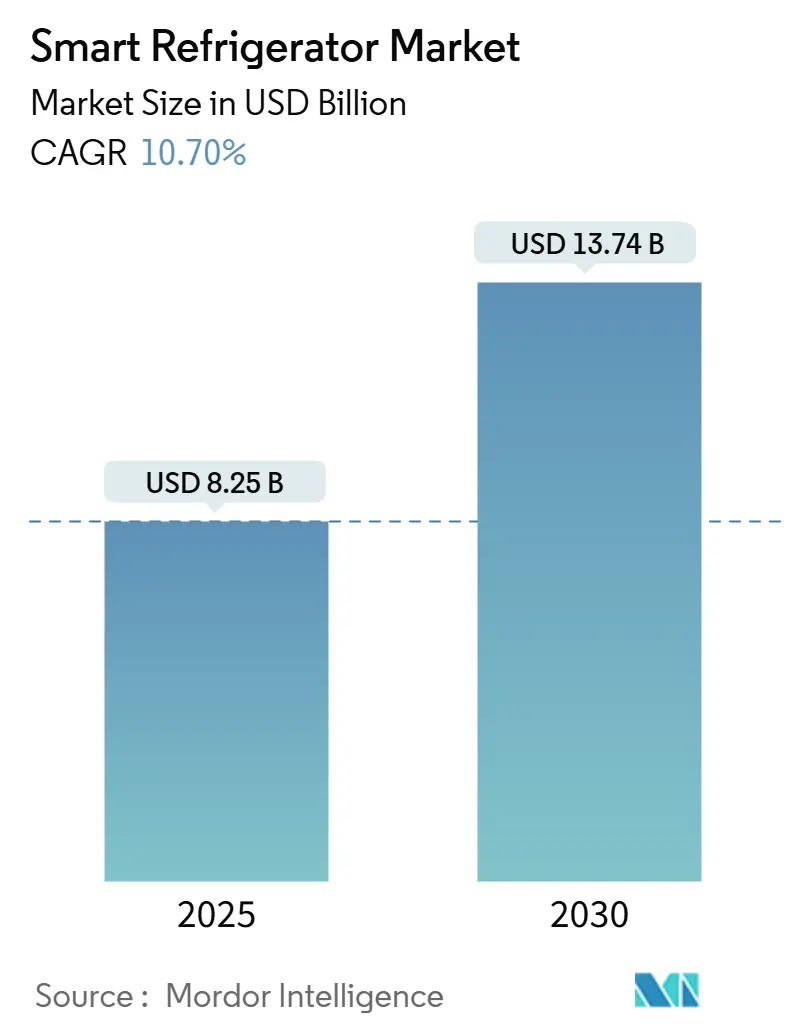

2025年には82.5億米ドルであったスマート冷蔵庫市場は、2030年には137.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.70%で着実に拡大すると見込まれています。この期間で最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

現在の市場拡大は、IoT接続の普及、人工知能(AI)機能の成熟、およびエネルギー効率向上に向けた規制圧力によって牽引されています。センサー価格の下落、Matter 1.3による相互運用性の向上、電力会社による接続家電の推進が需要を後押ししています。メーカーは、EU F-Gas Regulation 2024/573や米国の環境保護庁(EPA)規則に準拠するため、自然冷媒プラットフォームへの研究開発予算を再配分しており、これによりモデルラインナップの更新サイクルが加速しています。競争力は依然としてプレミアムキッチンリフォーム市場で最も強いものの、AI Vision機能の普及により、中価格帯市場での牽引力も向上しています。

主要なレポートのポイント

* 製品カテゴリ別: ダブルドアユニットが2024年にスマート冷蔵庫市場シェアの30%を占め、フレンチドアモデルは2030年までに12.2%のCAGRで成長すると予測されています。

* 接続性別: Wi-Fi対応製品が2024年に45%のシェアを占め、音声アシスタントおよびAI統合型製品は11.30%のCAGRで最も速く成長すると見込まれています。

* 容量別: 300~500Lのセグメントが2024年に40%のシェアを占めましたが、700Lを超えるユニットは11.80%のCAGRで進展しています。

* エンドユーザー別: 住宅セグメントが2024年に70%のシェアを維持し、商業用途は8.80%のCAGRで増加しています。

* 流通チャネル別: B2C/小売が2024年に売上の83%を占め、B2Bチャネルは8.40%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に30%のシェアで市場をリードし、アジア太平洋地域は10.10%のCAGRで最も急速に成長する地域となる見込みです。

グローバルスマート冷蔵庫市場のトレンドと洞察

推進要因(Drivers Impact Analysis)

スマート冷蔵庫市場の成長を牽引する主な要因は以下の通りです。

* スマートホームエコシステムの採用拡大(CAGRへの影響: +2.8%): Matter 1.3の導入により、Apple Home、Google Home、Amazon Alexaなどのプラットフォーム間での相互運用性が向上し、設定の煩雑さが軽減されました。これにより、統一された音声制御、カレンダー統合、エネルギー管理を求める消費者の需要が高まっています。プレミアムモデルに搭載される9インチAI Homeディスプレイも、レシピ提案や家族カレンダー、エネルギーダッシュボードを視覚的に提供し、この動向を強化しています。

* 厳格なエネルギー効率規制(CAGRへの影響: +2.1%): 米国エネルギー省は2024年12月に冷蔵庫の効率基準を強化し、ニューヨーク州の基準は2035年までに年間2.64億米ドルの消費者節約を予測しています。英国は2025年4月からスマート対応を義務付け、カナダも2026年から米国規則と調和する予定です。これらの規制は、旧型ユニットの運用コストを相対的に高くすることで、買い替えを促進し、スマート冷蔵庫市場を活性化させています。

* IoTモジュールとセンサーコストの低下(CAGRへの影響: +1.9%): 2023年のJabil調査によると、スマートホーム関連企業の63%が信頼性の高い接続性を手頃な価格で実現可能と考えています。中国の冷蔵庫生産能力の拡大や、スマートフォンサプライチェーンからの温度・湿度センサーや小型カメラなどの低コスト部品の活用により、食品認識機能などを搭載した冷蔵庫の価格上昇が抑えられています。5Gネットワークの普及により、接続チップのコストも低下し、予測メンテナンスやリモートトラブルシューティングに必要な高速データ転送が可能になっています。

* メーカー統合型AIによる予測メンテナンス(CAGRへの影響: +1.5%): SamsungのAI Vision Insideは37種類の食品を識別し、Instacartの買い物リストを自動作成します。GE AppliancesのSmartHQプラットフォームは、複数の家電製品のデータを活用して予測メンテナンスを行い、コンプレッサーの電流、サイクル頻度、周囲温度の偏差などを分析して故障を未然に防ぎ、保証コストの削減とブランドロイヤルティの強化に貢献しています。Samsungは、AI Energy Modeがピーク時の電力消費を最大15%削減できると報告しており、継続的なOTA(Over-The-Air)ファームウェアアップデートにより、アルゴリズムの改善と製品寿命の延長、プレミアム診断のサブスクリプション収益化が図られています。

* 小売業者によるテレメトリー収益化(CAGRへの影響: +1.2%): 小売業者は、集計された匿名化された冷蔵庫の在庫に関する洞察を活用し、ジャストインタイムの在庫管理を改善しようとしています。

* 在宅医療用医薬品保管(CAGRへの影響: +0.8%): 世界的な高齢化に伴い、在宅での医薬品保管ニーズが高まっており、スマート冷蔵庫がこの分野で新たな需要を生み出す可能性があります。

抑制要因(Restraints Impact Analysis)

市場の成長を妨げる主な要因は以下の通りです。

* 従来のモデルと比較した高額な初期費用(CAGRへの影響: -1.8%): スマート冷蔵庫は依然として高価であり、特に価格に敏感な市場では消費者の購入意欲を削ぐ要因となっています。経済的な不確実性やインフレも買い替えを遅らせる原因です。消費者がエネルギー節約や予測メンテナンスによる長期的なメリットを十分に認識できていないことも課題です。

* サイバーセキュリティとデータプライバシーの脆弱性(CAGRへの影響: -1.2%): インターネット接続型冷蔵庫はハッキングのリスクを高め、プライバシーを懸念する消費者や企業に不安を与えています。Connectivity Standards AllianceはIoTデバイスセキュリティ仕様と「Product Security Verified」マークを導入しましたが、スマートTVやサーモスタットのハッキング事例が報道されることで、消費者の懸念は依然として高いです。GDPRなどの規制遵守コストも増加しています。

* Matter展開にもかかわらず断片化された相互運用性(CAGRへの影響: -0.9%): Matterの導入にもかかわらず、異なるブランドのスマート家電間での完全な相互運用性は依然として課題であり、複数ブランドの製品を使用する家庭では設定の複雑さが残ります。

* 修理する権利と埋め込み炭素の精査(CAGRへの影響: -0.7%): EUや北米を中心に、「修理する権利」や製品のライフサイクル全体における炭素排出量への監視が強化されており、メーカーは耐久性や修理可能性を考慮した製品設計を求められています。

セグメント分析

* 製品別: プレミアムフレンチドアモデルが従来の形式を上回る

ダブルドア型は2024年に30%の市場シェアを維持しましたが、フレンチドア型はプレミアムキッチンリフォーム、ドアインドア収納、広範な棚などの利点により、12.20%のCAGRで最も速く成長しています。Samsungの最新AIハイブリッド冷却モデルは、外形寸法を拡大せずに内部容量を25L増加させるなど、プレミアムエンジニアリングが実世界のスペース制約を解決しています。フレンチドア型は、高解像度カメラやレシピ推奨エンジン、AI搭載の鮮度アルゴリズムなどの革新的な機能が導入される主要な分野となっています。

* 接続性別: 音声ファーストのインタラクションが勢いを増す

Wi-Fi接続は2024年に45%の出荷を占め、エントリーレベルのスマート冷蔵庫の基本機能となっています。音声アシスタントおよびAI統合モデルは、ハンズフリーでの食料品管理やレシピ計画を可能にするため、11.30%のCAGRで成長しています。Alexa、Google Assistant、Samsung Bixbyとの統合が主な牽引力ですが、LGのThinQやGEのSmartHQも自然言語ライブラリを拡張しています。マルチプロトコルチップのコスト削減とMatter 1.3認証の簡素化が、音声アシスタント機能の普及を後押ししています。

* 容量別: より大型でハイエンドな形式への需要シフト

300~500Lのユニットが2024年に40%の市場シェアを占めましたが、700Lを超える大型冷蔵庫は、富裕層の需要や小規模食品サービス事業者のプレミアム住宅スタイル機器への移行により、11.80%のCAGRで成長しています。まとめ買いトレンドや週末の食事準備といったマクロトレンドも、大容量ストレージを支持しています。エネルギー効率の改善により、大型冷蔵庫の運用コストのデメリットが軽減され、Smart Visionアルゴリズムは、大型冷蔵庫内の食品管理を効率化し、顧客の不満点を解消しています。

* エンドユーザー別: 商業用途がROI主導の採用を加速

住宅用が2024年に70%の出荷を占めましたが、商業用途(レストラン、ホテル、コンビニエンスストアなど)は、予測メンテナンスや在庫分析による投資収益率(ROI)の明確化により、8.80%のCAGRで需要が加速しています。HaierによるCarrier Commercial Refrigerationの7.75億米ドルでの買収は、B2Bチャネルへの戦略的な進出を示しています。接続されたセンサーは、温度やドア開閉頻度データをクラウドダッシュボードに送信し、故障前にメンテナンスをトリガーします。エネルギー最適化アルゴリズムもピーク時の電力負荷を削減し、プレミアム価格を正当化する測定可能なROIを生み出しています。

* 流通チャネル別: B2B直接販売が小売の規模を維持しつつ拡大

B2C小売チャネルが2024年に83%の売上を占め、マルチブランドストア、ブランド直営店、オンラインストア、ホームセンターなどが主要な販売経路となっています。特にオンラインストアは、即日配送やリアルタイム価格マッチングにより、最も速いCAGRを記録しています。一方、メーカーからのB2B直接販売は、レストラン、ホテル、機関向けキッチンがカスタマイズされた構成、一括購入契約、統合サービス契約を求めるため、8.40%のCAGRで拡大しています。HaierによるCarrier Commercial Refrigerationの買収は、メーカーが直接的な関係を活用して予測メンテナンスのサブスクリプションや迅速なスペアパーツ供給をバンドルし、商業顧客の生涯価値を高める戦略的な動きを示しています。

地域分析

* 北米: 2024年にスマート冷蔵庫市場の30%を占める最大の市場です。スマートホームの早期採用、高い可処分所得、確立された設置ネットワークが特徴です。接続家電を対象とした電力会社の奨励プログラムは、リアルタイム追跡機能を備えたENERGY STAR Most Efficientモデルへの購入をさらに促進しています。Bosch、Whirlpool、LGなどのブランド信頼性も市場を支えています。プレミアムキッチンリフォームは、機能が少ない冷蔵庫の買い替えを促進し、サードパーティの食料品プラットフォームと互換性のある高度なAI Vision機能への需要を高めています。

* アジア太平洋: 2030年までに10.10%のCAGRで最も急速に成長する地域と予測されています。中国、インド、東南アジアの中間層所得の拡大が、音声制御やAI鮮度監視機能を組み込んだプレミアム製品の需要を促進しています。HaierやHisenseなどの中国OEMは、現地製造規模を活かした積極的なグローバル価格設定により、市場アクセスを民主化しています。スマートホームインフラとカーボンニュートラルな生活を目指す地域政策のインセンティブも、長期的な市場の勢いを支えています。

* ヨーロッパ: 技術的に成熟した市場であり、EU F-Gas RegulationやEcodesign for Sustainable Products Regulationなどの規制が市場を主導しています。消費者は派手な追加機能よりもエネルギー効率や製品の耐久性、リサイクル可能性を優先しており、競争は効率アルゴリズムとモジュール式修理可能性に焦点を当てています。BSHのMatter対応製品やLGの2025年第1四半期のAI対応冷蔵庫は、低地球温暖化係数冷媒とオープンプロトコル相互運用性を組み合わせることで、これらの消費者の好みに対応しています。

競争環境

スマート冷蔵庫市場は中程度の集中度を示しており、Samsung、LG、Whirlpool、Haier、BSHなどの主要企業が、長年のブランド認知度と全国的なサービス網を強みとしています。SamsungはAI Vision Insideで37種類の食品を認識し、Instacartの買い物リスト作成を自動化することで、Bespokeプラットフォームのサービス定着度を高めています。LGは米国のB2Bチャネルに積極的に進出し、商業用スマート冷蔵庫をより大規模なビルオートメーションパッケージにバンドルしています。

HaierはCarrier Commercial Refrigerationの買収により、スーパーマーケットや医薬品のコールドチェーン分野へのリーチを拡大し、ハードウェアと産業用IoTダッシュボードを連携させてROIを証明しています。WhirlpoolはArçelikと提携し、Beko Europeでコスト競争力がありながらMatter認証済みの、EUの効率性要件に最適化されたモデルを開発しています。Matterによる接続性の均質化が進む中、メーカーはAI対応サービス、予測メンテナンスのサブスクリプション、ブランド独自の食品ショッピングエコシステムを通じて差別化を図っています。ソフトウェアの定期的な収益が増加するにつれて、スマート冷蔵庫市場は、単なるハードウェアの規模よりも、エンドツーエンドのプラットフォーム制御をますます重視するようになるでしょう。

データ収益化の分野では、ホワイトスペース競争が激化しています。小売業者は、集計された匿名データを利用して、消費者の購買行動を分析し、ターゲット広告、パーソナライズされたプロモーション、在庫管理の最適化などに活用しています。これにより、メーカーは自社ブランドの冷蔵庫から得られるデータだけでなく、小売業者から提供される広範な消費者インサイトにもアクセスできるようになり、製品開発やマーケティング戦略をさらに洗練させることが可能になります。

さらに、スマート冷蔵庫は家庭内の他のスマートデバイスとの連携を深め、より包括的なスマートホームエコシステムの一部となるでしょう。例えば、冷蔵庫が食材の残量を検知し、スマートオーブンに調理レシピを提案したり、スマート照明が食事の準備に合わせて明るさを調整したりするような連携が考えられます。このような相互接続性は、ユーザーエクスペリエンスを向上させるだけでなく、新たなデータポイントとサービス提供の機会を生み出します。

セキュリティとプライバシーは、スマート冷蔵庫市場の成長において重要な課題であり続けます。消費者は、個人データがどのように収集、使用、保護されるかについて、より高い透明性と制御を求めるようになるでしょう。メーカーと小売業者は、これらの懸念に対処するために、堅牢なデータ暗号化、厳格なプライバシーポリシー、そしてユーザーがデータ共有設定を容易に管理できるインターフェースを提供する必要があります。規制当局もまた、スマートデバイスからのデータ収集と利用に関するガイドラインを策定し、消費者の信頼を確保する上で重要な役割を果たすでしょう。

最終的に、スマート冷蔵庫市場の成功は、単に技術的な革新だけでなく、消費者の日常生活にシームレスに統合され、真の価値を提供する能力にかかっています。これは、ハードウェアの信頼性、直感的なソフトウェア、そして何よりも、ユーザーのニーズとプライバシーを尊重するビジネスモデルの組み合わせによって達成されるでしょう。

スマート冷蔵庫市場に関する本レポートは、その定義、市場の動向、成長予測、競争環境、および将来の展望について詳細に分析しています。

1. スマート冷蔵庫の概要とレポートの範囲

スマート冷蔵庫は、クラウドに接続されたデバイスであり、庫内の製品を感知し、スマートフォンを介した監視・制御を可能にします。また、冷蔵庫の画面にメモやカレンダーの情報を表示・送受信する機能も備えています。

本レポートでは、スマート冷蔵庫市場を以下の観点からセグメント化し、市場規模と予測(数量および金額)を提供しています。

* 製品タイプ別: シングルドア、ダブルドア(トップフリーザー、ボトムフリーザー)、サイドバイサイドドア、フレンチドア、その他の冷蔵庫。

* 接続性別: Wi-Fi対応(アプリ制御)、音声アシスタント・AI統合型(例:Family-Hub)、Bluetooth/Zigbee/Thread、スクリーンベースのスマート冷蔵庫。

* 容量別(リットル): 300L未満、300~500L、501~700L、700L超。

* エンドユーザー別: 住宅用、商業用。

* 流通チャネル別: B2C/小売(マルチブランドストア、専売店、オンライン、その他)、B2B/メーカー直販。

* 地域別: 北米、南米、アジア太平洋、欧州、中東・アフリカの主要国および地域。

2. 市場の動向

2.1. 市場の推進要因

スマート冷蔵庫市場の成長を牽引する主な要因は以下の通りです。

* スマートホームエコシステムの普及: スマートホームデバイスとの連携が容易になり、利便性が向上しています。

* 厳格なエネルギー効率規制: 米国、カナダ、EUにおけるエネルギー効率規制の強化により、古い冷蔵庫の買い替えが加速しています。スマート冷蔵庫は、内蔵された監視機能により規制遵守を簡素化し、電気代の削減に貢献します。

* IoTモジュールおよびセンサーコストの低下: IoT関連部品のコストが低下したことで、スマート機能の搭載がより経済的になりました。

* メーカー統合型AIによる予知保全: AIを統合することで、食品廃棄の削減、故障前のサービススケジューリング、電力消費の最適化が可能となり、消費者の価値を高めるとともに、OEMのサービス収益を増加させています。

* 小売業者によるコネクテッド冷蔵庫からのテレメトリー収益化: 接続された冷蔵庫から得られるデータを活用し、小売業者が新たな収益源を創出しています。

* 温度順守を伴う家庭用医療品保管: 医薬品などの厳密な温度管理が必要な家庭での需要が高まっています。

2.2. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 従来型モデルと比較した高い初期価格: スマート冷蔵庫は高機能であるため、従来のモデルに比べて初期費用が高くなる傾向があります。

* サイバーセキュリティとデータプライバシーの脆弱性: ネットワーク接続型デバイスであるため、サイバー攻撃やデータ漏洩のリスクが懸念されます。

* Matter展開後の相互運用性の断片化: スマートホームデバイスの統一規格である「Matter」の導入が進む中でも、異なるブランド間での完全な相互運用性が確立されていない場合があります。

* 修理の権利と組み込み炭素への監視: 製品の修理可能性や、製造過程における環境負荷(組み込み炭素)に対する消費者の関心が高まっており、メーカーはこれに対応する必要があります。

2.3. その他の分析

本レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)、市場における最新トレンドとイノベーション、新製品発表や戦略的提携などの最近の動向についても詳細に分析しています。

3. 市場規模と成長予測

スマート冷蔵庫市場は、2025年から2030年にかけて年平均成長率(CAGR)10.70%で成長し、2030年には137.4億ドル規模に達すると予測されています。

* 製品別: フレンチドアモデルが最も速い成長を示し、予測期間中にCAGR 12.2%で拡大すると見込まれています。

* 地域別: アジア太平洋地域が世界で最も速い成長地域であり、約10%のCAGRが予測されています。これは、製造規模の拡大、IoT部品コストの低下、および中間層の増加が主な要因です。

* エンドユーザー別: 住宅用だけでなく、商業分野(レストランやコンビニエンスストアなど)でもスマート冷蔵庫の採用が急速に進んでいます。予知保全やエネルギー最適化による明確な投資収益率(ROI)が、プレミアム価格を正当化し、導入を後押ししています。

4. 競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な市場プレイヤーには、Samsung Electronics Co. Ltd.、LG Electronics Inc.、Haier Smart Home Co. Ltd.(GE Appliancesを含む)、Whirlpool Corporation、BSH Hausgeräte GmbH(Bosch, Siemens, Gaggenau)、Electrolux AB(Frigidaireを含む)、Midea Group、Hisense Home Appliances、Panasonic Corporation、Sub-Zero Group Inc.、Liebherr-Hausgeräte GmbH、Sharp Corporation、Smeg S.p.A、Hitachi Global Life Solutions、Godrej Appliances、Arçelik A.Ş.(Beko, Grundig)、Miele & Cie. KG、Fisher & Paykel Appliances Ltd.、Thermador(BSH Group)、Viking Range LLC、Dacor Inc.、Gorenje Groupなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

5. 市場機会と将来展望

将来の市場機会としては、音声アシスタントやスマートホームエコシステムとのさらなる統合が挙げられます。これにより、スマート冷蔵庫はよりシームレスに家庭生活に溶け込み、新たな価値を提供することが期待されます。

このレポートは、スマート冷蔵庫市場の包括的な理解を提供し、市場参入者や既存企業が戦略的な意思決定を行う上で貴重な洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートホームエコシステムの採用拡大

- 4.2.2 厳格なエネルギー効率規制が買い替えを促進

- 4.2.3 IoTモジュールとセンサーコストの低下

- 4.2.4 予測保全のためのメーカー統合型AI

- 4.2.5 コネクテッド冷蔵庫からの小売業者テレメトリー収益化

- 4.2.6 温度順守を伴う在宅医療用医薬品保管

-

4.3 市場の阻害要因

- 4.3.1 従来モデルと比較した高額な初期価格プレミアム

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 Matterの展開にもかかわらず断片化された相互運用性

- 4.3.4 修理する権利と組み込み炭素の精査

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 片開き冷蔵庫

- 5.1.2 両開き冷蔵庫

- 5.1.2.1 上部冷凍庫

- 5.1.2.2 下部冷凍庫

- 5.1.3 観音開き冷蔵庫

- 5.1.4 フレンチドア冷蔵庫

- 5.1.5 その他の冷蔵庫

-

5.2 接続性別

- 5.2.1 Wi-Fi対応(アプリ制御)

- 5.2.2 音声アシスタント&AI統合型(例:ファミリーハブ)

- 5.2.3 Bluetooth / Zigbee / Thread

- 5.2.4 スクリーン搭載スマート冷蔵庫

-

5.3 容量別(リットル)

- 5.3.1 300 L未満

- 5.3.2 300 – 500 L

- 5.3.3 501 – 700 L

- 5.3.4 700 L超

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

-

5.5 流通チャネル別

- 5.5.1 B2C / 小売

- 5.5.1.1 マルチブランドストア

- 5.5.1.2 専用ブランドアウトレット

- 5.5.1.3 オンライン

- 5.5.1.4 その他の流通チャネル

- 5.5.2 B2B / メーカー直販

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋地域

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 ハイアールスマートホーム株式会社(GEアプライアンスを含む)

- 6.4.4 ワールプール・コーポレーション

- 6.4.5 BSHハウスゲレーテGmbH(ボッシュ、シーメンス、ガゲナウ)

- 6.4.6 エレクトロラックスAB(フリジデールを含む)

- 6.4.7 美的集団

- 6.4.8 ハイセンス家電

- 6.4.9 パナソニック株式会社

- 6.4.10 サブゼロ・グループ株式会社

- 6.4.11 リープヘル・ハウスゲレーテGmbH

- 6.4.12 シャープ株式会社

- 6.4.13 スメッグS.p.A

- 6.4.14 日立グローバルライフソリューションズ

- 6.4.15 ゴドレージ・アプライアンス

- 6.4.16 アルチェリクA.Ş.(ベコ、グンディグ)

- 6.4.17 ミーレ&シー. KG

- 6.4.18 フィッシャー&パイケル・アプライアンス株式会社

- 6.4.19 サーマドール(BSHグループ)

- 6.4.20 バイキング・レンジLLC

- 6.4.21 ダコール株式会社

- 6.4.22 ゴレニエ・グループ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート冷蔵庫は、インターネット接続機能や人工知能(AI)、各種センサーなどを搭載し、従来の冷蔵庫の「食品を冷やす」という基本的な機能に加え、食品管理、レシピ提案、他家電との連携など、多様な情報と利便性を提供する次世代型の家電製品でございます。IoT(Internet of Things)家電の中核を担う存在として、私たちの食生活や家事のあり方を大きく変革する可能性を秘めております。

スマート冷蔵庫には、その機能や特徴によっていくつかの種類がございます。まず、庫内にカメラを内蔵し、外出先からスマートフォンアプリを通じて冷蔵庫の中身を確認できるタイプが一般的です。これにより、買い物の際に何が不足しているかをリアルタイムで把握でき、買い忘れや重複購入を防ぐことができます。次に、ドア部分に大型のタッチスクリーンを搭載したタイプもございます。このスクリーンでは、インターネットに接続してレシピを検索したり、家族のスケジュールを共有するカレンダーを表示したり、メモを残したり、さらにはニュースや天気予報を確認したり、音楽や動画を再生したりすることも可能です。また、AI音声アシスタントと連携し、音声コマンドで操作できるモデルも増えており、手がふさがっている時でも簡単に情報を得たり、買い物リストを作成したりすることができます。さらに、庫内の食品の賞味期限や消費期限を管理し、期限が近づくと通知する機能や、重量センサーなどを用いて食品の残量を検知し、不足しているものを自動でリストアップする機能に特化したものもございます。これらの機能は、食品ロスの削減や日々の買い物支援に大きく貢献いたします。

スマート冷蔵庫の用途は多岐にわたります。最も主要な用途の一つは、食品の鮮度管理と廃棄削減でございます。庫内の食材を把握し、賞味期限を管理することで、無駄なく食材を使い切ることが可能になります。次に、買い物支援機能も非常に有用です。不足している食材を自動で検知し、買い物リストを作成したり、オンラインスーパーと連携して自動で注文したりすることもできます。また、庫内の食材に基づいた献立やレシピを提案する機能は、日々の献立決めの負担を軽減し、栄養バランスの取れた食事をサポートいたします。家族間の情報共有ツールとしても活用されており、スクリーンにメモを残したり、カレンダーで予定を共有したり、家族の写真をスライドショーで表示したりすることも可能です。エンターテイメント機能として、音楽再生や動画視聴、ニュースの閲覧なども行え、キッチンでの時間をより豊かにいたします。さらに、ドアの開閉頻度や庫内温度を学習し、最適な運転モードに調整することで、省エネや節電にも貢献いたします。

スマート冷蔵庫を支える関連技術は多岐にわたります。まず、機器をインターネットに接続し、データをやり取りする基盤となるIoT技術が不可欠でございます。次に、AI(人工知能)は、画像認識技術を用いて庫内の食材を識別したり、音声認識技術でユーザーの指示を理解したり、ユーザーの利用パターンを学習して最適な提案を行ったりする上で中心的な役割を果たします。センサー技術も重要で、庫内カメラによる画像認識のほか、重量センサーで食材の残量を検知したり、温度センサーで庫内環境を最適に保ったり、ドア開閉センサーで無駄な電力消費を防いだりします。クラウドコンピューティングは、収集された大量のデータを保存・処理し、AIによる分析やサービス提供を可能にします。また、Wi-FiやBluetoothといった通信技術も、冷蔵庫とスマートフォンや他のスマート家電との連携に欠かせません。これらの技術が複合的に機能することで、スマート冷蔵庫は高度なサービスを提供できるのです。

スマート冷蔵庫の市場背景としましては、いくつかの要因がその成長を後押ししております。共働き世帯の増加に伴い、家事の負担軽減や効率化へのニーズが高まっていること、食品ロス削減への社会的な意識が高まっていること、そしてIoT家電市場全体の拡大やスマートホーム化の進展が挙げられます。AI技術の進化とコスト低下も、スマート冷蔵庫の機能向上と普及に貢献しております。一方で、市場にはいくつかの課題も存在いたします。スマート冷蔵庫は高価格帯の製品が多く、一般的な冷蔵庫からの買い替えサイクルが長いこともあり、普及には時間がかかると見られております。また、庫内カメラによるプライバシーへの懸念や、データ収集・利用に関する透明性の確保も重要な課題でございます。操作の複雑さや初期設定の手間、異なるメーカー間の連携不足も、ユーザーにとっての障壁となることがあります。主要なプレイヤーとしては、Samsung、LG、Panasonic、Hitachi、Toshibaといった大手家電メーカーが製品開発と市場投入を進めております。

将来展望としましては、スマート冷蔵庫はさらなる機能の高度化とエコシステムとの統合が進むと予想されます。食材の識別精度や鮮度予測機能はより向上し、個々のユーザーの健康状態や食の好みに合わせたパーソナライズされた献立提案や栄養管理機能が強化されるでしょう。調理家電との連携もさらにシームレスになり、冷蔵庫が提案したレシピに基づいて、オーブンや電子レンジが自動で調理を開始するといった未来も現実味を帯びてまいります。また、自動発注機能はより普及し、ユーザーが意識することなく必要な食材が補充されるようになるかもしれません。スマートホーム全体の中核としての役割も強化され、他のスマート家電やサービス(オンラインスーパー、ヘルスケアアプリなど)との連携が深化することで、より包括的なライフスタイル支援が可能になるでしょう。デザイン面では、よりインテリアに溶け込む洗練されたデザインや、直感的で簡単な操作性が追求され、ユーザビリティが向上すると考えられます。価格帯も多様化し、より多くの層がスマート冷蔵庫の恩恵を受けられるようになることで、食品ロス削減や省エネといったサステナビリティへの貢献も一層期待されます。