スマートルームヒーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートルームヒーター市場レポートは、製品タイプ(ファン強制式、対流式/パネル式など)、接続・制御(Wi-Fi、Bluetoothなど)、定格電力(1 KW未満、1~2 KWなど)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B/直接)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートルームヒーター市場の概要

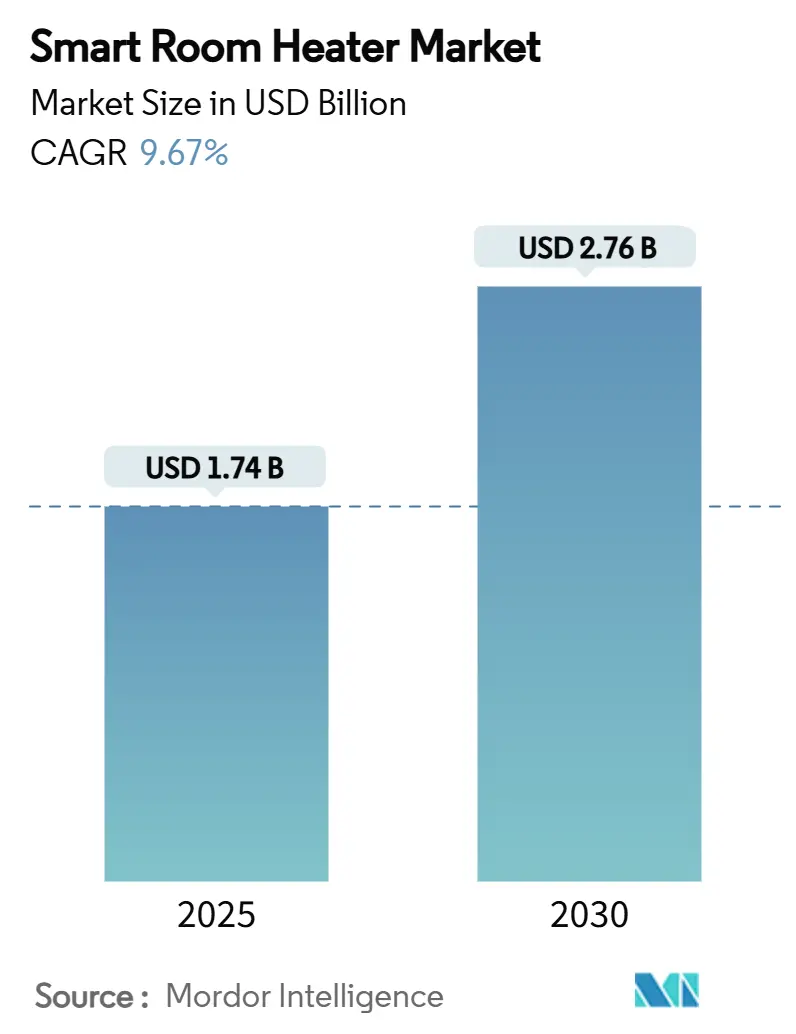

スマートルームヒーター市場は、2025年には17.4億米ドルと推定され、2030年までに27.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.67%です。この成長は、電化義務化、グリッド連携デバイスへの補助金、セラミックPTC部品コストの低下によって支えられています。また、電力会社は低価格時間帯での予熱を奨励するデマンドレスポンス料金を強化しています。Matterプロトコルによる相互運用性の向上は、設置の障壁を減らし、マルチベンダーエコシステムを促進し、テクノロジーに精通した家庭での買い替えサイクルを加速させています。大手ブランドは、エネルギー使用量を削減し、発熱体寿命を延ばすためにエッジAIを組み込み、サイバーセキュリティのアップグレードは公共契約における事実上の購入基準となっています。競争の焦点は、単なるワット数から、効率性、接続性、データセキュリティを組み合わせた包括的な価値提案へと移行しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはセラミックPTCヒーターがスマートルームヒーター市場の43.23%を占め、赤外線およびハロゲンモデルは2030年までに11.95%のCAGRで拡大すると予測されています。

* 接続性別: 2024年にはWi-Fiがスマートルームヒーター市場の64.23%を占め、Matter対応デバイスは10.23%のCAGRで最も高い成長が見込まれています。

* 電力定格別: 2024年には1kW未満のクラスがスマートルームヒーター市場規模の53.12%を占め、1~2kWのクラスは2030年までに11.92%のCAGRで上昇すると予測されています。

* エンドユーザー別: 2024年には住宅用途がスマートルームヒーター市場シェアの63.66%を占め、商業施設は2030年までに13.69%のCAGRを記録すると予想されています。

* 流通チャネル別: 2024年にはB2Cがスマートルームヒーター市場の71.12%を占め、B2Bは12.28%のCAGRで最も高い成長が見込まれています。

* 地域別: 2024年には北米がスマートルームヒーター市場の39.54%を占め、アジア太平洋地域は14.52%のCAGRで最も急速な成長を遂げると予測されています。

* 主要企業: Dyson、De’Longhi、Glen Dimplex、Honeywell、Xiaomiが、ブランド力、小売網、ファームウェアの高度化を活かし、世界の出荷量で主要な市場シェアを占めています。

世界のスマートルームヒーター市場のトレンドと洞察(推進要因)

* ガス供給網から外れた地域での家庭用暖房の急速な電化: 各国政府は、農村部の住宅の電化を脱炭素化への迅速な道と見なしており、パイプラインから外れた都市では、石油やプロパンから再生可能エネルギーに接続された高効率の空間ヒーターへの切り替えが進んでいます。中国では2023年にヒートポンプの販売が12%増加し、プラグアンドプレイの電気暖房ソリューションへの需要が高まっています。東南アジアの電力会社は2040年までに560億米ドルの農村グリッドアップグレードを計画しており、小型スマートヒーターの基盤を広げています。

* IoTベースのデマンドレスポンス(DR)アプライアンスに対する規制の推進: 2024年4月に発表されたEUのエネルギー効率の高いアプライアンスに関する行動規範は、エコデザインラベルの資格を得るために、すべての新しい電気ヒーターが満たすべき相互運用性規則を定めています。北欧の助成金制度は、認定されたエネルギー管理システムに対して最大10,000ノルウェークローネを家庭に支払い、米国の電力会社は自動負荷削減に参加する家庭の請求額を削減する時間帯別料金を拡大しています。

* 大量カスタマイズ可能なセラミックPTC素子による部品表(BOM)コストの削減: 焼結技術の進歩により、外部スイッチなしで暴走温度を停止させる自己調整抵抗を持つセラミックマトリックスが実現しました。生産ラインはソフトウェアを介して抵抗曲線を切り替えることができ、高価な工具交換なしで「ロットサイズ1」のスケジューリングを可能にします。これらの効率性は小売価格にも反映され、価格に敏感な地域での魅力を高め、スマートルームヒーター市場におけるセラミックPTCの優位性を強化しています。

* 生成AI駆動の予測メンテナンスアルゴリズム: プレミアムヒーターに搭載されたエッジAIチップは、振動、温度、電圧曲線を分析し、数週間先の故障を予測します。継続的な自己学習は、天気予報や在室スケジュールに適応し、ユーザーの介入なしに年間暖房費を削減します。サブスクリプション分析は定期的な収益を生み出し、コモディティ化のリスクを相殺し、AI対応ブランドに低コストの競合他社に対する価格優位性をもたらしています。

抑制要因

* 寒冷地における高いリアルタイム電力価格: 冬のピーク時には、電力市場の変動により暖房費が家計の予算を超えることがあります。バッテリー貯蔵やデマンドレスポンス契約を持たない消費者は、高額な請求に直面し、電気ユニットへのアップグレードを遅らせる傾向があります。

* 低コストWi-Fiモジュールにおけるサイバーセキュリティの脆弱性: 安価なマイクロコントローラーは、デフォルトのパスワードや暗号化されていないトラフィックで出荷されることが多く、家庭をボットネットの乗っ取りやプライバシー侵害にさらす可能性があります。立法者は現在、家電製品のエネルギーラベルに似た表示法を策定しており、メーカーにセキュアエレメント、暗号化されたブートローダー、OTAパッチの定期的な適用への投資を促しています。

* 断片化された接続規格(Matter、Zigbee、Thread): 接続規格の断片化は、相互運用性の問題を引き起こし、消費者の採用を妨げています。ブランドはWi-Fi、Bluetooth LE、802.15.4を1つのパッケージでサポートするマルチプロトコルチップを出荷することで不確実性を軽減していますが、認証サイクルが増加し、品質保証予算を圧迫しています。

セグメント分析

* 製品タイプ別: セラミックPTCが安全志向のデザインをリード

2024年にはセラミックPTCヒーターがスマートルームヒーター市場の43.23%を占めました。これは、外部スイッチなしで暴走温度を停止させる自己制限抵抗性によるもので、安全規制当局や保険会社に評価されています。赤外線およびハロゲンユニットは、浴室やテラスに瞬時の放射熱を提供し、在室センサーと組み合わせることでエネルギー節約を増幅するため、11.95%のCAGRで成長する見込みです。HEPAグレードフィルターを統合したファン強制モデルも、アレルギー患者向けの空気清浄機としても機能し、成長の機会を生み出しています。

* 接続性・制御別: Wi-Fiの優位性とMatterの台頭

2024年にはWi-Fiが64.23%の出荷量を占めました。これは、家庭用ルーターがインフラを提供し、クラウドへのアクセスが容易であるためです。しかし、Matter対応ヒーターは、消費者が将来性を重視するため、2030年までに10.23%のCAGRを記録すると予測されています。Threadメッシュは待機電力を削減し、2025年までにアイドル時消費電力を0.50Wに制限するEUのエコデザイン規則に適合しています。

* 電力定格別: 1kW未満のユニットがリモートワークスペースを支配

2024年には1kW未満のヒーターがスマートルームヒーター市場規模の53.12%を占めました。これは、在宅勤務者がセントラルサーモスタットを上げずに個人的な暖かさを求めたためです。内蔵の在室検知機能は、椅子が空のときに電力を落とし、発熱体寿命を延ばし、ブレーカーのトリップを減らします。1~2kWセグメントは、セラミック技術の進歩により、騒音や表面温度を大幅に上げることなく高出力を実現できるため、11.92%のCAGRで成長しています。

* エンドユーザー別: 商業利用が従来のトレンドを上回る

2024年には住宅所有者がスマートルームヒーター市場シェアの63.66%を維持しました。これは、設置の複雑さが低く、音声アシスタントとのアプリ互換性があるためです。商業施設の需要は、ESG監査が家主に対しエネルギー強度を開示するよう圧力をかけるため、13.69%のCAGRで成長しています。

* 流通チャネル別: B2B直販が継続的なパイプラインを構築

小売は依然として71.12%のシェアを占めており、eコマースのレビューやインフルエンサーによる開封動画が消費者の信頼を加速させています。一方、B2B直販は12.28%のCAGRで拡大しており、オンサイトでの試運転や5年間のデータサービスバンドルを要求する仕様主導の入札に対応しています。

地域分析

* 北米: 2024年にはスマートルームヒーター市場の39.54%を占め、地域ランキングでトップとなりました。これは、電力会社の補助金、ENERGY STARマーケティング、確立されたスマートスピーカーエコシステムに支えられています。カリフォルニア州やオンタリオ州の時間帯別料金は、夕方の電力サージに先立って予熱するデバイスを奨励しています。

* アジア太平洋: 中国のヒートポンプの急増とインドの将来的なエアコン所有率の10倍の成長に支えられ、14.52%のCAGRで加速すると予測されています。日本の主要電力会社3社は、再生可能エネルギーの抑制が迫る際にアパートがヒーター負荷をシフトするよう料金を支払うパイロット料金を後援しています。

* ヨーロッパ: エコデザインの施行と2024年4月の相互運用性コードを通じて、引き続き重要な地域です。北欧の助成金は、設置あたり最大10,000ノルウェークローネの価値があり、2冬未満で投資回収を可能にしています。ドイツの建築エネルギー法は、アパートごとの熱量計を義務付けており、M-Busゲートウェイを介してデータをエクスポートするスマートパネルを奨励しています。

競争環境

競争は中程度に集中しており、Dyson、De’Longhi、Glen Dimplex、Honeywell、Xiaomiが、ブランド力、小売網、ファームウェアの高度化を活かし、世界の出荷量で主要な市場シェアを占めています。Dysonのブレードレスエアフローは高い平均販売価格を維持し、適応アルゴリズムは層流を最小限に抑えるために投射角度を調整し、追加のワット数なしで体感温度を高めています。Xiaomiは、携帯電話アプリストアを活用して、携帯電話、ルーター、ウェアラブル間でシームレスなオンボーディングを実現し、クロスセル機会を創出しています。

技術的な競争は、セラミックPTC化学、サイバーセキュリティの強化、Matterと独自のクラウド間で切り替え可能な無線スタックの抽象化に集中しています。Boschは80億米ドルのHVAC買収を通じてホームコンフォート事業の収益をほぼ倍増させ、低電力メッシュ向けに調整されたSoCを共同開発するレバレッジを獲得しました。CarrierとGoogleの提携は、ハードウェアマージンからAIサブスクリプションへと価値をシフトさせ、予測メンテナンスと家庭用バッテリーのディスパッチを組み合わせることで、部品のみの競合他社が突破しにくい障壁を築いています。

最近の業界動向

* 2025年3月: Carrier GlobalはGoogle Cloudと提携し、バッテリー対応HVACと接続型ヒーターを網羅するAIホームエネルギー管理を立ち上げました。

* 2025年1月: Resideoは、Matter対応でENERGY STAR認定のHoneywell Home X2Sサーモスタットを79.99米ドルで発表しました。

* 2025年1月: Rheemの親会社は、スマート暖房ポートフォリオを強化するため、富士通のHVACユニットを16億米ドルで買収しました。

* 2024年7月: Boschは80億米ドルのHVAC買収を完了し、ホームコンフォート事業の売上高を90億ユーロ近くにほぼ倍増させました。

スマートルームヒーター市場レポート概要

本レポートは、スマートルームヒーター市場に関する包括的な分析を提供しており、調査の前提、市場定義、範囲、および採用された調査方法について詳述しています。

エグゼクティブサマリーおよび主要な調査結果によりますと、スマートルームヒーター市場は2025年に17.4億米ドルと評価され、2030年までに27.6億米ドルに達すると予測されています。最も普及している技術はセラミックPTCユニットであり、2024年の出荷量の43.23%を占めています。これは、温度自己調整機能と安全基準への適合性により、市場を牽引しているためです。地域別では、アジア太平洋地域が2030年まで年平均成長率14.52%で最も急速な成長を遂げると見込まれており、全地域で最速です。Matter対応ヒーターは、クロスプラットフォームの相互運用性を提供し、個別のハブなしで主要なスマートホームブランドと連携できるため、注目を集めています。AIの組み込みは、コンポーネントの故障予測やオフピーク時の暖房スケジューリングを可能にし、ダウンタイムを最大75%削減するとともに、エネルギー費用を低減します。販売チャネルでは、商業顧客への直接B2B出荷が、プロジェクトのカスタマイズと長期サービスへの需要から年平均成長率12.68%で増加しています。

市場の主要な推進要因としては、ガス供給網のない地域での家庭用暖房の急速な電化、IoTベースのデマンドレスポンス(DR)家電に対する規制強化、BOM(部品表)コストを削減する量産可能なセラミックPTC素子、生成AI駆動の予測メンテナンスアルゴリズム、北欧市場におけるコネクテッドヒーターへのスマートグリッドリベートが挙げられます。一方で、市場の成長を阻害する要因としては、寒冷地におけるリアルタイムの電力価格の高騰、低コストWi-Fiモジュールにおけるサイバーセキュリティの脆弱性、Matter、Zigbee、Threadといった接続規格の断片化があります。本レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析、最新のトレンドとイノベーション、新製品発表や戦略的提携といった最近の市場動向についても詳細に分析されています。

市場規模と成長予測は、製品タイプ別(ファン強制式、対流/パネル式、オイルヒーター式、赤外線/ハロゲン式、セラミックPTC式)、接続性および制御別(Wi-Fi、Bluetooth、Zigbee/Z-Wave、Matter対応、独自RF)、電力定格別(1kW未満、1-2kW、2-3kW、3kW超)、エンドユーザー別(住宅用、商業用)、流通チャネル別(B2C/小売、B2B/メーカー直販)、および地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に詳細に分類されています。特に地域別分析では、米国、中国、日本、ドイツ、英国といった主要国に加え、東南アジア諸国や北欧諸国など、広範な市場が詳細にカバーされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。Dyson、Electrolux AB、富士通ゼネラル、Haier Group、LG Electronics、Midea Group、パナソニック、Philips Domestic Appliances、Samsung Electronics、シャープ、東芝、Xiaomi、De’Longhiなど、多数のグローバルブランドが主要企業としてプロファイルされています。

市場機会と将来の展望としては、モバイルアプリケーションを介した遠隔監視および制御の需要増加、AIを活用したパーソナライズされた暖房ソリューションの開発が挙げられます。

以上が、スマートルームヒーター市場に関する本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ガス供給網から外れた地域における家庭用暖房の急速な電化

- 4.2.2 IoTベースのデマンドレスポンス(DR)家電に対する規制の推進

- 4.2.3 大量カスタマイズ可能なセラミック正温度係数(PTC)素子による部品表(BOM)コストの削減

- 4.2.4 生成AI駆動の予知保全アルゴリズム

- 4.2.5 北欧市場における接続型ヒーターに対するスマートグリッドのリベート

- 4.3 市場の阻害要因

- 4.3.1 寒冷地における高額なリアルタイム電力価格

- 4.3.2 低コストWi-Fiモジュールにおけるサイバーセキュリティの脆弱性

- 4.3.3 分断された接続規格(Matter、Zigbee、Thread)

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額、USD百万)

- 5.1 製品タイプ別

- 5.1.1 ファン強制式スマートヒーター

- 5.1.2 対流式/パネル式スマートヒーター

- 5.1.3 オイルヒーター式スマートヒーター

- 5.1.4 赤外線&ハロゲン式スマートヒーター

- 5.1.5 セラミックPTCスマートヒーター

- 5.2 接続性&制御別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth

- 5.2.3 Zigbee/Z-Wave

- 5.2.4 Matter対応

- 5.2.5 独自RF

- 5.3 定格電力別

- 5.3.1 1 kW未満

- 5.3.2 1-2 kW

- 5.3.3 2-3 kW

- 5.3.4 3 kW超

- 5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.5 流通チャネル別

- 5.5.1 B2C/小売

- 5.5.1.1 マルチブランドストア(大型量販店、百貨店、家電量販店、ホームセンター)

- 5.5.1.2 専売ブランドアウトレット

- 5.5.1.3 オンライン

- 5.5.1.4 その他の流通チャネル

- 5.5.2 B2B/メーカー直販

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 American Comfort

- 6.4.2 Ariston Thermo

- 6.4.3 Bajaj Electricals

- 6.4.4 Crane USA

- 6.4.5 Dr. Infrared Heater

- 6.4.6 Dyna-Glo

- 6.4.7 ダイソン

- 6.4.8 エレクトロラックスAB

- 6.4.9 Fischer Future Heat

- 6.4.10 富士通ゼネラル

- 6.4.11 Glen Dimplex

- 6.4.12 ハイアールグループ

- 6.4.13 Havells India

- 6.4.14 ハネウェルインターナショナル

- 6.4.15 Jarden Consumer Solutions

- 6.4.16 LGエレクトロニクス

- 6.4.17 美的集団

- 6.4.18 NIBE Industrier

- 6.4.19 パナソニック株式会社

- 6.4.20 フィリップス ドメスティックアプライアンス

- 6.4.21 サムスン電子

- 6.4.22 シャープ株式会社

- 6.4.23 Sunheat International

- 6.4.24 東芝株式会社

- 6.4.25 シャオミ

- 6.4.26 デロンギ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートルームヒーターとは、従来の暖房器具にIoT(モノのインターネット)技術やAI(人工知能)を組み合わせることで、より快適性、利便性、省エネ性、安全性を高めた次世代のルームヒーターを指します。スマートフォンアプリや音声アシスタントを通じて遠隔操作や自動制御が可能であり、室内の温度や湿度、人の在室状況などをセンサーで検知し、最適な暖房運転を行うことができます。単に部屋を暖めるだけでなく、ユーザーのライフスタイルや環境に合わせて賢く機能することが最大の特徴と言えるでしょう。

スマートルームヒーターの種類は、まず暖房方式によって大きく分けられます。主流となるのは電気ヒーターであり、セラミックヒーター、オイルヒーター、パネルヒーター、ファンヒーターなど、様々なタイプが存在します。これらの多くは、電気を熱源としており、スマート機能が搭載されることで、より効率的かつ安全な運用が実現されています。例えば、速暖性に優れるセラミックヒーターや、じんわりと部屋全体を暖めるオイルヒーター、薄型でデザイン性に優れたパネルヒーターなど、それぞれの特性にスマート機能が加わることで、ユーザーは自身のニーズに合った製品を選択できるようになっています。また、機能面では、温度・湿度センサー、人感センサーを内蔵し、室内の状況をリアルタイムで把握するものや、空気清浄機能や加湿機能を兼ね備えた多機能モデルも登場しています。接続方式としては、Wi-Fiによるインターネット接続が一般的であり、これによりスマートフォンアプリからの遠隔操作やクラウドサービスとの連携が可能となります。一部にはBluetooth接続に対応し、より手軽な近距離制御を可能にする製品も見られます。

スマートルームヒーターの用途は多岐にわたります。最も一般的なのは、外出先からの遠隔操作による快適性の向上です。例えば、仕事帰りや旅行先からスマートフォンアプリを使って自宅のヒーターをオンにし、帰宅時にはすでに暖かく快適な空間が用意されているといった使い方が可能です。また、スケジュール設定機能により、起床時間に合わせて自動で暖房を開始したり、就寝時に自動で停止したりすることもできます。AI学習機能を搭載したモデルでは、ユーザーの行動パターンや室温変化の履歴を学習し、最適な温度設定や運転モードを自動で提案することで、常に快適な室温を保ちながら無駄な電力消費を抑えることが期待されます。音声アシスタントとの連携により、手が離せない状況でも声だけで操作できるハンズフリーの利便性も大きな魅力です。省エネの観点からは、人感センサーが人の不在を検知して自動で運転を停止したり、窓の開閉を検知して一時的に運転を停止したりすることで、無駄な暖房を防ぎます。電力消費量の可視化機能により、ユーザーは自身の電気使用状況を把握し、節電意識を高めることもできます。安全性においても、転倒時自動停止機能やチャイルドロック機能はもちろんのこと、異常な温度上昇を検知して自動で停止したり、スマートフォンに通知を送ったりする機能、消し忘れ防止機能などが充実しており、安心して使用できる環境を提供します。さらに、他のスマート家電との連携により、スマート照明やスマートロックと連動させて、より統合されたスマートホーム体験を実現することも可能です。例えば、スマートロックが解錠されたらヒーターが自動でオンになり、照明も点灯するといった連携が考えられます。ペットを飼っている家庭では、外出中のペットのために室温を適切に管理するといった用途にも活用されています。

スマートルームヒーターを支える関連技術は多岐にわたります。まず、根幹となるのはIoT(Internet of Things)技術です。ヒーター本体に搭載された各種センサー(温度、湿度、人感など)が情報を収集し、Wi-Fiなどの通信モジュールを通じてインターネットに接続され、クラウド上のサーバーにデータを送信します。このデータは、スマートフォンアプリを通じてユーザーに提供されるだけでなく、AIによる分析の基盤となります。AI技術は、ユーザーの利用履歴や室温変化のパターン、さらには外部の天気予報データなどを学習し、最適な暖房運転を予測・実行するために不可欠です。例えば、ユーザーがいつも帰宅する時間帯や、外気温が低い日に部屋を暖めるタイミングなどをAIが学習し、自動で最適な運転を開始するといった高度な制御を可能にします。音声認識技術は、Amazon AlexaやGoogle Assistantといった音声アシスタントとの連携を可能にし、ユーザーが声でヒーターを操作できるようにします。センサー技術は、室内の環境を正確に把握するために重要であり、温度・湿度センサーは快適な室温維持に、人感センサーは人の在室状況を検知して無駄な運転を防ぐために活用されます。通信技術としては、Wi-Fiが最も一般的ですが、スマートホームの共通規格であるZigbeeやZ-Wave、あるいはMatterといったプロトコルに対応することで、異なるメーカーのスマートデバイス間での連携をよりスムーズに行うことが可能になります。クラウドコンピューティングは、収集された大量のデータを保存し、AIによる分析や処理を行うための基盤を提供します。そして、これらの機能をユーザーが直感的に操作できるようにするためのスマートフォンアプリ開発も重要な技術要素です。

市場背景としては、スマートホーム市場全体の拡大がスマートルームヒーターの普及を後押ししています。近年、IoTデバイスの普及やAI技術の進化により、家電製品のスマート化が急速に進んでおり、その一環として暖房器具もスマート化の波に乗っています。また、地球温暖化対策や電気料金の高騰を背景に、省エネ意識が高まっていることも大きな要因です。スマートルームヒーターは、無駄な運転を抑えることで省エネに貢献できるため、環境意識の高い消費者や電気代を節約したいと考える層からの注目を集めています。高齢化社会の進展も市場を牽引する要因の一つです。高齢者にとって、複雑な操作を必要とせず、安全性が高く、遠隔からの見守りも可能なスマートルームヒーターは、生活の質を高める上で有効な選択肢となり得ます。共働き世帯の増加も、帰宅時の快適性や外出先からの手軽な管理を求めるニーズを生み出しており、スマートルームヒーターの利便性が高く評価されています。技術の進化とコストダウンも市場拡大に寄与しており、かつては高価だったスマート機能が、より手頃な価格で提供されるようになってきています。国内外の主要家電メーカーだけでなく、IT企業もこの分野に参入し、競争が激化しています。一方で、初期導入コストの高さや、セキュリティへの懸念、異なるメーカー間の互換性の問題、一部のユーザーにとっては操作が複雑に感じられる可能性があるといった課題も存在します。

将来展望として、スマートルームヒーターはさらなる進化を遂げると予想されます。AI技術はより高度化し、個々のユーザーの体感温度や健康状態、さらには睡眠パターンまでを学習し、よりパーソナライズされた快適な暖房環境を自動で提供できるようになるでしょう。予知保全の機能も進化し、ヒーターの故障の予兆を検知してユーザーに通知したり、自動でメンテナンスを促したりするようになるかもしれません。スマートホームエコシステムはさらに深化し、Matterのような共通規格の普及により、メーカーの垣根を越えたシームレスな連携が当たり前になるでしょう。これにより、住宅全体でのエネルギーマネジメントシステムとの統合が進み、暖房だけでなく、照明、空調、給湯など、家全体のエネルギー消費を最適化するシステムの一部として機能するようになることが期待されます。環境負荷低減への貢献も重要なテーマであり、再生可能エネルギーとの連携や、CO2排出量削減に貢献する運転モードの開発が進むでしょう。デザイン面では、インテリアに溶け込むような洗練されたデザインや、空気清浄、加湿、照明といった複数の機能を統合した多機能化が進むと考えられます。セキュリティ面では、プライバシー保護技術の進化や、サイバー攻撃に対する強固な対策が引き続き強化されるでしょう。また、製品の販売だけでなく、サブスクリプション型のサービスモデルが登場し、メンテナンスやソフトウェアのアップグレード、データ活用による新たな価値提供が行われる可能性も考えられます。スマートルームヒーターは、単なる暖房器具の枠を超え、快適で持続可能なスマートライフを実現するための重要な要素として、今後も進化し続けることでしょう。