スマートスタジアム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

スマートスタジアム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソフトウェアソリューション(ビルディングオートメーション管理など)、展開モード(オンプレミス、クラウド)、接続技術(Wi-Fi 6/7、5GおよびプライベートLTEなど)、用途分野(スポーツイベントなど)、収益源(チケット販売、グッズ販売など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートスタジアム市場の概要について、以下の通りご報告いたします。

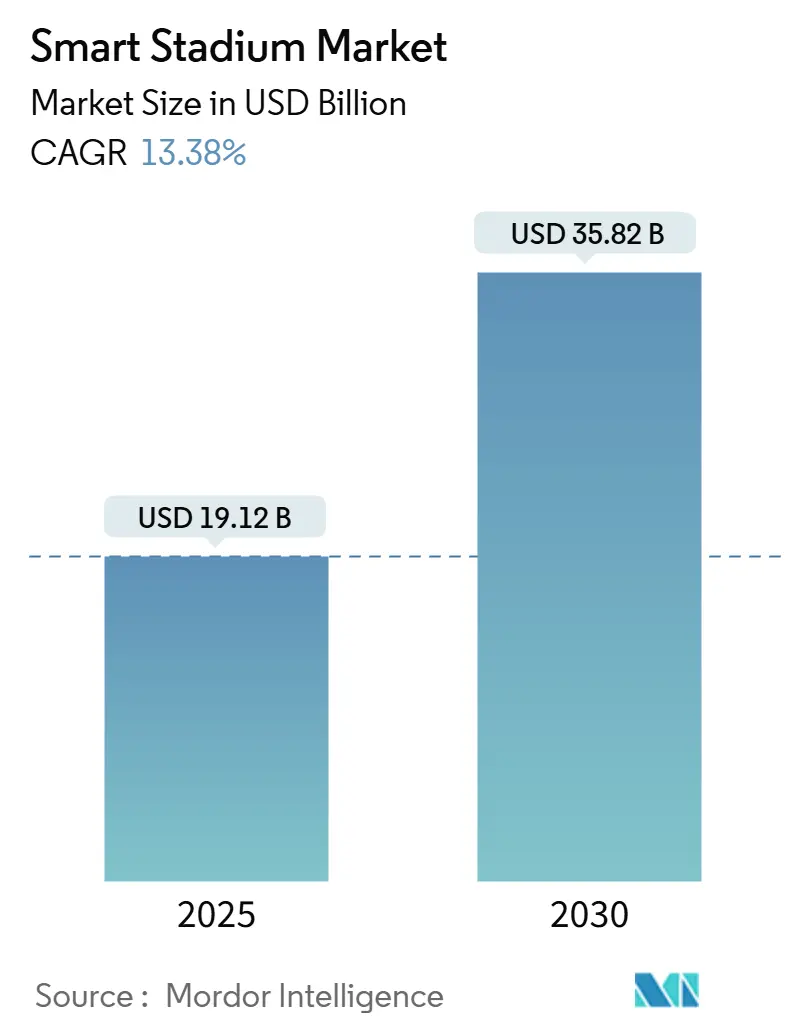

# スマートスタジアム市場規模と分析レポート2030

市場概要

スマートスタジアム市場は、2025年には191.2億米ドルに達し、2030年には358.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.38%が見込まれています。会場の所有者がネットワークをコストセンターではなく収益源と見なすようになったことが、この市場成長の主要な推進力となっています。これにより、プライベート5Gコア、エッジコンピューティングノード、クラウド分析への投資が促進され、リアルタイムベッティング、ダイナミックなスポンサーシップ資産、データ駆動型の観客サービスなどが可能になっています。

2026年のFIFAワールドカップや2028年のロサンゼルスオリンピックといったメガイベントは、スタジアムのアップグレードサイクルを24ヶ月という短期間に圧縮しています。また、欧州のゼロトラスト義務化は統合基準を引き上げ、認定プラットフォームにとって有利な状況を生み出しています。米国におけるモバイルベッティングの合法化は新たなライセンス収入を生み出し、アジアのスマートシティ助成金はティア2の会場におけるIoT導入を支援しています。フルスタックベンダーが無線、エッジ、ソフトウェアを統合したバンドルを提供することで、競争は激化しており、小規模な専門企業はAIビデオ分析や分散アンテナシステムといったニッチな分野に注力せざるを得ない状況です。

主要な市場洞察

* コンポーネント別: 2024年にはサービスが収益の52.32%を占めましたが、ソフトウェアは2030年までに15.46%のCAGRで拡大すると予測されており、最も速い成長を遂げるセグメントです。

* ソフトウェアソリューション別: 2024年にはデジタルコンテンツとファンエンゲージメントが収益の28.46%を占めました。スマートチケッティングとパーキングは2030年までに14.23%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミス型が67.73%を占めましたが、クラウド型は2030年までに15.12%のCAGRで加速すると予想されています。

* 接続技術別: 2024年にはWi-Fi 6/7が44.53%を占め、5GおよびプライベートLTEは2030年までに14.37%のCAGRで進展しています。

* アプリケーション分野別: 2024年の収益の76.23%をスポーツイベントが占め、eスポーツトーナメントは2030年までに13.78%のCAGRで成長する見込みです。

* 収益源別: 2024年にはチケッティングとマーチャンダイズが35.71%を占めましたが、データ収益化とベッティングは2030年までに14.62%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が37.54%のシェアで市場をリードしましたが、中東は2030年までに14.87%のCAGRで最も速い地域成長を記録すると予想されています。

市場のトレンドと推進要因

1. 5Gネットワークの展開による高密度接続の促進:

ミリ波およびCバンドスペクトルへのキャリア投資により、スタジアムは数万人の同時ユーザーにマルチギガビット速度でサービスを提供できるようになりました。Verizonは2024年に28のNFL会場で5G Ultra Widebandの構築を完了し、拡張現実(AR)リプレイや座席からのベッティングをサポートしています。欧州の通信事業者も、スタジアムの高密度化をスタンドアロン5Gコアのアンカーテナントとして位置づけています。

2. メガイベントの開催によるデジタル化予算の加速:

2026年のFIFAワールドカップと2028年のロサンゼルスオリンピックは、スタジアムの改修サイクルを短縮しています。Lenovoは2024年にFIFAとグローバル契約を結び、北米の16会場にエッジサーバーとAIアプライアンスを供給しています。これらの大規模なプロジェクトは、二次市場にもオリンピック級の基準へのアップグレードを促し、スマートスタジアム市場をホスト都市以外にも拡大させています。

3. EUの群衆安全規制によるリアルタイム分析の義務化:

2024年に採択されたネットワークおよび情報セキュリティ指令2(NIS2)は、大規模会場を必須エンティティとして分類し、1万人以上の参加者にサービスを提供するシステムにリアルタイムの異常検知を展開することを義務付けています。UEFAの2024年安全規定も、カテゴリー4のスタジアムにAI群衆密度分析を要求しており、これによりCisco、Schneider Electric、Siemensなどの認定プラットフォームへの需要が高まっています。

4. 会場内スポーツベッティングとデータライセンスによる新たな収益源の創出:

米国におけるモバイルベッティングの合法化は、スタジアムをリアルタイムデータ生成器に変えています。Sportradarのライブオッズエンジンは、2024年のNFLシーズン中に120万件以上のベッティングイベントを処理し、会場のジオフェンシングによりオンサイトのファン向けに強化されたオッズを提供しています。データライセンスは、スタジアム運営者にとって数百万ドル規模の年間収入源となっています。

5. APACにおけるスマートシティ助成金によるスタジアムIoTアップグレードの資金提供:

インドの「Khelo India 2.0」プログラムは、2024年から2025年にかけてティア2のスタジアムのIoTアップグレードに3億6000万米ドルを割り当てました。中国の第14次5カ年計画も、スタジアムIoTを地方債パッケージに組み込み、展開を加速させています。

6. EUのグリーンディール目標によるエネルギー効率の高いビルディングオートメーションの推進:

EUのグリーンディール目標は、欧州のスタジアムにおけるエネルギー効率の高いビルディングオートメーションを推進しています。Schneider ElectricのEcoStruxureプラットフォームは20-30%のエネルギー削減を主張しており、これはEUのオペレーターにとって魅力的な指標です。

市場の阻害要因

1. レガシーシステムの断片化による改修統合コストの増大:

1990年から2010年の間に建設された欧州のスタジアムは、独自のHVAC、アクセス制御、監視プラットフォームを異なるプロトコルで運用していることが多く、これらのシステムを統合するにはカスタムミドルウェアと長期間のオンサイトコミッショニングが必要となり、新規建設の2倍のコストがかかる場合があります。

2. GDPRおよびCCPAに基づくサイバー責任の増大:

GDPRは個人データ侵害に対して企業の世界売上高の最大4%の罰金を科す可能性があり、カリフォルニア消費者プライバシー法(CCPA)は生体認証および位置情報記録に対する削除権を拡大しています。これらの規制は、データ保護影響評価、保存時の暗号化、データ保護責任者の任命を義務付け、プラットフォームの運用コストを15-25%増加させています。

3. 地方自治体によるリース承認の長期化:

特に南米では、地方自治体によるリース承認のプロセスが長期化することがあり、これが設備投資の展開を遅らせる要因となっています。

4. 年間40イベント日を下回る稼働率によるROIの圧迫:

中東のプライベート会場などでは、年間イベント開催日数が40日を下回ることがあり、これが投資収益率(ROI)を圧迫する可能性があります。

セグメント分析

* コンポーネント別: サービスが基盤を築き、ソフトウェアが勢いを増す

2024年にはサービスが収益の52.32%を占め、システムインテグレーターがレガシーな電気、機械、IT資産を単一のIoTファブリックにマッピングする役割を果たしました。しかし、ソフトウェアは15.46%のCAGRで成長し、スマートスタジアム市場の最も速い推進力となっています。Ciscoの2024年プライベート5Gバンドルは、無線、コアソフトウェア、プロフェッショナルサービスを単一のSKUに統合し、この変化を示しています。ハードウェアは、エッジゲートウェイ、アクセスポイント、センサーアレイがリアルタイムベッティング統合に必要な放送品質の低遅延を満たすために不可欠な中間的な位置を占めています。

* ソフトウェアソリューション別: エンゲージメントがリードし、チケッティングが加速

デジタルコンテンツとファンエンゲージメントソフトウェアは、2024年のソリューション収益の28.46%を占め、モバイルアプリ、座席からの注文、ARオーバーレイなど、一人当たりの支出を増やす需要を反映しています。スマートチケッティングとパーキングは14.23%のCAGRで成長すると予測されており、リバプールFCのNFC導入は入場時間を短縮し、広告主向けのモビリティデータを提供しています。ビルディングオートメーションとエネルギー管理は、持続可能性の義務化により統合が進んでいます。

* 展開モード別: ハイブリッドアーキテクチャがロードマップを支配

オンプレミスインフラは2024年の設置の67.73%を占め、データ主権と10ミリ秒未満の低遅延が不可欠な場所で依然として重要です。しかし、クラウド展開は15.12%のCAGRで拡大すると予測されており、Amazon Web Services、Microsoft Azure、Google Cloudは、機密データをオンサイトに保持しつつ、クラウドで分析をスケーリングするハイブリッドな青写真を提供しています。欧州の2024年データ法はIoTデータのポータビリティを義務付け、ロックインの懸念をさらに軽減しています。

* 接続技術別: Wi-Fiが中核を維持し、5Gがペースを上げる

Wi-Fi 6/7は2024年の展開の44.53%を確保し、既存のアクセスポイントのフットプリントとIEEE 802.11beの決定的な低遅延を活用しています。5GおよびプライベートLTEは14.37%のCAGRで拡大し、自動アラートやダイナミックな経路案内といった安全上重要な機能にライセンススペクトルの信頼性を提供しています。Bluetooth Low Energyビーコンは安価な近接マーケティングを追加し、ファイバーバックボーンとコンテナ化されたエッジサーバーがすべてのワイヤレス層を支えています。

* アプリケーション分野別: スポーツイベントが優勢、eスポーツが台頭

スポーツイベントは2024年の収益の76.23%を占め、プロリーグや大学スポーツがその主要な推進力となっています。しかし、eスポーツアリーナは2030年までに13.78%のCAGRで成長すると予測されており、ゲーミングオーディエンスは5ミリ秒未満の低遅延とSMPTE 2110ビデオワークフローを要求しています。コンサートやエンターテイメントの予約も高いイベントごとの収益を生み出しますが、ハイブリッド形式は市場をさらに拡大させています。

* 収益源別: 伝統的な収益源とデータ収益化の拡大

チケッティングとマーチャンダイズは2024年の会場収益の35.71%を占め、経済的な基盤となっています。しかし、データ収益化とベッティングは14.62%のCAGRで成長すると予測されており、運営者はプレイバイプレイフィードや生体認証テレメトリーをスポーツブックやメディアパートナーにライセンス供与しています。売店はモバイル注文から恩恵を受け、平均支出を15-20%増加させています。統合されたデジタルウォレットは、チケッティング、売店、ベッティングを単一のアカウントに統合し、クロスセル機会を創出しています。

地域分析

* 北米: 2024年には37.54%のシェアでスマートスタジアム市場をリードしました。これは、成熟したベッティング規制と積極的な5G高密度化に支えられています。Verizonは28のNFL会場で専用のスモールセルグリッドとエッジコンピューティングノードを展開し、ARリプレイやリアルタイムベッティングを可能にしています。2026年ワールドカップに向けて、カナダとメキシコでも改修が進んでいます。

* 中東: 14.87%のCAGRで最も速い地域成長を遂げると予測されています。これは、Vision 2030に沿った国家資金によるメガ会場建設に起因します。リヤドのキングサルマンスタジアムは、統合型ソーラーアレイとAI群衆分析を通じてネットゼロエネルギーを目指しており、ドバイアリーナはキャッシュレス売店とダイナミックパーキングを運用しています。

* アジア太平洋とヨーロッパ: 多様な採用曲線を示しています。インドの「Khelo India 2.0」はティア2スタジアムのIoTアップグレードに資金を割り当て、中国の第14次5カ年計画はスタジアムIoTを地方債パッケージに組み込んでいます。日本と韓国は5Gの普及を活用してキャッシュレス決済やARファン体験を提供していますが、耐震コード改修が資本ニーズを高めています。欧州のゼロトラストおよびエネルギー指令は初期費用を増加させますが、サプライチェーンセキュリティを認定できる既存企業を保護しています。

競争環境

スマートスタジアム市場は中程度の断片化が見られます。Cisco、IBM、Huawei、Johnson Controlsなどのグローバルインテグレーターは、無線、エッジコンピューティング、分析をバンドルしたターンキーポートフォリオで競争し、5年から7年の契約を獲得しています。ハイパースケーラーは、Riot Gamesの「Project Stryker」のように、権利保有者と提携して高マージンのワークロードを確保し、会場のデータスタックとの統合を深めています。

JMA Wireless(分散アンテナシステム)、AllGoVision(AI駆動型群衆分析)、SKIDATA(クラウドベースのチケッティングおよびパーキングソリューション)などのニッチプレイヤーも、大手企業が見落とすギャップを埋めることで成長しています。

規制も競争力学を静かに再形成しています。EUのサイバーレジリエンス法におけるCEマーク要件は、未認定デバイスを調達リストから排除し、監査済みのサプライチェーンを持つサプライヤー間でシェアを統合しています。一方、1万から3万席規模の会場では、オーダーメイドの構築が困難なため、マネージドサービスモデルへの需要が生まれ、アジャイルなディスラプターに機会を提供しています。

主要プレイヤー

* Cisco Systems Inc.

* IBM Corporation

* Huawei Technologies Co. Ltd.

* Johnson Controls International plc

* Intel Corporation

最近の業界動向

* 2025年1月: Ciscoは、ビデオ分析ソフトウェアと事前統合されたエッジコンピューティングアプライアンスを搭載したプライベート5Gプラットフォームを拡張し、群衆密度監視と自動アラートをターゲットとしました。

* 2024年11月: Riot GamesとCiscoは「Project Stryker」を立ち上げ、オンプレミスのSMPTE 2110ワークフローとAWSリモートプロダクションを組み合わせ、5ミリ秒未満のeスポーツ放送を実現しました。

* 2025年10月: LenovoはFIFAとグローバルパートナーシップ契約を締結し、北米の16のワールドカップ会場にエッジサーバーとAIハードウェアを供給することになりました。

* 2024年9月: Verizonは28のNFLスタジアムで5G Ultra Widebandの展開を完了し、ARリプレイとベッティング向けに20ミリ秒未満の低遅延を提供しました。

以上がスマートスタジアム市場の概要となります。

スマートスタジアム市場は、高度なハードウェア、ソフトウェアソリューション、ネットワークインフラストラクチャを活用し、運用効率、ファンエンゲージメント、収益創出の向上を目指す、コネクテッドかつテクノロジー対応のスタジアムのエコシステムを指します。この市場は、ビルディングオートメーション、群衆管理、デジタルコンテンツプラットフォーム、エネルギー管理システムなどのコンポーネントを統合しています。接続技術としては、Wi-Fi 6/7、5G、エッジコンピューティングなどが用いられ、リアルタイムデータ分析、高密度接続、観客へのインタラクティブな体験を提供しています。スポーツイベント、コンサート、eスポーツ、企業イベントなど多様な用途に対応し、チケット販売、売店・ホスピタリティ、広告、会場レンタル、データ収益化といった幅広い収益源を有しています。

市場の成長を牽引する主な要因としては、北米および欧州における5Gネットワークの展開による高密度接続の促進が挙げられます。また、2026年FIFAワールドカップや2028年ロサンゼルスオリンピックといったメガイベントがデジタル化予算を加速させています。EUでは群衆安全規制(Regulation 2023/1881)によりリアルタイム分析プラットフォームの導入が義務付けられており、米国では会場内スポーツベッティングとデータライセンスが新たな収益源を開拓しています。さらに、APAC地域(例:インドのKhelo India 2.0)におけるスマートシティ助成金がスタジアムのIoTアップグレードに資金を提供し、EUではグリーンディール目標がエネルギー効率の高いビルディングオートメーションを推進しています。

一方で、市場の成長を阻害する要因も存在します。欧州ではレガシーシステムの断片化が改修統合コストを増加させており、GDPRおよびCCPAに基づくサイバー責任の増大がファンデータプラットフォームの導入を鈍化させています。南米では長期化する自治体リース承認が設備投資を遅らせ、中東の民間スタジアム投資家にとっては、年間稼働日数が40日未満という稼働率の低さが投資収益率(ROI)を抑制しています。

市場規模と成長予測に関して、スマートスタジアム市場は2025年に191.2億米ドルに達し、2030年には358.2億米ドルに成長すると予測されています。2025年から2030年までの年間平均成長率(CAGR)は13.38%と見込まれています。

地域別では、2024年には北米が37.54%のシェアを占め、市場を主導しています。これは、5Gの高度化とスポーツベッティングの法制化に支えられています。最も急速に成長している収益源はデータ収益化とベッティングであり、リーグがリアルタイムフィードをスポーツブックやメディアパートナーにライセンス供与することで、14.62%のCAGRで拡大すると予測されています。

接続技術では、Wi-Fi 6/7が主要なアクセス層として機能していますが、特に低遅延かつミッションクリティカルなアプリケーション向けにプライベート5Gが急速に進展しています。メガイベント、特に2026年FIFAワールドカップと2028年ロサンゼルスオリンピックは、スタジアムの更新期間を短縮し、運営者に計画よりも早くエッジコンピューティングやプライベートネットワークアーキテクチャの採用を促しています。

本レポートでは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソフトウェアソリューション(ビルディングオートメーション管理、スタジアムおよび公共セキュリティ、イベントおよび群衆管理、デジタルコンテンツおよびファンエンゲージメント、ネットワーク管理、エネルギー管理、スマートチケットおよび駐車場)、展開モード(オンプレミス、クラウド)、接続技術(Wi-Fi 6/7、5GおよびプライベートLTE、分散アンテナシステム、Bluetooth Low Energy/BLEビーコン、光ファイバーおよびエッジコンピューティングインフラストラクチャ)、アプリケーション分野(スポーツイベント、コンサートおよびエンターテイメント、eスポーツトーナメント、企業イベントおよびその他のイベント)、収益源(チケット販売および商品、売店およびホスピタリティ、広告およびスポンサーシップ、会場レンタルおよび非スポーツイベント、データ収益化およびベッティング)、および地域(北米、南米、アジア太平洋、欧州、中東、アフリカ)別に市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてCisco Systems Inc.、IBM Corporation、Huawei Technologies Co. Ltd.、Johnson Controls International plc、Intel Corporationといった主要企業のプロファイルが含まれています。

この市場は、運用効率の向上、ファン体験の革新、新たな収益機会の創出を通じて、今後も成長を続けると予測されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパの会場における高密度接続を促進する5Gネットワークの展開

- 4.2.2 メガイベントのパイプライン(2026年FIFAワールドカップ、2028年ロサンゼルスオリンピック)がデジタル化予算を加速

- 4.2.3 EUの群衆安全義務(規則2023/1881)がリアルタイム分析プラットフォームを要求

- 4.2.4 米国内での会場内スポーツベッティングとデータライセンスが新たな収益源を開拓

- 4.2.5 APACのスマートシティ助成金(例:インドのKhelo India 2.0)がスタジアムのIoTアップグレードに資金提供

- 4.2.6 グリーンディールの目標がEUアリーナにおけるエネルギー効率の高いビルディングオートメーションを推進

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムの断片化がヨーロッパにおける改修統合コストを上昇

- 4.3.2 GDPRおよびCCPA下でのサイバー責任の増大がファンデータプラットフォームの導入を遅らせる

- 4.3.3 長期にわたる地方自治体のリース承認が南米での設備投資を遅延

- 4.3.4 低利用(年間40日未満)が中東の民間スタジアム投資家のROIを抑制

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資および資金調達分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 ソフトウェアソリューション別

- 5.2.1 ビルディングオートメーション管理

- 5.2.2 スタジアムおよび公共セキュリティ

- 5.2.3 イベントおよび群衆管理

- 5.2.4 デジタルコンテンツおよびファンエンゲージメント

- 5.2.5 ネットワーク管理

- 5.2.6 エネルギー管理

- 5.2.7 スマートチケットおよび駐車場

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 接続技術別

- 5.4.1 Wi-Fi 6/7

- 5.4.2 5GおよびプライベートLTE

- 5.4.3 分散アンテナシステム (DAS)

- 5.4.4 Bluetooth Low Energy / BLEビーコン

- 5.4.5 ファイバーおよびエッジコンピューティングインフラストラクチャ

-

5.5 アプリケーション分野別

- 5.5.1 スポーツイベント

- 5.5.2 コンサートおよびエンターテイメント

- 5.5.3 eスポーツトーナメント

- 5.5.4 企業イベントおよびその他のイベント

-

5.6 収益源別

- 5.6.1 チケット販売および商品

- 5.6.2 売店およびホスピタリティ

- 5.6.3 広告およびスポンサーシップ

- 5.6.4 会場レンタルおよび非スポーツイベント

- 5.6.5 データ収益化およびベッティング

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋諸国

- 5.7.4 ヨーロッパ

- 5.7.4.1 ドイツ

- 5.7.4.2 イギリス

- 5.7.4.3 フランス

- 5.7.4.4 イタリア

- 5.7.4.5 スペイン

- 5.7.4.6 その他のヨーロッパ諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Cisco Systems Inc.

- 6.4.2 IBM Corporation

- 6.4.3 Huawei Technologies Co. Ltd.

- 6.4.4 Johnson Controls International plc

- 6.4.5 Intel Corporation

- 6.4.6 Schneider Electric SE

- 6.4.7 Ericsson AB

- 6.4.8 Honeywell International Inc.

- 6.4.9 Hewlett Packard Enterprise (Aruba Networks)

- 6.4.10 CommScope

- 6.4.11 NEC Corporation

- 6.4.12 Tech Mahindra Ltd.

- 6.4.13 NXP Semiconductors N.V.

- 6.4.14 JMA Wireless

- 6.4.15 Axess AG

- 6.4.16 AllGoVision Technologies Pvt. Ltd.

- 6.4.17 Qualcomm Technologies Inc.

- 6.4.18 KORE Wireless Group

- 6.4.19 Daktronics Inc.

- 6.4.20 SAP SE

- 6.4.21 Oracle Corporation

- 6.4.22 Schneider Electric

- 6.4.23 Extreme Networks Inc.

- 6.4.24 Zebra Technologies Corp.

- 6.4.25 Panasonic Holdings Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートスタジアムとは、最新のデジタル技術を駆使して、来場者の体験価値向上、運営の効率化、安全性・セキュリティの強化、そして新たな収益機会の創出を目指す次世代型の競技施設を指します。単に高速Wi-Fiが利用できるだけでなく、IoT、AI、ビッグデータ、5Gといった多様な技術を統合的に活用し、スタジアム全体を一つの巨大なインテリジェントシステムとして機能させることを目的としています。これにより、観戦体験をパーソナライズし、施設管理を最適化し、持続可能な運営を実現することが可能となります。

スマートスタジアムには、その重点を置く機能や導入レベルによって様々な側面があります。一つは「ファン体験向上型」で、高精細な大型ビジョン、AR/VRを活用したインタラクティブなコンテンツ、モバイルアプリを通じた座席からの飲食・グッズ注文、パーソナライズされた情報提供などに注力します。次に「運営効率化型」は、IoTセンサーによる設備監視、エネルギー管理システム、AIを活用した清掃・警備の最適化、予測保全などにより、コスト削減と業務効率化を図ります。また、「安全性・セキュリティ強化型」では、高度な監視カメラシステム、顔認証による入退場管理、群衆行動分析、緊急時対応システムの連携などを通じて、来場者の安全を最大限に確保します。さらに、「収益最大化型」として、データ分析に基づいたダイナミックプライシング、ターゲット広告配信、新たなスポンサーシップ機会の創出なども重要な側面です。これらの側面は独立しているわけではなく、多くの場合、複合的に導入され、スタジアム全体の価値を高めています。

スマートスタジアムの用途と活用事例は多岐にわたります。来場者向けには、専用モバイルアプリを通じて、チケットの購入・管理、座席案内、試合中のリアルタイム統計情報やマルチアングルリプレイの視聴、スタジアム内の飲食店の混雑状況確認、座席への飲食物デリバリー注文などが可能になります。AR技術を活用して、スマートフォンをかざすだけで選手情報や過去のデータが表示されるといったインタラクティブな体験も提供されます。運営面では、スタジアム内の照明、空調、給排水設備などに設置されたIoTセンサーがリアルタイムでデータを収集し、AIが分析することで、エネルギー消費の最適化や故障の予兆検知、清掃が必要な場所の特定などが行われます。これにより、メンテナンスコストの削減や設備の長寿命化に貢献します。セキュリティ面では、AI搭載の監視カメラが不審な行動や異常を自動検知し、警備員に通知することで、迅速な対応を可能にします。また、顔認証システムによるスムーズな入退場は、セキュリティ強化と同時に来場者の利便性向上にも寄与します。

スマートスタジアムを支える関連技術は多岐にわたります。まず、大量のデータをリアルタイムで収集・伝送するための「IoT(モノのインターネット)」と「5G/Wi-Fi 6/7」といった高速・大容量通信インフラが不可欠です。IoTセンサーは、温度、湿度、CO2濃度、人の流れ、設備の稼働状況など、あらゆる情報をデジタルデータとして収集します。これらの膨大なデータを分析し、予測や意思決定に活用するのが「AI(人工知能)」と「ビッグデータ分析」です。例えば、AIは過去のデータから来場者の行動パターンを学習し、混雑予測やパーソナライズされたレコメンデーションに利用されます。また、データ処理の高速化と低遅延を実現するために「エッジコンピューティング」も重要な役割を果たします。来場者体験を豊かにする技術としては、「AR(拡張現実)」や「VR(仮想現実)」があり、試合の臨場感を高めたり、新たなエンターテイメントを提供したりします。さらに、キャッシュレス決済システム、デジタルサイネージ、生体認証技術なども、スマートスタジアムの機能を実現するために欠かせない要素です。

スマートスタジアムが注目される市場背景には、いくつかの要因があります。第一に、現代のスポーツファンは単に試合を観戦するだけでなく、より没入感のある、パーソナライズされた体験を求めています。デジタルネイティブ世代の増加に伴い、スマートフォンを活用した情報収集やサービス利用が当たり前となり、スタジアムにも同様の利便性が求められるようになりました。第二に、スタジアム運営側にとっては、チケット販売や放映権料以外の新たな収益源を確保する必要性が高まっています。スマートスタジアムは、データに基づいたマーケティングや広告、新たなサービス提供を通じて、収益多様化の可能性を広げます。第三に、施設の老朽化対策や運営コストの削減、エネルギー効率の向上といった課題に対し、IoTやAIを活用したスマートな管理システムが有効な解決策となります。第四に、大規模イベントにおける安全性・セキュリティの確保は常に最重要課題であり、最新技術による監視・管理体制の強化が求められています。最後に、5GやAIといった基盤技術の進化と普及が、スマートスタジアムの実現を技術的・経済的に可能にしました。

今後のスマートスタジアムの展望は、さらなる技術革新と統合によって、より高度でパーソナルな体験を提供する方向へと進化していくでしょう。将来的には、個々の来場者の好みや行動履歴をAIが深く学習し、入場から退場まで、その人に最適化された情報やサービスがシームレスに提供される「ハイパーパーソナライゼーション」が実現されると予想されます。例えば、好みの飲食物が座席に自動で届けられたり、応援するチームの選手に特化したハイライト映像がリアルタイムで配信されたりするようになるかもしれません。また、スタジアムの「デジタルツイン(仮想空間上の双子)」が構築され、現実のスタジアムと連動して、イベントシミュレーション、遠隔での設備管理、さらにはメタバース空間でのバーチャル観戦といった新たな活用方法が生まれる可能性もあります。ロボット技術の導入も進み、清掃、警備、案内業務などが自動化され、運営効率は一層向上するでしょう。持続可能性への意識の高まりから、再生可能エネルギーの最大限の活用や、廃棄物ゼロを目指すスマートな資源循環システムが標準装備となることも期待されます。スマートスタジアムは、単なる競技施設に留まらず、地域社会のハブとして、イベント開催日以外も多様なサービスを提供する「スマートシティ」の一部へと発展していく可能性を秘めています。