スマートテレビとセットトップボックス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートテレビおよびセットトップボックス市場レポートは、テクノロジー(衛星/DTH、IPTVなど)、解像度(SDなど)、ディスプレイサイズ(32インチ以下など)、ディスプレイ技術(LCD/LEDなど)、オペレーティングシステム(Android/Google TVなど)、流通チャネル(オフライン小売、オンライン/Eコマース)、エンドユーザー(住宅など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートテレビおよびセットトップボックス市場は、2025年から2030年の予測期間において、持続的な成長が見込まれています。本レポートは、技術、解像度、ディスプレイサイズ、ディスプレイ技術、オペレーティングシステム、流通チャネル、エンドユーザー、地域といった様々なセグメントにわたる市場規模とシェアを分析し、将来のトレンドと予測を提供します。

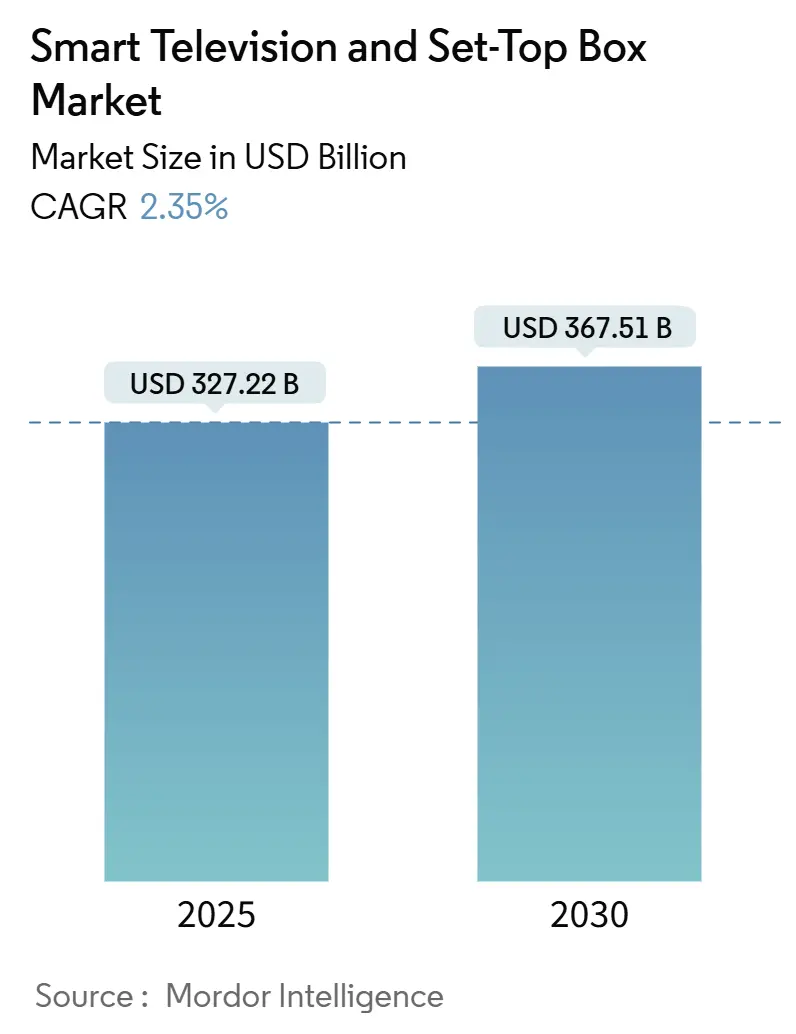

市場概要によると、調査期間は2019年から2030年です。市場規模は2025年に3,272.2億米ドル、2030年には3,675.1億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は2.35%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度であり、主要なプレーヤーとしてはSamsung Electronics Co. Ltd、LG Electronics Inc.、TCL Electronics Holdings Limited、Hisense Group、Xiaomi Corporationなどが挙げられます。

市場の主要な動向と分析

成長要因(Drivers):

* ストリーミングプラットフォームの加入者急増によるデバイス買い替えの促進: 2024年6月にはストリーミングが総視聴時間の過半数を占め、レガシーなフラットパネルからコネクテッド4Kユニットへの買い替えが加速しています。欧州やアジアの通信事業者は、解約率を抑えるためにスマートテレビと光ファイバーパッケージをバンドルしており、買い替えサイクルは5年以下に短縮されています。

* 高精細度、4Kおよび8K放送規格への移行: 日本のNHKは2024年のスポーツイベント向けに8K衛星放送を拡大し、韓国の放送局は2026年までにATSC 3.0を介した4K放送の展開を約束しています。欧州では2030年までにSD信号を段階的に廃止する指令があり、次世代パネルに内蔵されるチューナーへの需要が生まれています。4Kパネルのコスト低下により、4Kが新たな標準として認識されています。

* 新興国における政府のデジタル放送移行義務化: 南アフリカは2024年3月にアナログ放送を停止し、カンボジアやケニアも追随しました。国際電気通信連合によると、40カ国以上が移行の途中にあります。補助金プログラムにより、低所得世帯向けにエントリーレベルのSTBが配布され、低価格デジタルSTBの需要が一時的に急増しています。

* AIベースのアップスケーリングによるレガシーコンテンツの価値向上: SamsungのNQ4 AI Gen2、LGのAlpha 11、SonyのCognitive Processor XRといったAIプロセッサは、HD映像をほぼ4Kの鮮明さに向上させ、プレミアムテレビの購入を促進しています。これにより、ブランドは予算重視の競合他社に対して高い平均販売価格(ASP)を維持できます。

* 小売業者所有のスマートテレビ広告プラットフォームによるOEM収益源の拡大: 小売業者所有の広告プラットフォーム(例:Vizio)は、OEMの収益源を拡大し、ハードウェアのコストを補助しています。

* 国内製造インセンティブによるSTB生産コストの削減: インド、東南アジア(ベトナム、タイ)、ラテンアメリカ(メキシコ、ブラジル)における国内製造インセンティブは、STBの生産コストを削減しています。

抑制要因(Restraints):

* 激しい価格競争によるベンダーマージンの圧迫: TCLやHisenseは、SamsungやLGの同等品より30%低い価格でMini-LEDテレビを提供し、市場シェアを拡大しています。STBの契約価格はIPTVモデルで15米ドルを下回り、ベンダーの収益性を圧迫しています。

* 低コストストリーミングスティックの普及によるSTBの共食い: AmazonやRokuが50米ドル以下で提供する4K HDRドングルは、多くの家庭の視聴ニーズを満たし、STB市場を侵食しています。消費者は有線ペイテレビボックスからWi-Fiストリーミングスティックに移行しています。

* パネル関税の再調整によるディスプレイサプライチェーンの混乱: 関税の再調整は、輸入依存度の高い市場においてディスプレイサプライチェーンを混乱させる可能性があります。

* データプライバシー規制によるスマートテレビのデータ収益化の抑制: GDPR(欧州)やCCPA(北米)などのデータプライバシー規制は、スマートテレビからのデータ収益化の機会を制限し、ベンダーにコンプライアンスと収益最適化のバランスを求めています。

セグメント別分析

* 技術別: ハイブリッドおよびOTT対応ボックスが2024年にスマートテレビおよびセットトップボックス市場シェアの38%を占め、2030年までに4.1%の最速CAGRで成長すると予測されています。北米および欧州の通信事業者は、リニアチャンネルとストリーミングライブラリを統合するAndroid TV Operator Tierハードウェアを展開し、加入者減少を食い止めています。衛星STBの市場規模は縮小傾向にありますが、IPTVボックスはアジア太平洋および中東の光ファイバー展開において依然として重要です。

* 解像度別: 4K UHDが2024年の出荷量の45.44%を占め、2030年まで40%以上の水準を維持すると予想されています。8Kセットは現在市場シェアが小さいものの、NHKの8K放送やSamsungのMicro RGBディスプレイへの注力により、3.16%のCAGRで成長すると予測されています。8K市場は、高画素密度にプレミアムを支払うホームシアター愛好家やデジタルサイネージ購入者に大きく依存しています。

* ディスプレイサイズ別: 55~65インチモデルが2024年のユニットの41.37%を占めました。一方、66インチ以上のスクリーンは、プレミアムホームシネマやホスピタリティ・小売におけるデジタルサイネージの展開を反映し、3.71%の最も高いCAGRを記録すると予測されています。商業購入者、特にホテルチェーンは、家具の制約や視聴距離から43~55インチサイズを好みます。

* ディスプレイ技術別: LEDおよびLCDパネルが2024年に60.12%のシェアを獲得し、2030年までコストリーダーであり続けるでしょう。OLEDおよびQLEDは、広い色域とほぼ完璧な黒を重視するゲーマーや映画愛好家から支持され、収益面でその存在感を示しています。Micro-LEDは市場規模は小さいものの、SamsungやLGが歩留まりを改善し、チップオンボードアセンブリに移行することで、2.89%のCAGRで成長しています。

* オペレーティングシステム別: AndroidおよびGoogle TVが2024年のOS市場の24.15%を占めました。Roku TV OSは規模は小さいものの、セカンドティアブランドとのライセンス契約により、3.22%のCAGRで成長すると予測されています。競争の焦点は、滞在時間、パーソナライズされたレコメンデーション、データプライバシーコンプライアンスに移っています。広告やサブスクリプションからの手数料による収益がハードウェアマージンを上回る傾向にあります。

* 流通チャネル別: 2024年には、北米と欧州でeコマースがユニット販売の約60%を占めました。これは、利便性、競争力のある価格設定、オンラインでの幅広い製品提供に対する消費者の嗜好の変化を反映しています。実店舗は、大型スクリーンのデモンストレーション、延長保証、設置サービスにおいて重要な役割を果たしつつ、ブランド信頼の構築やパーソナライズされた顧客サポートの提供にも貢献しています。ブランドは、オンラインとオフラインの体験のギャップを埋めるために、オムニチャネル戦略をますます採用しています。

* エンドユーザー別: 2024年には、住宅顧客が市場ボリュームの82.09%を占めました。しかし、商業およびホスピタリティ部門は2.97%の最速CAGRで成長しています。ホテルは通常、ゲストにモダンで機能的な環境を提供するため、5~7年ごとにディスプレイを更新します。小売業者は、顧客の誘引、ブランド認知度の向上、顧客エンゲージメントの改善のために、高輝度サイネージをますます利用しています。医療施設では、遠隔医療のために壁掛け型スマートパネルを統合しています。

地域別分析

* アジア太平洋: 中国、韓国、日本に製造業が集中し、インドや東南アジアで可処分所得が増加しているため、最大の地域シェアを占めています。中国は2024年に4,000万台以上のスマートテレビを販売し、TCL、Hisense、Xiaomiが価格と機能の同等性で競争しています。日本と韓国はプレミアムニッチ市場を支配し、SonyとSamsungは8K放送エコシステムと強力なブランド力を活用してASPを押し上げています。

* 北米および欧州: 買い替え需要、プレミアムセグメントの成長、ペイテレビバンドルからアラカルトストリーミングへの移行によって特徴づけられる成熟した市場です。WalmartによるVizioの買収は、小売業者が広告収入を活用しようとする動きを強調しています。米国は65インチ以上のスクリーンと音声アシスタント重視のインターフェースの早期採用で際立っています。欧州のGDPR規制は、自動コンテンツ認識を制限し、OEMのデータ収益化機会を抑制しています。

* 南米、中東、アフリカ: 急速なデジタル移行イニシアチブと中間層消費の増加が組み合わさっています。ブラジルは2024年にスマートテレビが二桁成長を記録しました。湾岸協力会議(GCC)諸国は75インチ以上のパネルに傾倒し、SamsungとLGに強い価値をもたらします。南アフリカのアナログ放送停止は、低コストのDTTボックスに対する一時的な需要急増を生み出しました。

競争環境

市場は中程度の集中度を示しており、Samsung、LG、TCL、Hisense、Sonyの5社が市場をリードしています。

技術とイノベーション

* ディスプレイ技術: OLED、Mini LED、QLEDがプレミアムセグメントを牽引し、より深い黒、高いコントラスト、鮮やかな色彩を提供しています。マイクロLEDは、超大型スクリーン市場で新たなフロンティアを開拓しています。

* スマート機能: 音声アシスタント(Google Assistant、Amazon Alexa)、AIベースのコンテンツ推奨、スマートホーム統合が標準機能となっています。

* 接続性: Wi-Fi 6、HDMI 2.1、Bluetooth 5.0が、より高速なデータ転送、低遅延、シームレスなデバイス接続を可能にしています。

* 持続可能性: エネルギー効率の高いパネル、リサイクル可能な素材、環境に配慮した製造プロセスへの注目が高まっています。

課題と機会

* 課題: サプライチェーンの混乱、原材料価格の変動、激しい価格競争、消費者データプライバシーに関する規制強化が市場に影響を与えています。

* 機会: 5Gの普及、クラウドゲーミングの台頭、メタバースとの統合の可能性、そして新興市場におけるスマートテレビの普及率向上は、新たな成長機会を提供します。

結論

スマートテレビ市場は、技術革新、地域ごとのダイナミクス、そして進化する消費者行動によって形成される、活気に満ちた競争の激しい分野です。主要プレーヤーは、プレミアム機能、スマートエコシステム、そして持続可能性への取り組みを通じて差別化を図っています。今後も、AI、IoT、そして次世代ディスプレイ技術の進歩が市場の成長を牽引し続けるでしょう。

このレポートは、スマートテレビおよびセットトップボックス市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法論が冒頭で述べられています。

市場概要と予測

市場は2025年に3,272.2億米ドルの規模に達し、2030年までに3,675.1億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、ストリーミングプラットフォームの加入者数急増に伴うデバイスのリフレッシュ需要、高精細度(HD、4K、8K)放送規格への移行、新興国における政府主導のデジタル放送への切り替え義務化が挙げられます。また、AIベースのアップスケーリング技術が既存コンテンツの価値を高めていること、小売業者所有のスマートTV広告プラットフォームがOEMの収益源を拡大していること、国内製造奨励策がセットトップボックスの生産コストを削減していることも、市場を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。激しい価格競争によるベンダーのマージン圧縮、低コストのストリーミングスティックの普及によるセットトップボックスの市場浸食、パネル関税の再編によるディスプレイサプライチェーンの混乱、データプライバシー規制によるスマートTVのデータ収益化の制限などが挙げられます。

市場分析の視点

レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因が市場に与える影響、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場セグメンテーション

市場は多角的にセグメント化され、詳細な予測が提供されています。

* 技術(セットトップボックス)別: 衛星/DTH、IPTV、ケーブル、ハイブリッド/OTT。特にハイブリッド/OTTセットトップボックスは、ペイTV事業者がリニアチャンネルとストリーミングアプリを統合したAndroidベースのハイブリッドボックスを展開し、オンデマンド視聴に移行する加入者を維持するのに役立っているため、シェアを拡大しています。

* 解像度別: SD、HD/FHD、4K UHD、8K以上。2024年の新規テレビ出荷では4K UHDが45.44%を占め、パネルコストの低下と豊富なストリーミングコンテンツに牽引されています。8Kセグメントは、日本や韓国でのネイティブ8Kスポーツ・エンターテイメント放送を背景に、2030年まで年平均成長率3.16%で拡大すると予測されています。

* ディスプレイサイズ(インチ)別: 32インチ以下、33-43インチ、44-55インチ、56-65インチ、66インチ以上。

* ディスプレイ技術別: LCD/LED、OLED、QLED/Mini-LED、Micro-LED。

* オペレーティングシステム/プラットフォーム別: Android/Google TV、Tizen、webOS、Roku TV OS、Fire TV OS。Roku TV OSは、セカンドティアブランドとのライセンス契約と強力な広告収入に支えられ、2030年まで年平均成長率3.22%で最も速い拡大が予測されています。

* 流通チャネル別: オフライン小売、オンライン/Eコマース。

* エンドユーザー別: 住宅用、商業/ホスピタリティ用、機関用。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、日本、インド、韓国、東南アジア)、中東(湾岸協力会議、トルコ)、アフリカ(南アフリカ)に分類され、各地域の市場動向が分析されています。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が詳述されています。Samsung Electronics Co., Ltd.、LG Electronics Inc.、TCL Technology Group Corp.、Hisense Group Co., Ltd.、Sony Group Corporation、Panasonic Holdings Corporation、Vizio Holding Corp.、Skyworth Group Ltd.、Sharp Corporation、Xiaomi Corporation、Roku, Inc.、Amazon.com, Inc. (Fire TV Devices)、Apple Inc.、CommScope Holding Company, Inc.、VANTIVA SA (formerly Technicolor SA)、Sagemcom SAS、HUMAX Holdings Co., Ltd.、Kaonmedia Co., Ltd.、ZTE Corporation、Shenzhen Skyworth Digital Technology Co., Ltd.、Evolution Digital, LLC、Shenzhen SDMC Technology Co., Ltd.、Echostar Corporation、Advance Digital Broadcast SAを含む24社の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。データプライバシー規制(GDPRやCCPAなど)は、自動コンテンツ認識を制限するため、製造業者はデータ慣行の開示、オプトアウトオプションの追加、視聴者分析以外の代替収益源の模索といった戦略的調整を行っています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ストリーミングプラットフォームの加入者急増がデバイスの買い替えを促進

- 4.2.2 高精細、4K、8K放送規格への移行

- 4.2.3 新興国における政府のデジタル放送移行義務化

- 4.2.4 AIベースのアップスケーリングによるレガシーコンテンツの価値向上

- 4.2.5 小売業者所有のスマートTV広告プラットフォームによるOEM収益源の拡大

- 4.2.6 国内製造奨励金によるSTB生産コストの削減

- 4.3 市場抑制要因

- 4.3.1 激しい価格競争によるベンダーマージンの圧迫

- 4.3.2 低コストストリーミングスティックの普及によるSTBの共食い

- 4.3.3 パネル関税の再調整によるディスプレイサプライチェーンの混乱

- 4.3.4 データプライバシー規制によるスマートTVデータ収益化の抑制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別(セットトップボックス)

- 5.1.1 衛星放送 / DTH

- 5.1.2 IPTV

- 5.1.3 ケーブル

- 5.1.4 ハイブリッド / OTT

- 5.2 解像度別

- 5.2.1 SD

- 5.2.2 HD / FHD

- 5.2.3 4K UHD

- 5.2.4 8K以上

- 5.3 ディスプレイサイズ別(インチ)

- 5.3.1 32以下

- 5.3.2 33-43

- 5.3.3 44-55

- 5.3.4 56-65

- 5.3.5 66以上

- 5.4 ディスプレイ技術別

- 5.4.1 LCD / LED

- 5.4.2 OLED

- 5.4.3 QLED / Mini-LED

- 5.4.4 Micro-LED

- 5.5 オペレーティングシステム / プラットフォーム別

- 5.5.1 Android / Google TV

- 5.5.2 Tizen

- 5.5.3 webOS

- 5.5.4 Roku TV OS

- 5.5.5 Fire TV OS

- 5.6 流通チャネル別

- 5.6.1 オフライン小売

- 5.6.2 オンライン / Eコマース

- 5.7 エンドユーザー別

- 5.7.1 住宅用

- 5.7.2 商業用 / ホスピタリティ

- 5.7.3 機関用

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 東南アジア

- 5.8.5 中東

- 5.8.5.1 湾岸協力会議

- 5.8.5.2 トルコ

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 LG Electronics Inc.

- 6.4.3 TCL Technology Group Corp.

- 6.4.4 Hisense Group Co., Ltd.

- 6.4.5 Sony Group Corporation

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Vizio Holding Corp.

- 6.4.8 Skyworth Group Ltd.

- 6.4.9 Sharp Corporation

- 6.4.10 Xiaomi Corporation

- 6.4.11 Roku, Inc.

- 6.4.12 Amazon.com, Inc. (Fire TVデバイス)

- 6.4.13 Apple Inc.

- 6.4.14 CommScope Holding Company, Inc.

- 6.4.15 VANTIVA SA (旧 Technicolor SA)

- 6.4.16 Sagemcom SAS

- 6.4.17 HUMAX Holdings Co., Ltd.

- 6.4.18 Kaonmedia Co., Ltd.

- 6.4.19 ZTE Corporation

- 6.4.20 Shenzhen Skyworth Digital Technology Co., Ltd.

- 6.4.21 Evolution Digital, LLC

- 6.4.22 Shenzhen SDMC Technology Co., Ltd.

- 6.4.23 Echostar Corporation

- 6.4.24 Advance Digital Broadcast SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートテレビとセットトップボックスは、現代のデジタルエンターテイメント体験を形成する上で不可欠な二つの主要なデバイスです。これらは、テレビ視聴の概念を従来の放送受信から、インターネットを介した多様なコンテンツへのアクセスへと大きく変革しました。

まず、それぞれの定義からご説明いたします。スマートテレビとは、インターネット接続機能を内蔵し、オペレーティングシステム(OS)を搭載することで、様々なアプリケーション(アプリ)をインストールして利用できるテレビのことです。これにより、従来のテレビ放送の視聴に加え、Netflix、Amazon Prime Video、YouTubeなどの動画ストリーミングサービス、ウェブブラウジング、ゲーム、ソーシャルメディアといった多様なインターネットコンテンツを直接テレビで楽しむことが可能になります。一方、セットトップボックス(STB)は、テレビに接続して、特定のサービス(ケーブルテレビ、衛星放送、IPTVなど)やインターネット経由のコンテンツを受信・デコードし、テレビで表示するための外部デバイスです。スマートテレビが普及する以前は、インターネットコンテンツをテレビで視聴するための主要な手段であり、現在でも特定の用途や非スマートテレビの機能拡張のために広く利用されています。

次に、それぞれの種類について見ていきましょう。スマートテレビの種類は、主に搭載されているOSによって分類されます。代表的なものとしては、Googleが提供するAndroid TV(Google TV)、SamsungのTizen、LGのwebOS、Roku TVなどがあります。これらのOSはそれぞれ異なるユーザーインターフェースや機能を提供し、利用可能なアプリのラインナップも異なります。また、ディスプレイ技術によっても分類され、液晶テレビ(LCD)、有機ELテレビ(OLED)、量子ドット液晶テレビ(QLED)などがあり、それぞれ画質やコントラスト、視野角などに特徴があります。サイズも小型から大型まで多岐にわたり、消費者のニーズに合わせて選択肢が豊富です。セットトップボックスの種類はさらに多様です。まず、ケーブルテレビや衛星放送の受信・デコードを行う「放送事業者提供型STB」があります。これらは通常、特定の放送サービスと契約することで提供され、録画機能などを備えていることも多いです。次に、インターネット経由で動画コンテンツを配信する「OTT(Over-The-Top)ストリーミングデバイス」があります。これには、Apple TV、Amazon Fire TV Stick、Google Chromecast、Rokuデバイスなどが含まれ、既存のテレビをスマートテレビのように機能させる役割を果たします。また、IPTV(インターネットプロトコルテレビ)サービス専用のSTBや、ゲーム機がメディアプレイヤー機能を兼ねる場合もあります。

これらのデバイスの主な用途は、エンターテイメントコンテンツの視聴にあります。スマートテレビは、内蔵されたアプリストアから好みのストリーミングサービスアプリをダウンロードし、映画、ドラマ、アニメ、ドキュメンタリーなどをオンデマンドで楽しむことができます。また、ウェブブラウザを利用してインターネットを閲覧したり、対応するゲームをプレイしたり、スマートホームデバイスと連携してハブとして機能させたりすることも可能です。音声アシスタント機能が搭載されているモデルも多く、リモコンに話しかけるだけでコンテンツ検索やデバイス操作が行えます。セットトップボックスは、主に非スマートテレビにスマート機能を追加したり、特定の放送サービスにアクセスしたりするために使用されます。例えば、古いテレビにFire TV Stickを接続することで、最新のストリーミングサービスを視聴できるようになります。また、ケーブルテレビや衛星放送のSTBは、多チャンネル放送や有料コンテンツへのアクセスを提供し、番組表の表示や録画機能を通じて、より高度なテレビ視聴体験を実現します。

関連技術としては、まずインターネット接続が挙げられます。Wi-Fiやイーサネットを通じて、デバイスはインターネットに接続し、コンテンツをストリーミングします。高画質・高音質のコンテンツを安定して視聴するためには、高速かつ安定したブロードバンド回線が不可欠です。映像技術では、4Kや8Kといった高解像度、HDR(ハイダイナミックレンジ)による豊かな色彩表現、高リフレッシュレートによる滑らかな映像表示が進化を続けています。音声技術では、Dolby AtmosやDTS:Xといった立体音響技術が、より没入感のあるサウンド体験を提供します。ユーザーインターフェースの面では、音声認識技術の進化により、リモコンのマイクやテレビ本体に話しかけるだけで操作できる「音声操作」が普及しています。また、スマートフォンアプリをリモコンとして利用したり、ジェスチャー操作に対応したりするデバイスもあります。コンテンツ配信技術としては、IPストリーミングの効率化、DRM(デジタル著作権管理)技術によるコンテンツ保護、そして各国の放送規格(日本であればISDB-T)への対応が重要です。

市場背景としては、インターネットの普及とブロードバンド回線の高速化が、スマートテレビとセットトップボックスの成長を強力に後押ししてきました。特に2010年代以降、NetflixやAmazon Prime VideoといったOTTストリーミングサービスの台頭により、消費者のコンテンツ視聴習慣は、従来のリアルタイム放送からオンデマンド視聴へと大きくシフトしました。これにより、テレビメーカーはインターネット接続機能を標準搭載したスマートテレビの開発に注力し、一方、ストリーミングデバイスメーカーは、既存のテレビをスマート化する手軽なソリューションを提供することで市場を拡大しました。両者は競合しつつも、互いに補完し合う関係にあります。スマートテレビの普及率は年々上昇しており、現在ではほとんどの新規販売テレビがスマート機能を搭載しています。また、スマートテレビのOSを巡る競争も激化しており、各社は独自のプラットフォームを強化するか、Googleなどの汎用プラットフォームを採用するかで戦略を立てています。

今後の展望としては、さらなる技術革新とユーザー体験の向上が期待されます。AI(人工知能)技術の進化により、スマートテレビやセットトップボックスは、ユーザーの視聴履歴や好みに基づいて、よりパーソナライズされたコンテンツ推薦を行うようになるでしょう。音声アシスタント機能はさらに賢くなり、複雑な指示にも対応できるようになる可能性があります。スマートホームの中心としての役割も強化され、テレビ画面を通じて家中のIoTデバイスを管理・操作するハブとしての機能が進化するでしょう。クラウドゲーミングサービスの普及に伴い、高性能なゲーム機を必要とせず、スマートテレビやSTB単体で高品質なゲームを楽しめるようになることも予想されます。ディスプレイ技術では、MicroLEDやQD-OLEDといった次世代技術が、さらなる高画質化と省エネルギー化を実現するかもしれません。また、コンテンツの発見と集約がより重要になり、複数のストリーミングサービスを横断してコンテンツを検索・管理できる統合プラットフォームの需要が高まるでしょう。持続可能性への意識の高まりから、省電力設計やリサイクル可能な素材の使用も、今後の製品開発において重要な要素となると考えられます。スマートテレビとセットトップボックスは、今後も私たちのリビングルームにおけるエンターテイメントの中心であり続け、その機能と可能性はさらに広がり続けることでしょう。