スマートサーモスタット市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スマートサーモスタット市場レポートは、接続タイプ(有線および無線)、設置タイプ(新築および改修)、製品タイプ(接続型/プログラム可能型など)、エンドユーザー(住宅用、商業用、その他)、接続プロトコル(Wi-Fi、Zigbee、Z-Wave、その他)、製品インテリジェンスレベル(学習型スマートサーモスタット、接続型/プログラム可能型、その他)、および地理でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートサーモスタット市場は、エネルギー効率への政策的注目の高まり、送電網の近代化投資、およびエコシステム間の相互運用性を高めるMatter標準の採用により、著しい成長を遂げています。本レポートは、接続タイプ(有線、無線)、設置タイプ(新築、改修)、製品タイプ(接続型/プログラム可能型など)、エンドユーザー(住宅、商業など)、接続プロトコル(Wi-Fi、Zigbee、Z-Waveなど)、製品インテリジェンスレベル(学習型スマートサーモスタット、接続型/プログラム可能型など)、および地域別に市場を分析しています。

市場概要

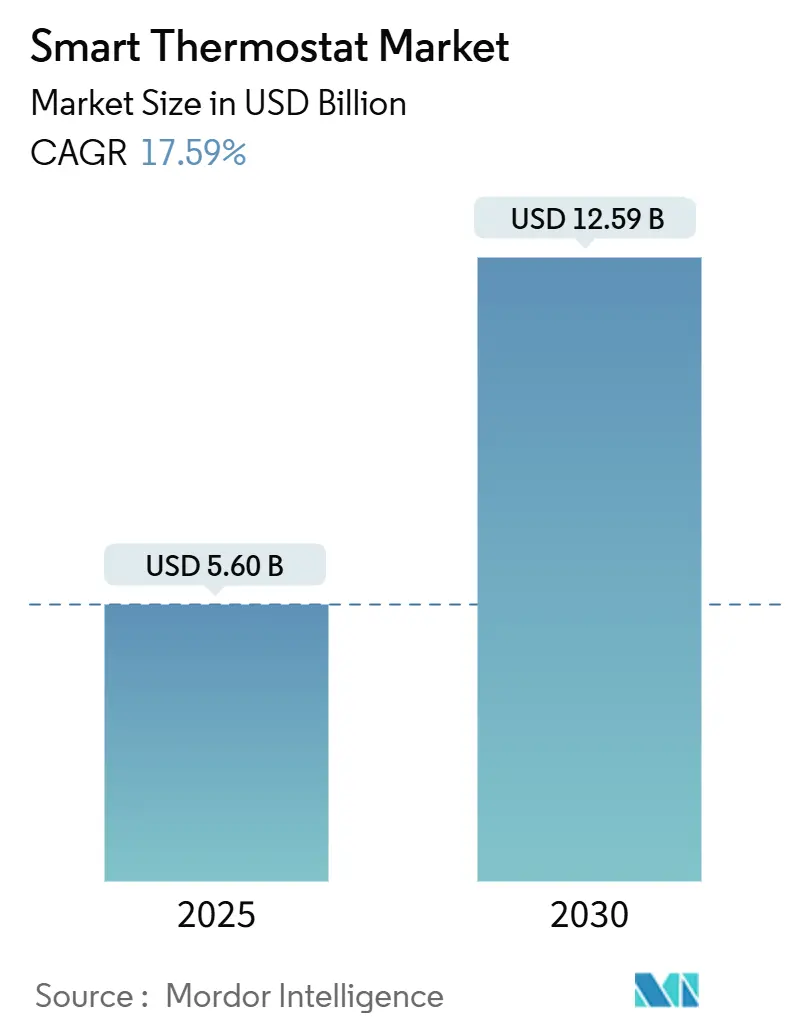

スマートサーモスタット市場は、2025年には56億米ドルと推定され、2030年までに125.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.59%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

この成長は主に、エネルギー効率に対する政策的注目の高まり、送電網の近代化への着実な投資、およびエコシステム間の相互運用性を向上させるMatter標準の採用によって推進されています。電力会社は、接続されたサーモスタットをグリッド資産として扱い、仮想発電所(VPP)に組み込むことで、ピーク時の電力需要を管理し、グリッドの安定性を高めています。

市場動向

エネルギー効率に対する政策的注目の高まり

世界中で、政府や規制機関は、エネルギー消費を削減し、温室効果ガス排出量を抑制するための政策やインセンティブを積極的に推進しています。スマートサーモスタットは、住宅や商業施設における暖房・冷房システムのエネルギー効率を大幅に向上させる能力があるため、これらの政策の中心的な要素となっています。例えば、多くの国で、スマートサーモスタットの導入に対する補助金、税額控除、またはその他の財政的インセンティブが提供されており、消費者の採用を促進しています。また、建築基準やエネルギー効率規制の強化も、新築および改修プロジェクトにおけるスマートサーモスタットの需要を押し上げています。これらの政策は、消費者の意識を高め、エネルギー管理技術への投資を奨励することで、スマートサーモスタット市場の成長を強力に後押ししています。

送電網の近代化への着実な投資

世界中の電力会社や政府は、老朽化した送電網を近代化し、よりスマートで回復力のあるインフラを構築するために、多額の投資を行っています。この近代化の取り組みには、スマートメーター、高度な配電管理システム、そして仮想発電所(VPP)などの分散型エネルギー資源(DER)の統合が含まれます。スマートサーモスタットは、VPPの重要な構成要素として機能し、電力会社が需要応答プログラムを通じて、接続されたデバイスを遠隔で制御し、ピーク時の電力需要を削減することを可能にします。これにより、電力会社はグリッドの安定性を維持し、高価な発電所の建設を回避し、再生可能エネルギー源の統合を促進することができます。送電網の近代化への継続的な投資は、スマートサーモスタットがエネルギーエコシステムにおいて果たす役割を拡大し、市場の成長をさらに加速させています。

エコシステム間の相互運用性を向上させるMatter標準の採用

スマートホームデバイスの普及に伴い、異なるメーカーの製品間での互換性の欠如が、消費者の採用を妨げる主要な課題の一つとなっていました。この課題に対処するため、Connectivity Standards Alliance(CSA)は、Matterという新しいオープンソースの接続標準を開発しました。Matterは、Wi-Fi、Thread、EthernetなどのIPベースの技術を利用し、スマートホームデバイスがブランドやプラットフォームに関係なく、シームレスに連携できるように設計されています。スマートサーモスタットメーカーがMatter標準を採用することで、消費者はより幅広い製品から選択できるようになり、既存のスマートホームエコシステムへの統合が容易になります。この相互運用性の向上は、消費者のフラストレーションを軽減し、スマートサーモスタットの採用障壁を低くすることで、市場の成長を大きく促進すると期待されています。Matterの導入は、スマートホーム市場全体の拡大を後押しし、その中でスマートサーモスタットも恩恵を受けることになります。

市場のセグメンテーション

スマートサーモスタット市場は、接続タイプ、設置タイプ、製品タイプ、エンドユーザー、接続プロトコル、製品インテリジェンスレベル、および地域に基づいてセグメント化されています。

接続タイプ別

有線

無線

設置タイプ別

新築

改修

製品タイプ別

接続型/プログラム可能型

学習型

エンドユーザー別

住宅

商業

接続プロトコル別

Wi-Fi

Zigbee

Z-Wave

その他

製品インテリジェンスレベル別

学習型スマートサーモスタット

接続型/プログラム可能型スマートサーモスタット

地域別

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋

南米

ブラジル

アルゼンチン

その他の南米

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

その他の中東・アフリカ

競争環境

スマートサーモスタット市場は、Nest Labs (Google)、Honeywell International Inc.、Ecobee Inc.、Emerson Electric Co.、Resideo Technologies Inc.などの主要企業が存在し、中程度の集中度を示しています。これらの企業は、製品革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。

主要企業

Nest Labs (Google)

Honeywell International Inc.

Ecobee Inc.

Emerson Electric Co.

Resideo Technologies Inc.

Johnson Controls International plc

Siemens AG

Schneider Electric SE

Daikin Industries, Ltd.

Tado GmbH

最近の動向

2023年10月:Google Nestは、Matter標準をサポートする新しいNest Thermostatを発表しました。これにより、ユーザーはNest Thermostatを他のMatter対応スマートホームデバイスとシームレスに連携させることが可能になります。

2023年9月:Honeywell Homeは、新しいスマートサーモスタットラインナップを発表し、より高度なAI機能とエネルギー管理オプションを提供します。

2023年8月:Ecobeeは、電力会社とのパートナーシップを拡大し、需要応答プログラムへの参加を促進するための新しいインセンティブプログラムを開始しました。

市場の将来展望

スマートサーモスタット市場は、エネルギー効率への意識の高まり、スマートホーム技術の進化、および政府の支援策により、今後も堅調な成長が予測されます。特に、AIと機械学習の統合により、サーモスタットはユーザーの行動パターンをより正確に学習し、予測することで、快適性と省エネ性能をさらに向上させるでしょう。また、Matter標準の普及は、市場の断片化を解消し、より多くの消費者がスマートサーモスタットを採用するきっかけとなる可能性があります。地域別では、アジア太平洋地域が急速な都市化と可処分所得の増加により、最も高い成長率を示すと見込まれています。電力会社によるVPPへの組み込みも、市場の成長を牽引する重要な要因であり続けるでしょう。

このレポートは、世界のスマートサーモスタット市場に関する詳細な分析を提供しています。スマートサーモスタットは、住宅やビジネス環境において、携帯端末を通じて遠隔で設定を管理できるデバイスです。これらは有線および無線形式で提供され、IoTシステムとの連携、AIによる適応学習、アクティブなジオフェンシング、エネルギー使用量の削減、次世代バーチャルアシスタントとの連携といった高度な機能を有しています。

本調査は、スマートサーモスタットの世界的な売上高に焦点を当て、主要な市場指標、成長促進要因、主要メーカー、および市場に影響を与えるマクロ経済的要素を詳細に分析しています。また、市場評価と成長予測を支援するため、様々なセグメントにおける市場規模と予測を提供しています。

市場の成長を牽引する主な要因としては、エネルギー節約デバイスへの需要の増加、政府によるインセンティブやダイナミック料金制度の導入、スマートホームエコシステムおよびIoTハブの急速な普及が挙げられます。さらに、デマンドレスポンスを通じた仮想発電所(VPP)の収益化、Matterプロトコルによる相互運用性障壁の低下、AIを活用したHVAC(冷暖房空調設備)の予知保全サブスクリプションの登場も重要な促進要因となっています。

一方で、市場の成長を妨げる要因も存在します。製品および設置にかかる初期費用が高いこと、データプライバシーとサイバーセキュリティに関する懸念、既存のHVAC配線の断片化、そして成熟市場におけるアーリーアダプターの飽和が主な抑制要因です。

スマートサーモスタット市場は、2025年には56億米ドルの規模に達すると評価されており、2030年までには125.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は17.59%と見込まれており、エネルギー効率化の義務付けやMatterプロトコルの広範な採用が成長を後押しすると分析されています。

接続技術別では、Wi-Fiが2024年の出荷台数の64.30%を占め、市場をリードしています。しかし、Threadは年平均成長率21.05%で最も急速に拡大している技術であり、今後の成長が期待されます。公益事業者は、スマートサーモスタットが仮想発電所として集約され、費用対効果の高いピーク負荷削減を提供し、住宅所有者にデマンドレスポンスのインセンティブを提供できる点に注目しています。新興市場における主な導入障壁は、世帯収入に対する初期設備および設置費用の高さですが、補助金や融資によってこのギャップは縮まりつつあります。現代のスマートサーモスタットのセキュリティは、必須の暗号化と定期的なファームウェアアップデートにより向上していますが、新しい規制への準拠はコストを増加させ、継続的なベンダーサポートを必要とします。

本レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* 接続技術別: ワイヤレス(Wi-Fi、Zigbee、Z-Wave、Thread、Bluetooth)、有線。

* 設置タイプ別: 新築、改修。

* 製品タイプ別: 学習型スマートサーモスタット、接続型/プログラム可能型、スタンドアロン型/アプリ専用型。

* エンドユーザー別: 住宅(一戸建て、集合住宅)、商業(オフィス、小売・ホスピタリティ、医療施設、教育機関)、産業その他(軽工業、データセンター)。

* 接続プロトコル別: Wi-Fi、Zigbee、Z-Wave、Thread(Matter対応)、Bluetooth/BLE、独自の915 MHz/Sub-GHz RF、イーサネット/Power-over-Ethernet。

* 製品インテリジェンスレベル別: 学習型スマートサーモスタット、スタンドアロン型/アプリ専用型(電話中心)、接続型/プログラム可能型、マルチセンサー環境認識型、音声アシスタント統合型、予知保全/自己診断コントローラー。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

レポートには、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Nest Labs Inc. (Google)、Resideo Technologies Inc.、ecobee Inc.、Emerson Electric Co. (Sensi)などを含む)といった競争環境に関する情報も含まれています。また、市場機会と将来の展望、未開拓領域の評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネ機器の需要増加

- 4.2.2 政府のインセンティブとダイナミック料金の導入

- 4.2.3 スマートホームエコシステムとIoTハブの急速な普及

- 4.2.4 デマンドレスポンスによる仮想発電所(VPP)の収益化

- 4.2.5 Matterプロトコルによる相互運用性の障壁の低下

- 4.2.6 AIを活用したHVAC予知保全サブスクリプション

-

4.3 市場の阻害要因

- 4.3.1 高額な初期製品および設置費用

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 従来のHVAC配線の断片化

- 4.3.4 成熟市場におけるアーリーアダプターの飽和

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 接続技術別

- 5.1.1 ワイヤレス

- 5.1.1.1 Wi-Fi

- 5.1.1.2 Zigbee

- 5.1.1.3 Z-Wave

- 5.1.1.4 Thread

- 5.1.1.5 Bluetooth

- 5.1.2 有線

-

5.2 設置タイプ別

- 5.2.1 新築

- 5.2.2 改修

-

5.3 製品タイプ別

- 5.3.1 学習型スマートサーモスタット

- 5.3.2 接続型/プログラム可能型

- 5.3.3 スタンドアロン型/アプリ専用型

-

5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.1.1 一戸建て住宅

- 5.4.1.2 集合住宅

- 5.4.2 商業

- 5.4.2.1 オフィス

- 5.4.2.2 小売およびホスピタリティ

- 5.4.2.3 医療施設

- 5.4.2.4 教育機関

- 5.4.3 産業およびその他

- 5.4.3.1 軽工業

- 5.4.3.2 データセンター

-

5.5 接続プロトコル別

- 5.5.1 Wi-Fi

- 5.5.2 Zigbee

- 5.5.3 Z-Wave

- 5.5.4 Thread (Matter対応)

- 5.5.5 Bluetooth / BLE

- 5.5.6 独自915 MHz / サブGHz RF

- 5.5.7 イーサネット / Power-over-Ethernet

-

5.6 製品のインテリジェンスレベル別

- 5.6.1 学習型スマートサーモスタット

- 5.6.2 スタンドアロン型/アプリ専用型 (スマートフォン中心)

- 5.6.3 接続型/プログラム可能型

- 5.6.4 マルチセンサー環境認識型

- 5.6.5 音声アシスタント統合型

- 5.6.6 予知保全型 / 自己診断コントローラー

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 東南アジア

- 5.7.4.7 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 GCC

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Nest Labs Inc. (Google)

- 6.4.2 Resideo Technologies Inc.

- 6.4.3 ecobee Inc.

- 6.4.4 Emerson Electric Co. (Sensi)

- 6.4.5 Lennox International Inc.

- 6.4.6 Alarm.com Inc.

- 6.4.7 LUX Products Corp.

- 6.4.8 APX Group Inc. (Vivint)

- 6.4.9 Johnson Controls plc

- 6.4.10 Netatmo SA

- 6.4.11 Tantalus Systems Corp.

- 6.4.12 tado GmbH

- 6.4.13 Centrica Hive Ltd.

- 6.4.14 Siemens AG

- 6.4.15 Amazon.com Inc.

- 6.4.16 Schneider Electric SE

- 6.4.17 Bosch Thermotechnology

- 6.4.18 Carrier Global Corp.

- 6.4.19 Trane Technologies plc

- 6.4.20 Daikin Industries Ltd.

- 6.4.21 Copeland LP

- 6.4.22 Robertshaw Controls Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートサーモスタットは、従来の温度調節器にインターネット接続機能や人工知能(AI)などの先進技術を組み合わせた次世代の空調管理システムでございます。単に設定温度を維持するだけでなく、ユーザーの行動パターンを学習し、外部環境の変化に応じて自律的に最適な室温を調整することで、快適性の向上と省エネルギーの両立を目指します。Wi-Fiなどの無線通信機能を介してスマートフォンやタブレットから遠隔操作が可能であり、外出先からでも自宅の温度設定を変更したり、現在の室温を確認したりすることができます。また、多くのモデルには、人感センサーや湿度センサー、さらには空気品質センサーなどが搭載されており、よりきめ細やかな環境制御を実現いたします。

スマートサーモスタットにはいくつかの種類がございます。最も代表的なのは「学習型スマートサーモスタット」で、これはユーザーが手動で温度設定を変更するパターンを数日間にわたって学習し、その情報に基づいて自動的に最適なスケジュールを作成するものです。例えば、平日の朝に起床する時間に合わせて暖房をオンにしたり、外出時に自動でエコモードに切り替えたりします。次に、「プログラム可能型スマートサーモスタット」は、より詳細なスケジュール設定をユーザー自身が行うタイプで、曜日や時間帯ごとに異なる温度設定を細かくプログラムできます。学習機能を持たない分、ユーザーの意図を直接反映させやすいのが特徴です。さらに、複数の部屋やゾーンごとに温度を管理できる「ゾーン制御対応型」や、室内の空気品質(CO2濃度、揮発性有機化合物など)をモニタリングし、換気システムと連携して空気環境を最適化する機能を持つモデルも登場しております。これらは、単なる温度管理を超えた、より包括的な室内環境ソリューションを提供いたします。

その用途は多岐にわたります。最も大きなメリットの一つは、エネルギー消費の最適化による「省エネルギー」です。学習機能や遠隔操作、ジオフェンシング(スマートフォンの位置情報に基づいて自宅からの距離を判断し、自動で空調を調整する機能)などを活用することで、無駄な冷暖房を削減し、電気代の節約に貢献します。次に、「快適性の向上」も重要な用途です。ユーザーの生活リズムに合わせて室温を自動調整するため、帰宅時には常に快適な温度が保たれており、手動で設定する手間が省けます。また、アレルギーを持つ方や健康に配慮する方にとっては、空気品質のモニタリング機能が室内の環境改善に役立ちます。さらに、スマートホームシステムの中核として機能し、照明やブラインド、セキュリティシステムなど他のスマートデバイスと連携することで、より高度な「自動化と利便性」を提供いたします。例えば、スマートサーモスタットが外出を検知すると、自動的に照明を消し、セキュリティシステムをオンにする、といった連携が可能です。

スマートサーモスタットを支える関連技術は多岐にわたります。まず、その基盤となるのは「IoT(Internet of Things)」技術であり、デバイスがインターネットに接続され、データの送受信を行うことで遠隔操作や情報共有が可能になります。次に、ユーザーの行動パターンを分析し、最適な制御アルゴリズムを生成するためには「AI(人工知能)」や「機械学習」が不可欠です。これにより、デバイスは自律的に学習し、進化することができます。また、収集された大量のデータを保存・処理し、ユーザーにサービスを提供する上では「クラウドコンピューティング」が重要な役割を果たします。デバイスに搭載される「各種センサー」(温度、湿度、人感、照度、空気品質など)は、室内の状況を正確に把握するための基盤技術です。さらに、他のスマートホームデバイスとの連携には「無線通信技術」(Wi-Fi、Bluetooth、Zigbee、Z-Waveなど)が用いられ、音声アシスタントとの連携には「音声認識技術」が活用されます。スマートフォンの位置情報に基づく自動制御には「ジオフェンシング技術」が利用されるなど、様々な先端技術が複合的に組み合わされております。

市場背景としましては、近年、スマートサーモスタット市場は世界的に急速な成長を遂げております。この成長の主な要因としては、地球温暖化対策やエネルギーコストの高騰を背景とした「省エネルギー意識の高まり」が挙げられます。また、スマートホームデバイス全体の普及が進む中で、利便性や快適性を追求する消費者のニーズが増加していることも大きな推進力となっております。主要なプレイヤーとしては、Google傘下のNest、Ecobee、Honeywell、Tadoなどがグローバル市場を牽引しており、日本国内でもパナソニックやダイキン工業といった大手家電メーカーが参入し、独自の製品やサービスを展開しております。一方で、市場にはいくつかの課題も存在します。初期導入コストが従来のサーモスタットよりも高価であること、設置や設定にある程度の専門知識が必要となる場合があること、異なるメーカー間の製品互換性(相互運用性)が十分に確保されていないことなどが挙げられます。また、ユーザーのプライバシーデータ保護やサイバーセキュリティに関する懸念も、今後の市場拡大において重要な考慮事項となっております。

将来展望としましては、スマートサーモスタットは今後も進化を続け、より高度な機能とサービスを提供するようになるでしょう。AIと機械学習のさらなる進化により、ユーザーの行動パターンだけでなく、個人の体調や好みに合わせた「超パーソナライズされた空調制御」が実現される可能性があります。また、スマートグリッドとの連携が強化され、電力需要のピーク時に自動で消費電力を抑制する「デマンドレスポンス」への貢献や、太陽光発電などの再生可能エネルギー源との統合により、家庭全体のエネルギーマネジメントを最適化する役割が期待されます。健康とウェルネスへの関心の高まりから、空気品質センサーの精度向上や、アレルギー物質、ウイルス、細菌などの検出機能が搭載され、より安全で快適な室内環境を提供するようになるでしょう。さらに、スマートホームエコシステムの中核としての地位を確立し、照明、ブラインド、家電、セキュリティシステムなど、家中のあらゆるデバイスとシームレスに連携し、ユーザーが意識することなく最適な環境が維持される「真の自律型スマートホーム」の実現に不可欠な要素となることが予想されます。設置の簡素化や、より直感的なユーザーインターフェースの開発も進み、誰もが手軽にスマートサーモスタットの恩恵を受けられるようになるでしょう。