スマートトイレ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スマートトイレ市場は、製品タイプ別(一体型スマートトイレシステム、スマート温水洗浄便座など)、接続性別(リモートコントロール(赤外線)、Wi-Fi/アプリ接続など)、エンドユーザー別(住宅用、商業用)、流通チャネル別(オフライン小売、オンライン小売など)、および地域別(北米、南米など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートトイレ市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

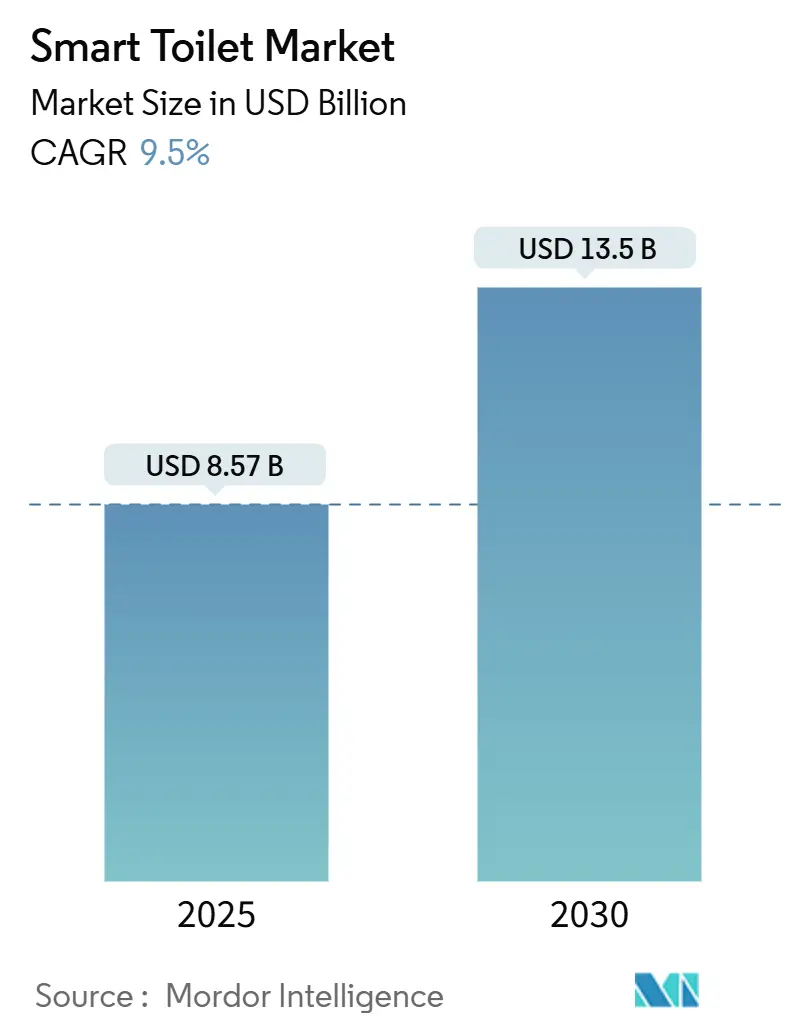

本レポートは、スマートトイレ市場の規模、成長、シェアに関する詳細な分析を提供します。Mordor Intelligenceの調査によると、スマートトイレ市場は2025年に85.7億米ドルに達し、2030年には135.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.50%に上ります。パンデミック後の衛生意識の高まり、スマートホームエコシステムの普及、高齢化社会の進展が、トイレを単なる設備からコネクテッドヘルスプラットフォームへと変貌させています。

市場概要

スマートトイレ市場は、製品タイプ(一体型スマートトイレシステム、スマートビデシートなど)、接続性(リモートコントロール(赤外線)、Wi-Fi/アプリ接続型など)、エンドユーザー(住宅、商業施設)、流通チャネル(オフライン小売、オンライン小売など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

主要な市場動向と推進要因

1. COVID-19後の衛生意識の高まり:

非接触型洗浄、ビデ洗浄、UV自己殺菌機能は、消費者が家庭の衛生を優先する中で主流の期待となっています。米国での調査では、50%以上の住宅所有者がスマートトイレの購入意向を示しており、特にZ世代とミレニアル世代が関心を示しています。欧州や日本の多くの家庭では、スマートトイレがすでに必須のウェルネスインフラとして認識されています。製品開発は、抗菌コーティングや自動ボウル洗浄サイクルに焦点を当て、医療グレードの衛生基準に合わせた製品が求められています。

2. 高齢化社会における需要の増加:

2030年までに世界の高齢者人口は14億人を超えると予測されており、介護者や施設管理者は、転倒検知シート、自動緊急警報、ボウル内健康センサーの導入を進めています。病院や長期介護施設では、介護者の負担軽減と迅速な対応時間が、高価格帯の製品導入の正当な理由とされています。

3. スマートホームエコシステムと音声アシスタントとの統合:

浴室設備は、照明、HVAC、セキュリティシステムと並んで、統合されたIoTネットワークに組み込まれつつあります。音声制御による洗浄やパーソナライズされたユーザープロファイルはアクセシビリティを向上させますが、多くのIoTデバイスが暗号化や多要素認証なしで発売されているため、サイバーセキュリティは依然として課題です。

4. 節水型設備への政府インセンティブ:

リベート制度や効率性に関する義務付けは、高効率スマートトイレの投資回収期間を短縮します。例えば、ユタ州の2025年プログラムでは、超低流量モデルに対して1台あたり最大200米ドルが支給されます。フロリダ州のWISEイニシアチブやEUのエコデザイン規制も、節水目標と消費者貯蓄を結びつけることで導入を加速させています。

5. 転倒検知および健康モニタリングトイレに対する保険割引:

北米や日本では、転倒検知や健康モニタリング機能を備えたトイレに対する保険割引が、市場拡大を後押ししています。

6. ホテルのESGコミットメントによるプレミアムレストルーム改修の加速:

世界のホスピタリティ業界では、ESG(環境・社会・ガバナンス)へのコミットメントが高まっており、高級ホテルを中心にプレミアムなレストルームへの改修が進んでいます。

市場の抑制要因

1. 高額な初期費用:

スマートトイレは従来のトイレに比べて3~4倍の費用がかかる場合があり、予算に制約のある住宅所有者や機関での導入を遅らせています。後付けキットは通常500米ドル以下で提供され、段階的なアップグレードを可能にすることでこのギャップを埋めています。

2. サイバーセキュリティとデータプライバシーの懸念:

生体情報を分析する高度なユニットは、厳格なデータ保護基準を満たす必要があります。未パッチのIoTファームウェア、脆弱なデフォルトパスワード、不明確なデータ所有権条項は、ユーザーを監視や潜在的な差別にさらす可能性があると指摘されています。

3. 既存の配管との互換性と古い建物での改修の複雑さ:

特に北米や欧州の老朽化したインフラを持つ地域では、既存の配管システムとの互換性や改修の複雑さが導入の障壁となることがあります。

4. MEMSセンサーおよび発熱体のサプライチェーンの変動性:

MEMSセンサーや発熱体などの部品のサプライチェーンの変動性は、世界的に市場に影響を与えています。

セグメント別分析

1. 製品タイプ別:

* 一体型スマートトイレシステム: 2024年にはスマートトイレ市場シェアの46.21%を占め、ビデ洗浄、温水便座、空気清浄機などのシームレスな統合により、イノベーションを牽引しています。TOTOのNEORESTのようなフラッグシップモデルは、EWATER+除菌機能と自動開閉蓋を組み合わせ、衛生意識の高い消費者にアピールしています。

* 後付けスマート変換キット: 2030年までに12.36%のCAGRを記録し、最も高い成長率を示しています。配管の全面的な改修を望まない家庭にとって、費用対効果の高い選択肢として需要が高まっています。

* スマートビデシートは、すでに洗浄スプレーが普及している国で着実に成長を続けています。

2. 接続性別:

* リモートコントロールユニット: 2024年の収益の47.54%を占め、実績のある技術と遅延のない操作性に対するユーザーの信頼を反映しています。高齢者にはスマートフォンに依存しない触覚ボタンが評価されています。

* Wi-Fi/アプリ接続型モデル: 2030年までに14.56%のCAGRで拡大しており、水使用量に関するプッシュ通知や予測メンテナンスを求める消費者のニーズに応えています。

* Bluetoothはオフラインの信頼性とアプリレベルのカスタマイズを両立させ、音声アシスタントモデルは身体の不自由なユーザーにとって重要なハンズフリー制御を提供します。

3. エンドユーザー別:

* 住宅: 2024年にはスマートトイレ市場規模の57.86%を占め、住宅改修サイクルやスマートホームバンドル割引に支えられています。多世代同居の家庭では、自動洗浄や調整可能なスプレー位置が多様な移動ニーズに対応できると評価されています。

* 医療施設: 13.25%のCAGRで最も急速に拡大しており、病院では転倒の減少や病原体対策の迅速化が数値化されています。

* ホスピタリティや企業オフィスを含む商業サブセグメントもこれに続き、顧客満足度向上と施設ベンチマークのために臭気管理や使用状況分析を統合しています。

4. 流通チャネル別:

* オフライン小売: 2024年の収益の67.23%を占め、初めての購入者にとって不可欠なライブデモや配管相談を提供しています。

* オンライン販売: 17.89%のCAGRを記録しており、没入型3Dコンフィギュレーターやバーチャルリアリティのルームプランナーが、高額商品の購入に対する信頼を築いています。

地域別分析

1. ヨーロッパ: 2024年には35.55%の収益シェアを占め、数十年にわたる節水規制、成熟した流通網、デザイン志向の消費者嗜好が反映されています。ドイツやオランダの規制はデュアルフラッシュ容量を推奨しており、電子バルブの早期導入を促しました。

2. アジア太平洋: 日本の文化的リーダーシップと中国の中間層の台頭を背景に、12.98%のCAGRを記録し、成長の原動力となっています。TOTOは世界中で6,000万台以上のWASHLETを出荷しており、日本の主要都市では80%以上の家庭普及率を誇ります。

3. 北米: TOTOのアメリカ大陸での2025年の売上が19.7%急増したことからもわかるように、追い上げを見せています。州レベルのリベートや転倒検知トイレに対する保険割引が、スマートトイレ市場の対象範囲をさらに広げています。しかし、従来の配管レイアウトやトイレットペーパーへの文化的慣れが、普及速度を抑制しています。

競争環境

TOTO、LIXIL Corporation、Kohler Co.、Villeroy & Boch AG、Roca Sanitario, S.A.といった確立されたセラミック専門企業は、ブランド認知度、流通ネットワーク、製造規模を維持しており、純粋なテクノロジー企業が市場に参入する障壁となっています。これらの企業は、独自の釉薬技術とセンサー技術を組み合わせることで、技術的リーダーシップを発揮しています。

中堅企業は、Wi-Fiアップグレードモジュールや尿・便マーカーを解釈するAI駆動の健康分析を提供することで、ニッチ市場を追求しています。価格重視の新規参入企業は、eコマースを活用して150米ドル以下の後付けスプレーを発売し、エントリーレベルの認知度を高め、将来のアップグレードの種をまいています。全体として、競争は中程度であり、セラミックと水路に関する深い専門知識が、ソフトウェア層が差別化の余地を加える中でも既存企業を保護しています。

最近の業界動向

* 2024年10月: TOTOベトナムがアップグレードされたNEOREST NXスマートトイレを発表。EWATER+による便座衛生、自動機能、脱臭などの先進技術を特徴とし、ラグジュアリー、健康、持続可能性を強調しています。

* 2024年7月: KohlerがIndia Design Week 2024でNumi 2.0インテリジェントトイレを発表。KOHLER® Konnect、モーションセンシング機能、UV殺菌、アンビエント設定などの先進機能を披露しました。

* 2024年2月: BrondellがSutro一体型スマートビデトイレを発売。ハンズフリー自動化、先進的な衛生機能、WaterSense認定のデュアルジェットおよびサイフォン洗浄を組み合わせ、持続可能でハイテクなバスルーム体験を提供しています。

結論

スマートトイレ市場は、衛生意識の高まり、技術革新、高齢化社会のニーズに牽引され、今後も堅調な成長が続く見込みです。高額な初期費用やプライバシーに関する懸念などの課題はあるものの、製品の多様化と地域ごとの需要拡大により、市場はさらなる発展を遂げると予測されます。

本レポートは、スマートトイレ市場に関する包括的な分析を提供しています。スマートトイレ市場は、温水洗浄、自動洗浄、脱臭、アプリや音声による接続、基本的な健康モニタリングなどの電子・センサーベース機能を統合した工場製トイレ器具の全世界販売額と定義されており、単体で販売される電子ビデシートは含まれません。

市場概況と成長予測

スマートトイレ市場は、2025年には85.7億米ドルに達し、2030年までに年平均成長率(CAGR)9.5%で成長し、135.0億米ドルに達すると予測されています。地域別では、厳格な節水規制とプレミアムなバスルーム文化に支えられ、ヨーロッパが世界の収益の35.55%を占め、最大の市場シェアを保持しています。製品タイプ別では、後付けスマート変換キットが12.36%のCAGRで最も急速に成長しており、これは浴室全体を改修することなく手頃な価格でアップグレードできる点が評価されているためです。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 衛生意識の向上: COVID-19パンデミック以降、衛生と清潔さへの意識が高まっています。

* 高齢化社会: 高齢者人口の増加に伴い、高齢者に優しい浴室ソリューションへの需要が高まっています。転倒検知や健康モニタリング機能付きトイレに対する保険割引も、この傾向を後押ししています。

* スマートホームとの統合: スマートホームエコシステムや音声アシスタントとの統合が進み、利便性が向上しています。

* 政府のインセンティブ: 節水型器具に対する政府の奨励金や効率性に関する義務化が、製品の取得コストを下げ、消費者の受容を加速させ、節水目標の達成に貢献しています。

* 商業施設の需要: ホテルにおけるESG(環境・社会・ガバナンス)コミットメントが、プレミアムなレストルームへの改修を加速させています。また、病院や高齢者介護施設では、転倒検知、感染制御、患者モニタリング機能が安全性向上と介護者の負担軽減に役立つため、スマートトイレの導入が進んでいます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期費用: 従来のトイレと比較して初期費用が高いことが、特に価格に敏感な市場での普及を阻んでいます。

* サイバーセキュリティとデータプライバシーの懸念: 接続機能を持つスマートトイレは、サイバーセキュリティとデータプライバシーに関する懸念を引き起こす可能性があります。

* 設置の複雑さ: 古い建物では配管の互換性や改修の複雑さが課題となります。

* サプライチェーンの不安定性: MEMSセンサーや発熱体などの主要部品のサプライチェーンの不安定性もリスク要因です。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 統合型スマートトイレシステム(タンクレス、タンク型)、スマートビデシート(電動、ハイブリッド加熱)、壁掛け型スマートトイレ、床置き型スマートトイレ、後付けスマート変換キット、ポータブル&キャンプ用スマートトイレ。

* 接続性別: リモートコントロール(赤外線)、Wi-Fi/アプリ接続、Bluetooth、音声アシスタント対応。

* エンドユーザー別: 住宅用、商業用(ホスピタリティ、ヘルスケア施設、企業オフィス、公共施設・交通ハブ)。

* 流通チャネル別: オフライン小売(ショールーム・専門店、ホームセンター)、オンライン小売(ブランドウェブサイト、Eコマースマーケットプレイス)。

* 地域別: 北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)。

競合状況

市場には、TOTO Ltd.、Kohler Co.、LIXIL Corporation、Roca Sanitario, S.A.、Villeroy & Boch AG、Duravit AG、Geberit AG、Panasonic Corporation、Jomoo Group Co., Ltd.、Rinnai Corporation、Huida Sanitary Ware Co., Ltd.、American Standard Brands、Brondell Inc.、BioBidet (Bemis Manufacturing)、Coway Co., Ltd.、Woodbridge Bath、AXENT Switzerland AG、Novita (Kohler Subsidiary)、Xiaomi Corporation、Tushy Co.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されています。

調査方法の信頼性

本レポートの調査は、一次調査(配管卸売業者、施設管理者、住宅建設業者、R&Dエンジニアへのインタビュー)と二次調査(世界銀行、国連、ユーロスタットなどの公開データ、貿易データ、企業IR資料、特許情報など)を組み合わせて実施されています。市場規模の予測には、新規住宅着工数、商業床面積の増加、プレミアム衛生陶器の普及率、都市世帯形成、ウェルネス関連の改修支出、センサーコストの低下、規制による洗浄制限、コネクテッドホームデバイスの所有率などを考慮したトップダウンモデルと多変量回帰分析が用いられ、主要サプライヤーからの販売価格と販売量の集計によるクロスチェックも行われています。データは独立したシグナルとの比較、差異テスト、ピアレビューを経て検証され、毎年更新されることで、意思決定者にとって信頼性の高い透明なベースラインを提供しています。

この詳細な分析は、スマートトイレ市場の現状、成長機会、課題、そして将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID-19後の衛生意識の高まり

- 4.2.2 高齢化社会がもたらす高齢者向けバスルームソリューションの需要

- 4.2.3 スマートホームエコシステムと音声アシスタントとの統合

- 4.2.4 節水型設備に対する政府の奨励金

- 4.2.5 転倒検知および健康モニタリング機能付きトイレに対する保険割引

- 4.2.6 ホテルのESGコミットメントがプレミアムレストルームの改修を加速

- 4.3 市場の阻害要因

- 4.3.1 従来のトイレと比較して高い初期費用

- 4.3.2 サイバーセキュリティとデータプライバシーに関する懸念

- 4.3.3 古い建物における配管の互換性と改修の複雑さ

- 4.3.4 MEMSセンサーと発熱体のサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 一体型スマートトイレシステム

- 5.1.1.1 タンクレスデザイン

- 5.1.1.2 タンク式デザイン

- 5.1.2 スマート温水洗浄便座

- 5.1.2.1 電気式温水洗浄便座

- 5.1.2.2 ハイブリッド加熱式温水洗浄便座

- 5.1.3 壁掛け型スマートトイレ

- 5.1.4 床置き型スマートトイレ

- 5.1.5 後付けスマート変換キット

- 5.1.6 ポータブル&キャンプ用スマートトイレ

- 5.2 接続性別

- 5.2.1 リモートコントロール(赤外線)

- 5.2.2 Wi-Fi / アプリ接続

- 5.2.3 Bluetooth

- 5.2.4 音声アシスタント対応

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.2.1 ホスピタリティ

- 5.3.2.2 医療施設

- 5.3.2.3 企業オフィス

- 5.3.2.4 公共施設&交通ハブ

- 5.4 流通チャネル別

- 5.4.1 オフライン小売

- 5.4.1.1 ショールーム&専門店

- 5.4.1.2 ホームセンター

- 5.4.2 オンライン小売

- 5.4.2.1 ブランドウェブサイト

- 5.4.2.2 Eコマースマーケットプレイス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 TOTO Ltd.

- 6.4.2 Kohler Co.

- 6.4.3 LIXIL Corporation

- 6.4.4 Roca Sanitario, S.A.

- 6.4.5 Villeroy & Boch AG

- 6.4.6 Duravit AG

- 6.4.7 Geberit AG

- 6.4.8 Panasonic Corporation

- 6.4.9 Jomoo Group Co., Ltd.

- 6.4.10 Rinnai Corporation

- 6.4.11 Huida Sanitary Ware Co., Ltd.

- 6.4.12 American Standard Brands

- 6.4.13 Brondell Inc.

- 6.4.14 BioBidet (Bemis Manufacturing)

- 6.4.15 Coway Co., Ltd.

- 6.4.16 Woodbridge Bath

- 6.4.17 AXENT Switzerland AG

- 6.4.18 Novita (Kohler Subsidiary)

- 6.4.19 Xiaomi Corporation

- 6.4.20 Tushy Co.*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートトイレは、従来の便器の基本的な機能に加えて、センサー技術、IoT(モノのインターネット)、人工知能(AI)などの先進技術を統合し、利用者の快適性、衛生管理、健康モニタリング、環境配慮などを高めた次世代のトイレシステムでございます。単なる排泄の場としてだけでなく、生活の質を向上させる多機能なデバイスとして進化しております。

スマートトイレの機能は多岐にわたります。基本的な機能としては、自動洗浄、温水洗浄(おしり洗浄、ビデ機能)、暖房便座、脱臭機能、温風乾燥、自動開閉蓋、夜間照明などが挙げられます。これらは利用者の快適性と衛生を大きく向上させます。さらに高度な機能を持つモデルでは、健康モニタリング機能が搭載されております。例えば、尿検査(糖、タンパク質、潜血など)、血圧測定、心拍数測定、体温測定、体重測定、便の形状や色を分析する機能などがございます。これらのデータは、専用のスマートフォンアプリやクラウドサービスを通じて記録・管理され、利用者の健康状態の把握や早期の異常発見に役立てられます。その他、ユーザーを認識して個人の好みの設定(水圧、水温、便座温度など)を自動で適用するパーソナライズ機能、音声アシスタントとの連携、自動ノズル除菌や便器のセルフクリーニング機能、節水・節電モードなどもございます。

スマートトイレの主な用途は、利用者の生活の質の向上と健康管理のサポートにございます。まず、優れた衛生機能と快適性により、日々のトイレ体験を格段に向上させます。特に温水洗浄や暖房便座は、清潔感とリラックス効果をもたらします。次に、健康モニタリング機能は、日常的な健康チェックの習慣化を促し、生活習慣病の早期発見や予防、高齢者の見守りなどに貢献します。病院に行く手間なく、自宅で手軽に健康データを取得できる点は大きなメリットです。また、自動開閉や自動洗浄などのハンズフリー機能は、利便性を高めるとともに、感染症対策としても有効でございます。さらに、節水・節電機能は、環境負荷の低減にも寄与し、持続可能な社会の実現に貢献いたします。

スマートトイレを支える技術は多岐にわたります。センサー技術は、尿や便の成分分析を行うための光学センサー、体温や心拍数を測定する生体センサー、水圧や水温を制御する圧力・温度センサー、人の動きを感知する人感センサーなど、多種多様なものが組み込まれております。IoT技術は、これらのセンサーで取得したデータをインターネット経由でクラウドに送信し、スマートフォンアプリなどと連携させることで、データの可視化や遠隔操作を可能にします。AI(人工知能)と機械学習は、収集された膨大な健康データを分析し、異常の兆候を検知したり、個人の健康状態に合わせたアドバイスを提供したりするために活用されます。生体認証技術は、ユーザーを識別し、個人の設定を自動で適用するために用いられます。また、抗菌・防汚素材の開発や、効率的な水流制御技術、省エネ設計なども、スマートトイレの進化に不可欠な要素でございます。

スマートトイレ市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展、健康意識の高まり、スマートホーム化の加速、そして新型コロナウイルス感染症のパンデミックを契機とした衛生意識の向上などが挙げられます。特に日本は、温水洗浄便座の普及率が高く、スマートトイレの先進国として市場を牽引しております。TOTOやLIXILといった日本のメーカーは、長年の技術とノウハウを活かし、世界市場でも高い競争力を持っております。近年では、中国や韓国のメーカーも参入し、競争が激化しております。欧米市場でも、快適性や健康志向の高まりから、スマートトイレへの関心が高まっております。一方で、高価格帯であること、個人情報(健康データ)のプライバシー保護、サイバーセキュリティ対策などが課題として挙げられます。

スマートトイレの将来は、さらなる技術革新と社会ニーズへの対応によって、大きく進化していくと予想されます。健康モニタリング機能は、より高精度化・多角化し、非侵襲的な方法でより多くの生体情報をリアルタイムで取得できるようになるでしょう。これにより、病気の早期発見だけでなく、未病段階での介入やパーソナライズされた健康管理が実現される可能性がございます。スマートホームとの連携は一層深化し、トイレが取得した健康データが、他の家電製品や医療機関、介護サービスとシームレスに連携し、包括的なヘルスケアエコシステムの一部となることが期待されます。AIの活用により、個人の生活習慣や健康状態に基づいた最適なアドバイスや、異常発生時の自動通知、緊急時の医療機関への連携なども可能になるかもしれません。また、環境負荷のさらなる低減を目指した節水・節電技術の進化や、ユニバーサルデザインの追求による誰もが使いやすいトイレの開発も進むでしょう。プライバシー保護とセキュリティ対策も、技術の進化とともに強化され、利用者が安心してサービスを利用できる環境が整備されていくと考えられます。スマートトイレは、単なる衛生設備を超え、人々の健康と快適な生活を支える重要なインフラとしての役割を担っていくことでしょう。