スマートトランスフォーマー市場:市場規模・シェア分析、成長動向および予測 (2026年~2031年)

スマートトランス市場レポートは、タイプ(配電用および電力用)、コンポーネント(ハードウェア、ソフトウェアおよび分析、その他)、電圧クラス(配電用、高電圧用、その他)、絶縁方式(油入式、ソリッドステート式、その他)、相(単相および三相)、定格(500 MVA未満、その他)、用途(スマートグリッド、その他)、エンドユーザー(公益事業体、その他)、および地域(北米、アジア太平洋、その他)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートトランス市場の概要:成長トレンドと予測(2026年~2031年)

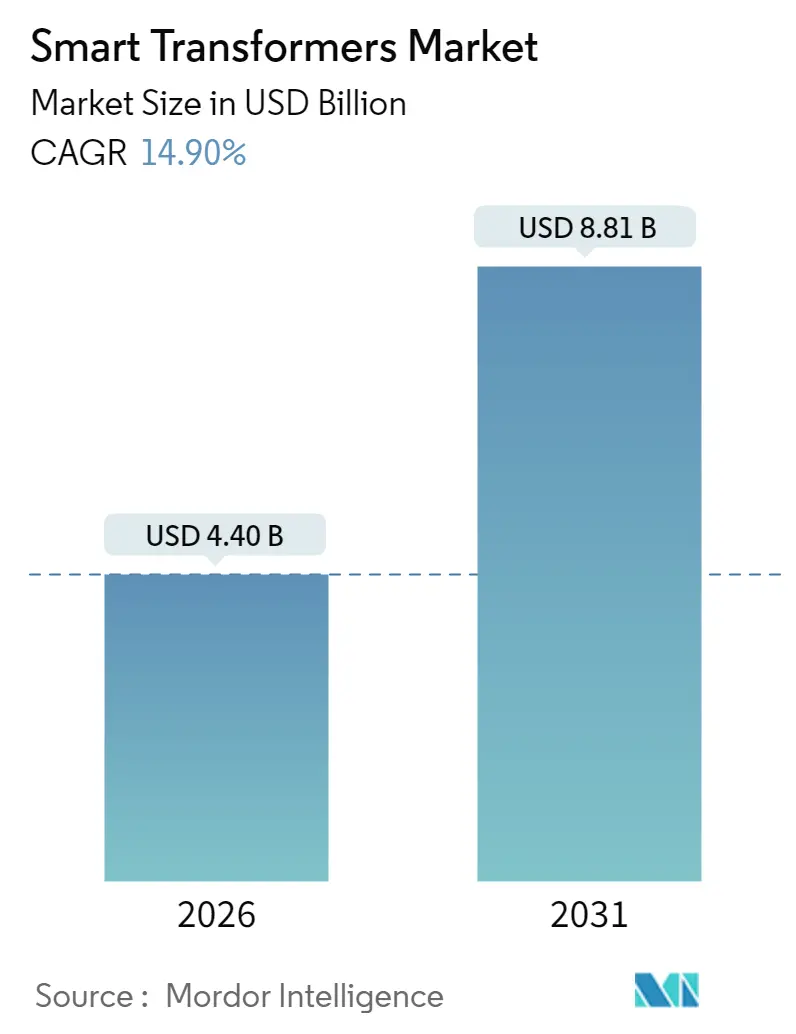

Mordor Intelligenceの分析によると、スマートトランス市場は2025年に38.3億米ドルと評価され、2026年には44億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)14.90%で拡大し、2031年には88.1億米ドルに達すると予測されています。この市場の成長は、主に老朽化したグリッド資産の交換、変動性の高い再生可能エネルギーの統合、技術的損失を削減するための電力フローのデジタル化といった公益事業者の需要の高まりによって推進されています。また、米国の「Grid Resilience and Innovation Partnerships」イニシアチブのような政府の資金提供プログラムがプロジェクトの期間を短縮し、AIベースの予測保守ツールが資産利用率を高め、新たな設備投資を延期するのに貢献しています。さらに、鉄道貨物の電化や急速充電回廊の拡大も市場の基盤を広げています。

主要なレポートのポイント

* タイプ別: 配電用変圧器が2025年にスマートトランス市場の62.40%を占め、2031年までに15.85%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが2025年にスマートトランス市場規模の57.80%を占め、ソフトウェアと分析は2031年までに17.10%のCAGRで拡大すると予測されています。

* 電圧クラス別: 配電用(69 kV未満)が2025年にスマートトランス市場の52.20%を占め、2031年までに15.15%のCAGRで最も速く成長すると見込まれています。

* 絶縁方式別: 油入式が2025年に63.35%の収益シェアを占めましたが、ソリッドステート/パワーエレクトロニクスベースは予測期間中に20.90%のCAGRを記録すると予測されています。

* 相別: 三相が2025年にスマートトランス市場の82.05%を占め、2031年までに15.10%のCAGRで成長すると予測されています。

* 定格別: 500 MVA未満(低)が2025年にスマートトランス市場規模の67.65%を占め、2031年までに15.55%のCAGRで拡大すると予測されています。

* アプリケーション別: スマートグリッドが2025年にスマートトランス市場の54.10%を占め、EV急速充電インフラは2026年から2031年の間に19.25%のCAGRで最高の成長軌道を示しました。

* エンドユーザー別: 公益事業が2025年にスマートトランス市場規模の64.55%の収益シェアを占め、2031年までに15.70%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に43.20%の収益シェアを占め、2025年から2031年まで16.45%のCAGRで最も速く成長すると予測されています。

グローバルスマートトランス市場のトレンドと洞察

推進要因

* 老朽化したグリッドインフラのアップグレード(CAGRへの影響度: 3.20%): 先進国では設置されている変圧器の70%以上が25年以上の稼働期間を超えており、公益事業者は双方向電力フローやリアルタイム負荷シフトに対応できるインテリジェントな代替品を検討しています。従来の大型ユニットのリードタイムが長期化する中、スマートトランスは熱容量を最大40%増加させ、変電所の拡張を延期し、長期的なレジリエンス目標に合致するため、多くの事業者が選択しています。

* 再生可能エネルギー統合による電圧変動(CAGRへの影響度: 2.80%): 風力および太陽光発電の出力はミリ秒レベルの電圧変動を引き起こし、従来の負荷時タップ切換器では対応が困難です。パワーエレクトロニクスを搭載したスマートトランスは、従来のデバイスよりも迅速に電圧を安定させ、フリッカーの苦情を減らし、独立型STATCOMやコンデンサバンクの必要性を低減します。

* 政府のスマートグリッド資金提供の急増(CAGRへの影響度: 2.50%): 政策インセンティブにより、デジタル機器が調達リストの最上位に位置付けられています。米国エネルギー省は2024年にグリッド近代化のために22億米ドルを割り当て、監視およびサイバーセキュリティ通信層を組み込んだプロジェクトを明確に奨励しています。中国国家電網も、デジタル対応のブッシングやタップコントローラーを利用する超高電圧回廊に6,000億人民元以上を確保し、国内ベンダーへの大量発注を加速させています。

* AIベースの予測保守の採用(CAGRへの影響度: 1.90%): 機械学習分析を導入している公益事業者は、停電を30~50%削減し、デジタルツインシミュレーションにより耐用年数を最大40%延長したと報告しています。組み込み型の溶存ガス分析センサーとクラウドダッシュボードは、生データを実用的な保守スケジュールに変換し、調達基準をコア鋼のトン数だけでなく、アルゴリズムの品質とユーザーインターフェース設計へとシフトさせています。

* サイバーセキュリティ対策の義務化(CAGRへの影響度: 1.60%): 変電所のサイバーセキュリティに関する義務化は、スマートトランスの導入を促進しています。

* 鉄道貨物電化(CAGRへの影響度: 1.40%): 鉄道貨物輸送の電化が進むことで、スマートトランスの需要が拡大しています。

抑制要因

* 従来のユニットと比較した高い初期設備投資(CAGRへの影響度: -2.10%): スマートトランスの価格プレミアムは、初期費用を重視する調達チームにとって40~60%高く、導入を妨げる要因となっています。個別の電圧調整ハードウェアや監視キャビネットを考慮に入れると差は縮まりますが、変圧器サービス契約が一般的になるまでは資金調達のハードルが残ります。

* 変圧器レベルのサイバーリスク(CAGRへの影響度: -1.80%): 組み込み型イーサネットポートは、受動的な鉄をマルウェアに対して脆弱な分散コンピューティングノードに変えます。コンプライアンス計画は貴重なOTセキュリティ人材を吸収し、試運転スケジュールを延長するため、信頼性のメリットが実証されているにもかかわらず、慎重な導入につながっています。

* SiCデバイスの供給不足(CAGRへの影響度: -1.50%): グローバルなサプライチェーン、特にアジア中心のサプライチェーンにおけるSiCデバイスの供給不足が市場の成長を抑制しています。

* 公益事業仕様における認証のボトルネック(CAGRへの影響度: -1.20%): 北米やヨーロッパにおける認証プロセスが導入スケジュールを延長させる要因となっています。

セグメント分析

* タイプ別:配電用変圧器がグリッドエッジの可視化を牽引

配電用変圧器は2025年の収益の62.40%を占めました。フィーダー全体に密に配置されているため、電圧調整、資産健全性報告、双方向電力フローの主要なノードとなります。交換サイクルは平均15年であり、公益事業者は大規模な故障を待つのではなく、定期的な交換時にセンサーとタップロジックを統合しています。このセグメントの15.85%のCAGRは、屋上太陽光発電やEV充電器が普及している都市部でのグリッドエッジデジタル化プログラムの義務化を反映しています。電力用変圧器は大量送電に利用され、数量は少ないものの、各ユニットの価値が高く、光ファイバー温度プローブや導体負荷を最大化するデジタルツインへの着実な設備投資を推進しています。

配電ユニットでは、引火点が350℃を超える防火性の高い天然エステル液の採用が増えており、屋内設置が可能となり不動産コストを削減しています。予測分析は二次ネットワーク全体の電圧を平滑化し、インバーターの誤作動を防ぎ、顧客満足度を向上させます。

* コンポーネント別:ソフトウェアの価値がハードウェアを上回る

ハードウェアは2025年の収益の57.80%を占めましたが、スマートトランス市場は現在、アルゴリズムによる差別化を重視しています。ベンダーのロードマップは、遅延を圧縮しクラウド帯域幅を削減するエッジベースの分析を優先しています。公益事業者がトポロジー最適化やサイバー脅威ハンティングのためのモジュールをライセンス供与するため、ソフトウェアは17.10%のCAGRで成長しています。ハードウェアの革新は、アモルファス金属コアや3Dプリント巻線による無負荷損失の削減で続いていますが、利益はサブスクリプションダッシュボードやファームウェアアップデートへと移行しています。

サービスは第三の柱として台頭しています。データサイエンス能力が不足している事業者は、状態監視センターを外部委託し、複数年の性能保証付きで設備投資(CAPEX)を運用費用(OPEX)に転換しています。

* 電圧クラス別:配電ネットワークが導入を主導

69 kV未満の変圧器は2025年の支出の52.20%を占め、2031年までに15.15%のCAGRを記録しました。分散型エネルギー源はこれらの電圧で変動性を注入するため、迅速なタップ変更と高調波抑制が必要です。高電圧クラスでは、光ファイバー巻線プローブやオンラインPDセンサーを利用し、停電コストが1日あたり数百万ドルに達する可能性のある資産を保護しています。

配電クラスのスマートトランスは、集中型急速充電セッション中にフィーダー電圧を安定させ、顧客側のインバーターの誤作動や公益事業者のペナルティリスクを軽減します。

* 絶縁方式別:油入式がエステル液へと再編

油入式ユニットは2025年に63.35%のシェアを占めましたが、規制圧力により生分解性エステルへの移行が加速しています。ソリッドステート型は20.90%のCAGRを達成し、SiCスイッチを活用してフットプリントを縮小し、半導体工場で好まれる±1%の電圧調整精度を実現しています。乾式機器は、煙毒性が鉱物油の受け入れを制限する病院やデータセンターのニッチ市場を埋めています。

* 相別:三相が産業用ループで優勢

三相変圧器は2025年の収益の82.05%を占め、バランスの取れた産業用負荷や高出力EV充電器を支えています。その15.10%のCAGRは、鉄鋼、化学、LNG圧縮産業におけるプロセス電化の恩恵を受けています。スマート制御は相負荷を1%の偏差内にバランスさせ、モーターの寿命を延ばし、プラントの稼働時間を増加させます。

* 定格別:500 MVA未満のユニットが配電網構築に対応

500 MVA未満の変圧器は67.65%のシェアを占め、2031年までに15.55%のCAGRで成長しました。DERのクラスター化とフィーダー自動化には多数の中電力デバイスが必要です。スマート監視は、安全負荷を2時間のウィンドウで120%まで引き上げ、フィーダーのアップグレードを遅らせます。中電力カテゴリ(501-800 MVA)は、周囲センサーに基づいてファン速度を調整する適応型冷却システムを組み込み、補助消費電力を15%削減します。

* アプリケーション別:スマートグリッドが中核、EV充電が急増

スマートグリッドプロジェクトは2025年の需要の54.10%を占めました。規制当局はフィーダーレベルの可視化を義務付けており、公益事業者は電力品質指標を5秒ごとに転送するメッシュネットワーク対応変圧器を導入しています。EV急速充電インフラは、メガワット級のインパルスに電圧低下なしで対応できる変圧器が必要なため、19.25%の最も急なCAGRを経験しています。

* エンドユーザー別:公益事業者が主要な購入者であり続ける

公益事業者は2025年の出荷量の64.55%を購入し、大規模な展開のための資金を握っています。資産健全性ダッシュボードはエンタープライズ計画スイートに情報を提供し、変圧器の老朽化と停電頻度を関連付けて料金改定申請を正当化します。商業キャンパスは、力率ペナルティを削減し、屋上PVシステムをサポートしつつ、逆潮流リスクを最小限に抑えるためにスマートパッドを設置しています。

地域分析

* アジア太平洋地域: 2025年に世界の収益の43.20%を占め、2031年までに16.45%のCAGRを記録すると予測されています。中国国家電網は、1,100 kV回廊全体に超高電圧スマートトランスを組み込むための次年度アップグレードに887億米ドルを計上しています。インドは175 GWの新たな再生可能エネルギー容量を中心にフィーダー自動化を拡大し、日本は津波対策のバッテリー室に接続された乾式スマートユニットで変電所を強化しています。

* 北米: 第2位にランクされています。米国のインフラ投資雇用法は、サイバーセキュリティ対策が施されたスマート機器を優先する複数年助成金を解禁し、カリフォルニア州の公益事業者は大規模な山火事の判決後、交換を加速させています。テキサス州は、大規模な風力および太陽光発電ミックスを管理するためにフィーダー電圧の安定化を目標とし、変圧器サービス契約を含むフレームワーク契約を締結しています。

* ヨーロッパ: グリーンディールのもとで進展しています。ドイツは再生可能エネルギーの相互接続を加速させ、都市部の変電所向けに天然エステル充填ユニットを指定しています。フランスは、ヒートポンプが多い住宅街の電圧を平滑化するために、配電用変圧器にIoTセンサーを後付けしています。英国は、計画停電期間を短縮するために、ナショナルグリッドの変電所全体にデジタルツインを展開しています。

競合状況

業界の集中度は中程度です。ABB、シーメンスエナジー、日立エナジーは、エッジ分析とSiCパワーモジュールをポートフォリオの刷新に統合し、グローバルな製造拠点を活用して物流リスクを相殺しています。シュナイダーエレクトリックは、中電力ラインにEcoStruxure分析を重ね、サイバーセキュリティパッチと機械学習モデルを定期的な収益契約にバンドルしています。GEベルノバは、国内調達に関連する連邦政府のインセンティブを活用するため、米国の乾式生産を拡大しています。

業界の統合も進んでおり、Prolec GEはSPX Transformer Solutionsを6億4,500万米ドルで買収し、北米の生産能力を高め、デジタル監視特許を拡大しました。EatonはResilient Power Systemsを買収し、ソリッドステート変圧器のIPにアクセスし、1 MW DC急速充電スキッド市場への参入を加速させました。

サプライチェーンのリスクは戦略を再構築しています。日立エナジーは誘電体液の供給を確保するためにバージンエステルプラントに資金を提供し、SiCの不足はアジアのファウンドリとのマルチソーシング契約を促しています。ベンダーは、安全なデータレイクを作成するためにクラウドプロバイダーとの関係を深め、規制監査に対応するためにSOC-2認定ポータルを公益事業者に提供しています。「Transformer-as-a-service」のパイロットプログラムは、損失削減保証に基づいて支払いを構成し、貸借対照表上の処理を設備投資(CAPEX)から運用費用(OPEX)にシフトさせ、ベンダーのインセンティブを稼働時間と一致させています。

スマートトランス業界の主要企業

* ABB Ltd.

* Siemens AG

* Schneider Electric SE

* General Electric Company

* Hitachi Energy Ltd.

(主要企業は順不同で記載されています。)

最近の業界動向

* 2025年7月: 日立エナジーは、グローバルなグリッド強化キャンペーンの一環として、バージニア州の乾式生産能力を拡大するために2,250万米ドルを投じ、120人の雇用を創出しました。

* 2025年5月: GEベルノバは、サウジアラビアでグリッド安定化のための同期コンデンサーを含む最大142億米ドル相当のプロジェクトに合意しました。

* 2025年5月: GEベルノバは、インドのチェンナイとノイダに新たなHVDC部品ラインのために1,600万米ドルを割り当てました。

* 2025年4月: MGM TransformersとVanTranは、公益事業者のバックログに対応するため、テキサス州の工場を拡張しました。

(本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークに基づき、2026年1月時点の最新データと洞察で更新されています。)(本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークに基づき、2026年1月時点の最新データと洞察で更新されています。)

市場セグメンテーション

変圧器市場は、タイプ別(配電用変圧器、電力用変圧器、計器用変圧器、その他)、定格電力別(100 MVA未満、100 MVA~500 MVA、500 MVA超)、冷却タイプ別(乾式変圧器、油入変圧器)、用途別(公益事業、産業、商業・住宅)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記のすべてのセグメントについて、市場規模と予測が米ドル(USD)で提供されています。

このレポートは、世界のスマートトランスフォーマー市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法について説明しています。

エグゼクティブサマリーと主要な調査結果:

スマートトランスフォーマー市場は、2026年から2031年にかけて年平均成長率(CAGR)14.90%で拡大し、2031年には88.1億米ドルに達すると予測されています。

市場を牽引する主な要因としては、老朽化した送電網インフラのアップグレード、再生可能エネルギー統合による電圧変動への対応、政府によるスマートグリッドへの資金提供の増加、AIベースの予知保全の導入、サイバーセキュリティ対策が施された変電所の義務化、貨物輸送回廊の鉄道電化などが挙げられます。

一方で、従来のユニットと比較して初期設備投資(CAPEX)が高いこと、変圧器レベルでのサイバーリスクへの露出、SiC(炭化ケイ素)デバイスの供給不足(ソリッドステート設計に不可欠であり、52週間の長いリードタイムが生産を妨げる)、および公益事業の仕様における認証のボトルネックが市場の抑制要因となっています。

タイプ別では、配電用変圧器が2025年に収益シェアの62.40%を占め、市場をリードしています。アプリケーション別では、EV急速充電インフラが2031年までCAGR 19.25%で最も急速に成長すると見込まれています。地域別では、アジア太平洋地域が中国の記録的なインフラ予算と広範な再生可能エネルギー統合に支えられ、CAGR 16.45%で最も高い成長率を示すと予測されています。北米では、変圧器レベルでの内部ネットワークセキュリティ監視を義務付けるNERC CIP-015-1などのサイバーセキュリティ基準が調達に影響を与えています。

市場の状況:

本レポートでは、市場の概要、前述の市場推進要因と抑制要因に加え、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて競争環境を詳細に分析しています。

市場規模と成長予測:

市場は以下の主要なセグメントに分類され、詳細な予測が提供されています。

* タイプ別: 配電用変圧器、電力用変圧器

* コンポーネント別: ハードウェア、ソフトウェアおよび分析、サービス

* 電圧クラス別: 配電(69 kV未満)、準送電(69~138 kV)、高電圧(138~345 kV)、超高電圧(345 kV超)

* 絶縁方式別: 油入式、乾式、ソリッドステート/パワーエレクトロニクスベース

* 相別: 単相、三相

* 定格(MVA)別: 500 MVA未満(低)、501~800 MVA(中)、801~1200 MVA(高)

* アプリケーション別: スマートグリッド、牽引機関車、EV急速充電インフラ、産業用電力品質システム、その他

* エンドユーザー別: 公益事業、商業および産業、住宅

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国・地域

競争環境:

競争環境の章では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が網羅されています。また、ABB Ltd.、Siemens AG、Hitachi Energy Ltd.、Schneider Electric SE、Mitsubishi Electric Corporation、Toshiba Energy Systems & Solutionsなど、世界の主要なスマートトランスフォーマープロバイダー20社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

最終更新日は2026年1月7日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 老朽化した送電網インフラのアップグレード

- 4.2.2 再生可能エネルギー統合による電圧変動

- 4.2.3 政府によるスマートグリッド資金の急増

- 4.2.4 AIベースの予知保全の採用

- 4.2.5 サイバーセキュリティ対策済み変電所の義務化

- 4.2.6 貨物回廊の鉄道電化

- 4.3 市場の阻害要因

- 4.3.1 従来のユニットと比較して高い初期設備投資

- 4.3.2 変圧器レベルでのサイバーリスク露出

- 4.3.3 SiCデバイスの供給不足

- 4.3.4 公益事業仕様における認証のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品 & サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

- 5.1 タイプ別

- 5.1.1 配電用変圧器

- 5.1.2 電力用変圧器

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアと分析

- 5.2.3 サービス

- 5.3 電圧クラス別

- 5.3.1 配電 (69 kV未満)

- 5.3.2 準送電 (69~138 kV)

- 5.3.3 高圧 (138~345 kV)

- 5.3.4 超高圧/極超高圧 (345 kV超)

- 5.4 絶縁方式別

- 5.4.1 油入

- 5.4.2 乾式

- 5.4.3 ソリッドステート/パワーエレクトロニクスベース

- 5.5 相別

- 5.5.1 単相

- 5.5.2 三相

- 5.6 定格 (MVA)別

- 5.6.1 500 MVA未満 (低)

- 5.6.2 501~800 MVA (中)

- 5.6.3 801~1200 MVA (高)

- 5.7 用途別

- 5.7.1 スマートグリッド

- 5.7.2 鉄道車両

- 5.7.3 EV急速充電インフラ

- 5.7.4 産業用電力品質システム

- 5.7.5 その他

- 5.8 エンドユーザー別

- 5.8.1 公益事業

- 5.8.2 商業および産業

- 5.8.3 住宅

- 5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 欧州

- 5.9.2.1 ドイツ

- 5.9.2.2 英国

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 ロシア

- 5.9.2.6 その他の欧州

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 インド

- 5.9.3.3 日本

- 5.9.3.4 韓国

- 5.9.3.5 ASEAN諸国

- 5.9.3.6 その他のアジア太平洋

- 5.9.4 南米

- 5.9.4.1 ブラジル

- 5.9.4.2 アルゼンチン

- 5.9.4.3 その他の南米

- 5.9.5 中東およびアフリカ

- 5.9.5.1 サウジアラビア

- 5.9.5.2 アラブ首長国連邦

- 5.9.5.3 南アフリカ

- 5.9.5.4 エジプト

- 5.9.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Hitachi Energy Ltd.

- 6.4.4 Schneider Electric SE

- 6.4.5 General Electric Company

- 6.4.6 Mitsubishi Electric Corporation

- 6.4.7 Toshiba Energy Systems & Solutions

- 6.4.8 CG Power & Industrial Solutions Ltd.

- 6.4.9 Eaton Corporation plc

- 6.4.10 Hyundai Electric & Energy Systems Co., Ltd.

- 6.4.11 Hyosung Heavy Industries

- 6.4.12 Bharat Heavy Electricals Limited (BHEL)

- 6.4.13 SPX Transformer Solutions, Inc.

- 6.4.14 KONČAR – Electrical Industry Inc.

- 6.4.15 TBEA Co., Ltd.

- 6.4.16 SGB-SMIT Group

- 6.4.17 Fuji Electric Co., Ltd.

- 6.4.18 WEG Group (Transformers Unit)

- 6.4.19 JiangSu Huapeng Transformer Co., Ltd.

- 6.4.20 Maschinenfabrik Reinhausen GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートトランスフォーマーとは、従来の電力変圧器が持つ電圧変換機能に加え、情報通信技術(ICT)を統合することで、電力系統の監視、制御、通信、データ分析といった高度な機能を実現した次世代の変圧器を指します。単に電圧を変換するだけでなく、リアルタイムで電圧、電流、温度、電力品質などのデータを収集し、遠隔からの制御や異常検知、さらには自己修復機能までをも可能にするインテリジェントなデバイスとして、スマートグリッドの中核を担う存在です。これにより、電力系統の効率性、信頼性、レジリエンス(回復力)が大幅に向上し、再生可能エネルギーなどの分散型電源の統合も円滑に進められるようになります。

スマートトランスフォーマーにはいくつかの種類や進化の段階があります。最も基本的なものは、従来の変圧器にセンサーと通信モジュールを追加し、状態監視とデータ送信を可能にしたものです。これにより、遠隔地から変圧器の健全性を把握し、予防保全に役立てることができます。さらに進んだタイプでは、局所的な電圧調整や無効電力補償といった制御機能を内蔵し、電力品質の維持や系統安定化に貢献します。そして、最も高度な形態として注目されているのが、パワーエレクトロニクス技術を駆使したソリッドステートトランスフォーマー(SST)やパワーエレクトロニクストランスフォーマー(PET)と呼ばれるものです。これらは従来の磁気コアと巻線に代わり、半導体素子を用いて電力変換を行うため、より高速かつ高精度な制御が可能となり、直流・交流変換、周波数変換、故障電流制限など、多岐にわたる機能を柔軟に提供できます。

スマートトランスフォーマーの用途は多岐にわたります。まず、スマートグリッドにおいて、双方向の電力潮流を管理し、電圧の安定化や系統全体の最適化に不可欠な要素となります。太陽光発電や風力発電といった変動性の高い再生可能エネルギー源を大量に導入する際、その出力変動による系統への影響を緩和し、安定した電力供給を維持するために活用されます。また、電気自動車(EV)の普及に伴う充電インフラの電力需要管理や、デマンドサイドマネジメント(DSM)における動的な料金設定や負荷シフトの実現にも貢献します。さらに、故障発生時には迅速に異常箇所を特定し、系統から切り離すことで停電範囲を最小限に抑える故障検出・隔離機能や、最適な電圧レベルを維持して送配電損失を削減する電圧最適化、リアルタイムデータに基づく予知保全による設備管理の効率化など、その応用範囲は広範です。

関連技術としては、まず、センサーや通信モジュールを介してデータを収集するIoT(モノのインターネット)技術が基盤となります。収集された膨大なデータは、AI(人工知能)や機械学習アルゴリズムによって分析され、異常検知、故障予測、運用最適化などに活用されます。また、ビッグデータ解析技術は、これらの大量の電力データを効率的に処理し、有益な知見を引き出すために不可欠です。通信技術としては、高速かつ低遅延な5G、光ファイバー、PLC(電力線通信)などが、スマートトランスフォーマーと中央制御システム間の信頼性の高いデータ交換を支えます。さらに、電力インフラのサイバーセキュリティを確保するための技術や、クラウドコンピューティングによるデータストレージと処理能力の提供も重要です。特にSSTにおいては、パワーエレクトロニクス技術がその性能を決定づける核となります。これらは、SCADA(監視制御およびデータ収集)やADMS(高度配電管理システム)といった上位の制御システムと連携し、電力系統全体のインテリジェントな運用を実現します。

市場背景としては、世界的に電力インフラの老朽化が進み、その更新と近代化が喫緊の課題となっていることが挙げられます。同時に、気候変動問題への対応として、化石燃料から再生可能エネルギーへの転換が加速しており、これに伴う分散型電源の大量導入が電力系統に新たな課題をもたらしています。都市化の進展や電気自動車の普及などによる電力需要の増加も、より効率的で信頼性の高い電力供給システムの必要性を高めています。各国政府や電力会社によるスマートグリッド構築への投資や政策支援も、スマートトランスフォーマー市場の成長を後押ししています。センサー技術の小型化・低コスト化、通信技術の進化、データ処理能力の向上といった技術的進歩も、スマートトランスフォーマーの実用化と普及を可能にしています。また、異常気象の頻発やサイバー攻撃のリスク増大により、電力系統のレジリエンス強化が求められていることも、その導入を促進する要因となっています。

将来展望として、スマートトランスフォーマーは今後、電力系統の標準的な構成要素として、その導入がさらに加速すると予想されます。より高度なAIと機械学習を搭載し、自律的な学習能力や自己診断・自己修復機能を強化することで、人間の介入なしに最適な運用を行う「自律型スマートトランスフォーマー」へと進化していくでしょう。他のグリッドコンポーネント(発電機、負荷、蓄電池など)との連携も一層深まり、電力系統全体がよりシームレスに協調動作するようになります。エッジコンピューティングの導入により、データ処理の一部が変圧器の近くで行われるようになり、リアルタイム制御の応答性が向上する可能性もあります。また、国際的な標準化が進むことで、異なるメーカー間の互換性が確保され、導入コストの削減にも繋がるでしょう。将来的には、スマートトランスフォーマーが地域コミュニティにおけるエネルギーマネジメントや、P2P(ピアツーピア)での電力取引を可能にするなど、新たなビジネスモデルの創出にも貢献すると期待されています。電力系統のレジリエンスとサイバーセキュリティのさらなる強化も、今後の重要な開発テーマとなるでしょう。