スマートモビリティ市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

スマート交通市場は、アプリケーション(交通管理、道路安全・セキュリティなど)、製品タイプ(高度交通情報システム(ATIS)など)、サービス(展開と統合など)、交通モード(道路、鉄道など)、接続技術(DSRC/C-V2X、5GおよびLTE-Mなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート交通市場の概要を詳細にまとめました。

市場概要

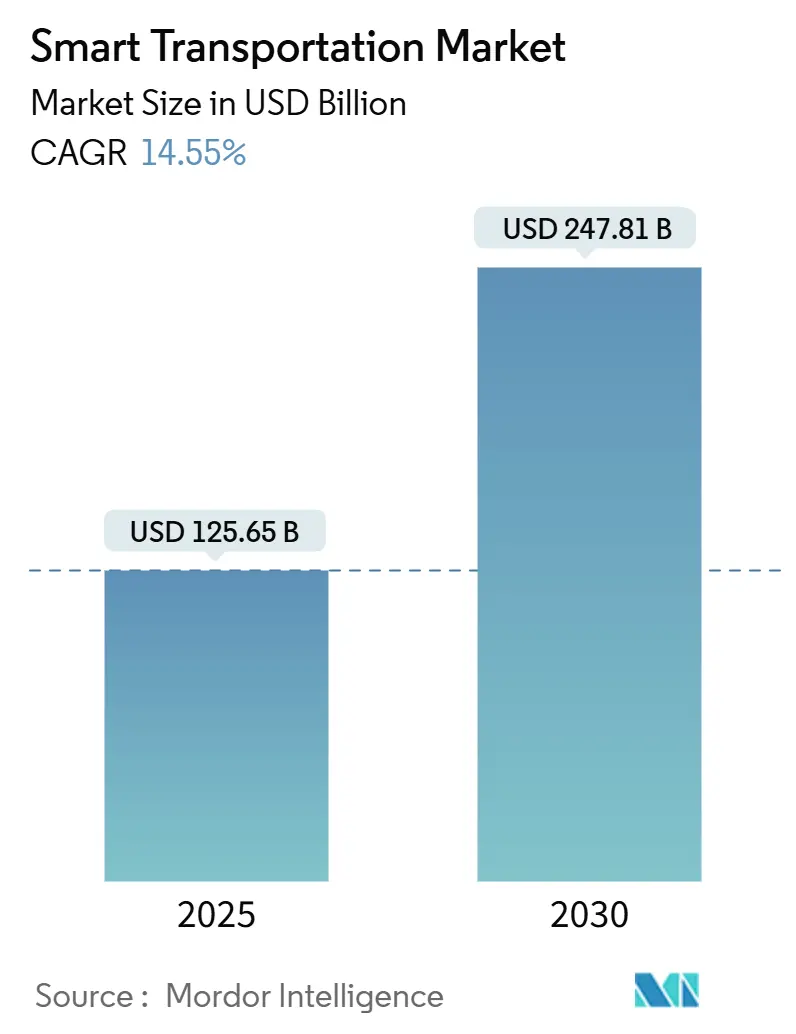

スマート交通市場は、2025年には1,256.5億米ドルと評価され、2030年までに2,478.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.55%を記録する見込みです。調査期間は2019年から2030年です。この成長は、強力な政策支援と都市人口の増加に後押しされており、各国政府は追加の車線整備なしに交通容量を増やすため、データ中心の交通システムへと移行しています。クラウドネイティブ分析、5G対応の車両接続、デジタルツインモデリングといった技術の融合が、交通渋滞の緩和、移動時間の短縮、安全性の向上に貢献しています。公共投資も活発で、例えば米国では2024年10月に44の次世代モビリティプロジェクトに42億米ドルが承認されました。欧州は、500km未満のゼロエミッション移動を推進し、交通モード間のオープンデータを義務付ける「持続可能でスマートなモビリティ戦略」を通じて導入を主導しています。アジア太平洋地域は、史上最大の都市化の波に対応するため、メガシティでインテリジェントハイウェイやMaaS(Mobility-as-a-Service)プラットフォームを展開しており、最も急速に成長しています。市場の集中度は低いとされています。

主要なレポートのポイント

* アプリケーション別: 交通管理が2024年にスマート交通市場シェアの31%を占め、2030年まで2桁のCAGRで拡大すると予測されています。

** コンポーネント別: ソフトウェアソリューションが市場の成長を牽引し、データ分析とリアルタイム監視機能の強化により、2030年までに最も高いCAGRを記録すると見込まれています。

* 地域別: アジア太平洋地域は、急速な都市化と政府による大規模なインフラ投資により、予測期間中に最も高い成長率を示すと予想されています。

* 主要企業: 市場は、Siemens AG、IBM Corporation、Cisco Systems, Inc.、Thales Group、Kapsch TrafficCom AGなどの主要企業によって特徴付けられています。これらの企業は、技術革新と戦略的パートナーシップを通じて市場での地位を強化しています。

このレポートは、スマート交通市場に関する包括的な調査結果をまとめたものです。Mordor Intelligenceの定義によると、スマート交通市場とは、センサー、通信、分析を通じて、道路、鉄道、航空、海上ネットワークにおける旅客および貨物輸送を調整するコネクテッドハードウェア、ソフトウェア、クラウドサービスから得られる全ての収益を指します。本調査では、2024年定数USDで市場価値を評価し、初期導入費用と継続的なプラットフォームまたはデータ料金の両方を含みますが、個人運営のマイクロモビリティフリートやスタンドアロンのナビゲーションアプリは対象外としています。

調査方法としては、都市交通管制責任者、有料道路運営者、V2X(Vehicle-to-Everything)チップセットベンダー、システムインテグレーターへの一次インタビューに加え、Eurostatの交通投資データ、米国運輸省(US DOT)のITS(高度道路交通システム)統計ポータル、世界銀行の都市化およびCO₂データセット、国連欧州経済委員会(UN-ECE)の道路安全速報といった公的情報源、IEEE Transactions on Intelligent Transportation Systems、Questelの特許分析、D&B HooversやDow Jones Factivaを通じた企業情報といった二次調査を組み合わせています。市場規模の予測は、公共インフラ支出、コネクテッドカーの普及率、車両発注などのトップダウンアプローチと、サプライヤーの集計や平均販売価格(ASP)とユニット数のチェックによるボトムアップアプローチを併用しています。主要な変数として、都市人口の増加、1日あたりの車両走行距離、ITS義務化のスケジュール、センサーのコスト曲線、クラウドエッジデータ量などを考慮した多変量回帰分析により、2030年までの市場価値を予測しています。データは自動的な差異フラグ、ピアアナリストによる相互チェック、上級担当者の承認を経て検証され、モデルは毎年更新されるほか、重要な設備投資発表や主要契約の獲得、規制変更によって中間更新が行われます。

エグゼクティブサマリーによると、スマート交通市場は2025年には1,257億ドルと評価され、2030年までに2,478億ドルに達すると予測されています。アプリケーション別では、Advanced Transportation Management Systems (ATMS) が2024年に32%のシェアを占め、最大のセグメントとなっています。接続技術では、5G/C-V2X接続が2030年まで年平均成長率19.4%で最も急速に拡大すると見込まれています。地域別では、アジア太平洋地域が急速な都市化と大規模なインフラ投資に牽引され、年平均成長率13.6%で最高の成長を記録すると予測されています。北米市場の主な資金源は、米国のインフラ投資雇用法および関連する助成金プログラムです。一方で、都市全体のATMS導入における高額な初期設備投資が、特に発展途上国において最大の課題として挙げられています。

市場の促進要因としては、急速な都市人口増加による既存道路ネットワークへの負荷増大、政府によるスマートシティへの資金提供とITS義務化、AI対応エッジセンサーのコスト低下、MaaS(Mobility as a Service)サブスクリプションプラットフォームの成長、有料道路のブロックチェーンベースのマイクロペイメントレールへの移行、高密度都市部での航空グレードGNSS(全地球測位システム)冗長性の採用などが挙げられます。

一方、市場の抑制要因には、都市全体のATMS導入にかかる高額な初期設備投資、V2Xにおけるベンダー間のデータ標準の欠如、公的機関におけるサイバーセキュリティコンプライアンスの責任、メガシティにおける専用5.9 GHzスペクトルの不足があります。

この他、レポートではバリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、マクロ経済トレンドの影響、産業バリューチェーン分析といった多角的な視点から市場を分析しています。

市場は、アプリケーション(交通管理、道路安全・セキュリティ、駐車場管理、公共交通ITS、自動車テレマティクス、貨物・物流ITS)、製品タイプ(高度旅行者情報システム(ATIS)、高度交通管理システム(ATMS)、高度交通料金システム(ATPS)、高度公共交通システム(APTS)、協調型車両システム(C-ITS))、サービス(導入・統合、クラウド・マネージドサービス、プロフェッショナル・コンサルティング)、交通モード(道路、鉄道、航空、海上)、接続技術(DSRC / C-V2X、5GおよびLTE-M、衛星(GNSS, L-band))といった多様な側面から詳細にセグメント化されています。また、地域別では北米、南米、欧州、APAC(アジア太平洋)、中東・アフリカの主要国を含む詳細な区分で分析が行われています。

競争環境については、市場集中度、戦略的イニシアチブ、M&A、市場シェア分析が提供されており、シーメンス、シスコ、IBM、SAP、AVEVA、タレス、ファーウェイ、アルストム、Kapsch TrafficCom、日立、オラクル、アドバンテック、オレンジ、TransCore、Cubic Transportation Systems、TomTom、パナソニック、エリクソン、クアルコム、コンチネンタル、Iteris、PTV Groupなど、多数の主要企業のプロファイルが掲載されています。これらの企業プロファイルには、グローバル概要、市場概要、コアセグメント、財務状況、戦略、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場機会と将来展望として、未開拓領域や未充足ニーズの評価も行われており、今後の市場成長の可能性が示唆されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な都市人口増加が既存の道路網に負担をかける

- 4.2.2 政府のスマートシティ資金とITS義務化

- 4.2.3 AI対応エッジセンサーのコスト低下

- 4.2.4 MaaSサブスクリプションプラットフォームの成長

- 4.2.5 有料道路のブロックチェーンベースのマイクロペイメントレールへの移行

- 4.2.6 密集した都市の谷間向けに採用された航空機グレードのGNSS冗長性

- 4.3 市場の阻害要因

- 4.3.1 都市全体のATMS展開における高額な初期設備投資

- 4.3.2 V2Xにおけるベンダー間のデータ標準の欠如

- 4.3.3 公的機関のサイバーセキュリティコンプライアンス責任

- 4.3.4 大都市における専用5.9 GHzスペクトルの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済トレンドの影響

- 4.9 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

- 5.1 アプリケーション別

- 5.1.1 交通管理

- 5.1.2 道路の安全性とセキュリティ

- 5.1.3 駐車場管理

- 5.1.4 公共交通ITS

- 5.1.5 車載テレマティクス

- 5.1.6 貨物・物流ITS

- 5.2 製品タイプ別

- 5.2.1 高度旅行者情報システム (ATIS)

- 5.2.2 高度交通管理システム (ATMS)

- 5.2.3 高度交通料金システム (ATPS)

- 5.2.4 高度公共交通システム (APTS)

- 5.2.5 協調型車両システム (C-ITS)

- 5.3 サービス別

- 5.3.1 導入と統合

- 5.3.2 クラウドおよびマネージドサービス

- 5.3.3 プロフェッショナルおよびコンサルティング

- 5.4 輸送モード別

- 5.4.1 道路

- 5.4.2 鉄道

- 5.4.3 航空

- 5.4.4 海上

- 5.5 接続技術別

- 5.5.1 DSRC / C-V2X

- 5.5.2 5GおよびLTE-M

- 5.5.3 衛星 (GNSS、Lバンド)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 その他のAPAC

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブと合併・買収

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シーメンス株式会社

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 IBMコーポレーション

- 6.4.4 SAP SE

- 6.4.5 AVEVAグループPLC

- 6.4.6 タレス・グループ

- 6.4.7 ファーウェイ・テクノロジーズ株式会社

- 6.4.8 アルストムSA

- 6.4.9 カプシュ・トラフィックコムAG

- 6.4.10 株式会社日立製作所

- 6.4.11 オラクル・コーポレーション

- 6.4.12 アドバンテック株式会社

- 6.4.13 オレンジSA

- 6.4.14 トランスコアLP

- 6.4.15 キュービック・トランスポーテーション・システムズ

- 6.4.16 トムトムNV

- 6.4.17 パナソニックホールディングス株式会社

- 6.4.18 エリクソンAB

- 6.4.19 クアルコム株式会社

- 6.4.20 コンチネンタルAG

- 6.4.21 イテリス株式会社

- 6.4.22 PTVグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートモビリティとは、情報通信技術(ICT)や人工知能(AI)、モノのインターネット(IoT)といった先端技術を最大限に活用し、人や物の移動をより効率的、安全、快適、そして環境に優しく、持続可能なものへと変革していくための総合的なシステムやサービスを指します。これは単に個々の交通手段の進化に留まらず、都市全体の交通システムや社会インフラとの連携、そしてデータ活用による最適化を通じて、社会全体の課題解決を目指す広範な概念でございます。具体的には、交通渋滞の緩和、交通事故の削減、環境負荷の低減、移動の利便性向上、地域活性化など、多岐にわたる目的を達成するために推進されています。

スマートモビリティには様々な種類が存在し、それぞれが異なる側面から移動の未来を形作っています。まず、「MaaS(Mobility as a Service)」は、電車、バス、タクシー、シェアサイクル、カーシェアといった複数の交通手段を統合し、検索、予約、決済までを一元的に提供するサービスです。これにより、利用者は最適な移動手段をシームレスに選択できるようになります。次に、「自動運転」は、AIやセンサー技術により、ドライバーの操作なしに走行する車両を指し、レベル0からレベル5まで段階的に進化しています。これにより、交通事故の削減やドライバー不足の解消が期待されます。「コネクテッドカー」は、車両がインターネットや他の車両、交通インフラと通信し、情報共有や連携を行う技術であり、V2X(Vehicle-to-everything)として知られています。これにより、交通状況のリアルタイム把握や危険予測が可能になります。「シェアリングモビリティ」は、カーシェアリングやサイクルシェアリング、電動キックボードシェアリングなど、車両を共有利用するサービスで、所有から利用へのシフトを促し、都市部の駐車場問題や環境負荷の軽減に貢献します。「マイクロモビリティ」は、電動キックボードや電動アシスト自転車など、短距離移動に適した小型の移動手段であり、ラストワンマイル問題の解決に役立ちます。「オンデマンド交通」は、利用者の需要に応じて運行ルートや時間を柔軟に変更する交通サービスで、デマンドバスやライドシェアなどが含まれ、特に地方部での移動手段確保に有効です。さらに、将来的には「空飛ぶクルマ(eVTOL)」もスマートモビリティの一翼を担うとされており、都市内移動や物流、災害対応などでの活用が期待されています。

これらのスマートモビリティは、様々な用途で活用され、多くの利点をもたらします。都市部においては、交通渋滞の緩和、駐車場問題の解決、公共交通機関の利便性向上、そして環境負荷の低減に貢献します。地方部では、高齢者の移動手段確保、公共交通の維持・活性化、観光振興、物流効率化といった課題解決に寄与します。個人にとっては、移動の選択肢が増え、利便性が向上し、コスト削減や時間の有効活用が可能になります。社会全体としては、交通事故の削減、環境問題への対応、災害時の移動・物流確保、地域経済の活性化、そして新たなビジネス創出といった多大な恩恵が期待されます。特に物流分野では、配送効率化、ラストワンマイル問題の解決、人手不足の解消に大きく貢献すると見込まれています。

スマートモビリティを支える関連技術は多岐にわたります。まず、「AI(人工知能)」は、自動運転の判断、交通量予測、MaaSにおける最適ルート提案、需要予測などに不可欠です。「IoT(モノのインターネット)」は、車両やインフラからのデータ収集、リアルタイム監視、V2X通信の基盤となります。「5G/Beyond 5G」は、大容量・低遅延・多数同時接続を実現し、自動運転やコネクテッドカーのリアルタイム通信を支える重要なインフラです。「ビッグデータ解析」は、交通データ、人流データ、気象データなどを分析し、交通システムの最適化や新たなサービス開発に活用されます。「高精度測位技術(GNSS/RTK-GNSS)」は、自動運転やドローンなどの正確な位置情報を提供します。「センサー技術」としては、LiDAR、レーダー、カメラなどがあり、車両周辺の状況を正確に認識するために用いられます。「クラウドコンピューティング」は、大量のデータを処理・保存し、サービス提供の基盤となります。さらに、「ブロックチェーン」技術は、データセキュリティ、決済システム、ID管理などでの応用が期待されています。

スマートモビリティの市場背景には、複数の社会課題と技術進化が複雑に絡み合っています。社会課題としては、都市部における交通渋滞、環境汚染、駐車場不足、地方部における公共交通の衰退、高齢者の移動困難、過疎化が挙げられます。また、全体的な課題として、交通事故の多発、物流やタクシー業界でのドライバー不足、そして地球温暖化対策としての環境規制強化があります。このような課題に対し、AI、IoT、5Gといった先端技術が成熟し、実用化の段階に入ったことが、スマートモビリティ推進の大きな原動力となっています。各国政府もスマートシティ構想や脱炭素社会実現に向けた政策を推進しており、日本でも「Society 5.0」の一環としてスマートモビリティの導入が積極的に進められています。消費者ニーズも、利便性や環境意識の高まり、そして「所有から利用へ」という価値観の変化が、シェアリングサービスなどの普及を後押ししています。企業動向としては、自動車メーカーだけでなく、IT企業、交通事業者など、異業種間の連携や競争が活発化しており、新たなビジネスモデルが次々と生まれています。

将来展望として、スマートモビリティはさらなる進化を遂げると予想されます。MaaSは、よりパーソナライズされた移動体験を提供し、観光、医療、エンターテイメントなど異業種との連携を深めることで、利用者の生活を豊かにするでしょう。自動運転は、レベル4以上の技術が特定のエリアや用途(物流、公共交通など)で実用化・拡大し、社会インフラの一部として定着していくと考えられます。空飛ぶクルマの実用化により、都市間移動や災害対応、物流に新たな選択肢が加わり、移動の概念そのものが大きく変わる可能性を秘めています。都市OSとの連携によるデータ連携の強化は、交通だけでなく、エネルギー、防災、医療など、都市機能全体が最適化されるスマートシティの実現を加速させるでしょう。持続可能性の観点からは、EV化の推進と再生可能エネルギーとの連携により、環境負荷のさらなる低減が図られます。データ活用による新サービスやサブスクリプションモデルの拡大など、新たなビジネスモデルも次々と創出されるでしょう。これらの新技術の導入には、法整備や社会受容性の確保が不可欠であり、政府、企業、市民が一体となって取り組むことが求められます。グローバルな視点で見れば、各国の社会課題解決に向けたソリューションとして、スマートモビリティの国際的な市場は今後も拡大していくと予測されます。