スマートゴミ箱市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スマートゴミ箱市場レポートは、ソリューションタイプ(ハードウェアおよびソフトウェア)、販売チャネル(オフラインおよびオンライン)、廃棄物タイプ(都市固形廃棄物、リサイクル品、およびバイオ廃棄物/有機物)、エンドユーザー(住宅、商業、および地方自治体)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

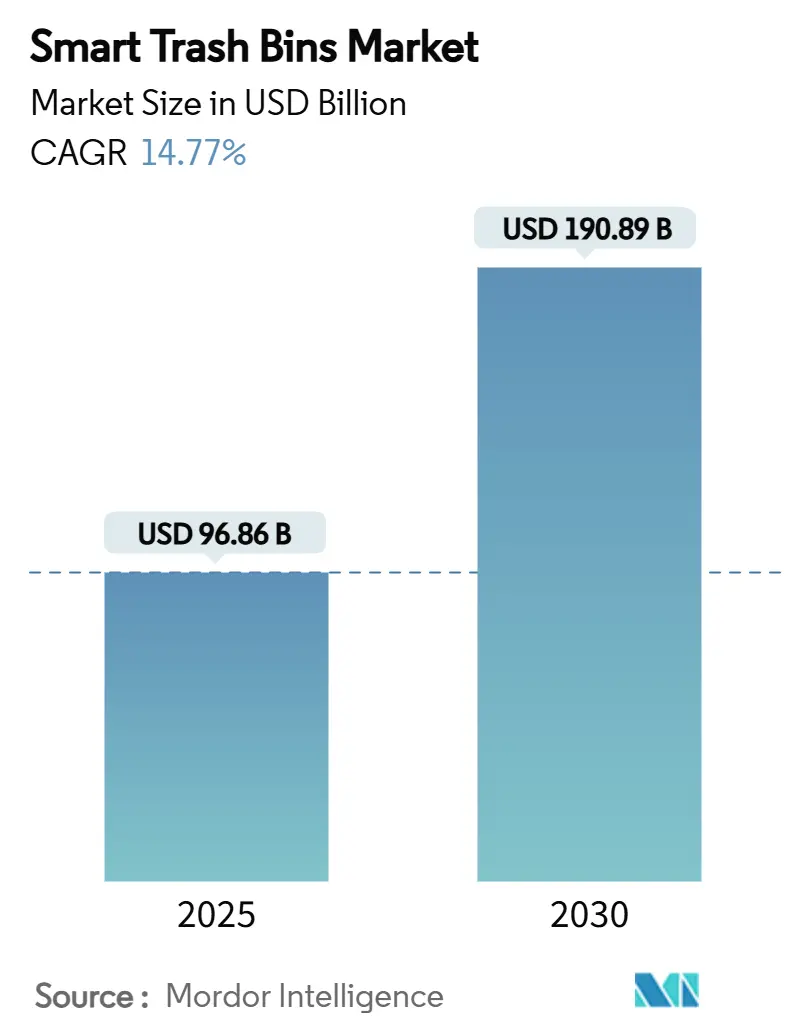

スマートゴミ箱市場は、2025年から2030年にかけて年平均成長率(CAGR)14.77%で著しい成長を遂げると予測されています。市場規模は2025年の96.86億米ドルから、2030年には190.89億米ドルに達すると見込まれています。この成長は、自治体のデジタル化推進、センサー価格の急速な低下、循環経済規制の収束によって牽引されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場分析

スマートゴミ箱市場の成長は、主に以下の要因によって推進されています。

* スマートシティの資金調達と義務化の増加: 多くの都市が、コネクテッド廃棄物インフラを広範な都市分析プログラムの基盤データ層として位置づけています。例えば、フェニックス市は418,000か所の収集ポイントをデジタル監視に移行させ、ルート最適化と持続可能性ダッシュボードを同期させています。欧州やカナダの助成金制度でも、センサー付きゴミ箱が中核的な公共設備として扱われており、予測可能な複数年契約がサプライヤーの投資収益率を向上させています。

* IoTセンサーコストの急速な低下と接続性の展開: 2023年から2025年の間に、充填レベルセンサーの平均価格は35%以上下落しました。これにより、予算が限られた地域でも大規模な導入が可能になっています。エネルギー効率の高いノードは小型バッテリーで70日間稼働し、LPWANバックホールは携帯電話契約の必要性を排除します。アジアのスマートシティパイロットでは、LoRaWANゲートウェイが街路灯のアップグレードとバンドルされ、ベトナムやインドネシアでの展開を加速させています。

* 循環経済における埋立地転換規制: EUの循環経済行動計画は、都市に転換率の検証を義務付けており、ISO 59000が測定ガイドラインを提供しています。ベルギーやオランダの先行導入都市では、ゴミ箱データをコンプライアンスダッシュボードに統合し、手動監査コストを削減しています。北米の州でも同様の埋立税規則が策定されており、汚染検出蓋やブロックチェーン追跡モジュールの導入が義務化される可能性があります。

* エッジAIによる汚染検出がROIを向上: AETECHのバッテリー効率の高いニューラルネットワークは、リサイクル可能な品目を99.3%の精度で識別し、汚染された廃棄物の高価な処理を防ぎます。これにより、リアルタイムでのルート調整が可能になり、汚染されたゴミ箱を専門施設に送ることで、処理費用を削減できます。高いROIは、高容量の商業地区において回収期間を4年から2年未満に短縮します。

一方で、市場の成長を抑制する要因も存在します。

* 高い初期設備投資(CAPEX)と不確実な回収期間: コネクテッドゴミ箱は、圧縮機能やAI機能に応じて1台あたり500~2,000米ドルの費用がかかり、人口10万人未満の小規模な町の予算を圧迫します。ルート最適化によって車両走行距離を25~50%削減できるものの、ゴミの散乱減少やメタン排出回避といった二次的なメリットを定量化することが困難です。ベンダーは、リース・トゥ・オウンモデルや、検証済みの転換率向上に月額料金を連動させる成果ベースの契約を提供することで対応しています。

* 自治体の調達の断片化と長い入札サイクル: 米国環境保護庁のガイドラインでは、廃棄物サービスの入札を契約締結の数年前から開始することを推奨しており、販売プロセスが長期化します。異なる技術仕様やプライバシー規則により、ベンダーは都市ごとに提案をカスタマイズする必要があり、コストが増大します。

セグメント別分析

* ソリューションタイプ別:

* ハードウェアは2024年の収益の64%を占め、充填レベルセンサー、ソーラーコンパクター、RFIDタグ、堅牢な通信モジュールなどが含まれます。当初は助成金獲得のための有形資産として、また設備投資モデルに適合するため、成長の主要な原動力でした。

* ソフトウェアおよび分析プラットフォームは、2030年までにCAGR 16.02%で最も急速に成長する収益コンポーネントです。価値の源泉がデバイスからデータへと移行しており、予測アルゴリズム、ダッシュボードサブスクリプション、APIアクセスなどのアップセルを可能にしています。主要ベンダーにとって、経常収益の割合は2028年までにスマートゴミ箱市場規模の40%を超えると予想されています。

* 販売チャネル別:

* オフラインインテグレーターは、2024年の収益の58%を占めました。これは、都市のエンジニアリングチームが設置、トレーニング、複数年メンテナンスを既存の業者に依存しているためです。

* オンラインプラットフォームは、CAGR 15.84%で急速に拡大しています。標準化された小型のスマートゴミ箱が産業調達ポータルで販売されるようになり、自治体は概念実証の評価のために電子入札ポータルを利用しています。

* 廃棄物の種類別:

* 一般廃棄物は、2024年の収益の57%を占める主要な廃棄物です。充填状況を報告するスマート蓋により、フリートディスパッチャーはルートを動的に再構成し、半空の回収を避け、残業費用を削減できます。

* 有機物およびバイオ廃棄物は、CAGR 15.27%で最もダイナミックな機会を提供します。カナダや西ヨーロッパの堆肥化義務は、検証済みの転換量に対して処理手数料のリベートを支払うため、センサー付き有機物カートが経済的に魅力的です。

* エンドユーザー別:

* 商業施設(ショッピングモール、企業キャンパス、ホテルなど)は、2024年のスマートゴミ箱市場収益の52%を占め、導入をリードしました。圧縮とリアルタイムスケジューリングによる節約効果が大きく、企業のESGスコアカードも技術投資を促進します。

* 自治体の導入は、気候中立の誓約が検証可能な転換データを要求するため、CAGR 15.68%で最も急速に成長すると予測されています。都市は公園や交通回廊にセンサー付きゴミ箱を設置し、リアルタイムのゴミの傾向を把握しています。

地域別分析

* 北米は2024年に世界の収益の37.4%を占めました。これは、初期の助成金プログラム、堅牢なIoTインフラ、確立されたベンダーエコシステムを反映しています。フェニックス市は418,000か所の収集場所をデジタル化し、充填レベルAPIを気候ダッシュボードにリンクさせています。

* アジア太平洋地域は、2030年までにCAGR 16.23%で世界最速の成長を記録するでしょう。急速な都市化により、地方政府は従来のフリートモデルを飛び越え、AI対応の廃棄物インフラに直接投資しています。韓国のAETECHロボットは、1分間に96個の品目を分別し、労働力を増やすことなくリサイクルセンターの処理能力を向上させています。

* 欧州は、EU循環経済行動計画における厳格な転換目標に支えられ、着実な拡大を続けています。加盟国は汚染発生率とリサイクル生産量を記録する必要があり、光学センサーやバーコードスキャナーを搭載したゴミ箱の購入を促進しています。

競争環境

スマートゴミ箱市場は中程度に断片化されており、上位5社が2025年の収益の約45%を占めています。

* Bigbellyは、60か国で1,800以上の自治体および民間顧客を持つベンチマーク的な既存企業です。ハードウェアリースとルートシーケンスを自動化するCLEANクラウドをバンドルしています。

* ディスラプターは、エッジAI機能を通じて差別化を図っています。AETECHは、既存のコンベアラインに後付けできるコンパクトなロボットを商用化し、混合材料ストリームでも99.3%の純度を実現しています。SusGlobalは、検証済みの有機物転換を炭素クレジット販売(1トンあたり5~10カナダドル)で収益化しています。

戦略的な動きとしては、センサーメーカーがデータ分析スタジオを買収してフルスタックポートフォリオを確保する垂直統合や、アンテナ専門家とゴミ箱メーカーの提携による信号信頼性の向上などが見られます。製品・サービス契約(Product-as-a-Service)も、初期設備投資を運用予算に移行させることで、小規模な管轄区域での調達障壁に対処しています。

最近の業界動向

* 2025年1月: AETECHはAI廃棄物分別ロボットを商用化し、99.3%の精度を達成しました。また、韓国でのリサイクル率を倍増させる無人回収センター建設のため、86億韓国ウォンのシリーズA資金調達を完了し、東南アジアへの拡大を計画しています。

* 2024年12月: SensoritaはRagn-Sellsと提携し、ノルウェー全土に2,500個のレーダーベースセンサーを設置し、廃棄物収集の最適化と効率向上を目指しています。

* 2024年11月: CleanRoboticsは、AI搭載の分別ロボット「TrashBot」を空港、病院、ショッピングモールに展開し、廃棄物管理の効率化とリサイクル率の向上に貢献しています。

* 2024年10月: Waste Roboticsは、廃棄物処理施設向けにAIとロボット工学を組み合わせたソリューションを提供し、危険物やリサイクル可能な材料の自動分別を可能にしています。

* 2024年9月: AMP Roboticsは、AI駆動型ロボットシステムを世界中のリサイクル施設に導入し、プラスチック、紙、金属などの材料の分別精度と処理能力を向上させています。

これらの動向は、廃棄物管理業界がAI、ロボット工学、センサー技術を活用して、効率性、精度、持続可能性を大幅に向上させようとしていることを示しています。特に、人手不足の解消、分別精度の向上、データに基づいた意思決定の強化が主要な推進力となっています。

このレポートは、スマートゴミ箱市場に関する包括的な分析を提供しています。スマートゴミ箱は、センサーベースの非接触型技術を活用し、廃棄物管理を効率化するシステムです。収集される廃棄物の種類、場所、現在の状態、充填レベルなどのリアルタイムデータを提供することで、ユーザーは廃棄物処理業務を一元的に管理できます。本調査では、現在のトレンド、需要パターン、技術革新、および市場が提供する新たな機会を詳細に分析しています。また、COVID-19の影響分析も含まれています。

スマートゴミ箱市場は、2025年には9,686万米ドルの規模に達し、2030年までには1億9,089万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は14.77%と、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。まず、「スマートシティ」への資金投入と関連する義務化の増加が挙げられます。次に、IoTセンサーのコストが急速に低下し、接続性が向上していることも大きな推進力です。さらに、埋め立て廃棄物の削減を目的とした循環経済規制の強化や、エッジAIを活用した汚染検出技術による投資収益率(ROI)の向上が、市場拡大に貢献しています。都市人口の増加に伴う廃棄物発生量の増大、そして検証済みの廃棄物転換データに対する炭素クレジットの収益化も、市場を後押しする重要な要素です。

一方で、市場の成長を阻害する要因も存在します。最大の障壁は、初期設備投資(CAPEX)の高さ(1ユニットあたり500~2,000米ドル)と、投資回収期間の不確実性です。また、地方自治体の調達プロセスが細分化されており、入札サイクルが長期化することも課題となっています。相互運用性やデータ標準の欠如、さらにはルート最適化による雇用喪失に対する労働組合からの反発も、市場の普及を妨げる要因として挙げられます。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* ソリューションタイプ別: ハードウェア(充填レベルセンサー、RFID、光学式、圧縮機など)とソフトウェア/分析プラットフォーム。

* 販売チャネル別: オフライン(販売代理店、システムインテグレーター)とオンライン(直販、Eコマース)。

* 廃棄物の種類別: 都市固形廃棄物、リサイクル可能物、バイオ廃棄物/有機物。

* エンドユーザー別: 住宅、商業施設、地方自治体/公共スペース。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

地域別では、北米が2024年に37.4%の収益シェアを占め、最大の市場となっています。これは、スマートシティへの早期投資と成熟したIoTインフラが背景にあります。一方、2030年までの最も速い成長が予測されるのはアジア太平洋地域で、年平均成長率16.23%を記録する見込みです。急速な都市化と政府主導のスマートシティプログラムがその成長を牽引しています。

ソリューションタイプ別では、ソフトウェアおよび分析プラットフォームが年平均成長率16.02%でハードウェアを上回る成長を見せており、地方自治体がデータ駆動型の最適化を求めている傾向が伺えます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Bigbelly、Ecube Labs、Sensoneoなど20社の主要企業のプロファイルも含まれています。市場の機会と将来の展望に関する章では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートシティへの資金提供と義務化の増加

- 4.2.2 IoTセンサーコストの急速な低下と接続性の展開

- 4.2.3 埋立地からの転換に関する循環経済規制

- 4.2.4 エッジAIによる汚染検出がROIを向上

- 4.2.5 都市人口の増加による廃棄物発生量の増加

- 4.2.6 検証済み転換データに対する炭素クレジットの収益化

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と回収の不確実性

- 4.3.2 分断された自治体調達と長い入札サイクル

- 4.3.3 相互運用性/データ標準の欠如

- 4.3.4 ルート最適化による雇用喪失に対する労働組合の反発

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別(金額)

- 5.1.1 ハードウェア(充填レベルセンサー、RFID、光学式、圧縮)

- 5.1.2 ソフトウェア / 分析プラットフォーム

- 5.2 販売チャネル別(金額)

- 5.2.1 オフライン(販売代理店、システムインテグレーター)

- 5.2.2 オンライン(直接販売、Eコマース)

- 5.3 廃棄物タイプ別(金額)

- 5.3.1 一般廃棄物

- 5.3.2 リサイクル可能物

- 5.3.3 バイオ廃棄物 / 有機物

- 5.4 エンドユーザー別(金額)

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 地方自治体 / 公共スペース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bigbelly

- 6.4.2 Ecube Labs

- 6.4.3 Enevo Inc.

- 6.4.4 Sensoneo

- 6.4.5 CleanRobotics

- 6.4.6 iTouchless Housewares and Products Inc.

- 6.4.7 Ausko Pte Ltd

- 6.4.8 Hangzhou Bosheen Household Technology

- 6.4.9 Bine sp. z o.o.

- 6.4.10 Akaba Ltd (Street Master)

- 6.4.11 SmartBin (IoT Systems Group)

- 6.4.12 EvoEco Inc.

- 6.4.13 PEL Waste Reduction Equipment

- 6.4.14 Compology

- 6.4.15 Evreka

- 6.4.16 Euronics Industries Pvt Ltd

- 6.4.17 Sehaj Synergy Technologies Pvt Ltd

- 6.4.18 SAGE Automation

- 6.4.19 WasteHero

- 6.4.20 RecycleSmart

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートゴミ箱とは、従来のゴミ箱にセンサー、通信機能、データ分析などのIoT(モノのインターネット)技術を組み合わせることで、ゴミの収集・管理を効率化し、都市環境の改善に貢献する次世代型のゴミ箱を指します。単にゴミを捨てる容器としての機能だけでなく、ゴミの充填状況をリアルタイムで監視したり、ゴミを自動で圧縮したり、さらには分別を支援したりするなど、多岐にわたるインテリジェントな機能を有しています。これにより、ゴミ収集の非効率性やコスト、環境負荷といった長年の課題を解決し、より清潔で持続可能な都市の実現を目指すものです。

スマートゴミ箱には、その機能や用途に応じていくつかの種類が存在します。最も一般的なのは、ゴミの充填度をセンサーで検知し、満杯になる前に管理者へ通知する「充填度検知型」です。これにより、不要な巡回を減らし、効率的な収集ルートを計画することが可能になります。次に、「圧縮機能型」は、内部にゴミを圧縮する機構を備えており、通常の数倍のゴミを収容できるため、収集頻度を大幅に削減できます。特に公共の場やイベント会場など、大量のゴミが発生する場所でその効果を発揮します。また、電源供給が難しい屋外での利用を想定し、ソーラーパネルを搭載して自己給電を可能にした「ソーラーパネル搭載型」も普及しています。さらに、AIや画像認識技術を活用し、投入されたゴミの種類を判別して分別を促したり、自動で分別したりする「分別支援型」や、内部の悪臭をセンサーで検知し、自動で消臭・抗菌を行う「悪臭対策型」なども開発されています。これらの種類は、単独で機能するものもあれば、複数の機能を組み合わせた複合型として提供されることも多く、利用シーンに応じて最適なものが選択されます。

スマートゴミ箱の用途は非常に広範にわたります。まず、都市の公共スペース、例えば公園、駅、空港、繁華街などでは、ゴミの散乱防止と収集効率の向上に大きく貢献します。ゴミが溢れる前に収集されるため、景観の維持にも役立ちます。商業施設、オフィスビル、ショッピングモールなどでも、清掃コストの削減と顧客満足度の向上を目指して導入が進んでいます。また、スマートシティ構想の一環として、住宅地やマンションの共用部に設置され、住民の利便性向上とゴミ管理の最適化が図られています。大規模なイベント会場では、一時的に大量のゴミが発生するため、圧縮機能付きのスマートゴミ箱が威力を発揮し、効率的なゴミ処理を実現します。さらに、特定の廃棄物を扱う工場や倉庫などでも、廃棄物管理の効率化と安全性の向上に貢献しています。近年では、家庭向けに小型化されたスマートゴミ箱も登場しており、分別支援や悪臭対策、自動開閉といった機能で、日々の生活をより快適にする役割を担っています。

スマートゴミ箱を支える関連技術は多岐にわたります。中核となるのは「IoT(Internet of Things)」技術であり、ゴミ箱に搭載された各種センサーが情報を収集し、インターネットを通じてクラウド上のシステムに送信します。センサー技術としては、ゴミの充填度を測るための超音波センサーや赤外線センサー、重量センサーなどが用いられます。通信技術は、低消費電力で広範囲をカバーするLPWA(LoRaWAN、Sigfoxなど)が主流ですが、高速大容量通信が可能な5GやWi-Fi、近距離通信のBluetoothなども用途に応じて活用されます。収集されたデータは「クラウドコンピューティング」プラットフォームに蓄積され、そこで「AI(人工知能)」による分析が行われます。AIは、ゴミの充填状況の予測、最適な収集ルートの算出、さらには画像認識によるゴミの自動分別などに活用されます。また、屋外設置型では「ソーラーパネル」による自己給電や、効率的な「バッテリー技術」が不可欠です。これらの技術が連携することで、スマートゴミ箱は単なる容器ではなく、高度な情報処理と管理が可能なシステムとして機能します。

スマートゴミ箱の市場背景には、世界的な都市化の進展とそれに伴うゴミ問題の深刻化があります。人口増加と消費活動の活発化により、都市部でのゴミの発生量は年々増加しており、従来の非効率なゴミ収集システムでは対応しきれない状況が生じています。ゴミ収集のコスト増大、収集作業員の負担、ゴミの散乱による景観悪化、そして焼却によるCO2排出といった環境負荷が大きな課題となっています。このような背景の中、スマートシティ構想の推進やSDGs(持続可能な開発目標)への貢献意識の高まりが、スマートゴミ箱の導入を後押ししています。海外ではBigbelly(ビッグベリー)などの大手企業が先行しており、多くの都市で導入実績を上げています。国内でも、ベンチャー企業や家電メーカーが参入し、実証実験や本格導入が進められています。しかし、初期導入コストが高いことや、通信インフラの整備、メンテナンス体制の確立などが普及に向けた課題として挙げられます。

将来展望として、スマートゴミ箱はさらなる進化と普及が期待されています。スマートシティ化の進展とともに、都市インフラの一部として不可欠な存在となるでしょう。機能面では、AIによるゴミの分別精度がさらに向上し、リサイクル率の飛躍的な向上に貢献することが見込まれます。また、自律移動型のスマートゴミ箱や、ゴミ収集ロボットとの連携により、収集作業の完全自動化も視野に入っています。収集されたゴミの種類や量のデータは、単なるゴミ管理に留まらず、地域の消費行動分析や都市計画、災害時の物資供給計画など、より広範な分野でのデータ活用が進むでしょう。これにより、都市全体の効率化と持続可能性が向上します。環境面では、ゴミの削減、リサイクル率の向上、収集ルートの最適化によるCO2排出量の削減など、地球環境への貢献が期待されます。さらに、スマートゴミ箱の側面をデジタルサイネージとして活用し、広告収入を得るなど、新たなビジネスモデルの創出も考えられます。家庭用においても、より小型で多機能な製品が登場し、私たちの日常生活に深く浸透していくことでしょう。