スマートウェアハウジング市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

スマートウェアハウジング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、デプロイメント(クラウド、オンプレミス)、テクノロジー(自動倉庫システム(AS/RS)など)、エンドユーザー(小売・Eコマース、製造業など)、および地域によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートウェアハウジング市場の概要

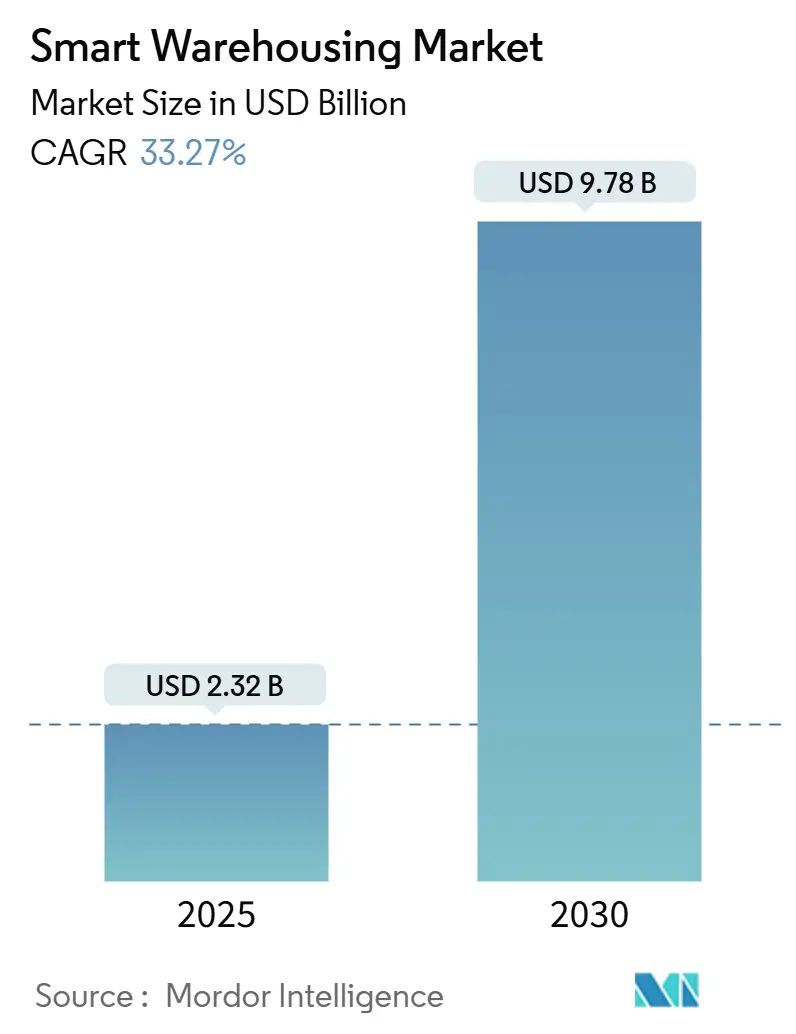

スマートウェアハウジング市場は、2025年には23.2億米ドルに達し、2030年までに97.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は33.27%と見込まれています。この市場は、Eコマースの加速的な拡大、労働力不足、リアルタイムの可視性への要求、倉庫スペースの価格圧力、エネルギーコストの上昇といった要因によって大きく変化しています。クラウドネイティブの倉庫管理システム(WMS)、自律移動ロボット(AMR)、センサーを搭載したIoTネットワークが統合されたプラットフォームとして機能し、ほぼ完璧な在庫精度を実現し、施設内の移動時間を大幅に短縮しています。ベンチャー投資や戦略的買収の動向から、単一のツールではなく、統合された自動化スタックがスマートウェアハウジング市場で最大の価値を生み出すと示唆されています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に47.4%の収益シェアを占め、市場を牽引しました。サービスは2030年までに18.56%のCAGRで成長すると予測されています。

* 導入形態別: クラウドプラットフォームが2024年にスマートウェアハウジング市場シェアの61.1%を占め、2030年までに19.4%のCAGRで成長すると予想されています。

* 技術別: 自動倉庫システム(AS/RS)が2024年にスマートウェアハウジング市場規模の28.8%を占めました。自律移動ロボット(AMR)とドローンは、2025年から2030年の間に24.8%のCAGRで拡大すると予測されています。

* エンドユーザー別: 小売およびEコマースが2024年にスマートウェアハウジング市場シェアの38.9%を占めました。ヘルスケアおよび製薬分野は、2030年までに21.8%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に33.75%の収益シェアで市場をリードしました。アジア太平洋地域は、同期間に17.4%のCAGRで最も速い地域成長を記録すると予測されています。

グローバルスマートウェアハウジング市場のトレンドと洞察

市場を牽引する要因:

* Eコマースエコシステムの拡大(CAGRへの影響: +8.2%): Eコマースの注文プロファイルがパレット単位から単一ユニットのピッキングへと変化し、柔軟な自動化の導入が不可欠となっています。当日配送の需要は、都市部の高密度なフルフィルメントノードの必要性を高め、スマートウェアハウジングシステムがAMRフリートをアルゴリズムで最適化された経路でルーティングすることでサイクルタイムを短縮しています。例えば、Material Bankはロボットフリートを7ヶ月で10台から45台に拡大し、床面積を増やさずに月間30万ユニット以上を処理し、収益を3倍にしました。

* 倉庫自動化とロボット工学の需要増加(CAGRへの影響: +7.5%): 2030年までに8500万人の物流労働者不足が予測されており、自動化は選択肢ではなく運用上の安全策となっています。Dorman ProductsはAMR導入後、ピッカーの移動距離を16%削減し、従業員を例外処理や付加価値の高いキッティングに解放しました。ロボット導入により、フォークリフトの交通量が減少し、安全事故が最大60%減少したと報告されています。

* クラウドネイティブWMSプラットフォームの急速な採用(CAGRへの影響: +6.1%): マイクロサービスベースのWMSは、バージョンロックインを排除し、変化する注文プロファイルに対応する継続的な機能更新を提供します。Manhattan Associatesのプラットフォームは、ダウンタイムなしでルール変更を可能にし、全国的なディストリビューターが110の拠点全体でピッキングロジックを標準化するのに役立っています。

* IoTを活用したリアルタイム在庫可視性(CAGRへの影響: +4.8%): センサータグは継続的な在庫数を供給し、在庫精度を95%から98%に向上させ、在庫切れを減らし、運転資本の必要性を削減します。温度・湿度センサーは医薬品サプライチェーンを保護し、アラートがトリガーされるとロボットベースの安全ゾーンへの移動を数分で実行します。

* 物流技術アップグレードに対する政府のインセンティブ(CAGRへの影響: +3.2%): 北米、ヨーロッパ、一部のアジア太平洋市場で、物流技術アップグレードに対する政府のインセンティブが市場成長を後押ししています。

* 大規模倉庫IoTを支える5Gプライベートネットワーク(CAGRへの影響: +2.9%): 北米、ヨーロッパ、日本、韓国などで、5Gプライベートネットワークが倉庫IoTのバックボーンを強化し、効率向上に貢献しています。

市場の制約要因:

* 高額な初期投資(CAGRへの影響: -4.1%): 日本における自律型フォークリフトの価格は1500万円(約10万米ドル)近くに達し、手動ユニットの200万円(約1万3300米ドル)と比較して高額です。ロボティクス・アズ・ア・サービス(RaaS)モデルは予算を平準化しますが、資産集約型の機械システムは多くの中小企業にとって手の届かない信用枠を必要とします。

* レガシーシステム統合の複雑さ(CAGRへの影響: -3.8%): モノリシックなコードベースで構築されたWMSおよびERPプラットフォームは、最新の自動化ベンダーが提供するローコードインターフェースとの統合が困難です。複数のロボットブランドが統合される場合、統合サービスがプロジェクト費用の最大40%を占めることがあります。

* 運用技術におけるサイバーセキュリティ人材の不足(CAGRへの影響: -2.3%): グローバルな問題であり、特に北米とヨーロッパで深刻です。

* ロボット工学の安全基準の断片化(CAGRへの影響: -1.9%): グローバルな問題であり、地域によって異なる安全基準が存在します。

セグメント分析

* コンポーネント別: ソフトウェアは2024年に47.4%の収益を占め、スマートウェアハウジング展開におけるオーケストレーション層としての地位を反映しています。クラウドネイティブWMSと実行プラットフォームは、動的なスロット配置、アルゴリズムによるタスク割り当て、予測メンテナンススケジューリングを可能にし、全体的な設備効率を向上させます。サービスは18.56%のCAGRで成長すると予測されており、ロボット工学、IoT、分析をレガシービルディングに統合する際の複雑さや継続的な最適化の要求に対応しています。

* 導入形態別: クラウド導入は2024年に61.1%のサイトをカバーし、オンプレミスソリューションを19.4%のCAGRで上回るでしょう。弾力的なコンピューティングリソースは、倉庫がホリデーシーズンのピーク時に対応するのに役立ち、ベンダー管理のアップデートはITの作業負荷を削減します。Syscoが110の配送センターでマルチテナントWMSに移行したことは、クラウドが資本の急増なしに標準的な運用手順を統一する能力を示しています。

* 技術別: 自動倉庫システム(AS/RS)は2024年にスマートウェアハウジング市場規模の28.8%を占めました。これらの高密度タワーは、スループットが予測可能なユニットロード環境で依然として優位にあります。しかし、AMRとドローンは、そのプラグアンドプレイの性質により、重い鉄骨やトラックインフラを回避できるため、24.8%のCAGRで成長する予定です。CJ Logisticsは、プライベート5GでAMRフリートを展開した後、生産性を20%向上させました。

* エンドユーザー別: 小売およびEコマースは2024年に38.9%の収益を生み出し、ミリメートルレベルの精度で単一アイテムの注文を処理するために自動化を活用しています。ヘルスケアおよび製薬分野は、温度管理された保管とアイテムレベルの追跡を必要とするシリアル化法によって推進され、21.8%のCAGRで拡大するでしょう。Cardinal HealthはAMRフリートを展開した後、全体的な効率を2倍にし、サイクルタイムを短縮しながら作業員の満足度を向上させました。

地域分析

* 北米: 2024年に33.75%の収益シェアを維持し、初期の技術採用、堅調なベンチャー資金、物流技術アップグレードを補助するSMART Grants(1.6億米ドル)などのプログラムに支えられています。小売大手は倉庫ロボット工学パートナーシップに5.2億米ドル以上を投じ、エコシステムの成熟を加速させています。

* アジア太平洋: 2030年までに17.4%のCAGRを記録し、リーダーシップの差を縮めると予測されています。Hai Roboticsなどの中国ベンダーは、自律型ケースハンドリングの輸出を拡大するために1億米ドルのシリーズD+資金を調達しました。日本では、深刻な労働力不足が、高い初期費用にもかかわらず1500万円の自律型フォークリフトの導入を正当化しています。

* ヨーロッパ: 欧州投資銀行からのAI対応ピッキングR&DのためのNomagicへの800万ユーロの融資などにより、着実な成長を維持しています。Exotecのようなベンダーは10億米ドルを超えるシステム販売を達成し、現在中央および東ヨーロッパ市場をターゲットにしています。

* 新興地域(中東、アフリカ、南米): まだ初期段階にありますが、Eコマースの普及とインフラ投資の増加が、スマートウェアハウジング市場の中期的な成長を示唆しています。

競争環境

スマートウェアハウジング市場は中程度の断片化を示しています。Manhattan Associates、Oracle、SAPなどのエンタープライズソフトウェアの既存企業は、専門ベンダーのロボット工学を統合するオーケストレーション層を拡張しています。Locus Robotics、Hai Robotics、Symboticなどのロボット工学リーダーは、ハードウェアとAIの境界を押し広げ、自動化インテグレーターはマルチベンダーポートフォリオをターンキー展開にバンドルしています。

最近の統合は、統合プラットフォーム競争の激化を浮き彫りにしています。SymboticはWalmartのAdvanced Systems and Robotics事業を2億米ドルで買収し、実績のあるソリューションと400サイトのコミットメントをバックログに追加しました。Zebra TechnologiesはPhotoneoを買収し、3Dビジョンをスキャンラインと統合し、ピックアンドプレイスセル内での魅力を広げました。Manhattan AssociatesとShopifyの戦略的パートナーシップは、フロントエンドのコマースデータとバックエンドの在庫オーケストレーションを融合させ、オムニチャネルの重要性を強調しています。

競争上の差別化は、エコシステムの広さ、価値実現までの時間、および成果ベースの価格設定にかかっています。アズ・ア・サービスモデルは、中規模の事業者が資本流出を延期することを可能にし、歴史的に大手企業に有利だった障壁を侵食しています。予測メンテナンス、人間とロボットの協調、AIナビゲーションに関する特許活動は、スマートウェアハウジング市場における将来の競争の方向性を示しています。

スマートウェアハウジング業界の主要企業:

* Manhattan Associates, Inc.

* Korber AG

* Oracle Corporation

* SAP SE

* Tecsys Inc.

最近の業界動向:

* 2025年1月: SymboticはWalmartのAdvanced Systems and Robotics事業を2億米ドルで買収し、400の自動化サイトへのコミットメントを確保しました。

* 2025年1月: ShopifyとManhattan Associatesがオムニチャネルアライアンスを立ち上げ、Nauticaが最初の顧客となりました。

* 2024年12月: Zebra TechnologiesはPhotoneoを買収し、マシンビジョンロボットポートフォリオを強化しました。

* 2024年12月: Exotecは10億米ドルを超えるシステム販売を達成し、ロボット導入におけるマイルストーンを記録しました。

スマートウェアハウジング市場に関する本レポートは、市場の定義、調査方法、市場の現状と将来予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および市場機会について詳細に分析しています。

1. レポートの概要と市場定義

本調査では、スマートウェアハウジング市場を、倉庫およびフルフィルメントセンター内における受領から発送までの活動をデジタル化、自動化、および調整する、あらゆるソフトウェアモジュール、接続センサー、自律ロボット、インテリジェントマテリアルハンドリングシステムと定義しています。収益には、新規ハードウェア販売、クラウドまたはオンプレミスソフトウェアライセンス、およびリアルタイムのデータ駆動型運用を可能にするシステム統合サービスが含まれます。土地や建物の賃料、および接続機能を持たない従来のフォークリフトは対象外です。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、倉庫自動化インテグレーター、WMS製品責任者、3PL運用責任者、eコマースフルフィルメントマネージャーなど、北米、欧州、アジア太平洋地域の業界関係者へのインタビューを通じて、平均販売価格やクラウドWMSの普及率に関する貴重な洞察を得ています。二次調査では、米国国勢調査局の年次倉庫調査、Eurostatの構造ビジネス統計、国連COMTRADEの出荷コードなどの公開データセットに加え、国際ロボット連盟の技術導入調査、MHI、Logistics UK、JPN-LOGなどの業界団体からの貿易概要、Dow Jones Factivaのニュースアーカイブ、企業の10-K報告書、IPO申請書、D&B Hooversの収益分割データなどを活用し、広範な情報収集とデータ検証を行っています。

市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いています。具体的には、各国の倉庫床面積と小包量を基に技術普及率を適用し、平均価格を乗じて支出プールを推定するトップダウンアプローチと、インテグレーターの収益やハードウェア出荷量を積み上げるボトムアップアプローチを併用し、相互に検証しています。主要な変数には、新規倉庫の完成数、ロボットによるピッキングの割合、クラウドWMSの平均サブスクリプション料金、人件費の転換点、地域ごとの設備投資意欲などが含まれます。これらのドライバーは多変量回帰分析により2030年まで予測され、金利ショックやサプライチェーンの再編による変動はシナリオ分析で捉えられています。データ検証は、モデルの信号と輸入ログ、ロボット設置トラッカー、四半期決算発表などを比較する異常値チェックを通じて行われ、毎年更新されるほか、主要な政策や需要ショックが発生した場合には中間アップデートが提供されます。

3. エグゼクティブサマリーと主要な調査結果

スマートウェアハウジング市場は、2025年に23.2億米ドルと評価されており、2030年までに97.8億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は33.27%と非常に高い成長が見込まれています。

市場の推進要因:

* eコマースエコシステムの拡大

* 倉庫自動化とロボット工学への需要増加

* クラウドネイティブWMSプラットフォームの急速な導入

* IoTを活用したリアルタイム在庫可視性の向上

* 物流技術アップグレードに対する政府のインセンティブ

* 5Gプライベートネットワークによる大規模倉庫IoTの実現

市場の阻害要因:

* 高額な初期設備投資

* レガシーシステム統合の複雑さ

* 運用技術におけるサイバーセキュリティ人材の不足

* グローバルなロボット安全基準の断片化

地域別のリーダーシップ:

北米が市場で最大の収益シェア(33.75%)を占めており、これは早期の自動化導入と支援的な資金提供プログラムによるものです。

技術セグメントの成長:

自律移動ロボット(AMR)とドローンは、2025年から2030年にかけて24.8%のCAGRで最も速く成長する技術セグメントと予測されています。

エンドユーザーセグメントの成長:

ヘルスケアおよび医薬品分野は、厳格な規制要件、温度管理された保管ニーズ、およびトレーサビリティ要件に牽引され、21.8%のCAGRで最も速く成長するエンドユーザーと見込まれています。

中小企業にとっての障壁:

中小企業にとっての主な障壁は高額な初期設備投資ですが、「Robotics-as-a-Service(RaaS)」モデルがこの負担を軽減しつつあります。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 展開モデル別: クラウド、オンプレミス。

* 技術別: 自動保管・検索システム(AS/RS)、自律移動ロボット(AMR)とドローン、IoTセンサーと接続性、倉庫管理・実行ソフトウェア。

* エンドユーザー別: 小売・Eコマース、製造、ヘルスケア・医薬品、自動車、エネルギー・公益事業、サードパーティロジスティクス(3PL)プロバイダー。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国など)、中東・アフリカ(GCC、イスラエル、南アフリカなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オーストラリア、ニュージーランドなど)に細分化されています。

5. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。Manhattan Associates, Inc.、Korber AG、Oracle Corporation、SAP SE、Tecsys Inc.、PSI Logistics GmbH、International Business Machines Corporation (IBM)、Generix Group SA、Microsoft Corporation、Mantis Informatics, Inc.、Dematic Corp. (a KION Group Company)、Honeywell International Inc.、Swisslog Holding AG (part of KUKA AG)、Blue Yonder Group, Inc.、Infor Inc.、Zebra Technologies Corporation、GreyOrange Pte. Ltd.、Locus Robotics Corporation、KNAPP AG、Amazon.com, Inc.など、主要20社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

レポートは、未開拓分野と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

このレポートは、スマートウェアハウジング市場における投資判断や成長計画の策定において、信頼できるベンチマークとして活用できるバランスの取れた透明性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースエコシステムの拡大

- 4.2.2 倉庫自動化とロボット工学への需要の高まり

- 4.2.3 クラウドネイティブWMSプラットフォームの急速な採用

- 4.2.4 IoTによるリアルタイム在庫可視化

- 4.2.5 物流技術アップグレードに対する政府のインセンティブ

- 4.2.6 5Gプライベートネットワークによる大規模倉庫IoTの実現

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 レガシーシステム統合の複雑さ

- 4.3.3 運用技術におけるサイバーセキュリティ人材の不足

- 4.3.4 分断されたグローバルロボット安全基準

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 テクノロジー別

- 5.3.1 自動倉庫システム (AS/RS)

- 5.3.2 自律移動ロボット (AMR) およびドローン

- 5.3.3 IoTセンサーと接続性

- 5.3.4 倉庫管理および実行ソフトウェア

- 5.4 エンドユーザー別

- 5.4.1 小売およびEコマース

- 5.4.2 製造業

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 自動車

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 サードパーティロジスティクス (3PL) プロバイダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 イスラエル

- 5.5.4.3 南アフリカ

- 5.5.4.4 その他の中東およびアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Manhattan Associates, Inc.

- 6.4.2 Korber AG

- 6.4.3 Oracle Corporation

- 6.4.4 SAP SE

- 6.4.5 Tecsys Inc.

- 6.4.6 PSI Logistics GmbH

- 6.4.7 International Business Machines Corporation (IBM)

- 6.4.8 Generix Group SA

- 6.4.9 Microsoft Corporation

- 6.4.10 Mantis Informatics, Inc.

- 6.4.11 Dematic Corp. (a KION Group Company)

- 6.4.12 Honeywell International Inc.

- 6.4.13 Swisslog Holding AG (part of KUKA AG)

- 6.4.14 Blue Yonder Group, Inc.

- 6.4.15 Infor Inc.

- 6.4.16 Zebra Technologies Corporation

- 6.4.17 GreyOrange Pte. Ltd.

- 6.4.18 Locus Robotics Corporation

- 6.4.19 KNAPP AG

- 6.4.20 Amazon.com, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートウェアハウジングとは、人工知能(AI)、モノのインターネット(IoT)、ロボット技術といった先進デジタル技術を駆使し、倉庫業務の自動化、効率化、最適化を包括的に実現する次世代の倉庫管理システムです。単なる機械による自動化に留まらず、リアルタイムで収集される膨大なデータを基に、在庫管理、入出庫、ピッキング、搬送といったあらゆるプロセスを高度に制御し、予測分析に基づいた意思決定を可能にします。これにより、人件費や運用コストの削減、作業生産性の向上、リードタイムの短縮、顧客満足度の向上といった多岐にわたる経営目標の達成を目指します。従来の倉庫が抱えていた人手不足、作業ミス、非効率性といった課題を解決し、変化の激しい市場環境に柔軟に対応できる強靭な物流基盤を構築することが、スマートウェアハウジングの核心的な目的と言えるでしょう。

スマートウェアハウジングは、その自動化レベルや導入される技術的アプローチによっていくつかの種類に分類できます。自動化レベルでは、まず特定の作業プロセス、例えばピッキングや搬送のみにロボットや自動搬送車(AGV)を導入する「部分自動化倉庫」があります。次に、入庫から保管、ピッキング、出庫に至るまで、多くのプロセスが自動倉庫システム(AS/RS)やコンベアシステムなどによって自動化されている「高自動化倉庫」が存在します。さらに進んだ形態として、人間の介入がほとんど不要で、照明すら必要としない、完全に自動化された「無人倉庫」や「ダークファクトリー」と呼ばれるものもあります。これらは、AIやIoT、ロボティクス技術が高度に統合され、システムが自律的に判断し、最適化されたオペレーションを実行します。

技術的アプローチの観点からは、主に以下のタイプに分けられます。一つは、自動倉庫システム(AS/RS)やコンベア、ソーターなどを中心に据え、物理的な自動化を追求する「設備型スマートウェアハウス」です。もう一つは、既存の倉庫設備を活かしつつ、IoTセンサー、AIカメラ、データ分析ツール、WMS(倉庫管理システム)やWCS(倉庫制御システム)などのソフトウェアを導入し、情報とプロセスの最適化を図る「情報・プロセス最適化型スマートウェアハウス」です。さらに、これらの要素を組み合わせ、柔軟性と拡張性を高めた「ハイブリッド型スマートウェアハウス」も増えています。

スマートウェアハウジングの導入は、単に最新技術を導入するだけでなく、企業の物流戦略全体を見直し、サプライチェーン全体の最適化に貢献するものです。初期投資は大きいものの、長期的な視点で見れば、その投資対効果は非常に高いと言えるでしょう。特に、EC市場の拡大や労働力不足が深刻化する現代において、競争力を維持・向上させるための不可欠な要素となりつつあります。