スマート洗濯機市場 規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

スマート洗濯機市場は、製品(ドラム式スマート洗濯機、縦型スマート洗濯機など)、容量(小型、中型、大型)、価格帯(エコノミー、ミッドレンジ、プレミアム)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B/メーカー直販)、および地域(北米、南米など)でセグメント化されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート洗濯機市場の概要:成長トレンドと予測(2025年~2030年)

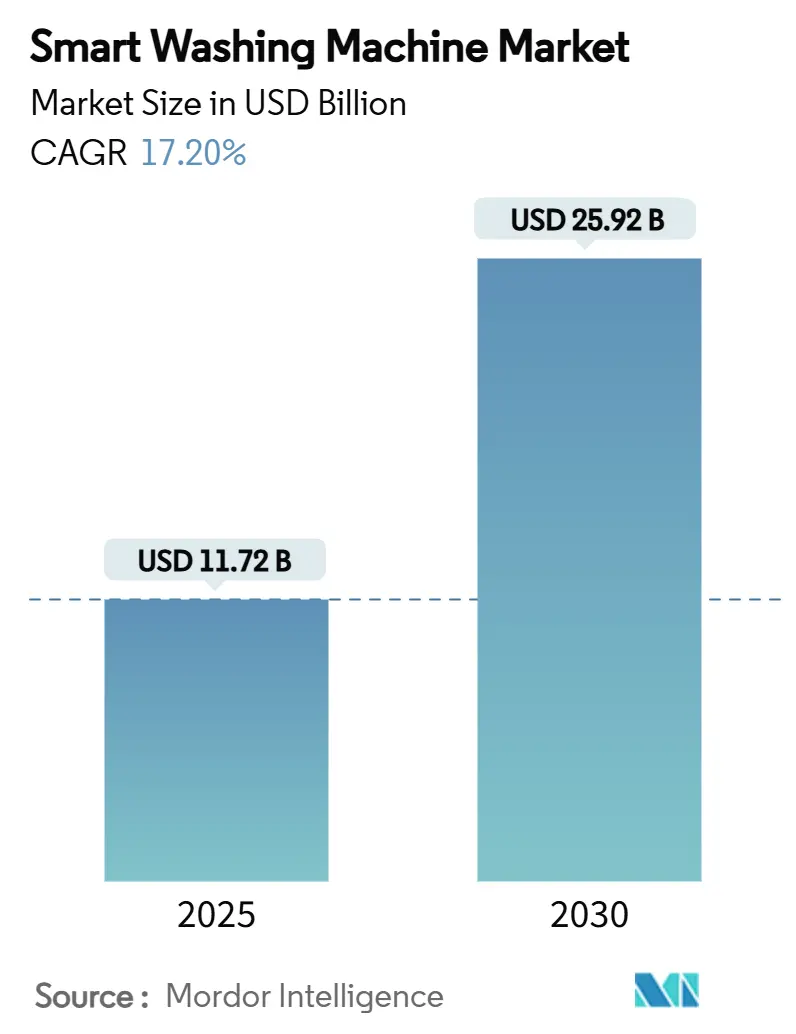

スマート洗濯機市場は、2025年には117.2億米ドルに達し、2030年には259.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.20%と非常に活発な伸びを示す見込みです。この成長は、単なる家電製品の所有から、洗濯機がより広範なスマートホームエコシステム内のインテリジェントなノードとして機能する、接続されたエコシステムへの参加へと消費者の意識が変化していることを反映しています。北米や欧州の電力会社がデマンドレスポンスのインセンティブを拡大し、オンデバイスAIが生地に特化したサイクルを洗練させ、新興国市場でサブスクリプションモデルが参入障壁を下げていることが、市場の採用を加速させています。

家電メーカーは、単にドラムを大きくするだけでなく、ファームウェアのアップデートを通じて差別化を図っています。また、不動産開発業者は、フリート監視を活用してサービス停止時間を短縮しています。商業用ランドリーや集合住宅の運営者は、接続された洗濯機を収益最適化資産として捉えるようになり、買い替えサイクルを再構築し、平均販売価格を押し上げています。水とエネルギー効率に対する規制の強化も、接続性によってリアルタイムのリソース追跡とコンプライアンス報告が可能になるため、スマート洗濯機市場を牽引しています。

# 主要な市場動向の要点

* 製品タイプ別: 2024年にはフロントロード型スマート洗濯機が市場収益の60%を占め、洗濯乾燥機コンボは2030年までに17.6%のCAGRで拡大すると予測されています。

* 容量別: 2024年には中容量(6~8kg)ユニットが市場シェアの55%を占め、大容量(8kg以上)ユニットは2030年まで16.9%のCAGRで成長すると見込まれています。

* 価格帯別: 2024年にはミッドレンジ(501~1,000米ドル)が市場シェアの50%を占め、プレミアム(1,000米ドル以上)は2025年~2030年に17.34%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅用アプリケーションが市場規模の85%を占めましたが、商業用設備は2030年まで18.5%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年にはB2C小売が市場シェアの90%を占めましたが、オンラインB2C販売は2030年まで18.9%のCAGRで増加すると見込まれています。

* 地域別: 2024年には北米が市場シェアの32%を確保しましたが、アジア太平洋地域は2030年までに15.67%のCAGRを記録すると予測されています。

# グローバルスマート洗濯機市場のトレンドと洞察

市場の促進要因

1. スマートホームエコシステムとの統合: 2024年5月にリリースされたMatter 1.3は、洗濯機のサポートを正式に追加し、単一の家電製品がAmazon Alexa、Google Home、Apple HomeKitハブと通信できるようになりました。これにより、消費者を長らく悩ませてきたアプリの断片化が解消され、メーカーは基本的な接続性ではなく、差別化された機能に注力できるようになります。オープンAPIは予測スケジューリングを可能にし、洗濯機が屋上太陽光発電の出力や低料金の電力時間帯に合わせてサイクルを調整し、家庭での自家消費を最大化します。

2. リモート監視と予測メンテナンスの急速な普及: 最新の洗濯機に搭載された予測アルゴリズムは、振動パターン、モーターのトルク、温度変化を解析し、故障の数週間前に異常を検知します。商業施設では、GE AppliancesのSmartHQダッシュボードを使用するコインランドリーがサービスコールを削減し、ダウンタイムによるペナルティを大幅に削減しています。住宅ユーザーも、部品の事前注文や軽い負荷の推奨など、メンテナンスアラートの恩恵を受け、製品と衣類の両方の寿命を延ばしています。

3. IoT対応主要家電の普及: 複数の家電製品が接続されることでネットワーク効果が生まれ、洗濯機がスマート給湯器の再加熱や電気自動車の急速充電が完了するまでサイクルを遅らせるといった連携が可能になります。都市部の住民は、累積的なエネルギーと水の使用量を視覚化する統合ダッシュボードを評価し、節約を促されています。メーカーは匿名データを収集し、より静かなモーターの設計やスピンアルゴリズムの改良に役立て、将来のモデルを改善し、ユーザーをブランドエコシステムに囲い込んでいます。

4. グリッド連携型デマンドレスポンス洗濯機に対する電力会社のインセンティブ: 米国の電力会社は、適格な洗濯機を自動デマンドレスポンスプログラムに登録した家庭に年間奨励金を支払っており、高価なインフラアップグレードなしに電力網のピークを削減しています。欧州では、同様の制度がエコデザイン規制と連動しており、主張される節約効果の検証のために接続性が求められています。このような連携は、従来のモデルに対するプレミアム価格を相殺し、スマート洗濯機をアーリーアダプターからマスマーケットへと移行させています。

5. ファブリック認識のためのオンデバイスAIの組み込み: AIが生地の種類を認識し、最適な洗濯サイクルを自動的に選択することで、水の温度、洗剤の量、回転速度を調整し、衣類の損傷を防ぎ、エネルギーと水の効率を向上させます。

6. 従量課金制(Pay-Per-Wash)サブスクリプションモデル: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、初期費用を抑えながらスマート洗濯機へのアクセスを提供する従量課金制サブスクリプションモデルが普及しつつあります。これにより、ユーザーはスマート機能に慣れる機会を得ています。

市場の抑制要因

1. ブランド間の互換性と相互運用性の問題: Matterの登場は調和を約束しますが、レガシー家電がファームウェアのレトロフィットを受けることは稀であり、家庭は異なるブランドを組み合わせる際に複数のアプリを使用せざるを得ません。小規模メーカーは、多様なプロトコルをサポートすることに躊躇しており、既に薄い利益率を侵食するエンジニアリングコストを挙げています。

2. 接続コンポーネントの高額な修理・メンテナンス費用: タッチスクリーン、Wi-Fiモジュール、AIチップセットは、機械式タイマーと比較して部品価格を上昇させ、保証期間外の修理費用を膨らませています。新興市場では、交換用ボードの発送に数週間かかることがあり、ユーザーはアナログ機や低機能モデルに戻ることを余儀なくされています。

3. サイバーセキュリティとデータプライバシー規制遵守コストの厳格化: GDPRやCCPAのようなデータプライバシー規制の強化は、メーカーにサイバーセキュリティ対策への投資とデータ保護の透明性確保を求めています。これにより、コンプライアンスコストが増加し、市場の成長を抑制する可能性があります。

4. 水不足規制によるドラム容量の制限: 水ストレス地域では、水使用量に関する規制が厳しくなっており、これが大容量ドラムの販売に影響を与える可能性があります。メーカーは、水効率の高い設計を追求する必要があります。

# セグメント分析

1. 製品別: コンボユニットが省スペースイノベーションを牽引

2024年の収益の60%をフロントロード型洗濯機が占め、その低い水使用量と欧州および多くの都市部での普及を反映しています。しかし、コンボユニットは17.6%のCAGRを記録しており、都市居住者が1台で完結する利便性を重視していることが背景にあります。AIプログラムは洗濯から乾燥への移行を自動でシーケンスし、手動での移行作業からユーザーを解放します。LGのWashTowerは、デュアルセンサーを統合し、残留水分に合わせて乾燥温度を調整することで、生地の摩耗を軽減します。

2. 容量別: 大容量ユニットが効率トレンドを捉える

中容量ユニット(6~8kg)は、一般的な家庭のニーズとキャビネットの寸法に合致するため、出荷台数の55%を占めています。しかし、8kgを超える大容量モデルは16.9%のCAGRを記録しており、家族が週に1回の大容量洗濯が複数の小規模洗濯よりも総資源消費量が少ないことを認識しているためです。電力会社の補助金は、キログラムあたりの評価に基づいて設定されることが多く、購入者を大容量で高効率のドラムへと誘導しています。

3. 価格帯別: プレミアムセグメントが技術採用をリード

1,000米ドルを超えるプレミアム洗濯機は、年間17.34%の成長が予測されており、AIファブリック認識、自動洗剤投入、音声アシスタントなどの機能の導入拠点となっています。多くのベンダーは、購入価格にクラウドライセンスを組み込み、オプションのアップグレード(例:SamsungのStain-Assistライブラリ)をアプリ内課金で販売し、生涯収益を拡大しています。ミッドレンジユニット(501~1,000米ドル)は、抗菌通気口や限定的なAIプリセットなど、前年のフラッグシップ機能を継承することで販売量を獲得しています。

4. エンドユーザー別: 商業セグメントが近代化を推進

2024年には住宅需要が85%を占めましたが、商業用途での採用は18.5%のCAGRで急速に進んでいます。これは、不動産管理者がランドリールームをデジタル化しているためです。EQT GroupのWASHは、82,000か所の施設で635,000台の接続された洗濯機を運用し、リモート監視とキャッシュレス決済を通じて98%の顧客維持率を維持しています。住宅所有者は、20%のエネルギー節約とAmazon Alexaなどの音声アシスタントとの統合に魅力を感じ、古いトップローダーを買い替えています。

5. 流通チャネル別: オンライン販売が市場アクセスを変革

2024年の収益の90%はB2C/小売が占めていますが、オンラインB2C販売は、没入型コンフィギュレーターや都市部での即日配送のおかげで18.9%のCAGRで加速しています。D2C(メーカー直販)ポータルは、ブランドが洗剤の自動補充や保証延長をチェックアウト時にバンドルすることを可能にし、顧客の定着率を高めています。B2B直販取引は、ホスピタリティやヘルスケア分野で盛んであり、大量注文にはビル管理システム統合のためのAPIアクセスが必要です。

# 地域分析

* 北米: 2024年にはスマート洗濯機市場シェアの32%を維持しました。これは、高いブロードバンド普及率と、National GridのConnectedSolutionsプログラムのように、ユーザーが洗濯サイクルをピーク時間帯からずらすことで報酬を支払う電力会社のインセンティブによって牽引されています。GE Appliancesがケンタッキー州で4億9000万米ドルを投じて接続モデルの生産を拡大していることは、国内投資の好例です。

* アジア太平洋: 都市への人口移動、可処分所得の増加、政府のスマートシティプロジェクトによって、最も速い15.7%のCAGRを記録しています。Samsungの2025年4月発表のAIトップローダーは、伝統的なデザインとファブリック認識アルゴリズムを融合させることでアジアの嗜好に対応し、魅力を広げています。インドネシアやタイでは、サブスクリプション型ランドリーモデルが普及し、手頃な価格でアクセスを提供しながら、ユーザーにスマート機能に慣れる機会を与えています。

* ヨーロッパ: 持続可能性を通じて接続性を捉えています。2021年3月から施行されているエコデザイン規制は、Eco 40-60サイクルと修理可能性指数を義務付けています。この法規制は、2030年までに12.4TWhの電力と1兆4640億Lの水の削減を目標としており、クラウドテレメトリーを通じて節約効果を確認できる洗濯機の需要を生み出しています。

# 競合状況

スマート洗濯機市場は中程度の集中度を示しており、上位5社が出荷台数の主要なシェアを占めています。しかし、ドラムのエンジニアリングではなく、ソフトウェアの優位性がリーダーを差別化する要因となっています。Samsung、LG、Whirlpoolはグローバルな工場とブランド認知度を誇りますが、毎年AIフレームワークとクラウドプラットフォームへの研究開発投資を増やしています。小規模企業は、チップベンダーと提携してターンキーAIを組み込み、大規模なアルゴリズム開発を回避しています。

業界横断的な提携も盛んです。Unileverは2024年10月にSamsungと提携し、洗剤最適化サイクルを洗練させました。半導体企業は、振動分析とMCUリファレンスデザインをバンドルしています。BoschがWhirlpoolの買収を検討していることは、規模とデジタル人材を確保するための統合圧力を示唆しています。

ブランドは現在、洗濯機をスマートホームエコシステム全体のゲートウェイとして販売し、サブスクリプションサービスを通じてデータを収益化しています。SamsungのBespokeシリーズは、高度なシミ抜きライブラリのファームウェアアンロックを可能にし、初期販売を超えた収益を拡大しています。サイバーセキュリティの脅威が増大する中、ベンダーは第三者監査を公表し、バグ報奨金プログラムを開始することで、セキュリティコンプライアンスをコストセンターからブランド資産へと転換させています。

主要プレイヤー:

* LG Electronics Inc.

* Samsung Electronics Co., Ltd.

* Whirlpool Corporation

* Haier Smart Home Co., Ltd.

* Electrolux AB

# 最近の業界動向

* 2025年6月: GE Appliancesは、ケンタッキー州での洗濯機生産を統合し、スマートモデルの生産能力を拡大するために4億9000万米ドルの投資を確定しました。

* 2025年1月: Henkelは、負荷ごとに洗剤の投入量を最適化するセンサーベースの化学プラットフォーム「Smartwash」を発表しました。

* 2025年4月: Samsungは、AI Wash技術を搭載したAI駆動のトップロード洗濯機をリリースし、エネルギー使用量を最大20%削減しました。

* 2024年7月: Electroluxは、衣類の寿命延長を目的とした持続可能性重視のスマートランドリー製品群を発表しました。

グローバルスマート洗濯機市場に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、および将来の機会について包括的に分析しています。

市場は急速な成長を遂げており、スマート洗濯機市場規模は2025年には117.2億米ドルに達し、2030年までには259.2億米ドルに拡大すると予測されています。

市場の主な推進要因としては、スマートホームエコシステムとの統合、リモート監視および予測メンテナンス機能の消費者による急速な採用、IoT対応主要家電製品の普及が挙げられます。また、電力会社によるグリッド連携型デマンドレスポンス洗濯機へのインセンティブ、布地認識とリソース最適化のためのオンデバイスAIの組み込み、新興市場における従量課金制サブスクリプションモデルによる所有率の向上が、市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。具体的には、異なるブランド間での互換性や相互運用性の問題、接続されたコンポーネントの高額な修理・メンテナンス費用、サイバーセキュリティおよびデータプライバシー規制遵守にかかる厳格なコスト、そしてドラム容量の拡大を制限する水不足規制などが挙げられます。特に、サイバーセキュリティとデータプライバシーのコンプライアンスコストの増加は、中堅ブランドにとって大きな負担となり、世界的な展開を遅らせる可能性があります。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、フロントロード、トップロード、洗濯乾燥機一体型ユニット、ポータブル/コンパクト、業務用ヘビーデューティーのスマート洗濯機に分類されます。容量別では、小型(6kg未満)、中型(6~8kg)、大型(8kg超)に分けられます。価格帯別では、エコノミー(500米ドル以下)、ミッドレンジ(501~1,000米ドル)、プレミアム(1,000米ドル超)のセグメントがあります。エンドユーザーは住宅用と商業用に、流通チャネルはB2C/小売(マルチブランドストア、ブランド直営店、オンライン、その他)とB2B/メーカー直販に分類されます。

地域別では、北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの各市場が詳細に分析されています。中でもアジア太平洋地域は、2030年までに年平均成長率15.67%を記録し、最も急速に成長する地域となる見込みです。

製品セグメントでは、省スペースでオールインワンの利便性を提供する洗濯乾燥機一体型ユニットが年平均成長率17.6%で最も急速に拡大しています。価格帯別では、AIによる布地認識、自動洗剤投入、無線(OTA)機能アップデートといった先進機能を備えた1,000米ドル以上のプレミアムモデルが、年平均成長率17.34%で市場の成長を牽引しています。

競争環境の分析では、LG Electronics Inc.、Samsung Electronics Co., Ltd.、Whirlpool Corporation、Haier Smart Home Co., Ltd.、Electrolux AB、Panasonic Corporation、Robert Bosch GmbH、Siemens AGなど、主要な市場参加企業のプロファイルが提供されています。これには、市場集中度、戦略的動向、市場シェア分析も含まれます。

将来の市場機会としては、エネルギー効率と持続可能性への関心の高まりが挙げられます。

このレポートは、スマート洗濯機市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供いたします。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートホームエコシステムとの統合

- 4.2.2 リモート監視と予知保全の消費者による急速な採用

- 4.2.3 IoT対応主要家電の普及

- 4.2.4 グリッド連携型デマンドレスポンス洗濯機に対する公益事業のインセンティブ

- 4.2.5 生地認識とリソース最適化のための組み込み型オンデバイスAI

- 4.2.6 新興市場での所有を促進する従量課金制サブスクリプションモデル

-

4.3 市場の阻害要因

- 4.3.1 ブランド間の互換性と相互運用性の問題

- 4.3.2 接続コンポーネントの高額な修理およびメンテナンス費用

- 4.3.3 より厳格なサイバーセキュリティ/データプライバシーコンプライアンス費用

- 4.3.4 水不足規制によるドラム容量アップグレードの制限

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 製品別

- 5.1.1 ドラム式スマート洗濯機

- 5.1.2 縦型スマート洗濯機

- 5.1.3 洗濯乾燥機一体型ユニット

- 5.1.4 ポータブル/コンパクトスマート洗濯機

- 5.1.5 商業用ヘビーデューティースマート洗濯機

-

5.2 容量別

- 5.2.1 小型(6kg未満)

- 5.2.2 中型(6~8kg)

- 5.2.3 大型(8kg超)

-

5.3 価格帯別

- 5.3.1 エコノミー(500米ドル以下)

- 5.3.2 ミッドレンジ(501~1,000米ドル)

- 5.3.3 プレミアム(1,000米ドル超)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

-

5.5 流通チャネル別

- 5.5.1 B2C/小売

- 5.5.1.1 マルチブランドストア

- 5.5.1.2 専売店

- 5.5.1.3 オンライン

- 5.5.1.4 その他の流通チャネル

- 5.5.2 B2B/メーカー直販

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 LGエレクトロニクス株式会社

- 6.4.2 サムスン電子株式会社

- 6.4.3 ワールプール・コーポレーション

- 6.4.4 ハイアールスマートホーム株式会社(GEアプライアンスを含む)

- 6.4.5 エレクトロラックスAB

- 6.4.6 パナソニック株式会社

- 6.4.7 ロバート・ボッシュGmbH

- 6.4.8 シーメンスAG

- 6.4.9 IFBインダストリーズ株式会社

- 6.4.10 美的集団有限公司

- 6.4.11 ハイセンスグループ

- 6.4.12 アルチェリクA.Ş.(ベコ、グンディグ)

- 6.4.13 キャンディ・フーバー・グループS.r.l.

- 6.4.14 シャオミ・コーポレーション

- 6.4.15 シャープ株式会社

- 6.4.16 ゴドレジ&ボイス製造株式会社

- 6.4.17 アライアンス・ランドリー・システムズLLC

- 6.4.18 青島小天鵝股份有限公司

- 6.4.19 フィッシャー&パイケル・アプライアンス株式会社

- 6.4.20 日立グローバルライフソリューションズ

- 6.4.21 メイタグ(ワールプール・コーポレーション)

- 6.4.22 ミーレ&シー. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート洗濯機とは、従来の洗濯機にIoT(モノのインターネット)技術、人工知能(AI)、各種センサーなどを搭載し、インターネットを通じて外部と連携することで、より高度な機能と利便性を提供する次世代の洗濯機を指します。単に衣類を洗うという基本的な機能に加え、スマートフォンからの遠隔操作、洗濯物の種類や汚れ具合に応じた最適な洗濯プログラムの自動選択、運転状況の通知、故障診断など、多岐にわたるスマート機能が特徴です。これにより、ユーザーの家事負担を軽減し、省エネルギー化を促進し、衣類ケアの質を高めることを目指しています。

スマート洗濯機は、その機能や操作方法によっていくつかの種類に分類されます。まず、操作方法による分類では、スマートフォン連携型が主流であり、専用アプリを通じて外出先から洗濯の開始・停止、コース設定、運転状況の確認などが可能です。次に、Amazon AlexaやGoogle Assistantといった音声アシスタントと連携し、音声コマンドで操作できる音声アシスタント連携型も普及しています。さらに、洗濯物の量、素材、汚れ具合などをAIが自動で検知し、最適な洗濯コースを提案・実行するAI搭載型は、ユーザーの手間を大幅に削減します。機能による分類では、洗剤や柔軟剤の残量を管理し、適切な量を自動で投入する自動洗剤投入機能、洗濯から乾燥までを一貫して行う乾燥機能一体型、フィルター清掃時期の通知や簡易的な故障診断を行うメンテナンス・診断機能、電力消費量を最適化するエネルギー管理機能などがあります。また、スマートホームエコシステムの一部として、他のスマート家電と連携し、より統合された生活体験を提供する製品も増えています。

スマート洗濯機の主な用途は、家事の効率化と利便性の向上にあります。例えば、共働き世帯では、外出先から洗濯を開始し、帰宅時には洗濯が完了している状態にすることで、時間を有効活用できます。また、AIが洗濯物の種類や汚れ具合を判断し、最適な洗い方を自動で選択してくれるため、ユーザーは洗濯に関する知識がなくても、常に最適なケアを衣類に施すことができます。洗剤の計量も不要になるため、手間が省けます。さらに、AIが最適な水量、洗剤量、運転時間を判断することで、無駄を削減し、省エネ・節水に貢献します。デリケートな素材の衣類も、素材に合わせた洗い方で丁寧にケアされるため、衣類を長持ちさせる効果も期待できます。運転状況の通知や異常発生時のアラート機能は、ユーザーに安心感を提供し、高齢者や共働き世帯の家事負担を軽減する上でも大きな役割を果たしています。

スマート洗濯機を支える関連技術は多岐にわたります。最も基盤となるのは、洗濯機をインターネットに接続し、データの送受信を可能にするIoT(Internet of Things)技術です。これにより、遠隔操作や情報通知が実現します。AI(人工知能)は、洗濯物の種類、汚れ具合、水質などを分析し、最適な洗濯プログラムを決定する役割を担います。AIはユーザーの洗濯習慣を学習し、よりパーソナライズされたサービスを提供することも可能です。各種センサー技術も不可欠であり、洗濯物の量を検知する重量センサー、水量を調整する水位センサー、水温を管理する温度センサー、乾燥時の湿度を検知する湿度センサー、汚れ具合を検知する濁度センサーなどが搭載されています。これらのセンサーからのデータはAIによって解析されます。クラウドコンピューティングは、運転データやユーザー設定の保存、AIの学習データ処理、ソフトウェアアップデートの配信などに利用されます。また、Wi-FiやBluetoothなどの無線通信技術は、スマートフォンやスマートホームハブとの連携を可能にし、音声認識技術は音声アシスタントとの連携を実現します。専用のスマートフォンアプリ開発技術も、ユーザーインターフェースの提供において重要な役割を担っています。

スマート洗濯機の市場背景を見ると、いくつかの要因が成長を後押ししています。共働き世帯の増加に伴い、家事の効率化や時短へのニーズが急速に高まっています。また、スマートホーム市場全体の拡大と、IoT家電に対する消費者の関心の高まりも、スマート洗濯機の普及を促進しています。環境意識の高まりから、省エネ・節水性能の高い家電への需要が増加していることも追い風です。さらに、高齢化社会において、家事負担の軽減や操作の簡略化が求められる中で、スマート洗濯機は有効なソリューションとして注目されています。国内外の大手家電メーカー、例えばパナソニック、日立、シャープ、東芝、LGエレクトロニクス、サムスン電子などがこの分野で激しい競争を繰り広げています。一方で、初期導入コストの高さ、セキュリティへの懸念、操作の複雑さに対する抵抗感、通信環境への依存、標準化の遅れといった課題も存在し、これらを克服することが今後の普及拡大の鍵となります。

将来展望として、スマート洗濯機はさらなる進化を遂げると予測されます。AIはより高度な汚れ検知や素材判別が可能になり、個人の洗濯習慣や衣類の種類を学習して、パーソナライズされた洗濯提案を行うようになるでしょう。洗剤や柔軟剤の残量が少なくなると自動で発注する機能も一般化するかもしれません。スマートホーム連携はさらに深化し、スマートスピーカーやロボット掃除機、スマート照明など、他の家電との連携が強化され、電力会社との連携によるピークシフト運転の自動化も進むでしょう。将来的には、スマートクローゼットとの連携により、洗濯から収納までの一貫した衣類管理システムが構築される可能性もあります。サステナビリティへの貢献も重要なテーマとなり、より精密な省エネ・節水技術の開発や、衣類の寿命を延ばすケア機能の強化、リサイクル可能な素材の使用などが進むでしょう。ユーザーインターフェースはより直感的で簡単な操作性を追求し、AR/VR技術を活用したメンテナンスサポートなども登場するかもしれません。さらに、サブスクリプション型での洗剤・柔軟剤の提供や、遠隔診断・修理サービス、洗濯データに基づいた衣類ケアアドバイスなど、新たなサービスモデルの登場も期待されています。これらの進化により、スマート洗濯機は単なる家電製品を超え、私たちの生活に不可欠なパートナーとしての地位を確立していくことでしょう。