スマート兵器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スマート兵器市場レポートは、製品(スマートミサイル、スマート爆弾、誘導ロケット・発射体、徘徊型兵器、指向性エネルギー兵器)、技術(衛星/GNSS誘導、レーザー誘導、その他)、プラットフォーム(陸上、空中、海上)、エンドユーザー(軍事、国土安全保障)、および地域(北米、欧州、その他)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート兵器市場の概要

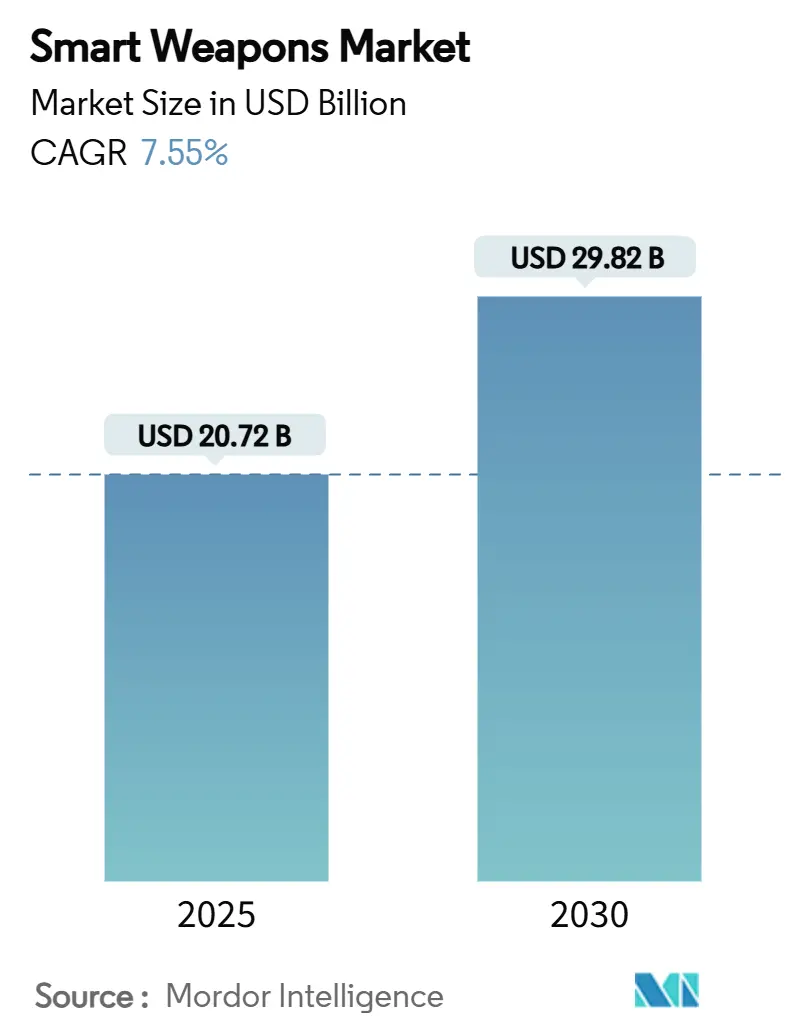

本レポートは、「スマート兵器市場規模、シェア分析 – 成長トレンドと予測(2025年~2030年)」と題され、スマート兵器市場の包括的な分析を提供しています。対象期間は2019年から2030年で、市場は製品(スマートミサイル、スマート爆弾、誘導ロケット・発射体、徘徊型兵器、指向性エネルギー兵器)、技術(衛星/GNSS誘導、レーザー誘導など)、プラットフォーム(陸上、空中、海上)、エンドユーザー(軍事、国土安全保障)、および地域(北米、欧州など)に分類されています。市場予測は金額(米ドル)で提供されています。

市場概要

スマート兵器市場は、2025年には207.2億米ドルと推定され、2030年には298.2億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は7.55%で推移すると見込まれています。この成長は、防衛予算の増加、大量火力よりも精密攻撃を重視する作戦ドクトリンへの移行、進化する防空および電子戦の脅威に対抗する必要性によって支えられています。

NATO加盟国がGDPの2%という防衛費目標を達成しようとする動きや、欧州連合の8,000億ユーロ(約9,377.2億米ドル)に上る「ReArm Europe」プログラムは、複数年にわたる受注残を確保し、契約企業を短期的な予算サイクルから保護しています。同時に、日本のレールガンプログラムからフィリピンの350億米ドル規模の近代化計画に至るアジア太平洋地域の再軍備は、需要源を多様化させ、輸出規制対象のサブシステムに対する競争を激化させています。

インフレ連動型の契約価格上昇、半導体不足、原材料価格の高騰は、コストプラス型の調達モデルに課題を突きつけていますが、同時にモジュール設計やデュアルユースセンサーエコシステムの開発を促進し、アップグレードサイクルを短縮しています。すべての地域において、市街地での戦闘における巻き添え被害を最小限に抑えるという政治的要請が、マルチモード誘導やAI対応の目標識別技術の導入を加速させ、精密誘導兵器が将来の戦力構造計画に不可欠なものとなっています。

主要なレポートのポイント

* 製品タイプ別: スマートミサイルが2024年に42.17%の収益シェアを占め、スマート兵器市場をリードしました。一方、指向性エネルギー兵器は2030年までに9.82%のCAGRで成長すると予測されています。

* 技術別: 衛星/GNSS誘導が2024年にスマート兵器市場シェアの32.65%を占めました。マルチモードおよびAI対応誘導は2030年までに10.23%のCAGRで拡大すると見込まれています。

* プラットフォーム別: 空中システムが2024年にスマート兵器市場の50.01%を占め、2025年から2030年の間に10.01%のCAGRで成長しています。

* エンドユーザー別: 軍事セグメントが2024年に92.67%のシェアで市場を支配しました。国土安全保障分野の需要は2030年までに9.55%のCAGRで増加しています。

* 地域別: 北米が2024年にスマート兵器市場シェアの36.80%を維持しました。アジア太平洋地域は2030年までに9.24%のCAGRで最も急速に成長する地域です。

グローバルスマート兵器市場の動向と洞察

推進要因(Drivers)

1. 主要経済圏における防衛支出の増加:

NATO加盟国は冷戦後初めてGDPの2%という防衛費目標を超え、精密誘導兵器の需要を年々押し上げています。ドイツの885億米ドルの予算増額やギリシャの270億米ドルの再軍備計画は、スマートミサイル、滑空爆弾、スタンドオフ能力に多額の資金を投入しています。EUの「ReArm Europe」イニシアチブは、複数の国にわたる生産量を拡大することで単価を削減する共同調達を支援しています。この同期された支出により、主要契約企業は周期的な生産からラインレート生産へと移行でき、リードタイムを短縮し、新しい生産設備の償却を容易にしています。しかし、その反面、複数の同盟国プログラムからの類似サブシステムに対する並行注文が、ソリッドステートシーカーのサプライチェーンや推進剤の混合においてボトルネックを生み出し、スケジュール遅延のリスクを高めています。

*(CAGR予測への影響: +1.8%、地理的関連性: NATO諸国、アジア太平洋、影響期間: 中期 (2-4年))*

2. 巻き添え被害を最小限に抑える精密攻撃の重視:

近年の紛争の市街地での性格は、無差別攻撃に厳しい制約を課し、HIMARSやGMLRSロケットのようなシステムによって提供される90%以上の単発命中確率を持つシステムへと指揮官を誘導しています。精密要件は精度を超え、MBDAのSpear 3共同標的ミサイルが示すように、民間人が攻撃区域に再侵入した場合に照準点を変更する中間誘導再標的化や飛行中の中止機能を含むようになりました。政治的影響を避けるため、計画担当者は、地域飽和よりも爆風集中に最適化された、より小型で致死性の高い弾頭と信管プロファイルを指定しています。この倫理的・作戦的収束により、精密誘導兵器は分隊突撃ランチャーから長距離極超音速兵器まで、あらゆる階層に組み込まれています。

*(CAGR予測への影響: +1.2%、地理的関連性: 世界の市街地戦域、影響期間: 長期 (4年以上))*

3. 同等および準同等の敵対者に対抗するための近代化:

中国とロシアが配備した接近阻止・領域拒否(A2/AD)バブルと高度な電子戦スイートは、単一モードのGPS依存兵器の脆弱性を露呈させました。米海軍は、統合防空圏外から攻撃するためにAIM-174Bの射程を250マイルに延長することで対応しました。ロシアの欺瞞戦術は、西側プログラムに、弾力性のある慣性、画像、受動RF相関器を統合するよう促しています。アジア太平洋地域では、日本のレールガンと極超音速迎撃ミサイルの開発努力、インドの迅速反応地対空ミサイル(QRSAM)試験が、スマート兵器に依存する対A2/AD能力セットに地域アクターがいかに収束しているかを示しています。

*(CAGR予測への影響: +1.5%、地理的関連性: 北米、欧州、アジア太平洋、影響期間: 中期 (2-4年))*

4. マルチモード誘導技術におけるブレークスルー:

AI融合センサーシステムは、終末精度を再定義しています。サーブはグリペン戦闘機でAIエージェントの飛行試験を行い、搭載アルゴリズムが複数の兵器を連携させ、飛行中にシーカーを切り替え、飽和した電子戦環境でデコイを識別できることを示しました。タレスのMEMSベース慣性測定ユニットは、GNSS拒否下でも0.2°/hのドリフト精度を維持し、低コストの砲兵キットが従来の巡航ミサイルのCEP(円形公算誤差)に匹敵する精度を実現しています。ミサイルがジャミング耐性のあるデータリンクを介してシーカーフィードを共有する協調兵器群は、目標あたりの発射弾数を30~40%削減し、追加任務のための弾倉容量を解放します。

*(CAGR予測への影響: +0.9%、地理的関連性: 世界の早期導入部隊、影響期間: 長期 (4年以上))*

抑制要因(Restraints)

1. 制限的な輸出規制とITAR(国際武器取引規則)遵守の障壁:

米国のITARは、シーカーアルゴリズムやAIソフトウェアのライセンス取得に最大18ヶ月を要し、海外の購入者にとって納入の遅延や保管コストの増加を招いています。スイスのF-35A調達では、コンプライアンス関連の諸経費により6億5,000万米ドルの追加費用が発生しました。欧州のOEMは、MBDAのOrchestrikeネットワーク化滑空兵器の例に見られるように、主権的なアップグレード権を確保し、再輸出規制を回避するために、ITARフリーの製品ラインを開発するために研究開発を囲い込んでいます。この規制による制約は、国内向けと輸出向けで二重の設計を強制し、規模の経済を制限することでスマート兵器市場を細分化しています。

*(CAGR予測への影響: -0.8%、地理的関連性: 米国の同盟国、世界の再輸出国、影響期間: 中期 (2-4年))*

2. 高い開発コストと高価なユニット取得:

米陸軍のエクスカリバー精密砲弾は、2021年のほぼ2倍にあたる1発あたり10万米ドルに近づいており、弾倉の深さを制限する費用対効果の危機を浮き彫りにしています。F-35の単価は1億4,000万米ドルに上昇し、次世代戦闘機は3億米ドルに達すると予測されており、予算の伸びを上回っています。部品のインフレは、特に窒化ガリウムチップや高エネルギー化合物において、固定価格契約下の利益率を侵食しています。国防総省のレプリケーター構想やジェネラル・アトミックスの低コストミサイル契約は、数百の精巧なプラットフォームではなく、数千の使い捨てスマート兵器を配備することで、敵対者に対するコスト交換比率を逆転させるための意図的な動きを示しています。

*(CAGR予測への影響: -1.1%、地理的関連性: 全地域、影響期間: 長期 (4年以上))*

セグメント分析

* 製品別:

スマートミサイルは、空対空、対地攻撃、対艦の役割における適応性により、2024年にスマート兵器市場の42.17%を占めました。RTXのAIM-9Xサイドワインダーやロッキード・マーティンのJASSM-ERは、生産ラインを維持するリピートオーダープログラムの例です。現代のシーカーと組み合わせた際の90%を超えるPK(命中確率)率は、予算の優先順位付けを強化しています。スマート爆弾は、巻き添え被害の閾値が厳しい近接航空支援において重要性を維持し、誘導ロケットは大量の制圧射撃に対応します。徘徊型兵器はISR(情報収集・監視・偵察)と即時攻撃の橋渡しをし、センサーから射手への遅延を短縮します。

指向性エネルギー兵器は、2030年までに9.82%のCAGRで最も急速な成長を記録しています。DragonFireレーザーの試験では、数キロメートルの距離で5cm以下の追跡精度が実証され、一度配備されればほぼゼロのコストで発射できる可能性を示しています。米海軍のプラットフォームで試験された高出力マイクロ波ポッドは、運動弾を消費することなくドローン群を無力化し、多層的で枯渇しない防衛へのドクトリンシフトを示唆しています。電力密度と熱管理という産業化の課題は、艦載統合電力システムの成熟に伴い解消されつつあります。

* 技術別:

衛星/GNSS誘導は、世界的なカバレッジとキットあたりの低い追加コストにより、2024年に32.65%のシェアを維持しました。穏やかな条件下での3m以下のCEPは、非紛争環境での交戦において魅力的です。レーザー誘導は、指定装置が豊富な環境でのニッチな適合性を維持し、レーダーシーカーは海軍および攻撃任務における全天候型性能を支えています。赤外線画像は、熱源の豊富な目標に対する受動的な終末ホーミングに不可欠です。

AIを統合したマルチモード誘導は、2030年までに10.23%のCAGRを示しています。サーブのAI対応グリペン出撃は、ニューラルエージェントがIR、MMWレーダー、光学フローをミリ秒単位で融合し、GNSS障害の中でもロックを維持する方法を示しています。MEMS IMUと低SWaP-C(サイズ、重量、電力、コスト)RFチップがこの収束を推進し、砲兵滑空キットが巡航ミサイルレベルの自律性を示すことを可能にしています。複数の弾薬が衝突シーケンスを交渉する協調標的プロトコルは、斉射サイズを削減し、挟撃軌道を通じて防御を飽和させます。

* プラットフォーム別:

空中発射プラットフォームは、2024年にスマート兵器市場規模の50.01%を占め、第5世代戦闘機とMALE(中高度長時間滞空)級ドローンの統合能力に支えられ、10.01%のCAGRで増加しています。米空軍のNGAD(次世代航空優勢)およびCCA(協調戦闘機)プログラムは、有人・無人チームが兵器搭載能力と生存性を拡大するというドクトリンを裏付けています。小型精密誘導爆弾(SDB)およびAGM-158シリーズ巡航ミサイルの生産は、2030年代まで有人戦闘機部隊の更新と並行して進められるでしょう。

陸上プラットフォームは、ロケットと精密ミサイルを発射するHIMARSのようなモジュール式発射装置に依存しており、航空資産よりも射程は短いものの、展開能力を提供します。海上プラットフォームは、スタンドオフ兵器庫として再浮上しています。海上攻撃型トマホークや今後のHALO極超音速派生型は、外洋での攻撃範囲を1,500km以上に拡大し、紛争海域での艦隊による抑止力を可能にしています。次世代駆逐艦への垂直発射および甲板搭載レーザーアレイの統合は、単一の船体から運動エネルギー兵器と指向性エネルギー兵器の交戦を融合させるでしょう。

* エンドユーザー別:

軍事顧客は、国家間の抑止力と遠征戦という任務との整合性から、2024年にスマート兵器需要の92.67%を占めました。ウクライナでの実戦使用後の備蓄補充のための空対地兵器の大量調達は、生産ペースを維持しています。NATOおよびインド太平洋地域の軍隊における陸軍、海軍、空軍のロードマップは、弾薬補給に対する主権を最大化するために、国産スマート兵器の統合を優先しています。

国土安全保障機関は規模は小さいものの、国境警備ドクトリンが調整された武力解決策を採用するにつれて、2030年までに9.55%のCAGRを示しています。米国土安全保障省は顔認識機能を備えたスマートライフルスコープを配備し、欧州の内務省は市街地内で精密な運動学的迎撃が可能な対UAS(無人航空機システム)ミサイルを試験しています。ドローンの侵入、重要インフラの保護、および巻き添え被害のリスクを最小限に抑えることが最重要視される対テロ作戦において、精密兵器に対する予算の需要が高まっています。

地域分析

* 北米:

米国が精密攻撃ミサイル(PrSM)生産ラインに49.4億米ドル、小型精密誘導爆弾(SDB)生産ラインに69億米ドルを投じたことで、北米は2024年にスマート兵器市場シェアの36.80%を占めました。カナダの多国籍ミサイルプログラムへの参加とスタンドオフ兵器最適化プロジェクトは、大陸の需要をさらに支えています。シーカー製造から弾頭鋳造まで垂直統合された成熟した産業基盤は、この地域を最悪のサプライチェーンショックから守っていますが、半導体不足は戦略的備蓄を促しています。

* 欧州:

ウクライナ紛争後、欧州の軌道は急勾配になっています。ドイツの180%増となる885億米ドルの予算増額と、EUレベルの「ReArm Europe」基金は、MBDAとサーブの最終組立工場拡大を支援しています。仏独共同のFC/ASW(将来型巡航ミサイル/対艦ミサイル)開発やBAE主導のレーザー実証機に代表される、技術的自立への大陸の焦点は、米国の輸出ライセンスへの依存を薄めています。東部戦線同盟国は精密ロケット砲の注文を加速させ、ポーランドからバルト諸国まで分散型生産オフセットを生み出しています。

* アジア太平洋:

アジア太平洋地域は、2030年までに9.24%のCAGRで最も急速な成長を遂げています。中国のA2/AD(接近阻止・領域拒否)の激化は、日本のレールガンと極超音速迎撃ミサイル、インドのQRSAM(迅速反応地対空ミサイル)の展開、フィリピンの350億米ドル計画に基づくミサイル購入を促進しています。台湾はAIM-120Dと国産のSky Sword-2派生型の注文を急いでいます。同時に、オーストラリアのAUKUS(オーカス)協定は、米国および英国との長距離攻撃協力関係を確保しています。韓国のKF-21戦闘機と精密滑空爆弾の輸出は、競争圧力を高め、サプライチェーンの多様化を促進しています。ハンファによるオーストラリアの誘導ロケット工場への投資など、地域内の産業パートナーシップは、現地共同生産への移行を示唆しています。

競争環境

スマート兵器産業は中程度の統合が進んでおり、上位5社(ロッキード・マーティン・コーポレーション、RTXコーポレーション、ボーイング・カンパニー、ノースロップ・グラマン・コーポレーション、BAEシステムズplc)が収益シェアの50%以上を占め、規模の優位性とニッチな新規参入の余地とのバランスを保っています。シーカー、信管、推進システムにわたる垂直統合戦略は、知的財産を保護し、政府にとって高いスイッチングコストを生み出しています。しかし、インフレと部品不足は固定価格契約下の利益率を侵食しており、主要企業はデジタルツインやアディティブマニュファクチャリング(積層造形)に投資し、認定期間を短縮しています。

2025年には、ジェネラル・アトミックスが敵対者の防御を飽和させるための低コストミサイルに関する国防総省の契約を獲得し、競争が激化しました。この契約は、精巧な性能よりも手頃な価格を重視するディスラプター(破壊的イノベーター)を正当化するものです。サーブのグリペン戦闘機におけるAI統合の成功は、ソフトウェア中心のアップグレードが従来のハードウェア更新サイクルを上回る可能性を示しており、市場シェアを決定する要因として俊敏性を強調しています。指向性エネルギー兵器のニッチ市場は、防衛大手とデュアルユースのフォトニクススタートアップを引き付けており、後者は商用レーザー通信のノウハウを活用して防衛研究開発サイクルを短縮しています。

サプライチェーンのレジリエンスが焦点となっています。主要企業は、窒化ガリウムのファウンドリ能力を国内に戻し、地政学的リスクをヘッジするためにIMU(慣性測定ユニット)の複数調達を確立しています。欧州誘導多連装ロケットシステム(GMLRS)コンソーシアムのような協力枠組みは、同盟国政府が戦略的自律性を維持しつつリスクを分散するために、国境を越えた生産を奨励していることを示しています。

スマート兵器業界の主要企業

* ロッキード・マーティン・コーポレーション

* RTXコーポレーション

* ボーイング・カンパニー

* BAEシステムズplc

* ノースロップ・グラマン・コーポレーション

*(主要企業は特定の順序でソートされていません)*

最近の業界動向

* 2025年6月: オーストラリアと米国は、精密攻撃ミサイル(PrSM)の生産と開発に関する覚書に署名し、オーストラリア軍が米軍が使用する戦術弾道ミサイルシステムにアクセスできるようになりました。

* 2025年2月: Bharat Electronics Limited(BEL)とSafran Electronics & Defenceは、インドでHAMMER(Highly Agile Modular Munition Extended Range)スマート精密誘導空対地兵器を製造、カスタマイズ、保守するための合弁事業を設立しました。

* 2024年1月: 米空軍は、RTXコーポレーション傘下のレイセオンに、1,500発以上のStormBreakerスマート兵器の生産と納入に関する4億米ドルの契約を授与しました。StormBreakerは、マルチエフェクト弾頭とトライモードシーカーを使用して、あらゆる気象条件で移動目標を攻撃する空対地ネットワーク対応兵器です。

スマート兵器市場レポート概要

本レポートは、無線、赤外線、レーザー、GPS、衛星誘導システムを搭載し、高い精度と正確性を提供するコンピューター誘導弾薬であるスマート兵器市場に関する詳細な分析を提供いたします。スマート兵器は、標的を正確に命中させ、付随的損害と殺傷能力を最小限に抑えることを目的とした精密誘導兵器であり、地理的に離れた外部オペレーティングシステムによって操作・支援されます。

調査範囲とセグメンテーション

市場は、製品、技術、プラットフォーム、エンドユーザー、および地域に基づいてセグメント化されています。

* 製品別: スマートミサイル、スマート爆弾、誘導ロケット・発射体、徘徊型弾薬、指向性エネルギー兵器などが含まれます。

* 技術別: 衛星/GNSS誘導、レーザー誘導、レーダー誘導、赤外線/画像誘導、マルチモード・AI対応誘導などが分析対象です。

* プラットフォーム別: 陸上、空中、海上プラットフォームに分類されます。

* エンドユーザー別: 軍事および国土安全保障が主要なセグメントです。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国における市場規模と予測が提供されます。

市場規模と成長予測

スマート兵器市場は、2025年には207.2億米ドルの規模に達し、2030年までには298.2億米ドルに成長すると予測されています。

市場の推進要因

市場成長の主な要因としては、主要経済圏における防衛費の増加、付随的損害を最小限に抑えるための精密攻撃への重点、同等またはそれに近い敵対勢力に対抗するための近代化、マルチモード誘導技術の画期的な進歩が挙げられます。また、5G対応の協調型スウォーミング弾薬の出現や、MEMSセンサーによる小型化が費用対効果の高い規模拡大を可能にしていることも、市場を牽引しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。輸出規制やITAR(国際武器取引規則)遵守の障壁は、納品スケジュールを最大18ヶ月延長させ、国内向けと輸出向けで異なる製品ラインを強制するため、規模の経済を阻害しています。高い開発コストと高価なユニット取得費用、GNSSスプーフィングや電子戦による妨害への脆弱性、そして自律型致死兵器システムに対する倫理的・法的監視の強化も、市場の成長を抑制する要因となっています。

主要セグメントの洞察

* 製品別: スマートミサイルは、多様なミッションプロファイルでの汎用性により、収益シェアの42.17%を占め、市場をリードしています。

* 指向性エネルギー兵器: 1発あたりのコストがほぼゼロであり、無限の弾薬深度を持つ可能性から注目を集めています。これは、低コストの群れ型脅威を無力化する上で極めて重要です。

* 地域別: アジア太平洋地域は、中国のA2/AD(接近阻止・領域拒否)戦略への対抗や地域の近代化プログラムに牽引され、年平均成長率(CAGR)9.24%と最も速い成長を遂げています。

競争環境と戦略的動向

本レポートでは、Lockheed Martin Corporation、RTX Corporation、The Boeing Company、BAE Systems plc、Northrop Grumman Corporationなど、主要な市場参加企業のプロファイルが提供されます。

コスト管理のための戦略的動きとして、主要な契約企業は、インフレに対抗し、手頃な価格を維持するために、デジタルエンジニアリング、積層造形(アディティブ・マニュファクチャリング)、および低コストミサイルラインの採用を進めています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価も行い、将来の市場機会と展望について考察しています。

最終更新日:2025年6月30日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要経済国における防衛費の増加

- 4.2.2 副次的損害を最小限に抑えるための精密攻撃の重視

- 4.2.3 同等および準同等の敵対勢力に対抗するための近代化

- 4.2.4 マルチモード誘導技術におけるブレークスルー

- 4.2.5 5G対応の協調型スウォーミング弾薬の出現

- 4.2.6 MEMSセンサーによる小型化が費用対効果の高いスケールアップを可能に

-

4.3 市場の阻害要因

- 4.3.1 制限的な輸出規制とITAR遵守の障壁

- 4.3.2 高い開発コストと高価なユニット取得

- 4.3.3 GNSSスプーフィングおよび電子戦による妨害への脆弱性

- 4.3.4 自律型致死性システムに対する倫理的・法的監視の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 スマートミサイル

- 5.1.2 スマート爆弾

- 5.1.3 誘導ロケットおよび発射体

- 5.1.4 徘徊型兵器

- 5.1.5 指向性エネルギー兵器

-

5.2 技術別

- 5.2.1 衛星/GNSS誘導

- 5.2.2 レーザー誘導

- 5.2.3 レーダー誘導

- 5.2.4 赤外線/画像誘導

- 5.2.5 マルチモードおよびAI対応誘導

-

5.3 プラットフォーム別

- 5.3.1 陸上

- 5.3.2 空中

- 5.3.3 海上

-

5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 国土安全保障

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 ボーイング社

- 6.4.4 BAEシステムズplc

- 6.4.5 ノースロップ・グラマン・コーポレーション

- 6.4.6 イスラエル・エアロスペース・インダストリーズ社

- 6.4.7 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.4.8 ラインメタルAG

- 6.4.9 MBDA

- 6.4.10 サフランSA

- 6.4.11 タレス・グループ

- 6.4.12 サーブAB

- 6.4.13 L3ハリス・テクノロジーズ社

- 6.4.14 エルビット・システムズ社

- 6.4.15 ハンファシステム(ハンファグループ)

- 6.4.16 エアロバイロメント社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマート兵器とは、標的の識別、追跡、攻撃といった一連のプロセスにおいて、高度な情報処理能力や自律性を持つ兵器システムの総称です。従来の非誘導兵器とは異なり、GPS、慣性航法装置、レーザー、画像認識などの技術を用い、高い精度で特定の標的を攻撃します。これにより、誤爆や巻き添え被害(コラテラルダメージ)を最小限に抑え、作戦の効率性と兵士の安全性を向上させることを目的としています。その進化は、単なる精密誘導から、人工知能(AI)による状況判断や意思決定を一部または完全に担うシステムへと広がりを見せています。

スマート兵器には、その自律性や機能に応じていくつかの種類があります。最も普及しているのが「精密誘導兵器(PGM)」です。これには、GPSや慣性航法装置で誘導されるJDAMのような誘導爆弾、レーザーで照射された標的に向かうヘルファイアのようなレーザー誘導弾、標的の画像を認識して追尾するジャベリンのような画像誘導弾などがあります。これらは人間の操作や承認を必要としますが、高い命中精度を誇ります。次に、より高度な自律性を持つシステムとして「自律型兵器システム(AWS)」、特に「致死性自律型兵器システム(LAWS)」が挙げられます。これらは、一度起動されると人間の介入なしに標的を選定・攻撃する能力を持つ兵器であり、倫理的・法的な議論の対象となっています。これらの兵器は、人間の判断を介さずに殺傷行為を行う可能性を秘めているため、「キラーロボット」とも呼ばれ、国際社会においてその開発・配備・使用に関する規制の必要性が強く訴えられています。

さらに、スマート兵器の進化は、サイバー攻撃や電子戦との融合も進めています。例えば、敵のスマート兵器の誘導システムを妨害したり、乗っ取ったりすることで、その機能を無力化したり、意図しない標的に誘導したりする可能性も生まれています。このように、スマート兵器は現代の戦争の様相を大きく変えつつあり、その技術的進歩と同時に、国際的な規範や倫理的枠組みの構築が喫緊の課題となっています。