スマートウィンドウ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スマートウィンドウ市場レポートは、製品タイプ(電動ロールスクリーン、電動ゼブラシェード、電動ドレープシステム、電動ベネチアンブラインド、その他の製品タイプ)、電源(有線、バッテリー駆動、太陽光発電)、設置タイプ(新築、改修)、用途(住宅、商業、産業)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートウィンドウ市場レポート概要

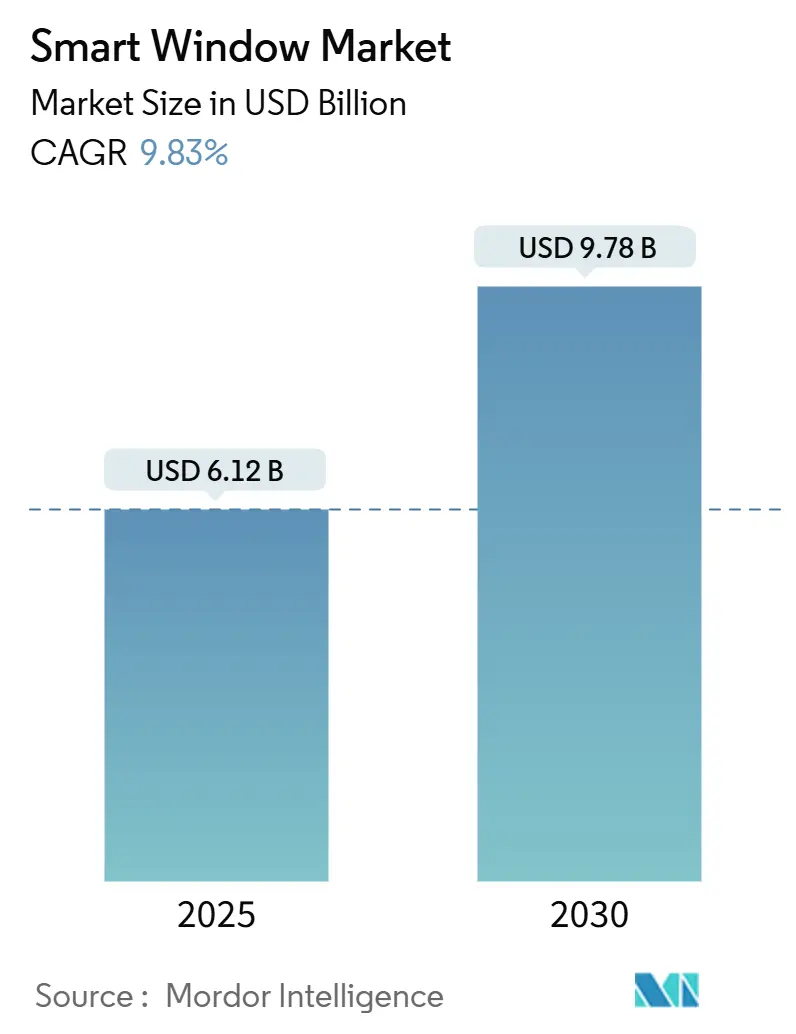

スマートウィンドウ市場は、2019年から2030年の調査期間において、2025年には61.2億米ドル、2030年には97.8億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は9.83%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、Lutron Electronics Co. Inc.、Somfy Systems Inc.、Hunter Douglas N.V.、Griesser AG、Springs Window Fashions LLCなどが挙げられます。

この市場の成長は、建物のエネルギー使用量削減に向けた世界的な動き、コネクテッドホームエコシステムの拡大、および自動シェーディングを中核インフラと見なす規制要件に牽引されています。オフィス、ヘルスケア施設、高級住宅での採用が増加しており、音声アシスタントやMatter対応IoTプラットフォームとの統合により、平均販売価格の上昇が見込まれます。カリフォルニア州のTitle 24や2024年IECC版などの規制、および企業のネットゼロ目標が、商業不動産における非裁量的需要を支えています。サプライヤーは、遅延を削減するためにモーターコントローラーにエッジコンピューティングを統合し、GDPRや米国の州プライバシー法規を満たすサイバーセキュリティ制御を導入し、改修プロジェクトにおける回収期間を短縮するためにESCO(エネルギーサービス会社)の資金調達モデルを模索しています。競争の激しさは中程度であり、既存のシェードメーカーはチャネルリーチと信頼性を通じてシェアを維持し、エレクトロクロミックガラスの専門家は20~30%のHVAC(冷暖房空調)節約を約束するプレミアムな建築物市場を追求しています。

主要なレポートのポイント

* 製品タイプ別: 電動ローラーシェードが2024年にスマートウィンドウ市場シェアの34.6%を占め、スマートガラスパネルとコントローラーは2030年までに11.33%のCAGRで成長すると予測されています。

* 電源別: 有線システムが2024年にスマートウィンドウ市場規模の41.2%を占め、太陽光発電ソリューションは2030年までに12.73%のCAGRで拡大すると見込まれています。

* 設置タイプ別: 新築プロジェクトが2024年にスマートウィンドウ市場規模の58.3%を占め、改修アプリケーションは2030年までに10.59%のCAGRを記録すると予測されています。

* アプリケーション別: 商業用途が2024年にスマートウィンドウ市場シェアの37.8%を占め、住宅用途は2030年までに12.22%のCAGRで最も速い成長を記録すると見込まれています。

* 地域別: 北米が2024年に世界の収益の32.5%を維持し、アジア太平洋地域は2030年までに12.95%のCAGRを記録すると予測されています。

世界のスマートウィンドウ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* スマートホームの普及拡大(CAGRへの影響:+2.1%): 2024年にはスマートホームの普及率が15.2%に達し、消費者のシェーディングに対する期待は単純な電動化から予測的な自動化へと変化しています。MatterおよびThreadプロトコルによるマルチベンダー相互運用性、音声アシスタントとの連携、エッジプロセッサによる遅延削減が市場を後押ししています。

* エネルギー効率規制とグリーンビルディングコード(CAGRへの影響:+2.8%): カリフォルニア州のTitle 24や2024年IECC、EUのEPBD改訂版など、厳格な規制が商業空間における動的グレージングや電動シェーディングの導入を義務付けています。LEED v4.1やBREEAMなどの認証も、自動グレア・日射熱取得緩和にポイントを与え、スマートウィンドウの導入を促進しています。

* 音声アシスタントと広範なIoTエコシステムとの統合(CAGRへの影響:+1.9%): 2024年には1億台以上のAlexa対応デバイスが稼働しており、シェード制御はその中で最も急速に成長しているカテゴリの一つです。Matterの採用により設置時間が短縮され、BACnetやMQTTなどのビル管理システムとの統合が進んでいます。

* 昼光利用とサーカディアン照明ソリューションへの需要(CAGRへの影響:+1.4%): 自動昼光管理は、睡眠の質の向上や眼精疲労の軽減に効果があることが臨床研究で示されています。病院では回復プロトコルをサポートするためにエレクトロクロミックガラスが導入され、商業施設ではサーカディアン最適化照明がテナント誘致の手段として活用されています。

* 高齢者向け住宅(Aging-in-place)とアクセシビリティ改修(CAGRへの影響:+0.8%): 高齢者や身体の不自由な利用者が手動操作なしでブラインドを操作できる音声アシスタント機能などが、このトレンドを後押ししています。

* スマートビルディング認証による自動化推進(CAGRへの影響:+1.2%): スマートビルディング認証が、建物の自動化レベル向上を促し、スマートウィンドウの導入を促進しています。

世界のスマートウィンドウ市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

* 相互運用性標準の欠如(CAGRへの影響:-1.8%): Matterの登場にもかかわらず、Zigbee、Z-Wave、または独自のRFで動作するレガシーデバイスが存在し、複数のブリッジを必要とすることでコストと複雑さが増しています。

* 改修設置における高額な初期費用(CAGRへの影響:-2.3%): 改修プロジェクトは、電気工事、乾式壁の修理、統合作業などの費用がかかるため、新築よりも40~60%高くなる傾向があります。特に中小規模の宿泊施設や小売施設では、ダウンタイムが収益を損なうため、資金繰りの問題が深刻です。

* サイバーセキュリティとデータプライバシーの懸念(CAGRへの影響:-1.1%): スマートウィンドウシステムがIoTエコシステムに統合されるにつれて、サイバー攻撃やデータ漏洩のリスクが高まり、ユーザーの懸念を引き起こしています。

* 電子部品および半導体のサプライチェーンの変動性(CAGRへの影響:-1.4%): 電子部品や半導体の供給不安定性は、スマートウィンドウの製造コストと供給に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:電動化が伝統的なカテゴリを牽引

電動ローラーシェードは、その信頼性と設置の容易さから、2024年にスマートウィンドウ市場シェアの34.6%を占めました。コスト最適化されたチューブモーターにより、より広いスパンに対応し、消費電力を抑えることができます。一方、エレクトロクロミックスマートガラスパネルは注目を集め、11.33%のCAGRで成長していますが、依然として設備投資が必要です。コントローラーはクアッドコアプロセッサを搭載し、デバイス上でのシーンオーケストレーションやOTA(Over-The-Air)セキュリティパッチをサポートしています。将来的には、機械式シェーディングと動的グレージングの融合によるハイブリッドファサードが示唆されています。

* 電源別:有線が優勢も太陽光発電が挑戦

有線ソリューションは、途切れない電力供給とビル管理システムへの直接統合により、2024年にスマートウィンドウ市場規模の41.2%を占めました。低電圧DCバスから電力を供給するため、電気工事士以外の配線に関する電気規定への準拠が容易です。しかし、太陽光発電ユニットは、パネル効率が22%を超え、リン酸鉄リチウムバッテリーが3,000サイクル後も80%の容量を維持できるようになったことで、12.73%のCAGRで拡大しています。透明な太陽光発電ストリップをグレージングに組み込むことで、昼光調整と再生可能エネルギーの収穫という二重のメリットが期待されます。

* 設置タイプ別:新築がリードするも改修が加速

新築は、乾式壁設置前に電気配線、フレーミングポケット、ネットワークドロップを安価に設置できるため、2024年の収益の58.3%を占めました。一方、改修は、エネルギー規制の強化やウェルネス志向のインテリアに対するテナントの期待から、10.59%のCAGRで成長しています。ワイヤレスメッシュや貼り付け式のソーラーパネルにより、設置期間が短縮され、居住者への影響が抑えられます。

* アプリケーション別:商業が牽引するも住宅が変革

商業用途は、米国のTitle 24規制遵守や欧州の性能ベースの建築基準に支えられ、2024年にスマートウィンドウ市場規模の37.8%を占めました。オフィスでは従業員の生産性向上、病院では感染制御プロトコルのためにスマートウィンドウが導入されています。住宅用途は12.22%のCAGRで増加しており、スマートホームエコシステムの一部としてシェーディングが不可欠な要素となっています。

地域分析

* 北米: 2024年には32.5%の収益シェアを維持しました。これは、厳格な建築基準、スマートホーム普及率の高さ(46%)、連邦政府のリース政策によるエネルギー効率の高い建築物への要求が背景にあります。カナダの寒冷な気候は暖房費削減の回収期間を短縮し、USMCA貿易協定下のメキシコの工場ブームは、予算が厳しい中でも商業用途での採用を推進しています。

* アジア太平洋: 12.95%のCAGRで最も急速に成長している地域です。中国の深センや上海でのスマートシティパイロットプロジェクトでは、高層ビル群にインテリジェントシェーディングが組み込まれています。日本は高齢者住宅に自動ブラインドを導入し、韓国はソウルの高級マンションにMatter対応のファサードを統合しています。インドのスマートシティミッションでは、自動昼光制御がEMS(エネルギー管理システム)投資の対象とされています。

* ヨーロッパ: Renovation Waveプログラムを背景に、中程度の単一桁成長を維持しています。ドイツは建築自動化のための低金利融資を提供しています。

* UAEとサウジアラビア: ピーク時の冷房コスト削減のため、メガプロジェクトにエレクトロクロミックガラスを導入しています。

競争環境

スマートウィンドウ市場は中程度の集中度を示しています。Lutron Electronics、Somfy Systems、Hunter Douglasといった大手企業は、広範なディーラーネットワークと実績のある信頼性を強みとしています。View Inc.やSageGlassなどのスタートアップ企業はエレクトロクロミック技術革新をリードしていますが、多額の設備投資が必要です(Viewは2024年に連邦破産法第11条を申請し、統合の機会を生み出しました)。エコシステムへの適合性が主要な差別化要因となっており、各社はMatter互換性の認証取得や、インテグレーターがビルディングダッシュボードに組み込めるRESTful APIの公開を急いでいます。

ソフトウェアの優位性が競争力をますます左右しています。ベンダーはAIをシェードコントローラーに組み込み、地域の気象データに基づいて太陽の経路を予測しています。LutronのTriathlon Selectは2024年11月に、オンデバイスのシーン学習機能を搭載し、設置時間を最大40%短縮しました。Hunter Douglasは2025年6月にPirouetteシェーディングを更新し、周囲センサーとエッジ分析を組み込んでグレアを予測的に防ぐ機能を搭載しました。サプライヤーは、ESCOとの提携を通じて初期費用を負担し、複数年間のサービスアニュイティを得るモデルを追求しており、これは自治体の改修プロジェクトで注目を集めています。ISO 27001やUS FedRAMPなどのサイバーセキュリティ認証は、機密データを扱うヘルスケアや政府の入札において競争上の優位性をもたらしています。

最近の業界動向

* 2025年6月:Hunter Douglasが、予測的な光管理のための統合センサーと機械学習アルゴリズムを搭載したPirouette Window Shadingsのアップグレード版を発表しました。

* 2024年11月:Lutron Electronicsが、Matterプロトコル統合とエッジコンピューティング機能を強化した電動シェードシステム「Triathlon Select」を発売しました。

本レポートは、スマートウィンドウ市場、特に電動ブラインドおよびドレープ、ならびに既存の非電動ブラインドおよびドレープへの後付けシステムに関する包括的な分析を提供しています。本調査では、電動シェードおよびドレープシステム、そして非電動シェードを遠隔操作可能にする接続型コントローラーシステムの両方を対象としています。

1. 市場の推進要因

スマートウィンドウ市場の成長は、いくつかの主要な要因によって推進されています。第一に、スマートホームの普及が挙げられます。消費者は利便性とエネルギー管理の向上を求め、スマートウィンドウの需要を押し上げています。第二に、エネルギー効率規制とグリーンビルディングコードの強化が、建築物におけるスマートな窓ソリューションの導入を促進しています。第三に、音声アシスタントやより広範なIoTエコシステムとの統合が進み、ユーザーエクスペリエンスが向上しています。さらに、昼光利用とサーカディアン照明ソリューションへの需要が高まっており、居住者の快適性と健康への意識が市場を牽引しています。高齢者の在宅介護(Aging-in-place)やアクセシビリティ向上のための改修需要も、スマートウィンドウの採用を後押ししています。最後に、スマートビルディング認証が自動化を推進し、商業施設での導入を加速させています。

2. 市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。最も顕著なのは、相互運用性標準の欠如です。異なるメーカーの製品間での互換性の問題が、導入の障壁となることがあります。また、既存の建物への後付け設置における高額な初期費用も、特に個人消費者にとって大きな負担となる場合があります。サイバーセキュリティとデータプライバシーに関する懸念も、スマートデバイスの普及に伴い重要性を増しており、消費者の信頼獲得が課題です。さらに、電子部品や半導体のサプライチェーンの変動性が、製品の供給とコストに影響を与える可能性があります。

3. 市場規模と成長予測

スマートウィンドウ市場は堅調な成長が見込まれており、2025年には61.2億米ドルに達し、2030年までには97.8億米ドルに成長すると予測されています。製品タイプ別では、電動ローラーシェードが2024年の収益の34.6%を占め、その汎用性と設置の容易さから主要なカテゴリーとなっています。地域別では、スマートシティへの投資と急速な都市化を背景に、アジア太平洋地域が年平均成長率12.95%で最も急速に成長すると見込まれています。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 電動ローラーシェード、電動ゼブラシェード、電動ドレープシステム、電動ベネチアンブラインド、その他の製品タイプ(スマートガラスパネル、コントローラー、統合ハブなど)。

* 電源別: 有線、バッテリー駆動、太陽光発電。

* 設置タイプ別: 新築、後付け。

* 用途別: 住宅、商業(オフィス、ホスピタリティ、ヘルスケア、教育、小売)、産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、オーストラリア・ニュージーランド、その他)、中東(サウジアラビア、アラブ首長国連邦、トルコ、その他)、アフリカ(南アフリカ、ナイジェリア、その他)。

5. 主要な洞察

本レポートでは、市場に関するいくつかの重要な洞察が提供されています。

* 太陽光発電システムとバッテリー駆動システムの違い: 太陽光発電システムは、統合されたPVストリップを通じて太陽光を収集し、バッテリー駆動モデルに比べてメンテナンスサイクルを短縮できる利点があります。これにより、持続可能性と運用コストの削減に貢献します。

* 後付けプロジェクトのコスト: 後付けプロジェクトは、既存の構造へのアクセス、電気配線の再配線、および居住者への影響が伴うため、新築設置よりも40〜60%コストが高くなる傾向があります。これは、導入を検討する際の重要な考慮事項となります。

* 米国の商業施設における規制の影響: 米国では、カリフォルニア州のTitle 24や2024年国際エネルギー保全コード(IECC)が、大規模商業ビルにおけるダイナミックグレージングや自動シェーディングを義務付けており、商業施設でのスマートウィンドウの導入を強く推進しています。これらの規制は、エネルギー効率の向上と持続可能な建築実践を促進する上で重要な役割を果たしています。

6. 競争環境

市場の競争環境は、Lutron Electronics Co. Inc.、Somfy Systems Inc.、Hunter Douglas N.V.、Inter IKEA Systems B.V.、The Shade Store LLC、Springs Window Fashions LLC、Griesser AG、Smartwings Home (Springblinds)、Alta Window Fashions (Custom Brands Group LLC)、Coulisse B.V. (MotionBlinds)、Pella Corporation、View Inc.、Saint-Gobain (SageGlass)、AGC Inc. (Halio)、Velux Groupといった主要企業によって形成されています。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、および最近の動向が詳細に分析されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓のニーズ(ホワイトスペース)の評価を含め、将来の成長機会と展望についても言及しており、市場参加者にとって戦略的な意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートホームの普及の拡大

- 4.2.2 エネルギー効率規制とグリーンビルディングコード

- 4.2.3 音声アシスタントと広範なIoTエコシステムとの統合

- 4.2.4 昼光照明と概日照明ソリューションの需要

- 4.2.5 エイジング・イン・プレイスとアクセシビリティ改修

- 4.2.6 オートメーションを推進するスマートビルディング認証

-

4.3 市場の阻害要因

- 4.3.1 相互運用性標準の欠如

- 4.3.2 改修設置の高額な初期費用

- 4.3.3 サイバーセキュリティとデータプライバシーの懸念

- 4.3.4 電子部品と半導体のサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 市場に対するマクロ経済的影響の評価

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 電動ロールスクリーン

- 5.1.2 電動ゼブラシェード

- 5.1.3 電動ドレープシステム

- 5.1.4 電動ベネチアンブラインド

- 5.1.5 その他の製品タイプ(スマートガラスパネル、コントローラーおよび統合ハブなど)

-

5.2 電源別

- 5.2.1 有線

- 5.2.2 バッテリー駆動

- 5.2.3 太陽光発電

-

5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.2.1 オフィス

- 5.4.2.2 ホスピタリティ

- 5.4.2.3 ヘルスケア

- 5.4.2.4 教育

- 5.4.2.5 小売

- 5.4.3 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lutron Electronics Co. Inc.

- 6.4.2 Somfy Systems Inc.

- 6.4.3 Hunter Douglas N.V.

- 6.4.4 Inter IKEA Systems B.V.

- 6.4.5 The Shade Store LLC

- 6.4.6 Springs Window Fashions LLC

- 6.4.7 Griesser AG

- 6.4.8 Smartwings Home (Springblinds)

- 6.4.9 Alta Window Fashions (Custom Brands Group LLC)

- 6.4.10 Coulisse B.V. (MotionBlinds)

- 6.4.11 Pella Corporation

- 6.4.12 View Inc.

- 6.4.13 Saint-Gobain (SageGlass)

- 6.4.14 AGC Inc. (Halio)

- 6.4.15 Velux Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートウィンドウは、電気信号、温度、光などの外部刺激に応じて、その光透過率、色、熱特性などを能動的または受動的に変化させることができる次世代の窓ガラス技術を指します。従来の窓が固定された特性を持つ一方で、スマートウィンドウは環境や利用者のニーズに合わせてその状態を調整できるため、省エネルギー、快適性の向上、プライバシー保護、セキュリティ強化など、多岐にわたるメリットを提供します。特に、日射熱の侵入を抑制して冷房負荷を軽減したり、逆に冬場には日射を取り入れて暖房負荷を低減したりすることで、建物のエネルギー効率を大幅に向上させる可能性を秘めています。

スマートウィンドウには、その動作原理によっていくつかの主要な種類があります。

まず、「エレクトロクロミック(EC)ウィンドウ」は、電圧を印加することで材料の色が変化し、光の透過率を調整するタイプです。一度色が変化すると電圧を維持する必要がなく、省電力性に優れていますが、色の変化に時間がかかる傾向があります。主にオフィスビルや住宅の窓、自動車のサンルーフなどに利用されています。

次に、「サスペンデッドパーティクルデバイス(SPD)ウィンドウ」は、微細な粒子が分散されたフィルムに電圧を印加することで、粒子の配向が変化し、光の透過率を高速で調整できるタイプです。瞬時に透明から不透明、またはその逆へと切り替えることが可能で、自動車のサンルーフや航空機の客室窓など、迅速な調光が求められる用途に適しています。

「液晶(LC)ウィンドウ」または「ポリマー分散型液晶(PDLC)ウィンドウ」は、電圧の有無によって液晶分子の配向が変化し、透明と不透明を切り替えるタイプです。不透明時はプライバシー保護に優れており、会議室の仕切りや浴室の窓、医療施設のプライバシーガラスなどに広く採用されています。

「サーモクロミック(TC)ウィンドウ」は、温度変化に応じて自動的に色や光透過率が変化するタイプです。外部からの制御を必要としない受動的なシステムであり、温室や冷蔵・冷凍ショーケースなど、特定の温度範囲で特性を変化させたい場合に有効です。

「フォトクロミック(PC)ウィンドウ」は、紫外線などの光の強度に応じて色が変わるタイプで、サングラスのレンズに利用される技術と類似しています。

その他にも、内部にガスや液体を充填し、その状態を変化させることで断熱性や遮光性を調整するタイプなど、様々な技術が研究開発されています。

スマートウィンドウの用途は非常に広範です。建築分野では、オフィスビル、商業施設、病院、ホテル、そして一般住宅において、日射制御による空調負荷の軽減、眩しさの抑制、プライバシーの確保、そして快適な室内環境の創出に貢献します。特に、高層ビルやガラス張りの建物では、その省エネ効果が顕著です。自動車分野では、サンルーフやサイドウィンドウ、リアウィンドウに採用され、ドライバーや乗員の眩しさ軽減、車内温度の最適化、プライバシー保護に役立っています。航空機では、客室窓に採用され、乗客が手動で光量を調整できることで、より快適なフライト体験を提供しています。また、鉄道車両の窓や、透明ディスプレイとしての活用、さらには医療現場での手術室や病室のプライバシー確保など、多岐にわたる分野での応用が進められています。

関連技術としては、まずIoT(モノのインターネット)やAI(人工知能)との連携が挙げられます。スマートウィンドウにセンサーを組み込み、室内の温度、湿度、日照量、人の在室状況などをリアルタイムで検知し、AIが最適な窓の状態を自動的に制御することで、最大限の省エネ効果と快適性を実現します。また、スマートホームやスマートビルディングシステムの一部として、他の空調設備や照明システムと連携し、建物全体のエネルギーマネジメントを最適化することも可能です。エネルギーハーベスティング技術との融合も進んでおり、窓自体が太陽光発電を行うことで、自身の駆動電力を賄ったり、建物に電力を供給したりする「発電する窓」の開発も期待されています。さらに、透明導電膜の高性能化や薄膜技術の進化は、スマートウィンドウの製造コスト削減と性能向上に不可欠です。将来的には、窓がAR(拡張現実)やVR(仮想現実)のディスプレイとして機能し、情報表示やエンターテイメントを提供する可能性も秘めています。

市場背景としては、世界的な省エネルギー意識の高まりと、ZEB(ネット・ゼロ・エネルギー・ビル)やZEH(ネット・ゼロ・エネルギー・ハウス)といった環境配慮型建築の推進が、スマートウィンドウ市場の成長を強く後押ししています。また、人々の快適性や利便性への要求が高まっていることも、市場拡大の要因です。一方で、現状では従来の窓ガラスと比較して高コストであること、一部のタイプでは応答速度や耐久性に課題があること、そして標準化がまだ進んでいないことなどが、普及への障壁となっています。しかし、技術革新によるコストダウンと性能向上、そして量産効果による価格競争力の強化が期待されています。主要なプレイヤーとしては、旭硝子(AGC)、セントラル硝子、日本板硝子といった日本の大手ガラスメーカーに加え、SageGlass(サンゴバン社傘下)、Kinestral Technologiesなどの海外企業が市場を牽引しています。

将来展望としては、スマートウィンドウはさらなる多機能化と高性能化が進むと予想されます。コストの低減は引き続き重要な課題であり、製造プロセスの効率化や新素材の開発によって、より手頃な価格での提供が可能になるでしょう。性能面では、応答速度の向上、より広い調光範囲、高い耐久性、そして消費電力のさらなる削減が追求されます。また、発電機能や空気清浄機能、防音機能、さらには透明ディスプレイ機能など、複数の機能を統合した「複合型スマートウィンドウ」の開発が進むと考えられます。AIによる予測制御はさらに高度化し、個人の好みや行動パターンを学習して、最適な窓の状態を先回りして提供するようになるかもしれません。デザイン面でも、建築物との一体感を高めるような、より洗練された製品が登場するでしょう。スマートウィンドウは、単なる窓の進化に留まらず、持続可能な社会の実現に向けた重要なキーテクノロジーとして、今後ますますその存在感を増していくことと期待されています。