スマートワークプレイス市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

スマートワークプレイス市場レポートは、コンポーネント(スマート照明システム、HVACなど)、ソリューションタイプ(ハードウェア、ソフトウェアプラットフォームなど)、建物規模(大企業、中小規模オフィス)、エンドユーザー産業(企業およびコワーキングスペース、ヘルスケア施設など)、展開モデル(オンプレミス、クラウド/SaaS)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

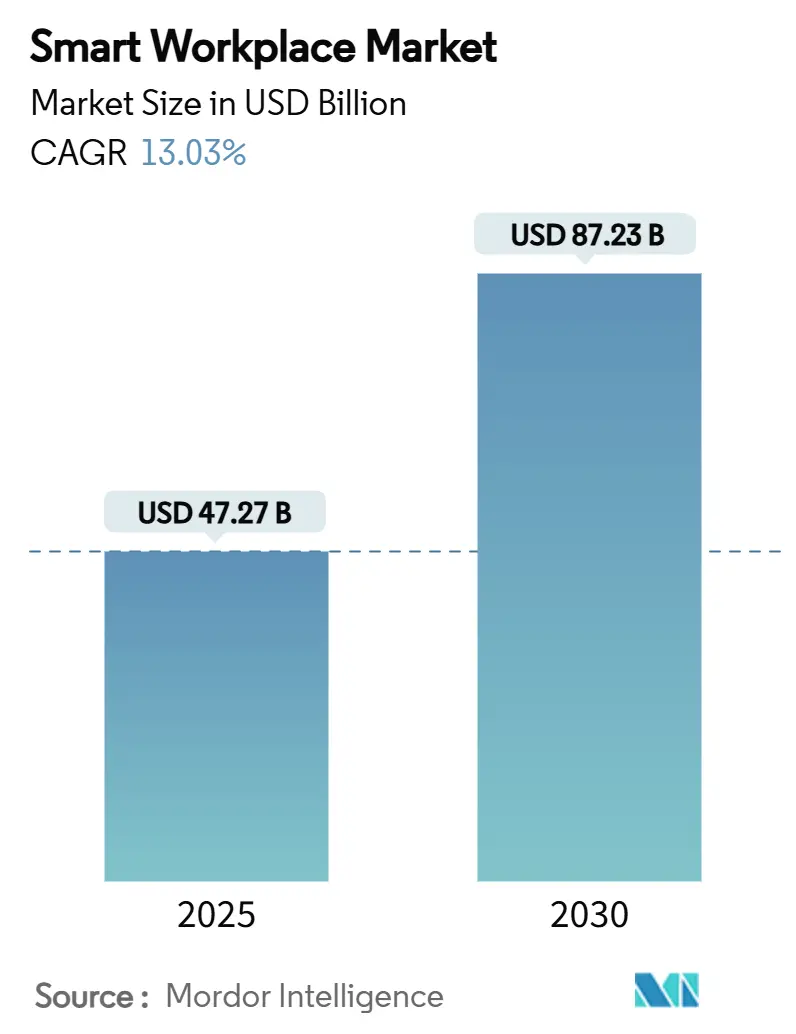

スマートワークプレイス市場は、ハイブリッドワークの普及、エネルギー効率規制の強化、IoTハードウェアコストの低下を背景に、力強い成長を遂げています。2025年には472.7億米ドルに達し、2030年には872.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.03%です。インテリジェントなビルディングプラットフォームの導入により、企業は最大30%のエネルギー節約と50%以上の生産性向上を報告しています。ASHRAE 90.1-2022などの規制更新や都市レベルのビルディング性能基準が市場の成長を後押しし、IoTセンサー価格の下落とクラウドAI分析の普及が中小規模オフィスへの市場開放を促進しています。競争戦略では、ベンダーロックインを減らし、サイバーセキュリティ要件に対応するためのオープンエコシステムとセキュリティファースト設計が重視されています。

主要な市場動向と洞察

市場を牽引する要因:

* ハイブリッドワークポリシーの台頭(CAGRへの影響: +2.1%): 多くの組織がハイブリッドワークを導入し、ワークスペース管理ソフトウェアや占有センサーへの投資が増加しています。AIプラットフォームによる活動ベースのレイアウト最適化が進み、デスク利用率や快適性の予測分析が可能になっています。

* 商業不動産におけるエネルギー効率規制(CAGRへの影響: +1.8%): 米国の13の管轄区域でビルディング性能基準が導入され、スマート照明システムや継続的なエネルギー監視プラットフォームの導入が必須となっています。これにより、エネルギー監視プラットフォームの需要が高まっています。

* IoTセンサーおよびゲートウェイコストの低下(CAGRへの影響: +1.5%): 2020年以降、マルチセンサーノードの価格が約3分の1に下落し、中小規模オフィスでも占有率、空気品質、エネルギーを同時に監視できるようになりました。エッジプロセッサがローカルで機械学習モデルを実行し、リアルタイムの意思決定を可能にしています。

* クラウドAIおよび分析プラットフォームの統合(CAGRへの影響: +2.3%): クラウドAIプラットフォームは、スマートワークプレイスを反応的な制御から予測的な最適化へと移行させています。Smart Building as a Service(SBaaS)モデルは、アルゴリズム、データレイク、サイバーセキュリティをサブスクリプションとして提供し、初期投資の障壁を取り除いています。

市場を抑制する要因:

* 高額な初期改修費用(CAGRへの影響: -1.7%): スマートワークプレイスへの改修には、配線変更やネットワーク強化が必要となることが多く、中小企業にとっては初期費用が大きな障壁となります。パフォーマンスベースのESCO契約や仮想発電所ファイナンスなどの資金調達イノベーションがこの問題に対処しています。

* 相互運用性とベンダーロックインの問題(CAGRへの影響: -1.3%): 多様なプロトコル間のシームレスな相互運用性が求められ、閉鎖的なエコシステムへの懸念があります。オープン仕様のフレームワークや、主要企業間のパートナーシップがこの懸念を払拭しようとしています。

* 管理されていないIoTに対するサイバー保険の除外(CAGRへの影響: -0.8%): サイバー保険会社は、管理されていないIoTデバイスに対する補償を厳しくしており、セキュリティファースト設計の重要性が増しています。

* 従業員のデータプライバシー活動(CAGRへの影響: -0.6%): 従業員のデータプライバシーに関する懸念が高まっており、特にEUのGDPRのような規制は、システム設計においてプライバシーバイデザイン機能を組み込むことを求めています。

セグメント分析

* コンポーネント別: スマート照明システムは2024年に28.4%の市場シェアを占め、規制とLED改修が牽引しています。センサーおよびエッジデバイスは、詳細な環境データへの需要から13.6%のCAGRで成長しており、多機能センサーの登場で設置が簡素化されています。HVAC、セキュリティ、エネルギー管理プラットフォームもAI統合により効率化が進んでいます。

* ソリューションタイプ別: ハードウェアは2024年に46.1%の市場規模を占めましたが、クラウド/SaaSプラットフォームは年間13.8%で成長しており、企業がサブスクリプションモデルへ移行しています。AI-as-a-serviceやオープンAPIエコシステムがデータ駆動型の洞察と多様なマイクロサービスを提供しています。

* ビルディング規模別: 大企業は2024年に63.0%の市場規模を占めましたが、中小規模オフィスはクラウドオンボーディングとセンサー価格の下落により13.9%のCAGRで最も高い成長を遂げると予測されています。資金調達イノベーションが中小企業の導入を後押ししています。

* エンドユーザー産業別: 企業およびコワーキングスペースが2024年に38.2%の収益を上げ、コワーキングスペースはリアルタイムの可視化を求めるオペレーターにより13.5%のCAGRで拡大すると予測されています。小売、ホスピタリティ、ヘルスケア、産業、教育、政府部門でもスマートワークプレイスの導入が進んでいます。

* 導入モデル別: オンプレミス型はミッションクリティカルなシステムで2024年に58.7%のシェアを維持しましたが、クラウド導入はサイバーセキュリティとエッジ・ツー・クラウド暗号化の進展により13.8%のCAGRで増加すると予測されています。ハイブリッドアーキテクチャが主流となり、ローカル制御とクラウドAIによる最適化を両立させています。

地域分析

* 北米: 2024年に34.5%の市場シェアを占め、厳格なエネルギーコード、ハイブリッドワークの普及、連邦税制優遇措置、技術エコシステムが成長を支えています。

* ヨーロッパ: ネットゼロ目標とGDPRなどのデータプライバシー規制が市場を牽引し、環境報告義務がセンサー導入を促進しています。

* アジア太平洋: 2030年まで13.4%のCAGRで最も急速に成長する見込みで、AI・スマートシティ政策、大規模データセンター計画、エネルギー効率目標、SBaaSの導入、旺盛なオフィス需要が背景にあります。

競争環境

スマートワークプレイス市場は中程度の断片化が進んでおり、Siemens、Cisco、Honeywell、ABB、Johnson Controls、Schneider Electric SEなどの多国籍企業がエンドツーエンドのエコシステムを提供しています。ABBによるSiemensの配線アクセサリー事業買収や、Johnson ControlsによるHVAC部門売却など、M&A活動も活発です。SiemensとMicrosoft、HoneywellとCiscoのような戦略的パートナーシップはAIの重要性を示しており、IBMはwatsonxプラットフォームを通じてエージェントAIオーケストレーションを推進しています。Edgecomのような新興プレイヤーは、サイバー物理セキュリティやオープン標準ミドルウェアなどのニッチな分野に焦点を当てています。

最近の業界動向

* 2025年7月: IBMはベンガルールにエージェントAIイノベーションセンターを開設し、職場最適化のための自律型AIエージェントを共同開発しています。

* 2025年7月: MicrosoftはAI駆動の生産性向上により5億米ドルの節約を報告し、同時に人員削減も行いました。

* 2025年6月: IBMはwatsonx.governanceとGuardium AI Securityを組み合わせたエージェントAI向けのガバナンスおよびセキュリティスイートを発表しました。

* 2025年5月: SiemensはIndustrial Copilotエコシステム内で産業用AIエージェントを導入し、50%の生産性向上を挙げました。

本レポートは、世界のスマートワークプレイス市場に関する詳細な分析を提供しています。市場は、2025年の472.7億米ドルから2030年には872.3億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は13.03%に達すると見込まれています。

この市場成長を牽引する主な要因としては、ハイブリッドワークポリシーの台頭が挙げられます。現在、組織の92%がハイブリッド勤務形態を導入しており、企業は利用率の向上とエネルギー消費の削減のため、占有率分析や柔軟なスペース管理プラットフォームを優先しています。また、商業不動産におけるエネルギー効率規制の強化、IoTセンサーおよびゲートウェイコストの低下、クラウドAIおよび分析プラットフォームの統合も重要な推進力です。さらに、スマート認証オフィスに対する保険料割引や、占有率に基づくリース料金モデルの登場も市場の成長に寄与しています。

一方で、市場の成長を阻害する要因も存在します。主な課題としては、高額な初期改修費用、相互運用性の問題、ベンダーロックインへの懸念が挙げられます。また、管理されていないIoTデバイスに関連する損失をサイバー保険会社が補償対象外とするケースが増えており、セキュリティ対策の重要性が高まっています。従業員のデータプライバシーに関する懸念も、導入において考慮すべき重要な点です。

市場は、コンポーネント、ソリューションタイプ、建物規模、エンドユーザー産業、展開モデル、および地域別に詳細に分析されています。コンポーネント別では、スマート照明システム、HVACおよび環境制御、セキュリティおよびアクセス制御、エネルギー管理システム、センサーおよびエッジデバイスが含まれます。特に、AI駆動の最適化のための詳細なデータへの需要が高まっていることから、センサーおよびエッジデバイスが2030年までに13.6%のCAGRで最も急速に成長するコンポーネントと予測されています。

地域別では、アジア太平洋地域が、AI導入の急速な進展、都市化、および大規模な新規オフィス需要に支えられ、2030年までに13.4%のCAGRで最も強い短期的な成長機会を提供すると予測されています。スマートビルディングへのアップグレードから期待される投資収益率(ROI)については、AIによって照明、HVAC、スペース予約システムが統合的に管理されることで、エネルギーコストを最大30%削減し、生産性を50%以上向上させることが一般的であると報告されています。

サイバーセキュリティ要件の高まりは、購買基準を形成する上で重要な要素となっています。保険会社が管理されていないIoTデバイスに関連する損失を除外する傾向にあるため、購入者はゼロトラストセグメンテーション、継続的な監視、およびベンダーロックインを回避するためのオープンAPIを備えたプラットフォームを重視しています。

競争環境においては、シーメンスAG、シスコシステムズ、ハネウェルインターナショナル、ABB、シュナイダーエレクトリック、ジョンソンコントロールズインターナショナル、IBMコーポレーション、マイクロソフトコーポレーション、グーグル(Google Cloud IoT)など、多数の主要企業が市場に参入しています。本レポートでは、これらの企業の市場集中度、戦略的動き、市場シェア分析、および詳細な企業プロファイルが提供されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドワークポリシーの台頭

- 4.2.2 商業用不動産におけるエネルギー効率規制

- 4.2.3 IoTセンサーおよびゲートウェイコストの低下

- 4.2.4 クラウドAIおよび分析プラットフォームの統合

- 4.2.5 スマート認証オフィスに対する保険料割引

- 4.2.6 占有率に基づくリース料金モデル

-

4.3 市場の阻害要因

- 4.3.1 高額な初期改修費用

- 4.3.2 相互運用性とベンダーロックインの懸念

- 4.3.3 未管理IoTデバイスに対するサイバー保険の適用除外

- 4.3.4 従業員のデータプライバシー活動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 スマート照明システム

- 5.1.2 HVACおよび環境制御

- 5.1.3 セキュリティおよびアクセス制御

- 5.1.4 エネルギー管理システム

- 5.1.5 センサーおよびエッジデバイス

-

5.2 ソリューションタイプ別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアプラットフォーム

- 5.2.3 マネージドサービスおよびプロフェッショナルサービス

-

5.3 建物規模別

- 5.3.1 大企業(1,000席以上)

- 5.3.2 中小規模オフィス(1,000席未満)

-

5.4 エンドユーザー産業別

- 5.4.1 企業およびコワーキングスペース

- 5.4.2 ヘルスケア施設

- 5.4.3 産業およびロジスティクス

- 5.4.4 小売およびホスピタリティ

- 5.4.5 教育および政府

-

5.5 展開モデル別

- 5.5.1 オンプレミス

- 5.5.2 クラウド / SaaS

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 ABB Ltd.

- 6.4.5 Schneider Electric SE

- 6.4.6 Johnson Controls International

- 6.4.7 Crestron Electronics

- 6.4.8 Signify N.V. (Philips Lighting)

- 6.4.9 Legrand SA

- 6.4.10 IBM Corporation

- 6.4.11 Microsoft Corporation

- 6.4.12 Siemens Smart Infrastructure

- 6.4.13 Google (Google Cloud IoT)

- 6.4.14 Samsung SDS

- 6.4.15 Huawei Technologies

- 6.4.16 Intel Corporation

- 6.4.17 Bosch Building Technologies

- 6.4.18 Carrier Global Corporation

- 6.4.19 Lutron Electronics

- 6.4.20 Infosys Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートワークプレイスとは、単に物理的なオフィス空間を指すだけでなく、テクノロジー、文化、そしてプロセスが融合し、従業員の生産性、創造性、ウェルビーイングを最大限に引き出すことを目的とした、先進的な働き方を実現する環境の総称でございます。これは、従業員がいつ、どこで、どのように働くかという選択肢を広げ、それぞれの業務内容や個人のニーズに合わせて最適な環境を提供することを目指しております。具体的には、最新のデジタル技術を駆使して、物理的な空間とデジタルな環境をシームレスに連携させ、より効率的で快適、そして柔軟な働き方を可能にする概念と言えるでしょう。

スマートワークプレイスには、いくつかの種類やアプローチがございます。一つは、物理的なオフィス空間そのものをスマート化するアプローチです。これは、IoTセンサーやスマート照明、空調システムなどを導入し、空間の利用状況を最適化したり、従業員の快適性を高めたりするものです。例えば、会議室の空き状況をリアルタイムで表示したり、個人の好みに合わせて照明や温度を自動調整したりする機能が挙げられます。もう一つは、デジタル環境のスマート化です。クラウドベースのコラボレーションツール、AIを活用した業務アシスタント、仮想デスクトップ環境などを導入し、場所にとらわれずに効率的な情報共有や共同作業を可能にします。さらに、近年ではオフィスとリモートワークを組み合わせたハイブリッドワークプレイスが主流となりつつあり、従業員が自身の業務内容やライフスタイルに合わせて、最適な場所で働けるような柔軟な環境設計が求められております。また、Activity-Based Working(ABW)のように、集中作業、共同作業、休憩など、活動の種類に応じて多様なスペースを提供する設計も、スマートワークプレイスの一環として注目されております。

スマートワークプレイスを導入することには、多岐にわたる用途とメリットがございます。まず、最も重要な点として、従業員の生産性向上と業務効率化が挙げられます。最適な環境とツールを提供することで、従業員は集中力を高め、より創造的な業務に取り組むことができます。また、会議室の予約や備品の管理といった間接業務の自動化により、無駄な時間を削減し、コア業務に注力できる時間が増加します。次に、オフィススペースの最適化によるコスト削減効果も期待できます。センサーで利用状況を把握し、無駄なスペースを削減したり、エネルギー消費を効率化したりすることで、不動産コストや光熱費の削減に繋がります。さらに、従業員満足度の向上とエンゲージメント強化も大きなメリットです。快適で柔軟な働き方ができる環境は、従業員のウェルビーイングを高め、企業への帰属意識を醸成します。これにより、優秀な人材の獲得と定着にも寄与し、企業の競争力強化に繋がります。加えて、イノベーションの促進も期待できます。偶発的な出会いや部門を超えたコラボレーションを促す空間設計やデジタルツールは、新たなアイデアの創出や問題解決能力の向上に貢献します。最後に、災害時やパンデミック時における事業継続計画(BCP)対策としても有効です。リモートワーク環境が整備されていれば、オフィスに出社できない状況でも業務を継続することが可能となり、企業のレジリエンスを高めることができます。

スマートワークプレイスを支える関連技術は多岐にわたります。中核となるのは、モノのインターネット(IoT)技術です。オフィス内の照明、空調、セキュリティカメラ、デスクや椅子のセンサーなどがネットワークに接続され、リアルタイムでデータを収集・分析します。これにより、空間の利用状況を可視化し、最適な環境制御やリソース配分が可能となります。次に、人工知能(AI)も重要な役割を果たします。AIは、収集されたデータを分析し、会議室の予約を最適化したり、個々の従業員に合わせたパーソナライズされた環境設定を提案したり、チャットボットによる問い合わせ対応を自動化したりします。クラウドコンピューティングは、場所を選ばずに情報やアプリケーションにアクセスできる環境を提供し、コラボレーションツールや業務システムの基盤となります。ビッグデータ分析は、オフィス利用状況や従業員の行動パターンを詳細に分析し、より効果的なワークプレイス戦略の策定に貢献します。高速・大容量通信を可能にする5GやWi-Fi 6は、多数のデバイスが同時に接続されるスマートワークプレイスにおいて、安定した通信環境を保証します。さらに、仮想現実(VR)や拡張現実(AR)技術は、リモート会議の臨場感を高めたり、トレーニングやデザインレビューに活用されたりすることで、新たな働き方を創出しています。デジタルツイン技術は、物理的なオフィス空間をデジタル上に再現し、シミュレーションを通じて最適なレイアウトや運用方法を検討することを可能にします。生体認証や顔認証システムは、セキュリティの強化と入退室管理の効率化に寄与します。これらの技術が複合的に連携することで、真にスマートなワークプレイスが実現されるのです。

スマートワークプレイスが注目される市場背景には、いくつかの要因がございます。まず、日本においては「働き方改革」の推進が大きな契機となりました。長時間労働の是正や多様な働き方の推進が求められる中で、スマートワークプレイスはこれらの課題を解決する有効な手段として認識されました。次に、2020年以降の世界的な新型コロナウイルス感染症(COVID-19)のパンデミックは、リモートワークの急速な普及を促し、企業のオフィスに対する考え方を大きく変えました。オフィスは単なる作業場所ではなく、コラボレーションや企業文化の醸成、従業員のエンゲージメントを高める場としての役割が再定義され、その機能のスマート化が喫緊の課題となりました。また、企業のデジタルトランスフォーメーション(DX)推進も背景にあります。デジタル技術を活用してビジネスモデルや業務プロセスを変革する中で、ワークプレイスのデジタル化は不可欠な要素となっています。さらに、少子高齢化による労働人口の減少や、多様な価値観を持つ人材の獲得競争が激化する中で、従業員のエンゲージメントやウェルビーイングを重視した魅力的な職場環境を提供することが、企業の持続的成長にとって不可欠であるという認識が高まっております。環境意識の高まりも一因であり、省エネルギー化やサステナブルなオフィス運営への関心が高まる中で、スマートワークプレイスは環境負荷低減にも貢献するソリューションとして期待されています。

スマートワークプレイスの将来展望は、さらなる技術革新と社会の変化とともに進化し続けると予測されます。今後は、個々の従業員のニーズに合わせた「パーソナライゼーション」がより一層進化するでしょう。AIが個人の働き方や好みを学習し、最適な照明、温度、湿度、さらにはBGMまでを自動で調整するような、高度にパーソナライズされた環境が実現される可能性があります。また、AIと自動化の深化により、オフィス内のあらゆる設備やサービスが自律的に機能し、従業員は意識することなく最適な環境で業務に集中できるようになるでしょう。例えば、会議の参加者が集まると自動で最適な設定に調整され、終了後には自動で片付けや清掃が手配されるといった具合です。メタバース技術との融合も注目されており、物理的なオフィスと仮想空間がシームレスに連携し、遠隔地の同僚ともまるで同じ空間にいるかのような没入感のあるコラボレーションが可能になるかもしれません。デジタルツインを活用したオフィス管理はさらに高度化し、予測分析に基づいて問題発生前に対応したり、将来のオフィス設計をシミュレーションしたりすることが一般的になるでしょう。一方で、これらの技術活用に伴い、セキュリティとプライバシー保護の重要性はますます高まります。従業員の行動データや生体情報を扱う上で、厳格なデータガバナンスと倫理的な配慮が不可欠となります。また、サステナビリティとの両立も重要なテーマです。エネルギー効率の最大化、再生可能エネルギーの活用、廃棄物の削減など、環境負荷の低いスマートワークプレイスの実現が求められます。最終的には、従業員の身体的・精神的健康をサポートする「ウェルビーイング」の概念が、スマートワークプレイス設計の中心に据えられ、メンタルヘルスケアや健康管理システムとの連携も一層強化されていくことでしょう。スマートワークプレイスは、単なる効率化のツールではなく、企業の文化や価値観を体現し、従業員一人ひとりが最大限のパフォーマンスを発揮できる、人間中心の未来の働き方を創造する基盤となることが期待されています。