スマートフォンMLCC市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スマートフォンMLCCレポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005、その他)、電圧(低電圧100V以下、中電圧100V~500V、高電圧500V超)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートフォンMLCC市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

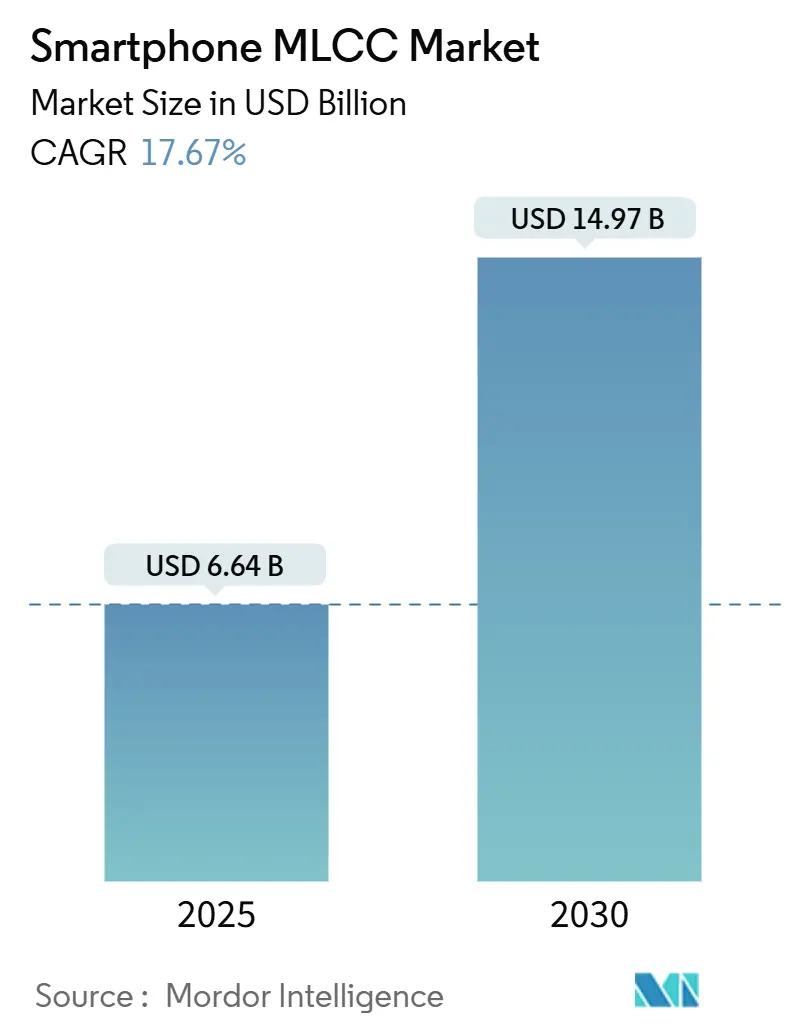

# 1. 市場概要

スマートフォン向け多層セラミックコンデンサ(MLCC)市場は、2025年には66.4億米ドルに達し、2030年には149.7億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は17.67%と見込まれています。この成長は、5G-Advancedハンドセットにおける層数の増加、オンデバイスAIアクセラレーションへの移行、そして北米におけるプレミアム層スマートフォンの持続的な需要に起因しています。

スマートフォン1台あたりのコンデンサバンクの増加は、高速スイッチングプロセッサの過渡応答を改善し、高電圧定格のMLCCは超高速充電アーキテクチャをサポートします。独自のセラミック粉末処理技術を持つサプライヤーは、地域的なサプライチェーンインセンティブが新規参入を促す中でも、価格決定力を維持しています。市場のリーダー企業は、原材料の入手可能性を安定させ、物流リスクを低減するために垂直統合を深めています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は高く、少数の主要プレイヤーが市場を牽引しています。

# 2. 主要なレポートのポイント

* 誘電体タイプ別: Class 1コンデンサは2024年にスマートフォンMLCC市場シェアの62.70%を占め、2030年まで19.34%のCAGRで成長すると予測されています。

* ケースサイズ別: 201パッケージは2024年にスマートフォンMLCC市場規模の56.48%を占めましたが、402パッケージは2030年まで19.22%と最も高いCAGRを記録すると予測されています。

* 電圧定格別: 100V以下の部品は2024年のスマートフォンMLCC市場収益の59.34%を占め、予測期間中に18.98%のCAGRで成長する見込みです。

* 実装タイプ別: 表面実装デバイスは2024年にスマートフォンMLCC市場で41.70%のシェアを獲得しましたが、メタルキャップ型は2030年まで18.75%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年のスマートフォンMLCC市場収益の57.69%を占めました。アジア太平洋地域は、現地でのハンドセット生産により、19.78%と最も速い地域CAGRを達成すると予測されています。

# 3. グローバルスマートフォンMLCC市場のトレンドと洞察

3.1. 促進要因(Drivers)

* 5Gスマートフォンの普及拡大による高容量MLCC需要の増加(CAGRへの影響: +3.2%):

5G-Advancedハンドセットは複数のキャリアアグリゲーションパスを統合しており、それぞれが独自のバイパスおよびバルク容量バンクを必要とします。主要デバイスでは最大1,000個のMLCCが搭載され、初期の4Gモデルの3倍に増加しています。アーキテクチャの変更により、高効率パワーアンプがより厳密な電圧レギュレーションを必要とするため、ハンドセットあたりのコンデンサ値も上昇しています。北米と韓国では、プレミアムモデルの受動部品コストの15~20%が5G固有のMLCCコンテンツに割り当てられています。5G普及率が1%増加するごとに、MLCCの全体的な需要が約0.8%増加する可能性があります。

* RFの複雑化による1台あたりのMLCC搭載数の増加(CAGRへの影響: +2.8%):

ソフトウェア定義無線アーキテクチャは、各周波数帯を個別のフィルター、アンプ、デカップリングネットワークで分離します。プレミアムスマートフォンは現在、40以上のLTEおよび5Gバンドをサポートしており、必要なコンデンサの数が増加しています。マルチアンテナMIMOはこれらのパスをさらに複製し、きめ細かな電力ドメイン分離を強化しています。FCC Part 15およびETSI EN 301 489への準拠は、RFおよびデジタルインターフェース全体でEMI抑制コンデンサの使用を促進し続けています。Class 1 MLCCは、その容量ドリフトが±30 ppm/°C以下に抑えられ、極端な使用条件下での発振器の安定性を確保するため、コストプレミアムを維持しています。

* 小型化による小型ケース・高容量MLCCの必要性(CAGRへの影響: +2.1%):

(元のテキストにはこのドライバーの詳細な説明がありませんが、一般的な市場トレンドとして小型化の必要性が挙げられます。)

* オンデバイスAIアクセラレータの統合によるパワーレール容量の増加(CAGRへの影響: +3.4%):

フラッグシップスマートフォンに搭載される大規模言語モデル推論エンジンは、サブマイクロ秒のウィンドウで10Aを超えるバースト電流を消費します。設計者は、低ESR MLCCバンクをニューラルプロセッシングユニットの近くに集積することで対応しています。Samsung Electro-Mechanicsの0805パッケージの22µF、25V部品は、高電圧での体積効率向上への動きを例示しています。アイドル状態とピーク状態間の動的電圧スケーリングは、容量密度要件を強化し、1mm²以下のフットプリントで100µFを超えるClass 2誘電体の採用を促しています。AI機能が2027年までにフラッグシップからミッドティアの携帯電話に移行するにつれて、高容量MLCCアレイの需要は価格帯全体に拡大するでしょう。

* 100Wを超える急速充電設計による高電圧MLCCの必要性(CAGRへの影響: +1.9%):

100Wを超える超高速充電は、中間段階を約20Vで動作させることで実現され、従来のスマートフォンコンデンサの限界を超えています。TDKの3225パッケージの100V定格、10µF MLCCは、低電圧オンボードレギュレーションと高電圧充電器インターフェース間のギャップを埋めます。急速充電サイクル中の熱ホットスポットは、実効容量を15~20%削減する可能性があるため、サプライヤーは125°Cの基板温度に耐える部品を認定しています。窒化ガリウムパワーICへの移行により、スイッチング周波数が1MHzを超え、低インダクタンスで安定した高周波インピーダンスを持つMLCCの必要性が高まっています。

* 米国/EU/インドにおける地域サプライチェーンの現地化インセンティブ(CAGRへの影響: +2.3%):

(元のテキストにはこのドライバーの詳細な説明がありませんが、一般的な市場トレンドとしてサプライチェーンの現地化が挙げられます。)

3.2. 抑制要因(Restraints)

* 世界のスマートフォン出荷台数の景気循環的低迷(CAGRへの影響: -2.1%):

スマートフォンの総出荷台数は大幅な成長を遂げましたが、インフレ懸念と関税の不確実性により、通年の予測成長率は2.7%に下方修正されました。米国と西ヨーロッパにおける3~4年の長期化する買い替えサイクルは、MLCCのベースライン需要を抑制しています。部品注文は完成品の変更の3~5倍の規模で変動するため、在庫変動がその影響を増幅させます。少数のハンドセットOEMに供給が集中しているため、ボラティリティが悪化し、単一顧客の設計決定が四半期需要予測から数億個のMLCCを削除する可能性があります。

* 価格浸食とコモディティ化によるサプライヤーのマージン圧迫(CAGRへの影響: -1.8%):

中国の新規参入企業は、コモディティグレードで既存ベンダーを価格で下回り、供給過剰期には35~45%の価格下落を引き起こしています。歴史的な回復期間は、稼働率が正常化するまでに最大2年かかり、次世代プロセスノードへの設備投資意欲を制限しています。OEMの購買チームは部品表(BOM)の削減を優先し、中容量および中電圧カテゴリにおけるサプライヤーの交渉力を低下させています。長期的なコスト圧力は、自動車または産業需要によって相殺されない限り、プレミアム誘電体配合の生産能力の展開を遅らせる可能性があります。

* 超高純度BaTiO3セラミック粉末の入手可能性の制限(CAGRへの影響: -1.4%):

(元のテキストにはこの抑制要因の詳細な説明がありませんが、一般的な市場トレンドとして原材料の制約が挙げられます。)

* ESG圧力下での窯操業における脱炭素化CAPEX(CAGRへの影響: -0.9%):

(元のテキストにはこの抑制要因の詳細な説明がありませんが、一般的な市場トレンドとして環境規制による設備投資が挙げられます。)

# 4. セグメント分析

4.1. 誘電体タイプ別:Class 1が精密要件を反映し優位に

Class 1部品は2024年の収益の62.70%を占め、RFフロントエンドやクロックネットワークにおける厳格な温度安定性目標に支えられています。このカテゴリは最も急速に成長しており、2030年まで19.34%のCAGRが予測されています。5GキャリアアグリゲーションとオンデバイスAIワークロードがタイミング精度要件を高めるにつれて、Class 1グレードのスマートフォンMLCC市場規模は予測期間中にほぼ倍増すると予測されています。メーカーはC0G/NP0配合を利用してドリフトを±30 ppm/°C以下に抑え、ギガヘルツ周波数でのPLL(位相同期ループ)の整合性を維持しています。超薄型誘電体層を含む生産の複雑さがプレミアム価格を維持し、このセグメントをコモディティ競争から保護しています。

一方、Class 2 MLCCは、体積効率が熱安定性を上回る高容量の役割を担っています。村田製作所の006003インチのブレークスルーは究極の小型化のフロンティアを示していますが、量産市場での採用はさらなる組立歩留まりの向上にかかっています。コスト重視のモデルでは、一般的なデカップリングにX5RおよびX7Rグレードが依然として採用されており、バランスの取れたポートフォリオミックスが確保されています。

4.2. ケースサイズ別:201パッケージが小型化と組立歩留まりのバランスでリード

201パッケージは2024年の出荷量の56.48%を占め、PCBフットプリントの削減とはんだ接合の信頼性の間のスイートスポットであることを裏付けています。201デバイスのスマートフォンMLCC市場シェアは、402パッケージが19.22%のCAGRで加速するにつれて、徐々に縮小すると予想されています。組立業者は、01005部品では欠陥率が急激に上昇し、大量生産における理論的な面積優位性が薄れると報告しています。逆に、402パッケージは追加の誘電体体積を提供し、許容できないライン歩留まりのペナルティなしに高容量を可能にします。

OEMの採用サイクルはSMT機器の能力も考慮に入れています。すべてのラインが年間5,000万台の生産量で超小型受動部品を確実に配置できるわけではありません。したがって、201と402は主流のオプションとして共存し、超小型部品はカメラモジュールやRFフィルターなど、スペースが絶対的に限られている用途に予約される可能性が高いです。

4.3. 電圧定格別:低電圧が電源アーキテクチャのトレンドを反映し優位に

100V以下の定格のMLCCは2024年の収益の59.34%を占めました。これは、ほとんどのスマートフォンレールが5V以下で動作するためです。この低電圧コホートは、3nmプロセッサにおけるより深いサブ1Vコア電圧と分散型PoL(Point-of-Load)レギュレーションスキームによって推進され、18.98%のCAGRを維持すると予想されています。したがって、100V以下の電圧カテゴリのスマートフォンMLCC市場規模は、中電圧および高電圧のカテゴリを上回るでしょう。

中電圧コンデンサ(100~500V)は、ワイヤレス充電トランスミッターやカメラフラッシュブースト回路で使用されます。TDKの100V 10µFの革新は、体積効率が低電圧部品に近づいていることを示しており、設計者がフットプリントを拡大することなく安全マージンを維持することを奨励しています。高電圧(500V以上)セグメントはニッチなままであり、部品数が最小限である圧電ハプティクスや特殊ディスプレイドライバーにサービスを提供しています。

4.4. 実装タイプ別:表面実装がメタルキャップの成長にもかかわらずリード

表面実装MLCCは2024年の収益の41.70%を占め、ハンドセットPCB組立の主力であり続けています。しかし、メタルキャップ型は、電力供給ネットワークが従来の半田パッドの能力を超える電流制限を押し上げるため、18.75%のCAGRを記録するでしょう。メタルキャップMLCCは、15Wワイヤレス充電レシーバーや120W急速充電レギュレーターで熱をより効果的に放散する堅牢な終端を備えています。

ラジアルリードソリューションは、スルーホール部品が貴重な基板面積を消費するため、レガシー設計や堅牢なアクセサリに限定されています。長期的には、業界のロードマップは、メタルキャップの堅牢性とSMT自動化を組み合わせたハイブリッドパッケージングを指し示しており、電気的およびコストの両方の目標を満たすことを目指しています。

# 5. 地域分析

* 北米: 2024年のスマートフォンMLCC市場収益の57.69%を占めました。これは、Appleの持続的なプレミアム層の販売量と厳格な部品認定プロトコルに支えられています。米国向けハンドセットの平均販売価格は世界平均を45%上回っており、高価値受動部品の部品表(BOM)割り当てを拡大しています。CHIPS Actの資金はまだ意味のあるセラミックコンデンサの生産能力を追加していませんが、発表されたプロジェクトは地域的な冗長性への傾向を強調しています。

* アジア太平洋: 中国、ベトナム、インドに集中するハンドセット組立に支えられ、2030年まで19.78%のCAGRを達成すると予測されています。北京の6,000人民元以下のスマートフォンに対する15%のデバイス補助金は、2025年初頭に17%のユニット急増を促し、MLCC出荷量の対応する増加につながりました。チタン酸バリウム粉末サプライヤーへの近接性は、原材料の物流を合理化し、地域メーカーの運転資本ニーズを低減しています。さらに、ディストリビューターは関税の不確実性を回避するために倉庫をタイとマレーシアに移転しており、部品のリードタイムを最大2週間短縮しています。

* ヨーロッパ: 高級ブランドハンドセットの採用と、より厳格なAEC-Q200信頼性基準を課す自動車MLCC需要からの波及効果により、安定した需要を維持しています。REACHやRoHSなどの環境規制は、鉛フリー終端の早期採用を推進し、確立された日本および韓国のサプライヤーにとってコンプライアンス主導の差別化要因を生み出しています。ラテンアメリカ、中東、アフリカは全体的に遅れをとっていますが、価格帯が中価格帯の消費者の予算と一致すれば、5Gの展開が加速するにつれてグリーンフィールドの機会を代表します。

# 6. 競争環境

上位6社のベンダーが世界の収益の約70%を占めており、これは高い設備投資と独自の材料科学を反映しています。村田製作所だけで約30%を支配しており、垂直統合された粉末合成と高度な薄膜堆積技術を活用しています。Samsung Electro-Mechanics、TDK、太陽誘電、Yageo、Kyocera AVXが主要なコホートを構成しています。戦略的投資は自動車および産業用MLCCを対象としていますが、スマートフォンへの割り当ては規模の経済にとって依然として重要です。

M&A活動もポートフォリオの多様化を示しています。Yageoが計画している芝浦電子の7億5,940万米ドルの買収は、センサーのフットプリントを拡大し、クロスセル機会を広げます。一方、Samsung Electro-MechanicsはBYDに自動車グレードのMLCCを供給する数百万米ドルの契約を確保し、ハンドセットの景気循環に対するヘッジを提供しています。日本のメーカーは、最先端の窯のアップグレードとノウハウ保護を加速する政府支援の資金から恩恵を受けています。

Viiyongなどの中国の挑戦者は、特に0603および0805 X5R部品のコモディティセグメントで価格競争を繰り広げています。しかし、プレミアムハンドセットOEMは、誘電体の一貫性と長期的な信頼性に関して依然として品質上の懸念を抱いています。その結果、既存企業は、欠陥許容度が非常に低い高容量および高電圧グレードで交渉力を維持しています。

スマートフォンMLCC業界の主要リーダー

* 京セラAVXコンポーネンツ株式会社(京セラ株式会社)

* 太陽誘電株式会社

* Yageo Corporation

* Samsung Electro-Mechanics Co., Ltd.

* 村田製作所株式会社

# 7. 最近の業界動向

* 2025年5月: Yageoは芝浦電子に対する公開買付け価格を1株あたり6,200円に引き上げ、ミネベアミツミの入札を上回りました。

* 2025年4月: Samsung Electro-MechanicsはBYDとの自動車用MLCC供給契約を拡大し、数百万米ドルの収益を確保しました。

* 2025年1月: Yageo Corporationは、芝浦電子の7億5,940万米ドルの買収に対する規制当局の承認を得て、センサー製品ラインを拡大しました。

* 2024年8月: 村田製作所は、ハンドセットおよびEV需要に対応するため、フィリピンでの7,820万米ドルの拡張を発表しました。

このレポートは、世界のスマートフォン向けMLCC(積層セラミックコンデンサ)市場に焦点を当て、その詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について包括的に調査しています。

主要な調査結果

スマートフォン向けMLCC市場は、2025年に66.4億米ドルに達し、2030年までには年平均成長率(CAGR)17.67%で成長すると予測されています。誘電体タイプ別では、優れた温度安定性を持つClass 1グレードが2024年に収益シェアの62.70%を占め、需要を牽引しています。ケースサイズ別では、超小型の01005サイズに見られる組立歩留まりの低下を伴わずに高容量を提供できる402 MLCCパッケージが急速に成長しています。5Gの普及はMLCCの使用に大きな影響を与えており、新しい5Gハンドセット1台あたり最大1,000個のコンデンサが搭載される可能性があり、これは初期の4Gモデルの3倍に相当します。また、米国、EU、インドにおける地域的な補助金制度がMLCCの現地生産を奨励し、サプライチェーンのリスク軽減に貢献しています。

市場の推進要因

市場の成長を推進する主な要因は以下の通りです。

* 5Gスマートフォンの普及拡大が高容量MLCCの需要を促進しています。

* RF(高周波)の複雑化に伴い、ハンドセットあたりのMLCC搭載数が増加しています。

* 小型化の進展により、小型ケースで高価値のMLCCが求められています。

* オンデバイスAIアクセラレータの統合が電源レール容量を増大させています。

* 100Wを超える急速充電設計には、より高電圧のMLCCが必要です。

* 米国、EU、インドにおける地域的なサプライチェーンの現地化インセンティブが生産を後押ししています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 世界のスマートフォン出荷台数の周期的な落ち込み。

* 価格浸食とコモディティ化によるサプライヤーのマージン圧迫。

* 超高純度BaTiO3(チタン酸バリウム)セラミック粉末の入手可能性の制限。

* ESG(環境・社会・ガバナンス)圧力下でのキルン(焼成炉)操業における脱炭素化のための設備投資(CAPEX)の必要性。

市場のセグメンテーション

市場は、以下の様々な側面から詳細に分析されています。

* 誘電体タイプ別: Class 1、Class 2。

* ケースサイズ別: 201、402、603、1005、1210、その他。

* 電圧別: 低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)。

* MLCC実装タイプ別: メタルキャップ、ラジアルリード、表面実装。

* 地域別: 北米(米国、その他)、欧州(ドイツ、英国、その他)、アジア太平洋(中国、日本、韓国、インド、その他)、その他の地域。

* 技術別: 4Gスマートフォン、5Gスマートフォン、その他。

* オペレーティングシステム別: Android、iOS。

* 容量別: 10μF未満、10μF~100μF、100μF超。

* 価格帯別: 低価格スマートフォン(300米ドル未満)、ミッドレンジスマートフォン(300~700米ドル)、プレミアムスマートフォン(700米ドル超)。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、村田製作所、Samsung Electro-Mechanics、太陽誘電、TDK、Yageo、Kyocera-AVX Components Corporationなどが挙げられ、その他多数の企業がグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などを含めてプロファイルされています。

調査方法と将来展望

調査は、データポイントの特定、主要変数の特定、市場モデルの構築、そして広範な一次調査専門家ネットワークによる検証という堅牢な方法論に基づいて実施されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

-

4.3 市場の推進要因

- 4.3.1 5Gスマートフォンの普及率上昇が高容量需要を促進

- 4.3.2 RFの複雑化によるハンドセットあたりのMLCC数の増加

- 4.3.3 小型化には小型ケース、高価値MLCCが必要

- 4.3.4 デバイス内AIアクセラレータの統合が電源レール容量を増強

- 4.3.5 急速充電(100W以上)設計には高電圧MLCCが必要

- 4.3.6 米国/EU/インドにおける地域サプライチェーンの現地化インセンティブ

-

4.4 市場の阻害要因

- 4.4.1 世界のスマートフォン出荷における景気循環的低迷

- 4.4.2 価格浸食とコモディティ化がサプライヤーのマージンを圧迫

- 4.4.3 超高純度BaTiO3セラミック粉末の入手可能性の制限

- 4.4.4 ESG圧力下での窯操業における脱炭素化設備投資

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

-

4.9 スマートフォン販売分析

- 4.9.1 4Gスマートフォン販売

- 4.9.2 5Gスマートフォン販売

- 4.9.3 Androidスマートフォン販売

- 4.9.4 iOSスマートフォン販売

- 4.10 スマートフォン価格分析

- 4.11 一人当たりのスマートフォン台数

- 4.12 世界の5G接続数

5. 市場規模と成長予測(金額、米ドル)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Murata Manufacturing Co., Ltd.

- 6.4.2 Samsung Electro-Mechanics Co., Ltd.

- 6.4.3 Taiyo Yuden Co., Ltd.

- 6.4.4 TDK Corporation

- 6.4.5 Yageo Corporation

- 6.4.6 Kyocera-AVX Components Corporation

- 6.4.7 Vishay Intertechnology, Inc.

- 6.4.8 Walsin Technology Corporation

- 6.4.9 Würth Elektronik GmbH and Co. KG

- 6.4.10 Samwha Capacitor Group

- 6.4.11 Nippon Chemi-Con Corporation

- 6.4.12 Panasonic Industry Co., Ltd.

- 6.4.13 KEMET Corporation

- 6.4.14 Darfon Electronics Corp.

- 6.4.15 Holy Stone Enterprise Co., Ltd.

- 6.4.16 Three-Circle Group Co., Ltd.

- 6.4.17 Guangdong Fenghua Advanced Technology Holding Co., Ltd.

- 6.4.18 Eyang Technology Development Co., Ltd.

- 6.4.19 Samxon Electronic (Shenzhen) Co., Ltd.

- 6.4.20 Shenzhen Torch Electronics Technology Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートフォンMLCCとは、スマートフォン内部に不可欠な受動部品である積層セラミックコンデンサ(Multi-Layer Ceramic Capacitor)を指します。MLCCは、誘電体を挟んで複数の電極層を積層した構造を持つ電子部品で、電気エネルギーを蓄えたり放出したりする機能、電圧を平滑化する機能、ノイズを除去する機能、信号の結合・分離を行う機能などを持ちます。スマートフォンにおいては、その極めて限られたスペースの中で、高性能かつ安定した動作を実現するために、超小型化、大容量化、高信頼性、低ESR(等価直列抵抗)および低ESL(等価直列インダクタンス)が強く求められる点が特徴です。これらの要求を満たすMLCCは、スマートフォンの進化を支える基盤技術の一つと言えます。

スマートフォン向けMLCCは、主にそのサイズと誘電体材料によって分類されます。サイズに関しては、0402サイズ(0.4mm×0.2mm)が一般的ですが、さらなる小型化が進み、0201サイズ(0.2mm×0.1mm)、01005サイズ(0.1mm×0.05mm)、さらには008004サイズ(0.08mm×0.04mm)といった極小サイズが最先端のスマートフォンに採用されています。誘電体材料による分類では、温度特性によって大きく2種類に分けられます。一つは、温度変化による容量変化が少ない「温度補償用(Class 1)」で、C0GやNP0といった特性を持ち、高周波回路やタイミング回路など、高い安定性が求められる用途に用いられます。もう一つは、高い誘電率を持つ「高誘電率型(Class 2)」で、X5RやX7Rといった特性を持ち、デカップリングや電源回路の平滑化など、大容量が求められる用途に広く使用されます。特にX5Rは汎用性が高く、X7Rはより広い温度範囲での安定性を提供します。

スマートフォンMLCCは、デバイス内の多岐にわたる回路で不可欠な役割を担っています。最も主要な用途の一つは、CPU、GPU、メモリ、PMIC(電源管理IC)などの各種ICの電源回路におけるデカップリングです。これにより、ICが急激に電流を消費する際に発生する電圧変動を抑制し、安定した動作を保証します。また、Wi-Fi、Bluetooth、5Gといった無線通信モジュール(RF回路)では、信号の整合性を取り、ノイズを除去するためのフィルタリングやバイパス、マッチング回路に用いられ、通信品質の確保に貢献します。高画質化が進むカメラモジュールでは、イメージセンサーやISP(画像処理プロセッサ)への安定した電源供給とノイズ除去に不可欠です。その他、ディスプレイの駆動回路、オーディオ回路、バッテリー管理回路など、スマートフォンのほぼ全ての電子回路に数百から数千個ものMLCCが搭載されており、その安定稼働を支えています。

スマートフォンMLCCの進化は、多岐にわたる関連技術の進歩によって支えられています。まず、材料技術が挙げられます。より薄く、より高い誘電率を持つセラミック材料(例えば、高誘電率型ではチタン酸バリウム系)や、低抵抗で高導電性の電極材料(ニッケルなど)の開発が不可欠です。次に、微細化技術です。数百層にも及ぶ誘電体層と電極層を極めて薄く積層する技術、電極パターンを微細に印刷する技術、そして精密な切断技術などが、超小型化と大容量化を両立させています。製造プロセスにおいては、高精度な積層、同時焼成、ダイシング、めっきといった工程がクリーンルーム環境下で厳密に管理されます。また、限られたスペースでの最適な配置と性能を引き出すためのシミュレーション技術や、高温・高湿・振動・落下などの過酷な条件下での信頼性を保証する評価・試験技術も、スマートフォンの品質を支える重要な要素です。

スマートフォンMLCC市場は、スマートフォンの高機能化と普及拡大を背景に、継続的な成長を遂げています。5G通信、AI機能の強化、高解像度カメラ、高性能ディスプレイなど、スマートフォンの機能が高度化するにつれて、搭載される電子部品の数が増加し、個々の部品にもより高い性能が求められています。特に、限られた内部空間に多くの機能を詰め込むためには、MLCCのさらなる小型化と大容量化が不可欠です。市場は、村田製作所、TDK、京セラ、サムスン電機、太陽誘電といった少数の大手メーカーによって寡占されており、これらの企業が技術革新を牽引しています。近年では、世界経済の変動や半導体不足などのサプライチェーン問題が市場に影響を与えることもありますが、全体としては、高性能かつ小型のMLCCに対する需要は堅調に推移しており、特にプレミアムスマートフォン向けの高付加価値製品の需要が高まっています。

スマートフォンMLCCの将来は、さらなる技術革新と市場の拡大が期待されます。まず、小型化と大容量化の追求は今後も継続され、008004サイズを超える極限の微細化や、より高い静電容量密度を実現する新材料の開発が進むでしょう。これにより、スマートフォンの内部空間をさらに有効活用し、バッテリー容量の増加や新たな機能の追加が可能になります。また、MLCCの基板内蔵化やICパッケージへの統合といった、より高度な集積化技術の研究も進められています。これは、部品点数の削減と回路の高性能化に寄与する可能性があります。AIやIoTデバイスの普及に伴い、スマートフォンがこれらのエコシステムの中心となることで、MLCCにはより安定した電源供給と高度なノイズ抑制能力が求められるようになります。環境負荷低減の観点から、より環境に優しい材料や製造プロセスの開発も重要なテーマとなるでしょう。スマートフォンで培われたMLCC技術は、ウェアラブルデバイス、自動車、医療機器など、他の小型・高性能電子機器分野にも応用され、広範な産業の発展に貢献していくと考えられます。