スマートフォン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートフォン市場レポートは、オペレーティングシステム(Android、iOSなど)、価格帯(エントリーレベル[200米ドル未満]、ミッドレンジ[200~499米ドル]など)、テクノロジー(5G、4G/LTE、3G以下)、フォームファクター(バー型、折りたたみ/フリップ型、堅牢型/産業用)、流通チャネル(通信事業者店舗、ブランド直営店など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートフォン市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

# 市場概要

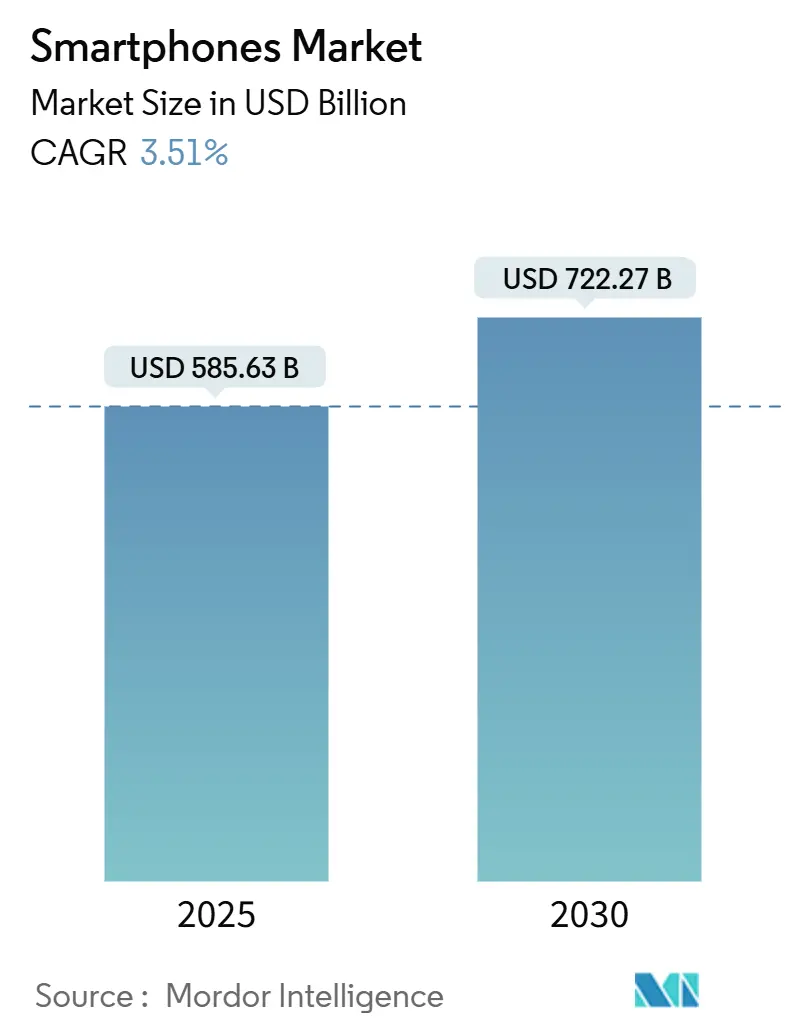

スマートフォン市場は、2025年には5,856.3億米ドルと推定され、2030年には7,222.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.51%が見込まれています。

この市場では、ユーザーが高容量メモリ、マルチカメラアレイ、組み込み型AIエンジンといった高価格帯の機能を求める傾向にあるため、販売台数よりも収益の伸びが速い傾向にあります。特に800米ドル以上のデバイスは、世界全体の販売台数に占める割合は少ないものの、業界全体の利益に占める割合が拡大しています。

地域別では、アジア太平洋地域が2024年にスマートフォン市場シェアの56.9%を占めていますが、成長のベクトルは多様です。中国は買い替え需要が中心の市場である一方、インド、インドネシア、ベトナムでは新規購入者が引き続き多数を占めています。新興国における現地通貨安は、国内での組み立てを加速させ、為替レートの変動にもかかわらずエントリーレベルの価格を安定させていると分析されています。

# 主要な市場動向と構造的要因

今後10年間、スマートフォン業界は主に以下の3つの構造的要因によって形成されるでしょう。

1. 5Gネットワークの普及拡大: 堅牢な4Gネットワークが未整備だった過疎地域にも全国的な5Gカバレッジが拡大しており、後発のユーザーが1世代飛び越えてネットワークを利用できるようになっています。

2. 生成AI機能の進化: リアルタイム翻訳、画像生成、会議メモの要約といった生成AI機能が、クラウド依存からハンドセットレベルの処理へと移行しつつあります。これにより、ニューラルプロセッシングユニット(NPU)やメモリ帯域幅を巡る新たな仕様競争が勃発しています。

3. 地政学的な制限: 高度な半導体に対する地政学的な制限が、ブランド各社に部品調達の多様化とサプライチェーンの再設計を促しています。

これらの要因が複合的に作用し、市場の成熟度が高いにもかかわらず、ベンダーが機能展開と柔軟な製造体制を連携させることで、依然として収益性の高いニッチ市場が生まれています。2024年から2025年の製品発売スケジュールを見ると、多くのブランドがフラッグシップモデルの投入間隔を従来の12ヶ月から約18ヶ月に延ばしており、これによりアクセサリー販売期間の延長と研究開発費の回収率向上を図っています。

# 主要なポイント

* 地域別: アジア太平洋地域が2024年にスマートフォン市場シェアの56.9%を占め、中東・アフリカ地域は2030年までに最も速い5.2%のCAGRを記録すると予測されています。

* オペレーティングシステム(OS)別: Androidが2024年の収益の84.1%を占めましたが、iOSは2025年から2030年にかけて4.5%のCAGRで成長し、主要プラットフォームの中で最も速い成長を遂げる見込みです。

* 価格帯別: 800米ドル以上の超プレミアムカテゴリーは2024年に6.2%成長し、2030年まで最も速く成長する価値帯であり続けるでしょう。

* テクノロジー別: 5Gデバイスは2024年の出荷台数の52.3%を占め、レガシーネットワークの終了に伴い、7.3%のCAGRで増加すると予測されています。

* フォームファクター別: バー型デザインが2024年に97.6%の販売台数を占めましたが、折りたたみ式デバイスは2030年までに6.9%のCAGRを記録し、プレミアムなニッチ市場を創出すると予測されています。

# 市場の推進要因

* 5Gネットワークの商用化: 世界中で約300の商用ネットワークが稼働しており、3Gスペクトルの停止によりミッドバンド5G容量が拡大しています。これにより、消費者はより高いスループットと低遅延を求め、デバイスの買い替えサイクルが短縮されています。

* インドおよび東南アジアにおけるミッドプレミアムデバイス需要の急増: 可処分所得の増加と消費意欲の高まりにより、インド、インドネシア、ベトナムでは200~499米ドルの価格帯が人気を集めています。インドの平均販売価格(ASP)は2023年に255米ドルに上昇し、エントリーデバイスからの移行が進んでいます。

* 手頃な価格の5Gチップセットの台頭: ファブライトファウンドリが高度なリソグラフィを活用し、ダイコストを削減することで、200米ドル以下の5Gスマートフォンが実現可能になっています。QualcommのSnapdragon 4シリーズやMediaTekのDimensity 6000シリーズは、オンデバイスAIアクセラレーションを搭載し、ミッドレンジハンドセットでプレミアムなカメラやゲーム体験を提供しています。

* 北米におけるキャリア主導のデバイス融資モデルの拡大: 分割払いプログラムは、フラッグシップデバイスの所有における初期費用障壁を取り除き、平均買い替えサイクルを約30ヶ月に延長しつつ、プレミアムASPを押し上げています。800米ドル以上のスマートフォンのシェアは、2021年の6%から2024年には13%に急増しました。

* Eコマースのフラッシュセールイベント: アフリカ、インド、東南アジアなどで、Eコマースのフラッシュセールイベントがスマートフォンの販売を一時的に急増させています。

* エンタープライズモビリティプログラム: オーストラリア、北米、西ヨーロッパなどで、企業向けモビリティプログラムがデバイス需要を促進しています。

# 市場の抑制要因

* 世界経済の減速: インフレ圧力と通貨の変動は、消費者がハンドセットの使用期間を3年以上延長する傾向を促しています。これにより、全体的な販売台数は低迷し、再生スマートフォン市場が恩恵を受けています。

* 米中技術制裁: 高度なリソグラフィ装置やワイヤレスIPに対する制限は、中国OEM向けの5GベースバンドやDRAMの供給を逼迫させています。これにより、中国企業は国内チップ生産に積極的に投資し、二重のサプライネットワークを加速させています。

* メモリおよびディスプレイパネル価格の高騰: 部品コストの上昇は、ベンダーの利益率拡大を抑制する要因となっています。

* 長期的なソフトウェアサポートを求める規制: 欧州連合や北米では、より長期的なソフトウェアサポートを求める規制が強化されており、ベンダーは7年間のセキュリティアップデートを提供するといった対応を迫られています。

# セグメント別分析

オペレーティングシステム(OS)別

Androidは2024年に84.1%のシェアを維持し、販売台数で優位に立っていますが、iOSは4.5%のCAGRで最も速い成長を遂げると予測されており、収益面での勢いを支えています。Appleがミッドプライス帯での流通を拡大し、新興国での現地決済をサポートすることで、iOSデバイスの市場規模は急速に拡大すると見込まれています。AndroidはGemini AIエンジンを完全にオンデバイスで実行することで、プライバシーとコンテキスト認識を強化しています。

価格帯別

200米ドル未満のエントリー層は2024年の出荷台数の38.5%を占め、数百万人に初めてインターネットアクセスを提供しています。しかし、800米ドル以上の超プレミアム層は6.2%のCAGRを記録しており、消費者がより高い支出を長期的な所有期間で償却する意欲があることを示しています。200~499米ドルのミッドレンジデバイスには、高リフレッシュレートディスプレイ、大型センサー、急速充電など、以前は高価な製品に限定されていた機能が搭載されるようになっています。

テクノロジー別

2024年には5Gデバイスが総出荷台数の52.3%を占め、商用利用開始からわずか4年で4Gを上回りました。5Gユニットの市場シェアは、レガシーネットワークの終了に伴い、2027年までに70%に達すると予測されています。モデムのダイ面積の縮小とRFフロントエンドの統合により、ベンダーの利益率を損なうことなく、エントリー層にも5Gが普及しています。

フォームファクター別

バー型フォームファクターは2024年の販売台数の97.6%を占め、数十年にわたるサプライチェーンの最適化の恩恵を受けています。しかし、折りたたみ式デバイスの出荷台数は1,500万台を超え、差別化された体験への需要があることを示しています。折りたたみ式デバイスの市場規模は現在小さいものの、ヒンジコストの低下とUTG(超薄型ガラス)の歩留まり向上に支えられ、6.9%のCAGRで成長すると予測されています。

流通チャネル別

キャリア店舗は、融資バンドルと小売網の広さにより、2024年の出荷台数の41.3%を占めました。しかし、D2C(Direct-to-Consumer)オンラインストアは8.3%のCAGRを記録しており、OEMがブランドのストーリー、価格、顧客データを管理できるようになっています。サプライチェーンのデジタル化とオムニチャネルロジスティクスにより、配送リードタイムが短縮され、30カ国で工場から直接顧客への販売が可能になっています。

# 地域別分析

アジア太平洋

2024年には世界出荷台数の56.9%を占め、中国とインドの広大なインストールベースと急速な5G導入に牽引されています。中国の国内ブランドは、競争力のある価格設定とカメラの革新を通じてシェアを拡大し、インド政府の生産連動型インセンティブは、輸入関税を削減する新たな工場を誘致しました。

北米

価値では第2位ですが、高い市場飽和度のため、販売台数の伸びは鈍化しています。ここでは、融資プランがプレミアム出荷を支え、平均販売価格は世界で最も高くなっています。iOSは57.9%のシェアを享受しており、ハードウェア、サービス、コンテンツにわたる統合されたエコシステムを反映しています。

中東・アフリカ

2030年までに5.2%のCAGRで拡大すると予測されています。若年層の人口構成、段階的な5G展開、マイクロレンディングアプリを通じたデバイス融資の台頭が需要を支えています。エジプトは地域のアセンブリハブとして台頭しており、大陸内流通における関税上の優位性を提供しています。

# 競争環境

世界の競争は中程度に集中しており、Samsung、Apple、Xiaomi、OPPO、vivoが2024年の出荷台数の約81%を占めています。Samsungは初期の5G SoCアクセスと多層ポートフォリオの幅広さを活用し、Appleはシリコンとサービスの垂直統合を優先しました。中国ベンダーは、国内市場の飽和を相殺するため、ラテンアメリカ、東ヨーロッパ、中東・アフリカに焦点を当てて国際展開を強化しました。AI写真、音声翻訳、バッテリーヘルスインテリジェンスを通じたソフトウェア主導の差別化が、主要な競争分野として浮上しています。

戦略的買収もAIへの転換を強調しています。SamsungによるOxford Semantic Technologiesの買収は、Galaxy S25シリーズを支えるローカルナレッジグラフ機能を強化しました。QualcommはIntelとの合併を模索し、最先端のワイヤレスIPと高性能CPU設計の融合を示唆しています。

地政学的な要因は市場に変動をもたらしています。輸出規制は中国の国内ファブへの投資を加速させ、国内チャンピオンに利益をもたらす一方で、世界の供給均衡に課題を投げかけています。折りたたみ式デバイスの競争も激化しており、MotorolaのRazr 50 Ultraは、フラッグシップレベルのシリコンを維持しつつ、価格面で競合他社を下回り、既存企業にポジショニングの見直しを迫っています。これらのダイナミクスは、ハードウェアのみに基づく競争では不十分であり、エコシステムの粘着性(スティッキネス)とAI駆動のユーザーエクスペリエンスが、スマートフォン市場における勝利戦略をますます決定づけることを示しています。

# 主要企業

* Samsung Electronics Co. Ltd

* Apple Inc.

* BBK Electronics Corp. Ltd

* Xiaomi Corp.

* Motorola Mobility LLC (Lenovo Group Ltd)

# 最近の業界動向

* 2025年2月: AppleはAlibabaと提携し、中国で販売されるiPhoneにAIを統合し、現地の要件への準拠を強化しました。

* 2025年2月: SamsungはGalaxy S25シリーズを発表し、オンデバイスAIとSnapdragon 8 Elite Mobile Platformを搭載しました。

* 2024年8月: XiaomiはRedmi 14 Cを14,999BDT(約136米ドル)で発売し、120Hzディスプレイと50MPカメラを搭載し、72時間以内に20万台の販売を記録しました。

このレポートは、スマートフォン市場に関する包括的な分析を提供しています。本調査におけるスマートフォン市場は、携帯電話音声通信、高度なモバイルオペレーティングシステム、インターネット対応マルチメディア機能を組み合わせた新品の工場出荷時デバイスと定義されており、統合されたアプリストアと無線(OTA)ソフトウェアアップデートのサポートが必須とされています。頑丈な産業用ハンドセットや中古・再生品は対象外です。

市場は現在、2024年に5,856.3億米ドルの価値があり、2030年までに7,222.7億米ドルに達すると予測されています。2025年から2030年までの予測期間において、年平均成長率(CAGR)は3.51%で拡大すると見込まれています。特に中東およびアフリカ地域は、5.2%のCAGRで最も急速な成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、5Gネットワークの商用化によるデバイスアップグレードサイクルの加速、インドおよび東南アジアにおけるミッドプレミアムデバイスの需要急増、TSMC 6nmなどのファブライトファウンドリからの手頃な価格の5Gチップセットの台頭が挙げられます。また、北米でのキャリア主導のデバイス融資モデルの拡大、アフリカにおけるEコマースのフラッシュセールイベントによる販売量の増加、オーストラリアの鉱業におけるエンタープライズモビリティプログラムによる頑丈なスマートフォンの採用拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。世界経済の減速が買い替えサイクルに影響を与えていること、米中間の技術制裁が高性能部品の供給を制限していること、メモリおよびディスプレイパネル価格の高騰がOEMのマージンを圧迫していること、より長いソフトウェアサポートを求める規制強化がコスト構造を上昇させていることなどが挙げられます。

レポートでは、バリューチェーン/サプライチェーン分析、COVID-19とインフレによるマクロ経済的影響分析、無線周波数スペクトル割り当てのトレンド、eSIMおよびIoT対応OSの開発といった規制・技術的展望、スマートフォンデバイスのライフサイクル分析、技術ロードマップ、ポーターの5つの力分析など、多角的な視点から市場環境を詳細に分析しています。

市場は、オペレーティングシステム(Android、iOS、その他)、価格帯(200米ドル未満のエントリーレベルから800米ドル以上のウルトラプレミアムまで)、技術(5G、4G/LTE、3G以下)、フォームファクター(バー型、折りたたみ/フリップ型、頑丈/産業用)、流通チャネル、および地域(北米、中南米、欧州、中東・アフリカ、アジア太平洋)によって詳細にセグメント化されています。

特に、5Gスマートフォンは2024年の出荷台数の52.3%を占め、2027年までには70%を超えると予測されています。また、ウルトラプレミアム価格帯(800米ドル以上)は、キャリア融資、長期ソフトウェアサポート、オンデバイスAI機能により、6.2%のCAGRで全体需要よりも速く拡大しています。

競争環境については、市場集中度が高いことが示されており、Samsung、Apple、Xiaomi、OPPO、vivoが世界の出荷台数の約81%を占めています。レポートでは、これらの主要企業を含む20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向などが網羅されています。

調査は、モバイルオペレーターや部品サプライヤーなどへの一次調査と、公開データや有料データベースを用いた二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、主要変数を追跡しながら多変量回帰分析やシナリオ分析を用いて行われています。データは毎年更新され、常に最新の市場見通しが提供されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gネットワークの商用化によるデバイス買い替えサイクルの加速

- 4.2.2 インドおよび東南アジアにおけるミッドプレミアムデバイスの需要急増

- 4.2.3 ファブライトファウンドリ(例:TSMC 6 nm)からの手頃な価格の5Gチップセットの台頭

- 4.2.4 北米で拡大するキャリア主導のデバイス融資モデル

- 4.2.5 アフリカにおけるEコマースのフラッシュセールイベントによる販売量増加

- 4.2.6 企業モビリティプログラムによる鉱業(オーストラリア)における堅牢型スマートフォンの採用増加

- 4.3 市場の阻害要因

- 4.3.1 世界経済の減速が買い替えサイクルに影響

- 4.3.2 米中技術制裁によるハイエンド部品供給の制限

- 4.3.3 メモリおよびディスプレイパネル価格の高騰がOEMのマージンを圧迫

- 4.3.4 ソフトウェアサポート期間延長への規制強化がコスト構造を上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 マクロ経済影響分析(COVID-19とインフレ)

- 4.6 規制および技術的展望

- 4.6.1 無線周波数スペクトル割り当ての動向

- 4.6.2 ESIMおよびIOT対応OSの開発

- 4.7 スマートフォンデバイスのライフサイクル分析

- 4.7.1 ステークホルダーのライフサイクルマッピング

- 4.7.2 ステークホルダー別の主要な課題分析

- 4.8 テクノロジーロードマップ

- 4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 オペレーティングシステム別

- 5.1.1 Android

- 5.1.2 iOS

- 5.1.3 その他 (KaiOS、HarmonyOSなど)

- 5.2 価格帯別

- 5.2.1 エントリーレベル (200米ドル未満)

- 5.2.2 ミッドレンジ (200~499米ドル)

- 5.2.3 プレミアム (500~799米ドル)

- 5.2.4 ウルトラプレミアム (800米ドル以上)

- 5.3 テクノロジー別

- 5.3.1 5G

- 5.3.2 4G/LTE

- 5.3.3 3G以下

- 5.4 フォームファクター別

- 5.4.1 バー型

- 5.4.2 折りたたみ/フリップ型

- 5.4.3 堅牢型/産業用

- 5.5 流通チャネル別

- 5.5.1 オペレーター/キャリアストア

- 5.5.2 ブランド直営店

- 5.5.3 マルチブランド実店舗

- 5.5.4 オンラインD2C (消費者直販)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 ラテンアメリカ

- 5.6.2.1 メキシコ

- 5.6.2.2 ブラジル

- 5.6.2.3 アルゼンチン

- 5.6.2.4 その他のラテンアメリカ

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 中東およびアフリカ

- 5.6.4.1 アラブ首長国連邦

- 5.6.4.2 サウジアラビア

- 5.6.4.3 南アフリカ

- 5.6.4.4 その他の中東およびアフリカ

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 日本

- 5.6.5.3 韓国

- 5.6.5.4 インド

- 5.6.5.5 その他のアジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Samsung Electronics Co. Ltd

- 6.4.2 Apple Inc.

- 6.4.3 BBK Electronics Corp. Ltd (Oppo, Vivo, Realme, OnePlus)

- 6.4.4 Xiaomi Corp.

- 6.4.5 Transsion Holdings

- 6.4.6 Huawei Technologies Co. Ltd

- 6.4.7 Motorola Mobility LLC (Lenovo Group Ltd)

- 6.4.8 Google LLC (Pixel)

- 6.4.9 Sony Corp.

- 6.4.10 ZTE Corp.

- 6.4.11 HMD Global Oy (Nokia)

- 6.4.12 ASUSTeK Computer Inc.

- 6.4.13 Honor Device Co. Ltd

- 6.4.14 TCL Technology (Group) Co. Ltd (Alcatel)

- 6.4.15 Sharp Corp.

- 6.4.16 Panasonic Holding Corp.

- 6.4.17 Nothing Technology Ltd

- 6.4.18 Fairphone BV

- 6.4.19 CAT Phones (Bullitt Group)

- 6.4.20 Meizu Technology Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートフォンは、高度なコンピューティング機能と多様な通信機能を統合した携帯電話の一種で、従来の携帯電話(フィーチャーフォン)とは一線を画す存在です。オペレーティングシステム(OS)を搭載し、ユーザーが自由にアプリケーション(アプリ)を追加・削除できる点が最大の特徴であり、これにより電話やメールといった基本的な通信手段を超え、多岐にわたる用途に対応するパーソナルデバイスへと進化しました。一般的には、大型のタッチスクリーンディスプレイを搭載し、直感的な操作が可能であることもその定義に含まれます。インターネットへの常時接続、高解像度カメラ、GPS機能、マルチメディア再生能力なども標準装備されており、現代社会において情報収集、コミュニケーション、エンターテイメント、ビジネスなど、あらゆる側面で不可欠なツールとなっています。

スマートフォンの種類は多岐にわたります。まず、搭載されているOSによって大きく二分され、Apple社が開発する「iOS」を搭載したiPhoneシリーズと、Google社が開発する「Android」を搭載した様々なメーカーの製品群が市場の大部分を占めています。Androidスマートフォンは、Samsung、Sony、Google、Xiaomiなど多数のメーカーから多様なモデルが提供されており、価格帯や機能、デザインの選択肢が豊富です。形状においては、一般的な板状の「バー型」が主流ですが、近年ではディスプレイを折りたたむことができる「フォルダブルスマートフォン」が登場し、大画面と携帯性を両立する新たな選択肢として注目を集めています。また、特定の用途に特化したモデルとして、高い処理能力と冷却性能を持つ「ゲーミングスマートフォン」や、防水・防塵・耐衝撃性能に優れた「タフネススマートフォン」なども存在します。

スマートフォンは、その多機能性から非常に幅広い用途で利用されています。最も基本的な用途としては、音声通話やショートメッセージサービス(SMS)によるコミュニケーションが挙げられますが、LINEやX(旧Twitter)、InstagramなどのSNSアプリを通じたテキスト、画像、動画のやり取りが日常的に行われています。また、ウェブブラウジング、ニュースアプリ、地図アプリによる情報収集やナビゲーションも頻繁に利用されます。エンターテイメント分野では、高画質な動画ストリーミングサービスや音楽配信サービス、多種多様なモバイルゲームが手軽に楽しめるほか、電子書籍リーダーとしても活用されています。ビジネスシーンでは、メールの送受信、スケジュール管理、ドキュメントの閲覧・編集、ビデオ会議など、モバイルワークを支える重要なツールとなっています。さらに、モバイル決済機能やネットバンキング、健康管理アプリ、スマート家電の操作など、生活のあらゆる側面で利便性を提供しています。

スマートフォンを支える関連技術は日々進化しています。通信技術では、高速・大容量・低遅延を実現する「5G」が普及し、より快適なインターネット接続を可能にしています。ディスプレイ技術では、鮮やかな発色と高いコントラスト比を持つ「有機EL(OLED)」パネルが主流となり、高リフレッシュレート対応により滑らかな表示を実現しています。内部の処理能力を司る「SoC(System on a Chip)」は、年々高性能化し、複雑なアプリやゲームも快適に動作させます。カメラ技術も進化が著しく、複数のレンズを搭載したマルチカメラシステム、AIによる画像処理、光学式手ブレ補正などにより、プロレベルの写真を撮影できるようになりました。セキュリティ面では、指紋認証や顔認証といった「生体認証技術」が広く採用され、利便性と安全性を両立しています。その他、ワイヤレス充電、急速充電、NFC(近距離無線通信)による非接触決済、音声アシスタントなどのAI技術もスマートフォンの利便性を高める重要な要素です。

スマートフォンの市場背景を振り返ると、2007年に初代iPhoneが登場したことが大きな転換点となりました。それまでの携帯電話の概念を覆す革新的なユーザーインターフェースとアプリエコシステムは、世界中に大きな衝撃を与え、その後のスマートフォンの普及を加速させました。Googleが提供するAndroid OSも登場し、多くのメーカーが参入することで競争が激化し、多様な製品が市場に投入されました。日本では、フィーチャーフォン(ガラケー)が独自の進化を遂げていましたが、スマートフォンの登場により急速に移行が進みました。現在、世界のスマートフォン市場は成熟期に入りつつあり、Apple、Samsung、Xiaomi、Googleなどの大手メーカーが市場を牽引しています。新興国市場では引き続き成長が見込まれる一方で、先進国では買い替えサイクルの長期化や、高価格帯モデルとミドルレンジモデルの二極化といった傾向が見られます。日本市場では、iPhoneの人気が特に高く、またFeliCaを搭載したおサイフケータイ機能が広く普及している点が特徴です。

スマートフォンの将来展望としては、さらなるAI技術の統合が挙げられます。デバイス上のAIがユーザーの行動パターンを学習し、よりパーソナライズされた情報提供やプロアクティブなアシスタンスを実現するでしょう。また、拡張現実(AR)や仮想現実(VR)といったXR技術との連携も強化され、スマートフォンがこれらの体験のハブとなる可能性も秘めています。フォルダブルスマートフォンの技術はさらに進化し、耐久性の向上とコストダウンが進むことで、より多くのユーザーに普及するかもしれません。通信技術は6Gへと移行し、超高速・超低遅延の通信環境が新たなサービスやアプリケーションを生み出すでしょう。健康管理機能も高度化し、より精密な生体センサーを搭載することで、医療分野との連携も深まる可能性があります。環境問題への意識の高まりから、サステナビリティを考慮した素材の採用や、修理のしやすさ、リサイクル性の向上が求められるようになります。スマートフォンは今後も進化を続け、私たちの生活の中心であり続けることでしょう。