スマートウォッチ市場規模・シェア調査:トレンドと分析(セグメント、地域別)

スマートウォッチ市場レポートは、オペレーティングシステム(WatchOS、Wear OS、HarmonyOS、および独自OS/RTOS)、ディスプレイ技術(AMOLED、Micro-LED、およびTFT-LCD)、接続性(Bluetoothのみ、セルラー(4G/LTE)、および5G対応)、アプリケーション(フィットネスおよびウェルネス、医療および慢性疾患ケア、パーソナルアシスタンスおよび決済、ならびにその他のアプリケーション)、および地域別に分類されます。市場予測は、数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートウォッチ市場の概要

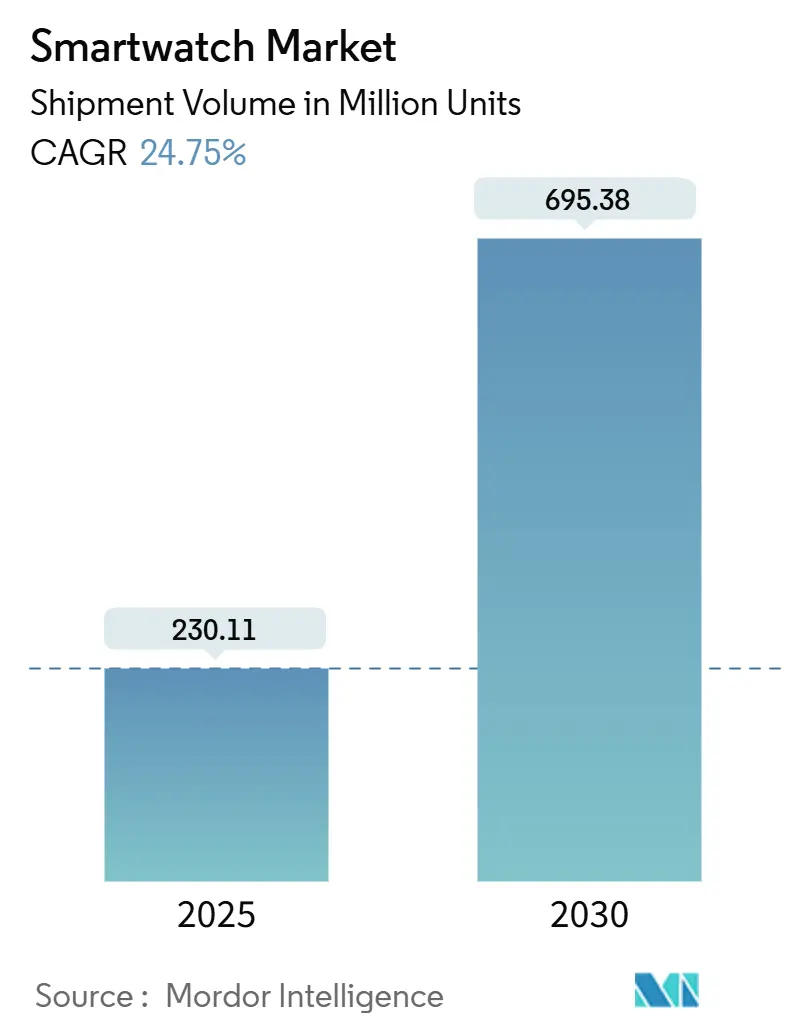

本レポートは、スマートウォッチ市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年で、市場は2025年に2億3011万台の出荷量に達し、2030年には6億9538万台に拡大すると予測されています。この期間における年平均成長率(CAGR)は24.75%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場となる一方、北米が最大の市場としての地位を維持するとされています。市場の集中度は中程度であり、主要プレイヤーとしてはApple Inc.、Samsung Electronics Co. Ltd、Garmin Ltd、Fitbit Inc.、Fossil Group Inc.などが挙げられます。

市場分析と主要な動向

スマートウォッチ市場の成長は、デバイスが単なるライフスタイルアクセサリーから医療グレードの健康モニターへと進化していることに強く牽引されています。米国食品医薬品局(FDA)による心血管通知の承認は、このシフトをさらに加速させています。AI対応プロセッサの搭載により、オンデバイスでのデータ分析が可能となり、より迅速な洞察が得られるとともに、プライバシーに関する懸念も軽減されています。また、企業ウェルネスプログラムが保険会社との提携を通じてスマートウォッチの導入を奨励し、ユーザーベースの拡大に貢献しています。低電力AIチップはバッテリー寿命を延ばし、連続的なセンシングをサポートしています。ディスプレイ技術においては、Micro-LED生産への120億ドルを超える投資が、次世代ディスプレイに対する業界の自信を示しています。さらに、5Gモジュールを搭載したプレミアムモデルは、スタンドアロンの遠隔医療サービス提供を可能にしています。

主要なレポートのポイント

* オペレーティングシステム別: 2024年にはWatchOSがスマートウォッチ市場シェアの51.3%を占めました。Wear OSは2030年までに25.4%のCAGRで拡大すると予測されています。

* ディスプレイ技術別: 2024年にはAMOLEDが収益シェアの56.7%を占めましたが、Micro-LEDは2030年までに25.9%のCAGRで成長すると予測されています。

* 接続性別: 2024年にはBluetoothのみのモデルがスマートウォッチ市場規模の60.5%を占めました。5G対応ユニットは2030年までに26.1%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはフィットネスとウェルネスがスマートウォッチ市場規模の49.8%を占めましたが、医療および慢性疾患ケアのユースケースは2030年までに25.1%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がスマートウォッチ市場の36.2%を占めました。アジア太平洋地域は2030年までに25.0%のCAGRで成長すると予測されています。

市場トレンドと洞察

成長要因:

* 主要OEMによる迅速な機能強化: Appleの3Dプリントシャーシによる画面拡張や、Samsungの折りたたみスマートフォン技術のウェアラブルへの応用など、主要メーカーはコストを抑えつつ新機能を迅速に導入しています。PisonとSTMicroelectronicsがTimexにニューラルセンサーを追加するなど、プレミアムなニューロコグニティブカテゴリも登場しています。

* 健康モニタリングと遠隔医療プラットフォームの融合: FDAによるスマートウォッチの不整脈アラートの有効性検証や、KAISTとミシガン大学の研究による概日リズムデータからのうつ病リスク検出など、スマートウォッチの臨床的価値が高まっています。保険会社によるインセンティブプログラムも採用を促進しています。

* 企業ウェルネスおよび保険連動型インセンティブプログラムの増加: 企業ウェルネスプログラムは、従業員の健康改善と医療費削減に貢献しています。ウェアラブルデータを電子健康記録と連携させることで個別化されたコーチングが可能になりますが、強力なプライバシー保護がデータ共有の鍵となります。

* 新興中所得アジア太平洋都市におけるスマートウォッチ採用の増加: アジア太平洋地域では、社会的イメージと平均販売価格の低下が相まって、スマートウォッチの普及が加速しています。Garminのマレーシア・台湾工場拡張は、地域特有の嗜好に対応し、サプライチェーンを短縮しています。

* オンデバイス分析を可能にする低電力AIチップ: 低電力AIチップは、デバイス上での高速なデータ分析を可能にし、プライバシー保護を強化します。

* 政府資金による高齢者遠隔ケアパイロットプログラム: 先進国を中心に、政府主導の高齢者遠隔ケアプログラムがスマートウォッチの医療用途を拡大しています。

阻害要因:

* 健康データフローを厳格化するデータプライバシー規制: 欧州連合のデジタル市場法は、Appleに対しiOSインターフェースをサードパーティ製スマートウォッチに開放するよう義務付けており、データ管理の消費者への移行とコンプライアンスコストの増加をもたらしています。

* 連続センシングによるバッテリー寿命の制限: センサー数の増加はバッテリー需要を高め、連続センシング機能の維持が課題となっています。水性バッテリーなどの新技術はまだ商用化まで時間を要します。

* 高度なOLEDパネルのサプライチェーンの脆弱性: 高度なOLEDパネルの製造は東アジアの特定のハブに集中しており、サプライチェーンの脆弱性が懸念されます。

* ミッドティア価格帯における差別化の停滞: 中価格帯のデバイスでは、機能の均一化が進み、差別化が難しくなっています。

セグメント分析

* オペレーティングシステム別: WatchOSは垂直統合とFDA承認の健康指標により優位性を保っています。Wear OSはGoogleとMasimo、Qualcommとの提携を通じて、小規模ブランドをエコシステムに引き込み、成長を加速させています。将来の競争優位性は、独自のカーネルよりもクラウドAPIとサブスクリプション分析にかかると見られています。

* ディスプレイ技術別: AMOLEDは成熟したサプライチェーンに支えられ、市場をリードしています。Micro-LEDは、Osramの工場投資など大規模な投資に支えられ、優れた輝度と省電力を実現し、高級価格帯から市場に参入しています。規模の経済が確立されれば、AMOLEDとのコスト差が縮まり、市場が大きく拡大する可能性があります。

* 接続性別: Bluetoothのみのモデルは、バッテリー寿命とコストの利点から依然として主流です。しかし、テザリング不要の通話やリアルタイムの臨床データアップロードの需要により、5G対応ユニットが急速に成長しています。5Gは遠隔患者モニタリングやAIタスクの遅延削減に貢献しますが、バッテリー性能とアンテナの小型化が課題です。

* アプリケーション別: フィットネスとウェルネスが最大のアプリケーション分野ですが、FDAの検証後、医療および慢性疾患ケアアプリケーションが急速に成長しています。企業保険会社によるデバイス資金提供や、ニューラルセンサーの導入により、医療モデルの市場規模はさらに拡大すると予測されています。

地域分析

* 北米: 医療承認の早期化、雇用主による強力なインセンティブ、活発な買い替えサイクルにより、最大の市場シェアを維持しています。UnitedHealth Groupの報酬プログラムは、デバイス補助金が医療費削減で相殺されることを示しています。

* 欧州: 単一デジタル市場フレームワークがオープン性とプライバシーのバランスをとり、デジタル市場法がプラットフォームのロックインを緩和し、小規模ブランドの成長を後押ししています。消費者のデータ主権への意識が高く、透明性のあるデータポリシーが製品設計に影響を与えています。

* アジア太平洋: 新興市場の勢いに牽引され、最も急速に成長する地域です。インドネシア、ベトナム、インドでは初回購入が加速し、韓国と日本はプレミアムな買い替えサイクルを維持しています。地域生産クラスターは物流コストを削減し、政府の高齢者ケアパイロットプログラムも市場拡大を支援しています。

競争環境

Apple、Samsung、Google提携パートナーが市場の大部分を占め、中程度の集中度を示しています。AppleのエコシステムとWatchOSの優位性は、規制要件やMasimoのセンサー特許によって挑戦を受けています。SamsungはスマートフォンAIフレームワークをウェアラブルに拡張し、Googleのリファレンスプラットフォームはセカンドティアブランドの市場投入期間を短縮しています。ニューロコグニティブセンシングやバッテリー技術のブレークスルー、オンデバイスAIアーキテクチャにニッチな機会が存在します。将来の競争は、ハードウェアそのものよりも、健康データサービス、予測アルゴリズム、およびマルチデバイスバンドルに焦点を当てるでしょう。

最近の業界動向

* 2025年5月: Appleは第2四半期のウェアラブル収益が75億ドルに達したと報告し、インドとベトナムへの生産シフトを拡大していることを確認しました。

* 2025年3月: 欧州委員会はAppleに対し、サードパーティ製スマートウォッチ向けにiOSインターフェースを開放するよう命じ、2026年までに完全なコンプライアンスを目指すことを求めました。

* 2025年1月: PisonとSTMicroelectronicsがTimexと提携し、2025年春にニューラルセンサーウォッチを商用化すると発表しました。

* 2025年1月: KAISTとミシガン大学が、スマートウォッチの概日リズムデータからうつ病を予測できることを示す研究を発表しました。

このレポートは、スマートウォッチ市場に関する詳細な分析を提供しています。スマートウォッチは、独自のオペレーティングシステムを搭載し、ワイヤレス通信機能を統合し、健康指標、通知、音声コマンド、決済などのリアルタイムデータを収集・表示する手首装着型アプリ対応デバイスと定義されています。基本的な歩数計、OS非搭載のアナログまたはクォーツ時計、モジュール型スマートバンドは本調査の対象外です。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、アジアの契約メーカー、米国のチップセットサプライヤー、主要な健康アプリ開発者、欧州の心臓専門医への構造化インタビューに加え、都市部の消費者やキャリアチャネルパートナーへの地域パネル調査を通じて、ユニット構成の仮定、交換サイクル、センサー精度などの検証が行われました。二次調査では、国際データコーポレーション(IDC)、世界貿易機関(WTO)、各国の通信規制機関、Bluetooth SIGなどの公開統計、EDGARや欧州のビジネス登録機関に提出された企業年次報告書、Dow Jones Factivaのニュース、ウェアラブルバイオセンサーに関する学術誌、Questelから取得した特許情報などが活用されています。

市場規模の予測は、国レベルの生産、輸入、小売活性化データからトップダウンで再構築され、スマートフォンのインストールベースと整合させることで、達成可能なスマートウォッチの普及率を推測しています。この結果は、ティア1ブランドの出荷台数のボトムアップ集計や、ASP(平均販売価格)と販売量のサンプルチェックによって検証されています。スマートフォンの普及率、小売ASPの低下、FDA承認の健康機能の発売ペース、企業ウェルネス補助金、チャネル在庫日数などの主要な推進要因が多変量回帰分析に組み込まれ、2030年までの需要が予測されています。Mordor Intelligenceの調査は、透明性の高い出荷データと実世界の価格入力を基盤としており、信頼性の高い出発点を提供しています。

市場概況

スマートウォッチ市場の成長を牽引する主な要因としては、主要OEMによる機能豊富なアップグレードの迅速化が挙げられます。これにより、新機能の追加や性能向上が継続的に行われ、消費者の関心を引きつけています。また、健康モニタリング機能と遠隔医療プラットフォームの融合が進んでおり、スマートウォッチが医療分野での利用価値を高めています。企業ウェルネスプログラムや保険連動型インセンティブプログラムの増加も、スマートウォッチの普及を後押ししています。さらに、アジア太平洋地域の新興中間所得層都市におけるスマートウォッチの採用拡大、オンデバイス分析を可能にする低電力AIチップの登場、政府資金による高齢者遠隔介護パイロットプログラムの実施も、市場の拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。健康データフローを厳格化するデータプライバシー規制は、データの収集と利用に制約を課す可能性があります。連続的なセンシング機能によるバッテリー寿命の制限は、連続的な健康モニタリングや多機能利用において、ユーザーエクスペリエンスに影響を与える主要な課題です。高度なOLEDパネルのサプライチェーンの脆弱性も、生産と供給にリスクをもたらします。また、ミッドティア価格帯における製品差別化の停滞は、競争の激化と価格競争を引き起こす可能性があります。

市場規模と成長予測

世界のスマートウォッチ市場は、2025年には2億3011万台の出荷に達すると予測されています。その後、2030年までに年平均成長率(CAGR)24.8%で成長し、6億9538万台に達すると見込まれています。

* オペレーティングシステム別では、 Wear OSがGoogleとMasimo、Qualcommとのパートナーシップにより、2030年まで25.4%のCAGRで最も急速にシェアを拡大すると予測されています。その他、WatchOS、HarmonyOS、Proprietary / RTOSも市場を構成しています。

* ディスプレイ技術別では、 AMOLED、Micro-LED、TFT-LCDが主要な技術として挙げられます。

* 接続性別では、 Bluetooth-only、Cellular (4G/LTE)、5G-enabledの各タイプが分析されています。

* アプリケーション別では、 医療・慢性疾患ケア分野が、FDA承認の心血管系およびメンタルヘルス機能の普及により、25.1%のCAGRで将来のユニット成長を牽引すると予測されています。フィットネス・ウェルネス、個人アシスタンス・決済、その他のアプリケーションも重要なセグメントです。

* 地域別では、 アジア太平洋地域が中間所得層の採用拡大と政府の高齢者ケアイニシアチブに牽引され、25.0%のCAGRで最も速い成長を遂げると予測されています。北米、欧州、南米、中東・アフリカも市場の重要な部分を占めています。

競争環境

市場には、Apple Inc.、Samsung Electronics Co. Ltd、Huawei Technologies Co. Ltd、Garmin Ltd、Fitbit (Google LLC)、Fossil Group Inc.、Sony Corporation、Xiaomi Corp.、Oppo、Amazfit / Zepp Health Corp.など、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、市場集中度、戦略的動きとパートナーシップ、市場シェア分析、そして各企業の詳細なプロファイルが提供されています。

市場機会と将来展望

レポートは、市場における未開拓のニーズと将来の展望についても評価しています。現在のスマートウォッチメーカーにとって最大の技術的課題はバッテリー寿命であり、SmartAPMのようなアルゴリズムによって耐久性が36%向上しているものの、連続的な健康モニタリングや多機能利用において、依然として重要な制約となっています。

結論として、スマートウォッチ市場は、健康志向のウェアラブルに対する強い需要に支えられ、今後も大幅な成長が期待されています。技術革新、アプリケーションの多様化、そして地域ごとの市場特性が、この成長をさらに加速させるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主要OEMによる機能豊富な迅速なアップグレード

- 4.2.2 健康モニタリングと遠隔医療プラットフォームの融合

- 4.2.3 企業ウェルネスおよび保険連動型インセンティブプログラムの増加

- 4.2.4 新興の中所得層が多いAPAC都市におけるスマートウォッチ採用の増加

- 4.2.5 デバイス上での分析を可能にする低消費電力AIチップ

- 4.2.6 政府資金による高齢者遠隔介護パイロットプログラム

- 4.3 市場の阻害要因

- 4.3.1 健康データフローを厳格化するデータプライバシー規制

- 4.3.2 連続センシングによるバッテリー寿命の制限

- 4.3.3 高度なOLEDパネルのサプライチェーンの脆弱性

- 4.3.4 中価格帯における差別化の停滞

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 オペレーティングシステム別

- 5.1.1 WatchOS

- 5.1.2 Wear OS

- 5.1.3 HarmonyOS

- 5.1.4 独自OS / RTOS

- 5.2 ディスプレイ技術別

- 5.2.1 AMOLED

- 5.2.2 Micro-LED

- 5.2.3 TFT-LCD

- 5.3 接続性別

- 5.3.1 Bluetoothのみ

- 5.3.2 セルラー (4G/LTE)

- 5.3.3 5G対応

- 5.4 用途別

- 5.4.1 フィットネスとウェルネス

- 5.4.2 医療および慢性疾患ケア

- 5.4.3 パーソナルアシスタンスと決済

- 5.4.4 その他の用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東とアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きとパートナーシップ

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd

- 6.4.3 Huawei Technologies Co. Ltd

- 6.4.4 Garmin Ltd

- 6.4.5 Fitbit (Google LLC)

- 6.4.6 Fossil Group Inc.

- 6.4.7 Sony Corporation

- 6.4.8 Xiaomi Corp.

- 6.4.9 Oppo (Guangdong Oppo Mobile Telecomm.)

- 6.4.10 Amazfit / Zepp Health Corp.

- 6.4.11 Lenovo Group Ltd

- 6.4.12 LG Electronics Inc.

- 6.4.13 Polar Electro Oy

- 6.4.14 Suunto Oy

- 6.4.15 Withings SA

- 6.4.16 Tag Heuer (LVMH)

- 6.4.17 Citizen Watch Co. Ltd

- 6.4.18 Michael Kors (Capri Holdings)

- 6.4.19 Mobvoi Inc.

- 6.4.20 Casio Computer Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートウォッチは、腕時計型のウェアラブルデバイスであり、単に時刻を表示するだけでなく、スマートフォンと連携し、様々な情報通知、健康管理、決済などの多機能を提供する小型コンピュータです。腕に装着することで、常にユーザーの身近に存在し、スマートフォンのサブデバイスとして、あるいは独立したデバイスとして、日常生活をより便利で豊かにすることを目指しています。多くの場合、独自のオペレーティングシステム(OS)を搭載しており、アプリケーションを追加することで機能を拡張できる点が特徴です。

スマートウォッチの種類は多岐にわたります。まず、最も一般的なのは「汎用型(フル機能型)」と呼ばれるもので、Apple WatchやSamsung Galaxy Watchなどがこれに該当します。これらは高精細なカラーディスプレイを持ち、OSを搭載し、豊富なアプリケーションを利用できる点が特徴です。次に、「ハイブリッド型」スマートウォッチがあります。これは、アナログ時計の伝統的なデザインを保ちつつ、内部にスマート機能を搭載したものです。通知のバイブレーションや活動量計などの基本的な機能に限定されることが多いですが、バッテリー持続時間が長く、ファッション性を重視するユーザーに人気があります。さらに、「フィットネス特化型」スマートウォッチも存在します。GarminやFitbitなどが代表的で、GPS、心拍計、血中酸素飽和度測定などのセンサーを豊富に搭載し、ランニング、水泳、サイクリングといった様々なスポーツ活動の記録や、睡眠トラッキング、ストレスレベル測定といった健康管理機能に特化しています。この他にも、子供の安全を見守るための位置情報や通話機能を備えた「キッズ向け」スマートウォッチや、特定の産業や医療用途に特化したモデルなども開発されています。

スマートウォッチの主な用途は、多岐にわたります。最も基本的な機能の一つは、スマートフォンの通知を腕元で確認できる「通知機能」です。着信、メッセージ、SNSの更新、カレンダーのリマインダーなどを、スマートフォンを取り出すことなく確認できるため、会議中や運動中など、手が離せない状況でも重要な情報を見逃すことがありません。次に、スマートウォッチの普及を大きく牽引しているのが「健康管理・フィットネス機能」です。歩数、消費カロリー、移動距離といった活動量を自動で記録する活動量計としての機能はもちろん、心拍数、血中酸素飽和度、睡眠の質、ストレスレベルなどを常時モニタリングし、ユーザーの健康状態を可視化します。さらに、一部のモデルでは心電図(ECG)測定や不整脈の検知、体温測定、転倒検知と緊急通報機能なども搭載されており、予防医療や緊急時の対応にも貢献しています。また、ランニング、水泳、ヨガなど、様々なワークアウトのトラッキング機能も充実しており、運動のモチベーション維持やパフォーマンス向上に役立てられています。日常生活においては、「決済機能」も非常に便利です。非接触決済技術(FeliCaやNFC)を利用して、SuicaやApple Pay、Google Payなどに対応し、財布やスマートフォンを取り出すことなく、腕をかざすだけで支払いを完了できます。その他にも、GPSを利用した「ナビゲーション機能」、Bluetoothイヤホンと連携してスマートフォンなしで音楽を再生する「音楽再生機能」、音声アシスタント(Siri、Google Assistantなど)を介した「音声操作」、スマートホームデバイスの操作、スマートフォンのカメラリモートシャッター、さらにはスマートフォンのロック解除といった「セキュリティ機能」など、その用途は広がり続けています。

これらの多機能を実現するためには、様々な関連技術が不可欠です。まず、ユーザーの生体情報や活動を測定するための「センサー技術」が挙げられます。加速度センサーやジャイロセンサーは活動量や姿勢の検出に、光学式心拍センサー(PPG)は心拍数や血中酸素飽和度の測定に、電気心拍センサー(ECG)は心電図の測定に用いられます。また、GPSセンサーは位置情報の取得に、気圧センサーや温度センサーは環境情報の把握に貢献しています。次に、「通信技術」も重要です。スマートフォンとの連携にはBluetoothが、単体でのインターネット接続にはWi-Fiが、そしてスマートフォンなしでの通話やデータ通信を可能にするセルラーモデルにはLTEや5Gといった移動体通信技術が利用されます。決済機能にはNFCやFeliCaが不可欠です。ディスプレイ技術では、高精細で低消費電力な有機EL(OLED)ディスプレイが主流であり、常時表示(Always-On Display)機能もバッテリー効率を考慮しつつ進化しています。バッテリー技術も重要な要素であり、小型化と長寿命化が常に求められています。OSやソフトウェアの面では、AppleのwatchOS、GoogleのWear OS by Google、そしてGarminなどの独自OSがそれぞれ進化を遂げ、AIや機械学習を活用したデータ解析やパーソナライズされたアドバイス提供も進んでいます。これらの技術が複合的に組み合わさることで、スマートウォッチは今日の多様な機能を提供しています。

スマートウォッチの市場は、近年急速な成長を遂げています。健康意識の高まり、スマートフォンの普及、そしてウェアラブルデバイスへの関心の高まりが、この市場を牽引する主要な要因となっています。市場をリードするのはAppleであり、その後にSamsung、Huawei、Garmin、Fitbit(現在はGoogle傘下)、Xiaomiなどが続いています。市場のトレンドとしては、まず「健康・医療機能の強化」が挙げられます。心電図測定機能の搭載が一般的になりつつあり、将来的には非侵襲的な血糖値測定やより高精度な血圧測定機能の実現が期待されています。次に、「バッテリー持続時間の向上」も重要な課題であり、各メーカーが省電力技術の開発に注力しています。また、「デザインの多様化とファッション性」も重視されており、様々な素材やカラー、バンドの選択肢が提供され、ユーザーのライフスタイルに合わせた選択が可能になっています。スマートフォンからの独立性を高める「セルラーモデルの普及」も進んでおり、スマートウォッチ単体での通話やデータ通信が可能になることで、利用シーンがさらに拡大しています。価格帯もエントリーモデルからハイエンドモデルまで幅広くなり、より多くの層に普及が進んでいます。一方で、バッテリー寿命、プライバシー保護、そして医療機器としての規制対応などが、今後の市場拡大における課題として認識されています。

将来の展望として、スマートウォッチは私たちの生活においてさらに不可欠な存在となるでしょう。最も期待されるのは、「医療・ヘルスケア分野とのさらなる融合」です。より高度な生体情報モニタリング技術が開発され、非侵襲的な血糖値測定や、より正確な血圧測定が実現すれば、糖尿病や高血圧などの慢性疾患管理に革命をもたらす可能性があります。また、遠隔医療や予防医療の分野での活用も進み、医療機関との連携が強化されることで、個人の健康管理がよりパーソナライズされ、効率的になるでしょう。AIとの連携も一層強化され、収集された膨大な生体データや活動データに基づき、ユーザー一人ひとりに最適化された健康アドバイスや行動変容を促す提案がリアルタイムで行われるようになります。バッテリー技術の進化も継続し、より長寿命化、小型化が進むだけでなく、自己発電や環境発電といった新たな給電方法も研究される可能性があります。デザイン面では、より薄く、軽く、目立たないデザインが追求され、ファッションアイテムとしての魅力も高まるでしょう。AR(拡張現実)やVR(仮想現実)といった技術との連携により、新たな情報提示方法や操作インターフェースが生まれる可能性も秘めています。最終的には、スマートウォッチはスマートホーム、スマートカー、スマートシティといったIoTエコシステムの中核を担うデバイスとなり、個人の認証デバイスとしての役割も果たすことで、私たちのデジタルライフの中心的な存在へと進化していくことが予想されます。その一方で、個人データのプライバシー保護やセキュリティ対策、そして医療機器としての法規制の整備が、今後の発展において重要な課題となるでしょう。