煙感知器市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

煙感知器市場レポートは、センサータイプ(光電式、イオン化式、デュアルセンサー式、ビーム式など)、電源(電池式、有線式など)、接続性(スタンドアロン/従来型、アドレス指定型、スマート/IoT対応)、エンドユーザー(住宅、商業、産業など)、流通チャネル、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

煙感知器市場は、2025年には32.2億米ドルと推定され、2030年までに45.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.13%です。この成長は、厳格化する火災安全規制、継続的な都市建設、そして誤報を減らし保険料を削減するスマートでIoT対応のデバイスへの急速な移行によって推進されています。

市場概要と主要トレンド

市場は、センサータイプ(光電式、イオン化式、デュアルセンサー式、ビーム式など)、電源(バッテリー駆動、有線式など)、接続性(スタンドアロン/従来型、アドレス指定可能、スマート/IoT対応)、エンドユーザー(住宅、商業、産業など)、流通チャネル、および地域によってセグメント化されています。

北米の建設規制、欧州のEN 54フレームワーク、中国のGB 55037-2022改修義務が、相互接続型警報器の設置基盤を拡大しています。デュアルセンサー技術や吸引式技術は、複雑な現場での誤報問題に対処しています。光電式製品は低くくすぶる火災リスクのある住宅で優位を保っていますが、マルチセンサーシステムはオフィス、ショッピングモール、倉庫で大きな成功を収めています。メーカーは、メンテナンスを削減し、ビル管理プラットフォームにリアルタイムデータを提供する、密閉型リチウム電池とアドレス指定可能なIoTモジュールに注力しています。競争環境は中程度に細分化されており、グローバルリーダーがニッチなイノベーターを買収する一方で、新規参入企業は新興市場向けに低コストでアプリ対応のデザインを投入しています。

主要な市場動向

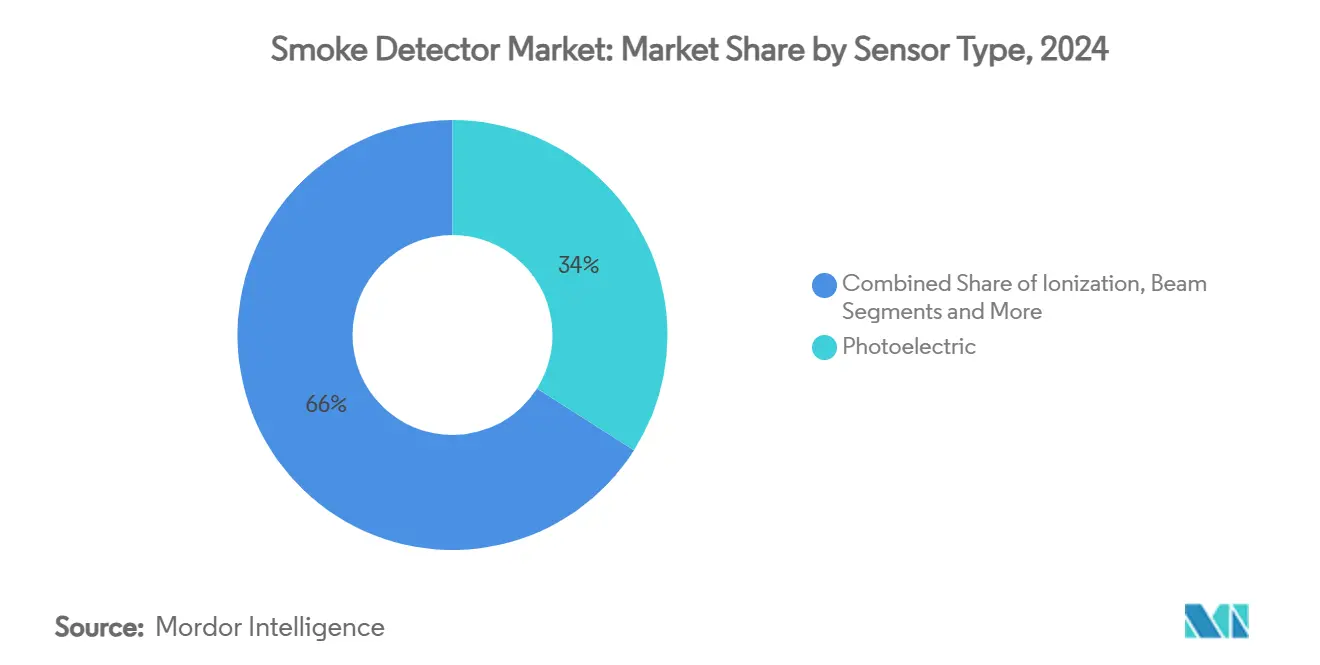

* センサータイプ別: 2024年には光電式センサーが収益シェアの34%を占め、デュアルセンサー技術は2030年までに9.5%のCAGRで拡大すると予測されています。

* 電源別: 2024年にはバッテリー駆動ユニットが市場シェアの44%を占め、バッテリーバックアップ付き有線システムは2025年から2030年の間に8.8%のCAGRで成長すると予測されています。

* 接続性別: 2024年にはスタンドアロン検出器が市場シェアの70%を占めましたが、スマートIoT対応モデルは2030年までに10.1%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には住宅用途が市場シェアの44%を占め、運輸・物流倉庫は2030年までに9.8%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が収益シェアの40%を占め、アジア太平洋地域は2025年から2030年にかけて8.4%の最高のCAGRを記録すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 米国およびカナダにおける住宅用煙警報器の相互接続義務化: 米国の24 CFR § 3280.209および国際建築基準評議会(ICC)のR314条項により、新築および交換される警報器は有線で相互接続され、1つが煙を感知するとすべてのユニットが作動することが義務付けられています。カナダの国家消防法およびオンタリオ州の消防法も同様の規則を定めており、これにより相互接続可能なデバイスの出荷量が増加し、保険会社が保険料を割引することで導入がさらに促進されています。

* 欧州におけるEN 54-29マルチセンサー要件による商業施設改修の加速: EN 54-29は、煙、熱、CO感知を1つの認定マルチセンサーヘッドに統合し、商業空間での誤報を削減します。ドイツとベルギーはEN 54-13システム全体の互換性を要求しており、ホテル、ショッピングモール、オフィスは従来の単一技術検出器をタイプ承認されたハイブリッド型に交換することを余儀なくされています。

* 中国の2024年高層ビル向けGB50116コードアップグレード: 中国の一般防火コード(GB 55037-2022)は、高さ27mを超える住宅棟および24mを超える商業タワーに煙感知器を備えた自動火災警報ネットワークを義務付けています。これにより、アドレス指定可能およびIoT対応の出荷が増加しています。

* 欧州における10年密閉型リチウム電池への改修によるメンテナンスコスト削減: 長寿命の密閉型電池警報器は、年間の電池交換を不要にし、欧州の労働コスト圧力と持続可能性目標に合致しています。北欧の公営住宅事業者や英国の家主は、コスト削減とコンプライアンスのメリットを享受しています。

* IoT接続検出器に対する保険料割引: IoT接続検出器の導入に対して保険会社が保険料割引を提供することで、世界的に導入が促進されています。

* Eコマース倉庫のブームによる吸引式検出器の需要増加: Eコマースの成長に伴う倉庫内の在庫密度の増加と自動化された回収システムが、発火リスクを高め、吸引式検出器の需要を牽引しています。

市場の阻害要因

市場の成長を阻害する要因は以下の通りです。

* イオン化式チャンバー用Am-241同位体供給の制約: ロスアラモス国立研究所がAm-241の国内生産を再開したものの、供給量は依然として逼迫しており、地政学的な摩擦がロシアからの輸出を制限しています。これにより、メーカーは光電式またはデュアルセンサーヘッドへの再設計を余儀なくされ、部品価格の上昇がマージンを圧迫しています。

* ASEANにおけるコード準拠展開における設置技術者の不足: シンガポールやマレーシアは高度なEN準拠コードを施行していますが、ASEANの小規模市場ではアドレス指定可能またはIoTシステムの設置を認定された技術者が不足しており、プロジェクトの遅延やコスト増につながっています。

* 英国における誤報責任によるマルチセンサー導入の遅延: 英国では誤報に対する責任が、マルチセンサー技術の導入を一時的に遅らせる要因となっています。

* インドおよびブラジルにおけるLoRaWAN/BLEスマート検出器の高額な初期費用: インド、ブラジルなどの新興市場では、LoRaWAN/BLEスマート検出器の初期費用が高く、導入の障壁となっています。

セグメント分析

* センサータイプ別: 2024年には光電式モデルが34%のシェアを占め、住宅のくすぶり火災リスクに対応するコードに支持されています。イオン化式と光電式の原理を組み合わせたデュアルセンサーユニットは、商業コードがより広範なカバー範囲を要求するため、9.5%の最速CAGRを記録しています。吸引式システムはプレミアム層を占め、ハネウェルのFAAST FLEXが埃っぽい産業地域で注目を集めています。規制のマルチセンサー採用への傾倒がR&D予算を再形成しており、容量性粒子分析による煙と蒸気の識別や、EN 54の統一性によるベンダー混合センサーの互換性が進んでいます。

* 電源別: 2024年にはバッテリー駆動デバイスが44%のシェアを維持しましたが、停電時にも警報器が作動し続けることをコードが要求するため、バッテリーバックアップ付き有線ユニットが8.8%の最も強いCAGRを示しています。欧州では、年間のメンテナンスを削減し、ユーザーによる改ざんを防ぐ密閉型10年リチウムパックが好まれています。総所有コストが購入者の選択を左右する傾向にあり、OEMダッシュボードはバッテリーの状態を通知し、プロアクティブな交換を可能にしています。

* 接続性別: 2024年にはスタンドアロンユニットが70%のシェアで依然として優勢ですが、保険会社の割引やアプリベースの管理に支えられ、スマートIoT接続デバイスは10.1%のCAGRを記録しています。アドレス指定可能システムは、完全なクラウドサービスなしで集中型通知を必要とする学校やオフィスに対応しています。ビル管理プラットフォームとの相互運用性が決定的な要素となっており、サイバーセキュリティとデータプライバシー条項が製品ロードマップを形成しています。

* エンドユーザー別: 2024年には住宅が煙感知器市場の収益の44%を占め、北米の相互接続義務に支えられています。しかし、Eコマースによる在庫密度の増加と自動化された回収による発火リスクの増大により、運輸・物流倉庫が9.8%の最高のCAGRを記録しています。オフィス、病院、ホテルは、EN 54互換性チェックを満たし、避難管理のためのスマート分析を活用するためにシステムを更新しています。データセンターや石油・ガス施設では、早期警報検出器やUV/IR炎検出器が重要視されています。

地域分析

* 北米: 2024年の煙感知器市場収益の40%を占め、厳格な建築基準と広範な保険会社のインセンティブ(State Farm、Liberty Mutualなど)によって活性化されています。メキシコの産業回廊でも吸引式システムが導入されています。

* アジア太平洋: 2025年から2030年にかけて8.4%の最速CAGRを記録すると予測されています。中国のGB 55037-2022は、すべての高層住宅に検出器ネットワークを義務付け、IoT統合を推進しています。日本は都市部の課題解決のためにマルチセンサー製品を採用し、インドはアドレス指定可能なラインを好んでいます。ASEAN諸国では設置技術者の不足が課題です。

* 欧州: EN 54の調和が改修を支え、中程度の単一桁成長を維持しています。ドイツとベルギーはEN 54-13の互換性証明を義務付け、システム全体のアップグレード需要を高めています。北欧諸国はメンテナンス削減のために密閉型リチウム設計を推進しています。

競争環境

市場は中程度に細分化されています。Honeywell、Siemens、Johnson Controls(Tyco買収により強化)は、グローバルなフットプリントを維持し、コンポーネントの交渉やファームウェアアップデートを通じて、古いパネルと新しいヘッドの互換性を保っています。中堅専門企業であるHochikiやApollo Fire Detectorsは、マルチセンサーの速度とオープンプロトコル通信で差別化を図っています。X-Senseなどの価格競争力のある新規参入企業は、アプリダッシュボードや音声アシスタントをバンドルしてDIYユーザーをターゲットにしています。Googleが自社での検出器製造から撤退し、First Alertと提携したように、プラットフォームプレーヤーはハードウェア所有よりもパートナーシップを好む傾向にあります。保険会社とOEM、通信会社との提携も増加しており、AIベースの分析により誤報問題を削減することに注力したR&Dが進められています。

最近の業界動向

* 2025年3月: HoneywellがEN承認の自己診断機能付き煙感知器を発表し、メンテナンス要件を削減しつつ信頼性の高い運用を確保しました。

* 2025年2月: Jade Bird FireがFirehawk警報ブランドを1650万米ドルで買収する計画を発表し、製品ポートフォリオと市場プレゼンスを拡大しました。

* 2025年1月: Ambient PhotonicsがGoogleと提携し、両面太陽電池を利用した太陽光発電デバイスを開発。煙感知器などのIoTデバイスにおける電池交換不要化の可能性を示しました。

* 2024年10月: Whisker Labsが100万個目のTingセンサーを出荷し、電気火災ハザード検出技術の市場浸透を達成しました。

本レポートは、世界の煙感知器市場に関する包括的な分析を提供しています。煙感知器は、火災発生時に煙を検知し、警報を発して安全システムを起動させる重要な装置であり、商業施設や住宅など幅広い分野でその導入が進んでおります。

市場規模と成長予測:

世界の煙感知器市場は、2025年には32.2億米ドル規模に達し、2030年までには45.5億米ドルに成長すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 米国およびカナダにおける住宅用煙感知器の相互接続義務化。

* 欧州におけるEN 54-29マルチセンサー要件により、商業施設の改修が加速していること。

* 中国で2024年に施行される高層ビル向けGB50116コードのアップグレード。

* 欧州における10年寿命の密閉型リチウム電池への切り替えによるメンテナンスコストの削減。

* IoT接続型感知器に対する保険料割引の提供(Liberty MutualやState Farmなどが5~20%の割引を提供し、スマートデバイスの普及を促進)。

* Eコマース倉庫の急増に伴う吸引型感知器の需要増加。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 電離箱に使用されるAm-241同位体の供給制約。

* ASEAN地域における法規制に準拠した設置を行うためのスキルギャップ。

* 英国における誤報責任問題がマルチセンサー導入の足かせとなっていること。

* インドおよびブラジルにおけるLoRaWAN/BLEスマート感知器の高額な初期費用。

主要セグメントとトレンド:

* 地域別: 北米は、厳格な相互接続規制と強力な保険インセンティブにより、2024年の収益の40%を占める主要地域です。

* エンドユーザー別: 輸送・物流倉庫セグメントは、Eコマースの拡大を背景に、2030年まで年平均成長率9.8%で最も急速な成長が見込まれています。

* センサータイプ別: 誤報削減のためのマルチセンサー機能要件(EN 54-29など)により、デュアルセンサー型感知器は年平均成長率9.5%で販売が伸びています。

* 接続性別: IoT接続型感知器は、保険会社による割引が導入を加速させています。

レポートの構成と分析項目:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* センサータイプ別: 光電式、電離式、デュアルセンサー(電離+光電)、ビーム式、吸引式/空気サンプリング式。

* 電源別: バッテリー駆動、有線、有線+バッテリーバックアップ、太陽光・エネルギーハーベスティング。

* 接続性別: スタンドアロン/従来型、アドレス指定可能、スマート/IoT対応。

* エンドユーザー別: 住宅、商業(オフィス、ホスピタリティ、教育、医療、小売)、産業(石油・ガス、製造、データセンター)、輸送・物流(航空、海運、鉄道・地下鉄)。

* 流通チャネル別: 直接/システムインテグレーター、間接(オフライン小売/卸売、オンライン)。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米の主要国を含む詳細な分析。

また、競争環境についても深く掘り下げており、市場集中度、戦略的動向、市場シェア分析、そしてHoneywell International Inc.、Siemens AG、Johnson Controls International plcなど20社以上の主要企業のプロファイルが含まれています。

市場機会と将来展望:

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国およびカナダにおける住宅用煙感知器の相互接続義務化

- 4.2.2 EN 54-29マルチセンサー要件が欧州の商業改修を加速

- 4.2.3 中国の2024年高層ビル向けGB50116コードアップグレード

- 4.2.4 10年密閉型リチウム電池への改修が欧州でのメンテナンスコストを削減

- 4.2.5 IoT接続型検出器に対する保険料割引

- 4.2.6 Eコマース倉庫ブームが吸引式検出器を牽引

- 4.3 市場の阻害要因

- 4.3.1 イオン化室用Am-241同位体供給の制約

- 4.3.2 ASEANのコード準拠展開における設置スキルのギャップ

- 4.3.3 誤報責任が英国でのマルチセンサー導入を遅らせる

- 4.3.4 インドおよびブラジルにおけるLoRaWAN/BLEスマート検出器の高額な初期費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 光電式

- 5.1.2 イオン化式

- 5.1.3 デュアルセンサー(イオン化式+光電式)

- 5.1.4 ビーム式

- 5.1.5 吸引式/空気サンプリング式

- 5.2 電源別

- 5.2.1 バッテリー駆動

- 5.2.2 有線式

- 5.2.3 バッテリーバックアップ付き有線式

- 5.2.4 太陽光発電およびエネルギーハーベスティング

- 5.3 接続性別

- 5.3.1 スタンドアロン/従来型

- 5.3.2 アドレス指定可能型

- 5.3.3 スマート/IoT対応

- 5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.2.1 企業オフィス

- 5.4.2.2 ホスピタリティおよびレジャー

- 5.4.2.3 教育施設

- 5.4.2.4 ヘルスケア施設

- 5.4.2.5 小売店およびショッピングモール

- 5.4.3 産業用

- 5.4.3.1 石油・ガス

- 5.4.3.2 製造工場

- 5.4.3.3 データセンター

- 5.4.4 輸送およびロジスティクス

- 5.4.4.1 航空

- 5.4.4.2 海洋

- 5.4.4.3 鉄道および地下鉄

- 5.5 流通チャネル別

- 5.5.1 直接/システムインテグレーター

- 5.5.2 間接

- 5.5.2.1 オフライン小売/卸売

- 5.5.2.2 オンライン(Eコマース)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 シーメンスAG

- 6.4.3 ジョンソンコントロールズ・インターナショナルplc

- 6.4.4 ロバート・ボッシュGmbH

- 6.4.5 ホーチキ株式会社

- 6.4.6 ABB Ltd

- 6.4.7 キャリア・グローバル(キッデ)

- 6.4.8 レシデオ・テクノロジーズ(ファーストアラート/BRK)

- 6.4.9 グーグルLLC(ネスト・ラボ)

- 6.4.10 シュナイダーエレクトリックSE

- 6.4.11 パナソニック株式会社

- 6.4.12 アポロ・ファイア・ディテクターズLtd(ハルマplc)

- 6.4.13 X-Sense(深セン・フイドゥ)

- 6.4.14 ヘカトロン・ブランシュッツ

- 6.4.15 ファイク・コーポレーション

- 6.4.16 ニッタン株式会社

- 6.4.17 ミルコム・グループ・オブ・カンパニーズ

- 6.4.18 タイコ(ジョンソンコントロールズ・ファイアプロテクション)

- 6.4.19 Eiエレクトロニクス

- 6.4.20 ホーチキ・アメリカ

- 6.4.21 ボッシュ・セキュリティ・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

煙感知器は、火災の初期段階で発生する煙を検知し、警報を発することで、人命の安全確保と財産の保護を目的とする重要な防災設備でございます。火災は、炎が上がる前に煙が発生することが多く、煙感知器は、その煙をいち早く捉えることで、避難や初期消火のための貴重な時間を提供いたします。

煙感知器には、主にその検知方式によっていくつかの種類がございます。最も普及しているのは「光電式煙感知器」で、これは煙が光を遮ったり、光を散乱させたりする原理を利用して煙を検知します。光電式煙感知器は、さらに「散乱光式」と「減光式」に分けられます。散乱光式は、感知器内部に設置された発光部から光を照射し、煙粒子に当たって散乱した光を受光部で捉える方式で、くすぶり火災などで発生する比較的大きな粒子を含む白煙の検知に優れています。住宅用火災警報器の多くはこのタイプです。一方、減光式は、発光部から受光部へ直接照射される光が、煙によって遮られ、その光量が減少するのを検知する方式で、トンネルや高天井の空間など、広範囲の監視に適しています。光電式は、誤報が少なく、比較的安価であるため、住宅から商業施設、オフィスビルまで幅広く採用されております。

かつては「イオン化式煙感知器」も広く用いられておりました。これは、感知器内部に微量の放射性物質を封入し、それによって空気中の分子をイオン化させ、電流を流す仕組みです。煙が侵入すると、イオンの流れが妨げられ、電流の変化を検知して火災を判断します。イオン化式は、炎を伴う火災で発生する微細な粒子を含む黒煙の検知に優れていましたが、放射性物質を使用しているため、日本では製造・設置が減少傾向にあり、現在は光電式が主流となっております。

煙感知器とは異なりますが、火災感知器として関連が深いものに「熱感知器」がございます。熱感知器は、周囲の温度上昇を検知するもので、「定温式」と「差動式」があります。定温式は、設定された一定の温度に達すると作動し、差動式は、急激な温度上昇を検知して作動します。煙感知器が煙を検知するのに対し、熱感知器は熱を検知するため、台所など煙が発生しやすい場所で誤報を防ぐ目的で併用されたり、煙感知器の設置が難しい環境で用いられたりします。

近年では、複数の検知要素を組み合わせた「複合型感知器」も普及しています。これは、煙と熱、あるいは煙と一酸化炭素(CO)などを同時に検知することで、より正確な火災判断を行い、誤報を低減させることを目的としています。また、煙濃度を数値として監視し、火災の進行度合いを詳細に把握できる「アナログ式感知器」や、個々の感知器の設置場所を特定できる「アドレス設定型感知器」も、大規模な建物や高度な防災システムにおいて重要な役割を担っております。特にアナログ式は、受信機側で煙濃度を継続的に監視し、閾値を超えた場合に警報を発するため、より早期の火災検知や、感知器の汚れによる誤報の抑制にも寄与します。

煙感知器の用途は多岐にわたります。最も身近なのは、一般住宅に設置が義務付けられている「住宅用火災警報器」でしょう。これは単独で作動するタイプや、複数の感知器が連動して作動するタイプがあり、火災発生時に居住者に早期の避難を促します。オフィスビル、商業施設、病院、学校、工場、倉庫などの業務用・産業用施設では、自動火災報知設備の一部として、多数の煙感知器が設置されています。これらの施設では、火災報知設備の中央受信機と連携し、火災発生場所を特定し、警報を発するとともに、スプリンクラー設備や排煙設備、防火扉・シャッターなどの他の防災設備と連動して、被害の拡大を防ぐ役割を担います。また、クリーンルームやデータセンターなど、微細な煙でも大きな被害につながる特殊な環境では、空気吸引式の高感度煙感知器が用いられ、ごくわずかな煙を早期に検知するシステムが構築されています。

関連技術としては、まず「自動火災報知設備」が挙げられます。煙感知器は、この設備の「目」として機能し、受信機、発信機、地区音響装置、非常放送設備などと連携して、建物全体の防災システムを構成します。さらに、ビル管理システム(BMS)との統合も進んでおり、火災発生時には、空調の停止、エレベーターの制御、照明の点灯など、建物全体の安全管理と連動した対応が可能となります。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合も進んでおります。これにより、煙感知器の作動状況を遠隔で監視したり、スマートフォンと連携して通知を受け取ったりすることが可能になりました。AIを活用することで、煙のパターンを解析し、調理の煙やタバコの煙といった誤報の原因となる事象と、実際の火災による煙とを区別し、誤報をさらに低減させる研究も進められています。

市場背景としては、消防法や建築基準法といった法規制が大きな影響を与えています。特に、2004年の消防法改正により、すべての住宅に住宅用火災警報器の設置が義務化されたことは、煙感知器市場に大きな変化をもたらしました。これにより、一般家庭への普及が飛躍的に進み、安定した需要が形成されています。業務用分野においても、建物の用途や規模に応じた設置基準が定められており、新築・改築時の設置はもちろん、既存設備の更新需要も継続的に存在します。国内の主要メーカーとしては、ホーチキ株式会社や能美防災株式会社などが市場を牽引しており、技術開発や製品ラインナップの拡充に力を入れています。また、スマートホーム化の進展に伴い、他社製品との連携や、よりデザイン性の高い製品へのニーズも高まっています。

将来展望としては、煙感知器はさらなる高精度化と多機能化が進むと予想されます。AIによる煙の識別能力の向上は、誤報のさらなる低減に繋がり、より信頼性の高い防災システムを構築する上で不可欠となるでしょう。また、IoT連携は一層深化し、スマートホームやスマートシティのインフラの一部として、他の家電製品やセキュリティシステムとシームレスに連携するようになることが期待されます。例えば、火災発生時に自動で換気扇を停止させたり、照明を点灯させたり、あるいは緊急連絡先に自動で通報したりといった、より高度な自動連携機能が普及する可能性があります。

省エネルギー化や小型化、デザイン性の向上も重要なテーマです。バッテリー駆動の住宅用火災警報器においては、バッテリー寿命の延長が求められ、また、インテリアに調和するような小型で目立たないデザインの製品開発も進むでしょう。新たな検知技術の開発も期待されており、レーザーを用いた高感度検知や、特定の化学物質を検知することで火災の種類を特定する技術、あるいは超音波を利用した煙の検知など、従来の光電式や熱式とは異なるアプローチが研究されています。さらに、自己診断機能や遠隔診断機能の強化により、メンテナンスの効率化が図られ、感知器の故障や汚れによる性能低下を未然に防ぐことが可能になるでしょう。煙感知器は、今後も技術革新を続け、私たちの安全・安心な暮らしを支える上で、ますます重要な役割を担っていくことと存じます。