スムージー市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

スムージー市場は、製品タイプ(フルーツベース、乳製品ベース、植物ベース、プロテイン強化、野菜ベースなど)、包装タイプ(ボトル、缶、ガラス、紙など)、流通チャネル(フードサービス(レストラン、ホテル、ケータリング)および小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店など))、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スムージー市場分析:業界動向、規模、成長見通し

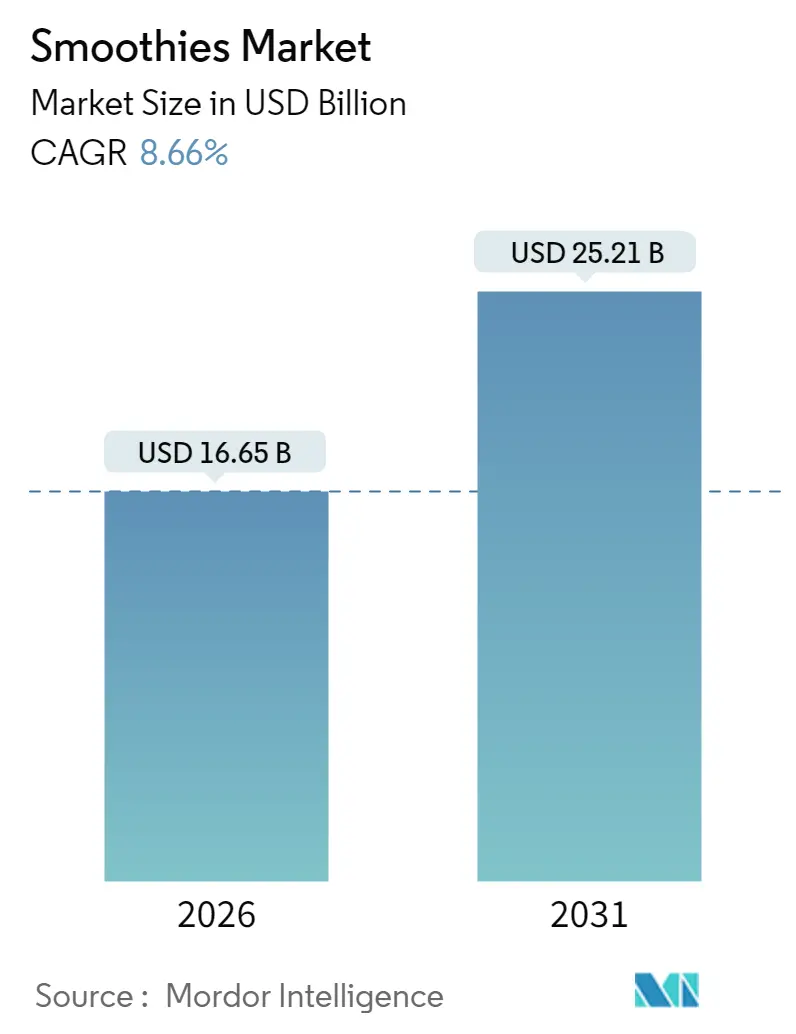

市場概要

スムージー市場は、2026年には166.5億米ドルと推定され、2025年の153.2億米ドルから成長し、2031年には252.1億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は8.66%が見込まれています。この成長は、消費者が栄養価の高い飲料を忙しいライフスタイルに取り入れる傾向、機能性成分の継続的な革新、そして生鮮食品の安全性と鮮度を保つサプライチェーンの発展に支えられています。既存ブランドは果物の供給を確保するために垂直統合を進め、新興企業は市場投入までの時間を短縮するDTC(Direct-to-Consumer)戦略を推進しています。高圧処理(HPP)やGRAS(Generally Recognized As Safe)成分に関する規制の明確化は、革新のリスクを低減し、配合の可能性を広げ、生産能力の向上を可能にしています。日本清涼飲料工業会によると、2024年のジュース生産量は約170万キロリットルに達しました。さらに、持続可能性への圧力は、紙ベースのカートンやリサイクルポリマーへの移行を加速させ、競争上の優位性を生み出しています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはフルーツベースのスムージーが55.72%と最大の収益シェアを占めました。植物ベースのバリアントは、2031年までに9.65%のCAGRで拡大すると予測されています。

* パッケージタイプ別: 2025年にはボトルがスムージー市場シェアの46.68%を占めました。紙製パッケージは、2031年までに8.99%のCAGRで成長すると予測されています。

* 流通チャネル別: 2025年にはオフライン小売がスムージー市場規模の68.80%を占めました。一方、オンライントレードのフードサービスは、2031年までに9.72%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が世界の収益の39.20%を占めました。アジア太平洋地域は、2025年から2031年までで9.45%と最も速い地域CAGRを記録すると予測されています。

世界のスムージー市場のトレンドと洞察

成長要因(Drivers)

1. 持続可能で環境に優しいパッケージングの革新:

テトラパックが認証済みリサイクルポリマー製のカートンパッケージを開発したように、ライフサイクルアセスメントの最適化と循環型経済への統合を通じて、パッケージングの持続可能性への取り組みがスムージー市場のダイナミクスを再構築しています。規制の枠組みとリサイクル可能な素材に対する消費者の嗜好により、紙ベースのパッケージングソリューションへの移行が加速しています。これにより、製品の完全性を維持しつつ環境負荷を低減できるメーカーに競争優位性が生まれています。

2. 製品とフレーバーの革新:

フレーバーの多様化戦略は、従来のフルーツの組み合わせを超え、グローバルな味覚プロファイルや機能性成分システムを取り入れる方向に拡大しています。スムージーキングが電解質とココナッツウォーターを特徴とする3つのハイドレーションバリアントを2025年に発売したように、水分補給に焦点を当てたスムージーカテゴリーの出現は、ターゲットを絞った健康効果への進化を示しています。エキゾチックな食材やスパイスブレンドの導入は、食を通じた体験的な消費と文化探求への消費者の需要を反映しています。

3. 機能性成分の配合:

機能性成分の統合は、スムージーを単なるフルーツ飲料から、測定可能な生理学的効果を持つターゲットを絞った健康提供システムへと変革しています。ビートとニガウリを配合したスムージーが糖尿病患者の血糖値を大幅に低下させ、抗酸化酵素活性を高めることが研究で示されており、治療用途の臨床的証拠が確立されています。FDAがコーンブランアラビノキシランを食物繊維源としてGRAS承認したことで、メーカーはスムージーを含む様々な食品カテゴリーで食物繊維含有量を最大54.3%まで高めることが可能になり、栄養強化の大きな機会を提供しています。

4. クリーンラベルと自然派製品:

クリーンラベルのポジショニングは、透明性と最小限の加工に対する消費者の需要に牽引され、マーケティング上の差別化から基本的な製品開発哲学へと進化しました。国際食品情報評議会によると、2023年には米国の回答者の約29%が「クリーンな成分」と表示されているため、食品や飲料を定期的に購入していると回答しました。人工添加物、保存料、合成成分を排除しつつ、味と保存安定性を維持するために、大手食品企業は製品の再処方を行っています。

阻害要因(Restraints)

1. 添加物・保存料に対する消費者の意識:

成分表示に対する消費者の監視の強化は、配合上の制約を生み出し、スムージー業界全体で再処方への投資を必要としています。規制環境には主要な用語の標準化された定義が不足しており、消費者の期待と法的要件の間をナビゲートする複雑さが浮き彫りになっています。この意識は、より短い成分リストと認識可能な成分への需要を促進し、メーカーに保存の必要性とクリーンラベルのポジショニングのバランスを取ることを強いています。

2. 代替飲料との競合:

機能性飲料市場は、スムージーに対する競争圧力を強めており、エナジードリンクが市場価値の大きなシェアを占めています。代替飲料カテゴリーは、プロテイン強化やフルーツフレーバーなど、スムージーに似た特性を取り入れつつ、優れた保存安定性と流通上の優位性を維持しています。すぐに飲めるプロテイン飲料や機能性ウォーターの台頭は、便利な栄養補給を求める健康志向の消費者にとって直接的な競争を生み出しています。

3. 糖分含有量と健康認識:

スムージーの糖分含有量に対する消費者の懸念は、市場の成長を抑制する重要な要因です。多くのスムージーは、天然の果糖であっても、高レベルの糖分を含んでおり、これが健康志向の消費者にとって懸念材料となっています。政府の栄養表示に関する議論は、糖分密度を下げ、食物繊維含有量を増やす再処方を促しています。

4. 原材料および成分の高コスト:

スムージーの製造には、新鮮な果物、野菜、機能性成分など、高品質な原材料が必要であり、これらのコストが高いことが市場の成長を抑制する要因となっています。サプライチェーンの集中リスクもコストに影響を与え、特に短期間での影響が大きいです。

セグメント分析

1. 製品タイプ別: 植物ベースのバリアントが革新を牽引

2025年にはフルーツベースのスムージーが55.72%の市場シェアを占め、確立されたサプライチェーンと消費者の親しみやすさを活用しています。植物ベースのスムージーは、乳糖不耐症への対応、持続可能性への懸念、およびテクスチャの問題に対処するエンドウ豆プロテイン技術などの革新に牽引され、2031年までに9.65%のCAGRで急速に成長しています。乳製品ベースのスムージーは伝統的なセグメントに対応していますが、代替プロテインやクリーンラベルの需要との競争に直面しています。プロテイン強化バリアントは、配合と栄養に関する専門知識を提供する成分サプライヤーとの提携を通じて牽引力を得ています。野菜ベースのスムージーは、機能的なポジショニングとユニークなフレーバーで差別化の機会を提供します。

2. パッケージタイプ別: 持続可能性が紙の成長を促進

従来のボトルパッケージは、確立された消費者の嗜好と小売インフラとの互換性により、2025年には46.68%の市場シェアを占めています。一方、紙製パッケージは、ライフサイクルアセスメントの優位性と循環型経済への取り組みに牽引され、2031年までに8.99%のCAGRで最も急速に成長するセグメントとして浮上しています。この紙ベースのソリューションへの移行は、製品の完全性を維持しつつ環境コンプライアンス目標を達成する高度なバリア技術の開発を反映しています。ガラスパッケージはプレミアム市場セグメントに対応していますが、重量やサプライチェーンの複雑さから課題に直面しています。

3. 流通チャネル別: フードサービスが成長を加速

オフライン小売チャネルは、確立された消費者の購買パターンと在庫管理の効率性により、2025年には68.80%の市場シェアを占めています。一方、オンライントレードのフードサービスは、利便性重視の消費モデルへの運用転換を反映し、2031年までに9.72%のCAGRで最も急速な成長を達成しています。フードサービスの拡大は、スムージーを顧客体験と運用上の差別化を高めるカスタマイズ可能な高利益メニューアイテムとして活用するレストラン、ホテル、ケータリング事業を包含しています。

地域分析

* 北米: 2025年には売上高の39.20%を占め、革新の中心地であり続けています。消費者は検証済みの機能的利益に対して価格プレミアムを受け入れており、絶え間ないレシピのローテーションを促しています。FDAが定義するHACCPや予防管理を含む加工管理は、メーカーに明確なコンプライアンスロードマップを提供し、リコールリスクを低減しています。

* アジア太平洋: 都市化と中間層の購買力向上を背景に、2031年までに9.45%と最も速いCAGRを記録しています。機能性飲料への支出はすでに他の地域を上回っており、スムージーは東南アジアの一部における乳製品消費の限定的なギャップを埋めています。中国のフィットネスアプリは、ワークアウト後の植物性プロテインスムージーを推奨することが増え、オンラインDTCの急増を促しています。

* ヨーロッパ: 価値重視でありながら、持続可能性の規範に強く影響されています。飲料容器のデポジットリターン制度は、消費者を明確なリサイクル指示のある紙製カートンへと誘導しています。政府の栄養表示に関する議論は、糖分密度を下げ、食物繊維含有量を増やす再処方を促しています。

* 南米: 新鮮な果物の豊富さと、添加糖のリスクに対する意識の高まりに牽引され、小規模な基盤からスムージーの需要が成長しています。

* 中東およびアフリカ: カフェ文化とヘルスツーリズムが交差する地域で有望性を示していますが、サプライチェーンの制約により、フレッシュブレンドラインではなく、保存可能なHPP製品が必要とされています。

競争環境

スムージー市場は非常に細分化されています。大手多国籍企業は調達とコールドチェーン物流における規模の優位性を活用する一方で、チャレンジャーブランドはデジタルチャネルを巧みに利用して忠実なマイクロセグメントを育成しています。Chobaniが2025年5月にDaily Harvestを買収したことは、コールドチェーン事業を多様化するだけでなく、DTC(Direct-to-Consumer)能力を強化するものです。NutriscoがLiveMore Superfoodsの過半数株式を取得したことは、植物性食品の知的財産と小売業者へのアクセスを強化します。このような動きは、大手企業が有機的なライン拡張よりも迅速なチャネル拡大を優先する統合トレンドを示しています。

高圧処理(HPP)は賞味期限を30日まで延長し、風味を損なうことなく全国的な流通を可能にするなど、技術が重要な役割を果たしています。PurisやADMのような大手成分メーカーとのコラボレーションは、プロテインが豊富なSKUの発売を加速させます。マーケティングは、一般的な「健康的」という主張から、免疫力や腸の健康などのメリットを強調するターゲットを絞ったプラットフォームへと進化しました。

品質管理の高度化は参入障壁を設定しています。FDAの予防管理義務やヨーロッパの新規食品規制は、徹底した文書化を必要とし、堅牢な規制チームを持つ企業に利益をもたらします。しかし、ソーシャルメディアのストーリーテリングは、ニッチな創業者たちが「農場からボトルまで」の信頼性と環境への貢献を示すプラットフォームを提供しています。現在の戦略的状況は、高い機能的利益、実証された持続可能性、効率的な大量供給を融合させる能力に焦点を当てています。

スムージー業界の主要企業

* PepsiCo, Inc.

* The Coca-Cola Company

* Focus Brands LLC

* Danone SA

* Smoothie King Franchises Inc.

最近の業界動向

* 2025年8月: Kraft HeinzとSmoothie Kingが、斬新なケチャップベースのスムージーを発売しました。この革新的な製品は「挑発的」と評され、話題を呼ぶことを目的としたニッチな限定品です。

* 2025年3月: Odwallaが、マンゴー、ストロベリーバナナ、ベリーの3種類のシグネチャースムージーを含む、新鮮なジュースとスムージーの新ラインを発売しました。このラインは、添加糖、人工香料、保存料を含まない天然成分を強調しています。

* 2025年1月: Daily Harvestが、ダークチョコレート、バニラビーン、ミックスベリーのフレーバーを持つ高プロテインスムージーの新ラインを発表しました。各サービングには20gの植物性プロテインとUSDA認証オーガニック成分が含まれています。

* 2024年2月: Smoothie Kingが、消費者をリフレッシュさせるための活性化スムージーとスイカフレーバーの提供拡大を特徴とする新しいハイドレーションカテゴリーを発表しました。これは、2024年の大規模店舗拡大に続くもので、製品提供の多様化と成長促進を目的としています。

本レポートは、世界のスムージー市場に関する包括的な分析を提供しています。スムージーは、果物や野菜を主成分とし、牛乳、種子、ヨーグルト、氷、甘味料、さらには栄養補助食品やハーブサプリメントなどを加えて作られる濃厚な飲料と定義されています。本調査では、市場の仮定と定義、調査範囲、調査方法論が明確にされています。

市場の全体像を把握するため、エグゼクティブサマリーが提供され、市場の主要な動向と予測がまとめられています。市場は、製品タイプ(フルーツベース、乳製品ベース、植物ベース、プロテイン強化、野菜ベースなど)、包装タイプ(ボトル、缶、ガラス、紙など)、流通チャネル(フードサービス、小売など)、および地理的地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化され、その市場規模は価値(米ドル)で評価されています。

市場は2026年から2031年にかけて、年平均成長率(CAGR)8.66%で堅調に拡大し、市場規模は166.5億米ドルから252.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、持続可能で環境に優しい包装の革新、多様な製品およびフレーバーの登場、機能性成分の配合、クリーンラベルおよび天然製品への消費者の関心の高まり、植物ベースおよびビーガン製品市場の拡大、そして健康とウェルネスのトレンドが挙げられます。これらの要因は、消費者の健康志向と環境意識の高まりを反映しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、添加物や保存料に対する消費者の意識の高まり、エナジードリンクやプロテインドリンクなどの代替飲料との競争激化、スムージーの糖分含有量に対する健康上の懸念、そして原材料および成分の高コストが挙げられます。

主要なトレンドと成長セグメントを見ると、製品タイプ別では、植物ベースのスムージーが最も高い成長率を示しており、ビーガンやフレキシタリアンの食生活への移行が加速していることから、2031年までに9.65%のCAGRで拡大すると見込まれています。包装タイプでは、リサイクルポリマー製の紙カートンが持続可能性の目標に最も合致し、低い二酸化炭素排出量を実現しているため、8.99%のCAGRで成長しています。地域別では、アジア太平洋地域が最も強い成長潜在力を持ち、都市部の所得増加と健康意識の高まりに支えられ、9.45%のCAGRが予測されています。技術的な側面では、高圧処理(HPP)が注目されており、保存料を使用せずにコールドチェーン製品の鮮度と栄養を最大30日間保持することが可能となり、製品の棚寿命延長に貢献しています。

競争環境においては、PepsiCo Inc. (Naked Juice)、The Coca-Cola Company (Innocent, Simply)、Danone SA、Nestlé S.A.、Smoothie King Franchises Inc.、Jamba (Focus Brands LLC)など、多数のグローバル大手企業が市場に参入しています。市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。代替飲料、特にリアルフルーツや機能性成分を配合したエナジードリンクやプロテインドリンクとの競争が激化しており、スムージー製品の差別化と革新が市場での成功の鍵となっています。

本レポートは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の包括的な理解を提供し、市場機会と将来の展望についても言及しています。これらの分析から、世界のスムージー市場は、消費者の健康と持続可能性への関心の高まりを背景に、今後も堅調な成長が期待される一方で、競争とコスト管理、そして継続的な製品革新が重要な課題となることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能で環境に優しいパッケージングの革新

- 4.2.2 製品とフレーバーの革新

- 4.2.3 機能性成分の配合

- 4.2.4 クリーンラベルと自然食品

- 4.2.5 植物ベースおよびビーガンの成長

- 4.2.6 健康とウェルネスのトレンド

-

4.3 市場の阻害要因

- 4.3.1 消費者の添加物/保存料に対する意識

- 4.3.2 代替飲料との競争

- 4.3.3 糖分含有量と健康への認識

- 4.3.4 高い原材料費と成分コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係の脅威

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 フルーツベース

- 5.1.2 乳製品ベース

- 5.1.3 植物ベース

- 5.1.4 タンパク質強化

- 5.1.5 野菜ベース

- 5.1.6 その他

-

5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 ガラス

- 5.2.4 紙

- 5.2.5 その他

-

5.3 流通チャネル別

- 5.3.1 フードサービス

- 5.3.1.1 レストラン

- 5.3.1.2 ホテル

- 5.3.1.3 ケータリング

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の小売チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PepsiCo Inc. (Naked Juice)

- 6.4.2 The Coca-Cola Company (Innocent, Simply)

- 6.4.3 Danone SA

- 6.4.4 Smoothie King Franchises Inc.

- 6.4.5 Focus Brands LLC (Jamba)

- 6.4.6 Bolthouse Farms Inc.

- 6.4.7 Barfresh Food Group Inc.

- 6.4.8 The Hain Celestial Group Inc.

- 6.4.9 The Kraft Heinz Company

- 6.4.10 MTY Food Group (Tropical Smoothie Café)

- 6.4.11 Nestlé S.A.

- 6.4.12 Campbell Soup Co.

- 6.4.13 Dole plc

- 6.4.14 Suja Juice Co.

- 6.4.15 Greenhouse Juice Co.

- 6.4.16 Koia Inc.

- 6.4.17 Daily Harvest Inc.

- 6.4.18 Evolution Fresh Inc.

- 6.4.19 Pressed Juicery LLC

- 6.4.20 Lifeway Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スムージーとは、凍らせた果物や野菜を中心に、牛乳、豆乳、ヨーグルト、水などを加えてミキサーで攪拌して作る、とろみのある飲み物のことです。一般的なジュースが食材の水分を絞り出すのに対し、スムージーは食材そのものを丸ごと使用するため、食物繊維やビタミン、ミネラルといった栄養素を効率的に摂取できる点が大きな特徴です。その起源はアメリカ西海岸の健康志向のムーブメントにあり、手軽に栄養補給ができる健康飲料として世界中に広まりました。特に、忙しい現代人にとって、短時間で栄養バランスの取れた食事を摂れる手段として、その価値が認識されています。

スムージーには様々な種類があり、目的や好みに応じて選ばれています。最も一般的なのは、バナナ、ベリー類、マンゴー、パイナップルなどの果物をベースにした「フルーツスムージー」です。甘みが強く、デザート感覚で楽しむことができ、ビタミンや抗酸化物質を豊富に含みます。次に人気が高いのが、ほうれん草、小松菜、ケールなどの葉物野菜を主成分とし、果物で飲みやすくした「グリーンスムージー」です。デトックス効果や豊富な食物繊維による腸内環境改善が期待され、健康意識の高い層に支持されています。また、筋力トレーニング後の栄養補給やダイエット中の食事代替として、プロテインパウダーを加えた「プロテインスムージー」も広く利用されています。ヨーグルトをベースにした「ヨーグルトスムージー」は、乳酸菌による整腸作用が期待でき、さっぱりとした口当たりが特徴です。さらに、チアシード、アサイー、スピルリナなどのスーパーフードを配合し、特定の栄養素や抗酸化作用を強化した「スーパーフードスムージー」や、オートミールやナッツ類を加えて満腹感を得やすくし、朝食や軽食の代替とする「食事代替スムージー」なども登場しています。

スムージーの用途は多岐にわたります。まず、健康と美容の維持・増進が挙げられます。ビタミン、ミネラル、食物繊維を効率的に摂取できるため、美肌効果、便秘解消、免疫力向上などを期待して日常的に飲まれています。また、低カロリーでありながら満腹感が得られやすいため、食事の一部を置き換えるダイエット食としても人気です。忙しい朝の食事や、小腹が空いた時の軽食としても手軽に作れて栄養バランスが良いため、多くの人々に選ばれています。スポーツ後の栄養補給としては、プロテインや炭水化物を加えることで、運動後のリカバリーや筋肉の成長をサポートします。グリーンスムージーを中心としたデトックス目的での飲用や、甘いフルーツを多く使ったスムージーはヘルシーなデザートとしても楽しまれています。

スムージーの普及と進化には、様々な関連技術が貢献しています。最も重要なのは、高性能なブレンダーやミキサーの開発です。家庭用から業務用まで、凍った食材や硬い野菜も滑らかに攪拌できる高出力・高耐久性の製品が多数登場しています。特に、真空ブレンダーは、攪拌時に空気に触れることによる酸化を防ぎ、栄養価や色合いを保つ技術として注目されています。また、果物や野菜を新鮮な状態で長期保存するための急速冷凍技術は、スムージーの材料供給に不可欠です。冷凍フルーツミックスは、手軽にスムージーを作るための商品として広く普及しています。市販のスムージー製品を衛生的に、かつ長期保存可能にするためのパウチやボトルへの無菌充填技術、持ち運びやすい容器の開発も進んでいます。直接スムージーの製造技術ではありませんが、関連する健康飲料として、熱を加えずゆっくりと圧搾することで栄養素の破壊を抑えるコールドプレスジュースの技術も発展しており、消費者の健康志向に応える形で市場を形成しています。将来的には、IoTやAIを活用し、個人の健康データや好みに合わせてスムージーのレシピを提案するスマート家電との連携も期待されています。

スムージーの市場背景には、日本における健康志向の高まりが大きく影響しています。2000年代以降、健康や美容に対する意識が社会全体で高まり、手軽に栄養を摂取できるスムージーが注目され始めました。テレビ、雑誌、インターネットなどのメディアで著名人やインフルエンサーがスムージーを取り上げたことで、その人気は加速し、特にグリーンスムージーは一時期ブームとなりました。コンビニエンスストアやスーパーマーケットでは、冷凍フルーツミックスや、チルドカップに入った市販のスムージーが手軽に購入できるようになり、消費者の日常に深く浸透しました。また、スムージー専門店や、カフェのメニューにスムージーが定番として加わり、多様なフレーバーやカスタマイズが楽しめるようになりました。新型コロナウイルス感染症のパンデミックは、自宅での健康管理意識を一層高め、家庭用ブレンダーの需要が増加し、自宅でスムージーを作る人が増えるきっかけとなりました。免疫力向上を謳う製品も注目を集めました。さらに、フードロス削減の観点から、規格外野菜や果物を使ったスムージーも登場しており、サステナビリティへの意識も市場に影響を与えています。

将来の展望として、スムージー市場はさらなる進化を遂げると考えられます。まず、パーソナライズ化の進展が挙げられます。消費者一人ひとりの健康状態、アレルギー、味の好みに合わせたオーダーメイドのスムージーがより一般的になるでしょう。AIやIoTを活用した栄養管理システムとの連携により、個々のニーズに最適なスムージーが提案されるようになる可能性があります。次に、機能性表示食品としての展開が期待されます。特定の健康効果を謳う機能性表示食品としてのスムージー製品が増加し、例えば、腸内環境改善、血糖値抑制、疲労回復など、具体的な効果を訴求する製品が市場を牽引するかもしれません。サステナブルな食材の活用も一層進むでしょう。環境負荷の低い植物性ミルク(オーツミルク、アーモンドミルクなど)の使用がさらに広がり、未利用資源や規格外品を活用したスムージーの開発が進むことで、環境に配慮した消費行動を促します。利便性の追求も重要な要素です。忙しい現代人のニーズに応えるため、より手軽に摂取できるフリーズドライタイプや、水や牛乳を加えるだけで完成するパウダータイプ、長期保存可能なレトルトパウチ製品などの進化が期待されます。朝食や軽食だけでなく、スポーツドリンク、デザート、さらには食事の一部として、より幅広いシーンでスムージーが選択されるようになるでしょう。スマートブレンダーの進化、栄養成分を自動で分析し最適なレシピを提案するアプリ、サブスクリプション型の材料宅配サービスなど、テクノロジーがスムージーの楽しみ方をさらに広げる可能性を秘めています。また、日本独自の食材やフレーバーを取り入れたスムージーが、海外市場で新たな価値を生み出す可能性も十分に考えられます。