アジアのスナックバー市場 (2025~2030年):菓子種類別(シリアルバー、フルーツ&ナッツバー、プロテインバー)

| アジア太平洋地域のスナックバー市場は、健康志向の高まりや多忙なライフスタイルの影響を受けて急成長しています。特にスナックバーは、手軽で持ち運びやすく、栄養価が高いことから人気が高まっています。中国では、消費者の約13%がプロテインバーに高タンパク質を求め、天然素材を重視する傾向も見られます。また、価格が購買行動に大きな影響を与えており、特にプレミアム商品の需要が高まっています。 スナックバー市場のセグメント分析では、プロテインバーが最も大きなシェアを占め、2024年には約53%に達する見込みです。フィットネスブームにより、特に都市部で健康意識が高まっており、プロテインバーが食事の代替として人気を集めています。日本では、プロテインバーの消費量が特に高く、全体の約65%を占めています。 流通チャネルでは、スーパーマーケットやハイパーマーケットが市場シェアの約58%を占め、消費者に多様な選択肢を提供しています。オンライン小売も急成長しており、特にインドでは便利な通販サービスが普及しています。コンビニエンスストアも重要な流通チャネルであり、顧客の衝動買いを促進しています。 地域別では、日本が約35%の市場シェアを持ち、健康志向の消費が強い背景があります。中国は年率約19%で成長が見込まれ、消費者の健康意識が高まっています。オーストラリアは成熟した健康市場を背景に安定した成長を見せており、インドネシアも都市化と健康志向の高まりを受けて成長しています。 アジア太平洋地域のスナックバー市場には、アサヒグループやネスレなどの大手企業が存在し、製品開発に力を入れています。市場は多国籍企業と地域企業が共存しており、ニッチな市場を狙う新規参入の機会もあります。競争環境では、持続可能な製品や健康的な選択肢の需要が高まっており、企業はイノベーションや効率的な流通を通じて競争力を維持する必要があります。 今後、アジア太平洋地域のスナックバー市場は、消費者の健康志向や便利さへのニーズを反映し、さらなる成長が期待されます。企業は特定の消費者ニーズに応じた製品開発や、効率的な流通戦略を通じて市場での地位を強化していくことが求められます。 |

*** 本調査レポートに関するお問い合わせ ***

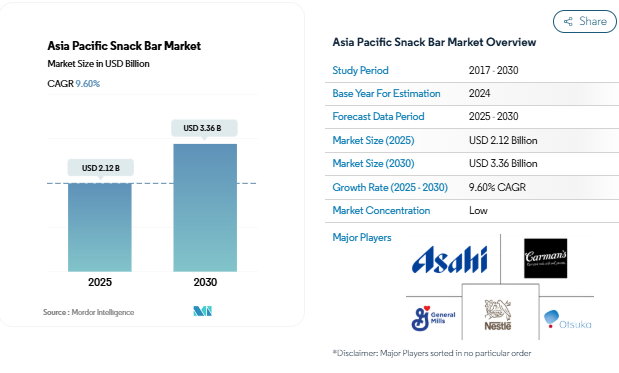

アジア太平洋地域のスナックバー市場規模は、2025年に21億2000万米ドルと推定されており、2030年には33億6000万米ドルに達し、予測期間(2025年~2030年)には年平均成長率9.60%で成長すると予想されています。アジア太平洋地域のスナックバー市場は、消費者の健康意識の高まりやライフスタイルの変化に牽引され、大きな変化を遂げています。健康志向のスナックへの顕著なシフトがみられ、地域内の消費者の約70%が2023年に健康とウェルネス製品への支出を増やす意向を示しています。この健康意識の高まりを受けて、メーカーはクリーンラベル素材の使用、糖分削減、栄養プロファイルの向上を目的とした製品のリフォーミュレーションを進めています。タンパク質、食物繊維、スーパーフードなどの機能性素材の採用が、消費者の栄養価の高い携帯用スナックへのニーズに応えるため、ますます一般的になっています。スナックバーの小売業界は大幅な変革を遂げており、スーパーマーケットとハイパーマーケットが主導権を維持しつつ、変化する消費者ニーズに対応しています。これらの小売業者は、専用健康食品コーナーの拡充や、栄養価を強調した革新的な販売戦略の実施に注力しています。専門の健康食品店の台頭とECプラットフォームの急速な成長は、プレミアム製品やニッチ製品の新規参入機会を生み出しています。デジタルトランスフォーメーションにより、小売業者は詳細な製品情報、栄養管理機能、パーソナライズドなおすすめ提案を提供できるようになり、全体的なショッピング体験が向上しています。市場における製品イノベーションは、地域全体で広がるフィットネス文化とアクティブなライフスタイルのトレンドに牽引されています。日本 alone では、2022年時点で約8,500のフィットネスクラブが存在し、パフォーマンス志向のスナックバーの大きな市場を形成しています。メーカーは、カジュアルなジム利用者からプロのアスリートまで、異なる消費者層を対象とした専門製品の開発で対応しています。この革新は、栄養成分だけでなく、パッケージデザイン、分量の管理、持続可能性への取り組みにも及んでおり、多くのブランドが、環境意識の高い消費者を惹きつけるために、環境に優しいパッケージソリューションを採用しています。消費者の嗜好は、プレミアム化傾向と高品質の食材に高い価格を支払う意欲によってますます影響を受けています。中国では、2022年に80%というかなりの割合の消費者が、好みのタンパク質源にはプレミアム価格を支払う意思があると回答し、52%の消費者が、特にトレーニングの前後にプロテインバーを摂取していると回答しています。この傾向は、エキゾチックな素材、ユニークな風味の組み合わせ、機能性の向上を特徴とするプレミアム製品ラインの登場を促しています。メーカーは地域ごとの味覚の好みを反映し、伝統的なスナックと現代的なスナックの好みを融合させた製品を開発しています。パフォーマンス栄養と利便性食品の台頭は、消費者のアクティブなライフスタイルと一致し、パッケージスナックと栄養スナックの需要をさらに後押ししています。

アジア太平洋地域のスナックバー市場動向

外出先でのスナッキングオプションに対する需要の高まりがアジア諸国の市場成長をサポート

- 同地域では間食が主要な役割を果たしており、中でもスナックバーは外出先で手軽に食べられるスナックとして注目されています。スナックバーはヘルシーで携帯性に優れ、朝食や食事の代わりとしてどこでも手軽に食べられると考えられています。I

- 当地域の消費者は、高タンパク質、味、自然さを求めてスナックバーを好みます。2022年には、中国の消費者の13%がプロテインバーに高タンパク質を求め、消費者の12%が天然素材を求めていると主張しています。

- この地域の消費者のスナックバーの購買行動において、価格は大きな要因です。プレミアムスナックバーのトレンドは、この地域の市場成長と消費者の認知を促進すると予想されます。2022年には、中国の消費者の80%が好みのタンパク質源にプレミアムを支払うと主張しています。

- この地域の消費者は、外出先でも食べられるより健康的なスナック菓子を求めています。

セグメント分析: 菓子バリエーション

アジア太平洋地域のスナック・バー市場におけるプロテイン・バー・セグメント

プロテインバー分野はアジア太平洋地域のスナックバー市場を支配し、2024年の市場シェアは約53%。同セグメントの主導的地位の主な要因は、同地域全体でフィットネス愛好者の数が増加していることであり、特に中国のような国々では約6,600万人がジムのアクティブ会員となっています。このセグメントの成長は、消費者の嗜好や栄養ニーズに応じて、1本当たり20gから21gまでの様々なタンパク質含有量を持つプロテイン・バーが販売されていることによっても支えられています。日本はプロテインバーの主要市場として台頭し、健康志向の高まりと社会人の間で食事代替オプションの傾向が強まっていることを背景に、地域のプロテインバー消費量の約65%を占めています。

アジア太平洋地域のスナックバー市場におけるプロテインバーセグメント

プロテインバーセグメントは、アジア太平洋地域のスナックバー市場で最も急成長しているカテゴリーでもあり、2024年から2029年にかけて約12%の堅調な成長を維持する見込みです。このような成長の加速は、特に多忙なライフスタイルを送る都市部の消費者の間で、食事の代替としてのプロテインバーの採用が増加していることなど、いくつかの要因によるものです。メーカーは、ローストアーモンド、ベイクドブラウニー、ベリーアーモンドクリスプなどの革新的なフレーバーを積極的に導入しており、また、さまざまな消費者層に対応するためにさまざまな価格帯の製品を提供しています。このセグメントの成長をさらに支えているのは、流通網の拡大と、プロテインバーを便利で栄養価の高い間食の選択肢として位置づける戦略的マーケティング活動である。

菓子カテゴリーの残りのセグメント

シリアルバーとフルーツ&ナッツバーがアジア太平洋地域のスナックバー市場を構成しており、それぞれ消費者の嗜好やニーズに対応しています。シリアルバーは、特に健康志向の消費者や便利な朝食の代替品を求める消費者にアピールし、市場で確固たる地位を確立しています。特にオーストラリアとニュージーランドで人気が高く、栄養価の高い間食として広く消費されています。フルーツ&ナッツバー分野は、市場シェアは小さいものの、天然素材と栄養価の高さを組み合わせた製品を提供することでニッチを開拓し、クリーンラベルで健康的な間食を求める消費者にアピールしている。

セグメント分析 流通チャネル

アジア太平洋地域のスナックバー市場におけるスーパーマーケット/ハイパーマーケット・セグメント

スーパーマーケット/ハイパーマーケット・チャネルはアジア太平洋地域のスナックバー市場を支配しており、2024年の市場シェアは約58%。このセグメントの強い地位は、これらの小売業者がさまざまなブランドの多種多様なスナックバー製品を取り揃え、消費者に一つ屋根の下で幅広い選択肢を提供していることに起因しています。スーパーマーケットの品揃えと棚スペースにより、消費者は商品を効率的に比較することができ、これが同分野の成長を促進する主な要因の1つとなっています。これらの小売業態では、平均販売価格5.64米ドルのスナック・バーをさまざまな価格帯(低価格、中価格、高価格)で提供しており、さまざまな消費者層が商品を入手しやすくなっています。アジア太平洋地域のスーパーマーケットおよびハイパーマーケット市場で56%近い販売量シェアを占める中国では、クリーンラベル商品への嗜好が高まっており、消費者の10人中7人がクリーンラベル商品を好んでいます。

アジア太平洋地域のスナックバー市場におけるオンライン小売店セグメント

アジア太平洋地域のスナック・バー市場では、スマートフォンの普及とインターネット接続の拡大により、オンライン小売店セグメントが急成長を遂げています。消費者行動の変化に対応したオンライン食料品宅配プラットフォームの開発は、主要な市場促進要因として認識されています。Eコマースストアは、店舗から店舗への配達、オンデマンド注文、クリック・アンド・コレクトによる店舗での受け取りサービスなど、さまざまなサービスを提供しており、利便性を求める顧客にとって魅力的な存在となっています。このセグメントは、スナックバーのオンライン販売が堅調な伸びを示しているインドのような市場で特に強力です。オンライン・チャネルは、消費者に主力ブランドやプライベートブランドなど幅広い商品ポートフォリオへのアクセスを提供し、価格比較や便利なショッピング体験を容易にします。

流通チャネルに残るセグメント

コンビニエンスストアは、スナック・バーの重要な流通チャネルであり、レジカウンターにスナック・バーを戦略的に配置することで、衝動買いを促進しています。コンビニエンスストアは、大型店舗に比べてアクセスが容易で、迅速なショッピング体験ができることが利点です。その他」のカテゴリーには、倉庫クラブ、自動販売機、ディスカウントストア、ドラッグストア、キオスク、デパートなどが含まれ、特定の消費者ニーズやショッピングシーンに対応することで、市場を補完する役割を担っています。これらの代替チャネルは、都市部や人通りの多い場所で特に重要であり、消費者がスナックバー製品にアクセスするための新たなタッチポイントを提供しています。

アジア太平洋地域のスナックバー市場の地域別セグメント分析

日本のスナックバー市場

日本はアジア太平洋地域のスナックバー市場を支配しており、2024年の市場シェアは約35%。日本が市場をリードしている背景には、ヘルシーなスナックに対する消費者の強い意識と、フィットネス文化の定着があります。日本の消費者は特にプロテインバーを好みますが、これは特定の健康効果をもたらす機能性食品に注目が集まっていることを反映しています。抹茶や桜、日本の伝統的な食材など、現地の嗜好に合わせたユニークなフレーバーを発売しており、継続的な製品革新が市場の特徴となっています。日本では、コンビニエンスストアやスーパーマーケット・チェーンなどの小売インフラがしっかりしているため、製品が広く入手可能で、入手しやすい。さらに、多忙な都市部のプロフェッショナルの間で食事代替の選択肢が増える傾向にあることも、スナック・バーの消費拡大に寄与しています。日本の消費者は製品の品質、パッケージの美しさ、ポーションコントロールを重視するため、メーカー各社は洗練されたパッケージデザインと1回分ずつ提供できるオプションを備えたプレミアム製品の開発に取り組んでいます。

中国のスナックバー市場

中国のスナックバー市場は、2024年から2029年にかけて年率約19%で拡大すると予測され、非常に高い成長ポテンシャルを発揮しています。市場の急速な進化の背景には、都市部の消費者の健康志向の高まりと、欧米の食習慣の影響の拡大があります。中国の消費者は、従来のスナック菓子に代わる便利で栄養価の高い代替品として、特に大都市圏でスナックバーをますます受け入れています。市場では製品の多様化が顕著で、各メーカーは中国の伝統的な食材や風味を取り入れたバリエーションを発売し、現地の嗜好にアピールしています。フィットネス文化の台頭とプロテインバーに対する意識の高まりが、特に都市部の若い専門家やフィットネス愛好家の需要を押し上げています。Eコマース・プラットフォームは、幅広い製品への便利なアクセスを提供し、栄養面での利点に関する消費者教育を促進することで、市場拡大に重要な役割を果たしています。可処分所得の増加により、消費者は高級スナックバーを選ぶようになり、膨大な若者人口と拡大する中間層が引き続き市場成長の原動力となっています。

オーストラリアのスナックバー市場

オーストラリアのスナックバー市場は、同国の成熟した健康・ウェルネスセクターに牽引され、堅調なファンダメンタルズを維持しています。同市場は、栄養価に対する消費者の高い意識と、クリーンラベル製品への強い嗜好から利益を得ています。オーストラリアの消費者は、天然素材、持続可能なパッケージ、透明性のある調達方法を採用した製品を特に好みます。同国のアクティブなライフスタイル文化と高いスポーツ参加率は、スナックバーの消費パターンに大きな影響を与えており、多くの消費者が運動前後の栄養補給としてこれらの製品を選んでいます。地元メーカーは、オーストラリア原産の食材やスーパーフードを取り入れた革新的な製品を開発することで、消費者の嗜好に応えています。また、グルテンフリー、ビーガン、ケトフレンドリーなど、さまざまな食事要件に対応した特化型製品の需要も高い。流通チャネルも発達しており、スーパーマーケット、健康食品店、フィットネスセンターなどで幅広く販売されています。

インドネシアのスナックバー市場

インドネシアのスナックバー市場は、都市化の進展と消費者のライフスタイルの変化に牽引され、力強い成長の可能性を示しています。同市場の特徴は、都市部の若いプロフェッショナルの間で健康意識が高まっていることと、便利で栄養価の高いスナッキング・オプションの採用が増加していることです。インドネシアの消費者は、地元の味と国際的な品質基準を組み合わせた製品に特に関心を示しています。同国は若い人口が多く、中間所得層が増加しているため、健康志向が高まり、新しい間食の選択肢を試そうとする傾向があります。メーカー各社は、栄養価を維持しつつ、現地の味覚嗜好に合った製品の開発に注力しています。近代的な小売業態の存在感が増し、eコマース・プラットフォームの浸透が進んだことで、都市部全域で製品へのアクセスが向上しています。さらに、フィットネス文化の高まりとプロテインバーに対する認知度の向上が、プロテインバー分野に新たな機会を生み出しています。

その他の国のスナックバー市場

韓国、マレーシア、ニュージーランド、シンガポール、タイ、ベトナム、フィリピンを含むアジア太平洋諸国のスナックバー市場は、現地の消費者の嗜好や市場の成熟度に影響された多様な成長パターンを示しています。これらの市場は、健康に対する意識の度合いや間食習慣へのアプローチの違いが特徴です。韓国は革新的な製品開発と健康志向の強い消費者基盤で際立っており、シンガポールはプレミアム製品の提供と洗練された都市部の消費者が市場を牽引しています。ベトナムやフィリピンなどの市場では、便利で栄養価の高いスナッキング・オプションへの関心が、特に都市部の若いプロフェッショナルの間で高まっています。近代的な小売インフラが整備され、国際的ブランドの浸透が進んでいることが、これらの国々の市場ダイナミクスを形成し続けています。現地のメーカーは、国内消費者にアピールするため、製品のイノベーションにますます力を入れ、地域の味を取り入れるようになっています。

アジア太平洋地域のスナックバー業界の概要

アジア太平洋地域のスナックバー市場のトップ企業

アジア太平洋地域のスナックバー市場は、アサヒグループホールディングス、大塚ホールディングス、Carman’s Fine Foodsなどの大手企業が積極的な製品開発とイノベーションに取り組んでいるのが特徴です。各社は、進化する消費者の嗜好に対応するため、新しいフレーバー、よりヘルシーなバリエーション、プロテインバーやクリーンラベル製品のような特殊製品の発売に注力しています。戦略的な製造施設のアップグレード、サプライチェーンの最適化、生産と包装における持続可能な慣行の採用により、経営の俊敏性が実証されています。市場プレーヤーは、特にインドや中国などの新興市場において、有機的成長と戦略的パートナーシップの両方を通じてプレゼンスを拡大しています。競争環境では、さまざまな小売チャネルで拡大する需要を取り込むため、研究開発能力、マーケティング・イニシアティブ、流通網強化への投資が増加しています。

グローバルプレイヤーと地域プレイヤーの混在

アジア太平洋地域のスナックバー市場は、多国籍企業と地域の専門家がバランスよく混在しており、グローバル企業は確立されたブランドポートフォリオを活用し、地域プレーヤーは現地の市場知識を活用しています。市場構造は適度に細分化されており、上位3社が一体となって市場で大きな存在感を示す一方、多数の中堅・中小企業が特化した商品や地域に特化した商品を通じて競争しています。Mondelez、Mars、Nestléのような大手コングロマリットが、Carman’s Fine FoodsやNaturell Indiaのような地域のスペシャリストとともに事業を展開し、ダイナミックな競争環境を作り出しています。同市場は、特にプロテイン・バーや健康志向のバリアントといった新興セグメントにおいて、新規参入の可能性が高い。

業界では、製品ポートフォリオと地理的リーチの拡大を目指した戦略的買収や提携が行われています。大手企業は、市場での地位を強化し、確立された流通網へのアクセスを得るために、地元ブランドの買収にますます力を入れています。市場統合の主な背景には、規模の経済の実現、イノベーション能力の強化、高成長市場でのプレゼンス拡大といったニーズがあります。企業はまた、市場浸透を高め、さまざまな流通チャネルにおける競争力を強化するため、現地の流通業者や小売業者と戦略的提携を結んでいます。

イノベーションと流通が市場の成功を促進

アジア太平洋地域のスナック・バー市場における成功は、経営効率を維持しながらイノベーションを行う企業の能力にかかっています。既存企業は、主要な流通パートナーとの強固な関係を維持しながら、特に健康志向のセグメントにおいて継続的な製品イノベーションに注力する必要があります。Eコマース・プラットフォームや消費者直販チャネルを通じた強固なオンライン・プレゼンスの確立は、市場での成功に不可欠となっています。企業はまた、環境に配慮した選択肢を求める消費者の需要の高まりに応えるため、持続可能なパッケージング・ソリューションや健康的なスナックに投資する必要があります。市場シェアを維持するためには、ターゲットを絞ったマーケティング・キャンペーンや消費者参加型の取り組みを通じて、強力なブランド・エクイティを構築することが不可欠です。

新興企業や新規参入企業にとって成功の鍵は、ニッチな市場セグメントを見極め、それを活用しながら、地域ごとに強力な流通網を構築することです。企業は、特定の消費者ニーズに対応する特化した製品の提供や革新的な処方を通じて、独自の価値提案を開発することに注力する必要があります。市場シェアを獲得するためには、その地域の味覚嗜好や食事に関する要件を理解し、それに適応することが極めて重要です。規制の遵守、特に食品の安全性と表示に関する要件は、市場での成功に重要な役割を果たします。また、スナック菓子の代替品による潜在的な代替リスクも考慮し、競争優位性を維持するために戦略を適応させる必要があります。

アジア太平洋地域のスナックバー市場ニュース

- 2023年5月 NestleのMiloは、6gのタンパク質と食物繊維を含むプロテインスナックバーを発売。このプロテインスナックバーの小売価格は180gまたは6本入りで8米ドルで、オーストラリア全土のColesや独立系食料品店で購入可能。

- 2023年5月 Uncle Tobysは4種類の新しいフレーバーのプロテインミューズリーバーを発表しました。ミューズリーバーはタンパク質20%、つまり1本あたり7gのタンパク質を含み、5本入りのマルチパックで、希望小売価格6.70豪ドル。キャラメル&ダークチョコ、ラズベリー、ゴジ&ホワイトチョコ、レモン&ヨーグルト、ダブルチョコのフレーバーがあります。

- 2023年3月 Bagrrys India Private Limitedは、天然素材でヘルシーなThe Mighty Muesli Barsの発売を発表しました。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 規制の枠組み

- 4.2 消費者の購買行動

- 4.3 成分分析

- 4.4 バリューチェーンと流通チャネル分析

5. 市場区分(市場規模(単位:米ドル、数量)、2030年までの予測、成長見通し分析を含む

- 5.1 菓子バリエーション

- 5.1.1 シリアルバー

- 5.1.2 フルーツ&ナッツバー

- 5.1.3 プロテイン・バー

- 5.2 流通チャネル

- 5.2.1 コンビニエンスストア

- 5.2.2 オンライン小売店

- 5.2.3 スーパーマーケット/ハイパーマーケット

- 5.2.4 その他

- 5.3 国

- 5.3.1 オーストラリア

- 5.3.2 中国

- 5.3.3 インド

- 5.3.4 インドネシア

- 5.3.5 日本

- 5.3.6 マレーシア

- 5.3.7 ニュージーランド

- 5.3.8 韓国

- 5.3.9 その他のアジア太平洋地域

6. 競争環境

- 6.1 主な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール

-

- 6.4.1 Amway International Inc.

- 6.4.2 Asahi Group Holdings Ltd

- 6.4.3 Bagrrys India Private Limited

- 6.4.4 Carman’s Fine Foods Pty Ltd

- 6.4.5 Ferrero International SA

- 6.4.6 General Mills Inc.

- 6.4.7 Kellogg Company

- 6.4.8 Lotus Bakeries

- 6.4.9 Mars Incorporated

- 6.4.10 Mondelēz International Inc.

- 6.4.11 Morinaga & Co. Ltd

- 6.4.12 Naturell India Pvt. Ltd

- 6.4.13 Nestlé SA

- 6.4.14 Otsuka Holdings Co. Ltd

- 6.4.15 PepsiCo Inc.

- 6.4.16 Post Holdings Inc.

- 6.4.17 Simply Good Foods Co.

-

- *リストは網羅的ではありません

7. 菓子メーカーCEOへの重要な戦略的質問

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

アジア太平洋地域のスナックバー産業のセグメンテーション

シリアルバー、フルーツ&ナッツバー、プロテインバーは菓子バリエーション別セグメントとしてカバー。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネル別セグメント。国別セグメントはオーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国。

市場の定義

- ミルク・チョコレートとホワイト・チョコレート – ミルク・チョコレートは、ミルク(粉乳、液体ミルク、練乳のいずれか)とカカオ固形分で作られる固形チョコレート。ホワイトチョコレートはココアバターとミルクから作られ、カカオ固形分は一切含まれていません。通常のチョコレート、低糖チョコレート、砂糖不使用チョコレートが含まれます。

- トフィーとヌガー – トフィーには、タフィーまたはタフィーに似た菓子というラベルで販売されている、硬い、噛みごたえのある、小さい、または一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本材料とする噛みごたえのある菓子で、ヨーロッパと中東諸国が発祥。

- シリアル・バー – 朝食用シリアルを棒状に圧縮し、食用接着剤で固めたスナック菓子。米、オーツ麦、とうもろこしなどの穀物に結合シロップを混ぜたスナックも含まれます。シリアル・バー、シリアル・トリート・バー、グレイン・バーと表示された製品も含まれます。

- チューインガム – 咀嚼用の製剤で、通常、風味と甘味のあるチクル、またはポリ酢酸ビニルなどの代用品で作られています。対象範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域のスナックバー市場に関する調査FAQ

アジア太平洋地域のスナックバー市場の規模は?

アジア太平洋地域のスナックバー市場規模は、2025年に21億2000万米ドルに達し、年平均成長率9.60%で成長し、2030年には33億6000万米ドルに達すると予測されています。

現在のアジア太平洋地域のスナックバー市場規模は?

2025年には、アジア太平洋地域のスナックバー市場規模は21.2億米ドルに達する見込みです。

アジア太平洋地域のスナックバー市場の主要プレーヤーは?

Asahi Group Holdings Ltd、Carman’s Fine Foods Pty Ltd、General Mills Inc.、Nestlé SA、Otsuka Holdings Co. Ltd.がアジア太平洋地域のスナックバー市場で事業を展開している主要企業です。

アジア太平洋地域のスナックバー市場で最大のシェアを持つセグメントは?

アジア太平洋地域のスナックバー市場では、スーパーマーケット/ハイパーマーケットセグメントが流通チャネル別で最大のシェアを占めています。

アジア太平洋地域のスナックバー市場で最大のシェアを占める国はどこですか?

2025年、アジア太平洋地域のスナックバー市場において、国別では日本が最大のシェアを占めます。

アジア太平洋地域のスナックバー市場は何年をカバーし、2025年の市場規模は?

2025年のアジア太平洋地域のスナックバー市場規模は21.2億円と推計されます。本レポートでは、アジア太平洋地域のスナックバー市場の過去の市場規模を、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のスナックバー市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***