世界のスナックバー市場:シリアルバー、フルーツ&ナッツバー、プロテインバー(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

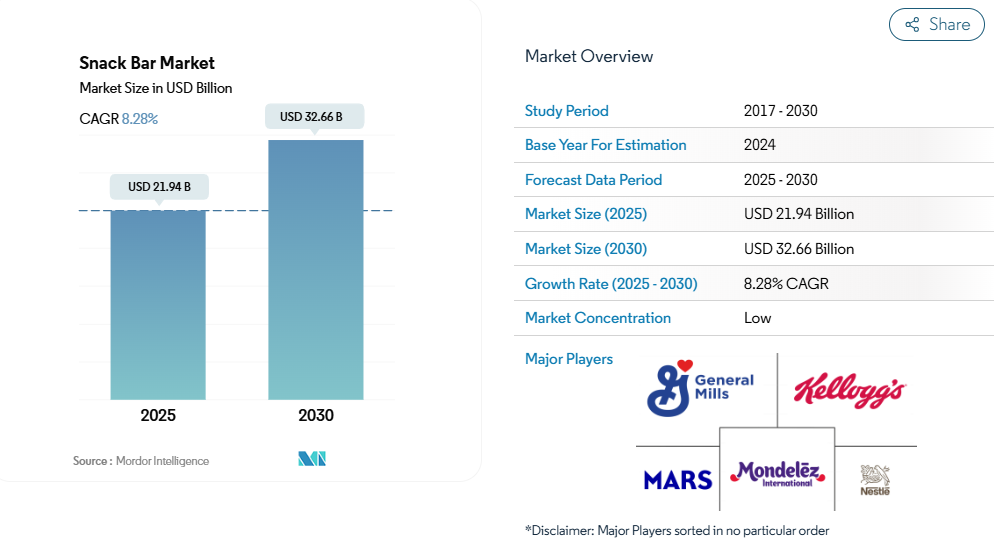

スナックバー市場の規模は、2025年に219億4,000万米ドルと推定されており、2030年までに326億6,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.28%と見込まれています。

スナックバー業界の小売環境は大きな変革期を迎えており、スーパーマーケットおよびハイパーマーケットが主要流通チャネルとして台頭しています。

2022年時点で、スーパーマーケットとハイパーマーケットは世界市場の46.40%の価値シェアを占めており、リドル(11,200店舗)やアルディ・ズート(7,200店舗)といった大手チェーンの広範な小売ネットワークに支えられています。これらの店舗内におけるスナックバーの戦略的な配置、特にレジカウンター付近や健康志向スナック専用コーナーでの展開は、商品の見やすさと入手しやすさを向上させています。コンビニエンスストアも強力な存在感を確立しており、2022年には市場価値の29.47%を占めました。これは主に、戦略的な商品配置と衝動買いへの対応能力によるものです。

消費者の嗜好は、健康的なスナックやより便利な間食オプションへと次第にシフトしており、これは食習慣やライフスタイル選択における広範な傾向を反映しています。この変化は特に先進国市場で顕著であり、消費者は栄養成分や原材料の透明性に基づいて洗練された購買行動を示しています。最近の消費者データによると、2021年から2022年にかけて英国人口の96%がグラノーラやシリアルバーを定期的に摂取しており、これらの製品が日常の食事習慣に深く浸透していることがわかります。業界はこれに対応し、特定の食事要件や栄養目標に応える選択肢を含むよう製品ポートフォリオを拡大しています。

スナックバー分野における製品革新は進化を続けており、メーカーはクリーンラベル原材料、機能性効果、持続可能な包装ソリューションに注力しています。各社は、現代のスナックバーのトレンドに沿いながらも魅力的な味覚プロファイルを維持する製品開発に向け、研究開発に投資しています。特に、健康志向の高まる消費者層に対応するため、高タンパク質タイプや植物由来オプションへの注力が顕著です。ブラジルでは、2022年に消費者の56%が週に少なくとも2回スナックバーを摂取したと報告されており、メーカーは栄養プロファイルを強化した天然素材製品を投入することで対応しています。

デジタルトランスフォーメーションはスナックバー小売業界に変革をもたらしており、電子商取引が重要な流通チャネルとして台頭しています。2023年4月時点で世界人口の64.6%にあたる51億8000万人のインターネットユーザーが存在するなど、拡大するデジタルインフラが業界で活用されています。オンラインプラットフォームは販売チャネルとしてだけでなく、消費者教育やブランドエンゲージメントの手段としても機能しています。電子商取引プラットフォームは、詳細な製品情報、栄養データ、ユーザーレビューを消費者に提供し、情報に基づいた購買判断を可能にしております。この分野では、ソーシャルメディアキャンペーンやパーソナライズドマーケティング手法など、マーケティング戦略へのデジタル技術統合が進んでおります。

世界のスナックバー市場の動向

手軽で健康的な外出先での選択肢を求める傾向の高まりと、フィットネス愛好家の増加が、市場成長の主要因であり続けております。

- スナックバーは主に北米や欧州の先進国で広く消費されています。北米では、油分を含むスナックの代替品として、働くプロフェッショナル層に特に好まれています。

- スナックバー分野において、製品特性の中でブランドロイヤルティが最優先事項となります。北米では、消費者の43%が好みのブランドのスナックバーを選択していることが確認されました。欧州では、特に形状や食感において新たな感覚体験を提供できるバーを求める傾向が見られました。

- 製品価格の変動は、穀物、砂糖などの原材料価格の上昇・下落と連動しています。北米では2023年、シリアルバー、プロテインバー、フルーツ&ナッツバーの平均販売価格はそれぞれ6.54米ドル、9.36米ドル、7.48米ドルでした。

- 様々なフレーバーのスナックバーが提供される中、若い世代は健康的なおやつとしてこれらを楽しんでいます。ヨーロッパでは、シリアルバー、プロテインバー、フルーツ&ナッツバーなどのスナックバーが、より健康的な選択肢として認識され、消費者がますますこれらを選ぶようになっています。

セグメント分析:菓子類バリエーション

世界のスナックバー市場におけるシリアルバーセグメント

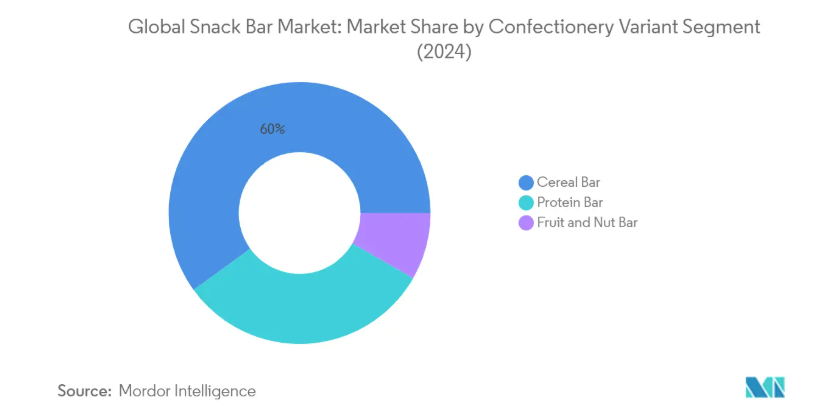

シリアルバーは、世界のシリアルバー市場において主導的な地位を確立しており、2024年にはスナックバー市場全体の約60%のシェアを占めています。この大きな市場シェアは、主に、外出先で手軽に摂取できる健康的で栄養価の高いスナックへの需要の高まりによって牽引されています。Kindバー、クエーカー・オートミールバー、ジェネラルミルズ・ファイバーワンバー、ネイチャーバレー・クランチーグラノーラバーなど、ビタミンやミネラルを含むシリアルバーは、微量栄養素不足による健康への悪影響に対する認識の高まりから、著しい人気を獲得しています。さらに、世界中で約1億7400万人がフィットネスクラブの会員権を保有するなど、フィットネス愛好家の増加が、世界的なシリアルバーの需要をさらに牽引しています。市場の主要企業は、追加栄養、低カロリー、脂肪燃焼、体重管理といった消費者ニーズに応える製品提供に注力すると同時に、市場での主導的地位を維持するため、革新的なフレーバーやより健康的な原材料の導入にも取り組んでおります。

世界スナックバー市場におけるプロテインバーセグメント

プロテインバー市場セグメントは、世界スナックバー市場において著しい成長を遂げており、2024年から2029年にかけて約10%という驚異的な成長軌道を示すと予測されております。この加速的な成長は、座りがちな生活様式や多忙な仕事スケジュールにより、消費者が市場でより健康的な代替品を求めるようになったことが要因です。さらに、消費者の健康意識の高まりや、タンパク質が豊富で手軽なスナックオプションへの嗜好増加が、このセグメントの拡大を支えています。メーカーは、多様な消費者嗜好に応えるため、革新的なフレーバーの導入や、植物由来の代替品を含む様々なタンパク源の採用によって、このトレンドに対応しています。特にプロテインバーカテゴリーは、アクティブなライフスタイルを維持しながら手軽にタンパク質を補給したいと考えるフィットネス愛好家や健康志向の消費者の間で支持を集めています。

菓子類のその他のカテゴリー

フルーツ&ナッツバーセグメントは、自然で栄養価の高いスナック代替品を提供する世界的なスナックバー市場の重要な構成要素です。これらのバーは、最小限の加工と天然素材を使用したクリーンラベル製品を求める健康志向の消費者に特に魅力的です。フルーツ&ナッツバーは、エネルギー密度が高く栄養豊富なスナックとして、食事代替や健康的な間食を求める消費者の間で人気が高まっています。このセグメントの成長は、ナッツやドライフルーツの健康効果に対する消費者の認識向上、ならびに植物由来・自然派スナックへの需要増加によって支えられています。この分野のメーカーは、製品の差別化と健康志向の消費者層の獲得に向け、革新的なフレーバーの組み合わせや高級素材に注力しています。

セグメント分析:流通チャネル

世界スナックバー市場におけるスーパーマーケット/ハイパーマーケットセグメント

スーパーマーケットとハイパーマーケットは、世界スナックバー市場において主要な流通チャネルを占めており、2024年には約46%の市場シェアを獲得しています。このセグメントの主導的地位は、多様なスナックバー製品群に専用の棚スペースを提供する主要小売チェーンの広範な浸透に起因しています。これらの店舗内、特にレジカウンター付近における戦略的な商品配置は、潜在的な消費者の衝動買いに大きく影響しています。さらに、スーパーマーケットおよびハイパーマーケットは、他の小売形態と比較して、まとめ買い割引の提供や、より幅広いブランド・バリエーションの品揃えを維持できる点が、セグメントの成長を支えています。ウォルマート、カルフール、テスコなどの主要スーパーマーケットチェーンは、世界中に広がる店舗ネットワークを通じて、スナックバーの入手可能性を拡大する上で重要な役割を果たしてきました。

グローバルスナックバー市場におけるオンライン小売店セグメント

オンライン小売チャネルはスナックバー市場において著しい成長を遂げており、2024年から2029年にかけて年間約10%の拡大が見込まれています。この加速的な成長は、主要地域におけるインターネットユーザーとスマートフォンの普及率上昇に加え、利便性の高いショッピングオプションへの嗜好の高まりによって牽引されています。オンラインプラットフォームでは、プライベートブランドと主流ブランドの両方で販売される幅広い商品ラインナップを消費者が利用できます。さらに、10~30分以内の配達を約束するクイックデリバリーサービスの台頭が、消費者の利便性を高め、このセグメントの拡大を支えています。Amazon Fresh、Instacart、地域のオンライン食料品小売業者といった主要なEコマースプラットフォームや食料品配達サービスは、広範な流通ネットワークと競争力のある価格戦略を通じて、スナックバーのオンライン販売を促進する上で重要な役割を果たしています。

流通チャネルにおけるその他のセグメント

コンビニエンスストアチャネルは、スナックバー市場において依然として重要な存在感を維持しております。レジカウンターでの戦略的な商品配置や、外出先での購入に便利なアクセスの良さといった利点を活かしているからです。これらの店舗は衝動買い行動に効果的に対応し、手軽なスナックを求める時間重視の消費者層にサービスを提供しております。専門店、倉庫型会員制店、ドラッグストア/薬局、自動販売機、直販チャネルなどを含む「その他」カテゴリーは、特定の消費者層に対応し、代替購入ポイントを提供することで市場において補完的な役割を果たしています。これらのチャネルは、プレミアムまたは専門的なスナックバーの品揃えに注力し、独自の小売環境とターゲットを絞ったマーケティング手法を通じて、特定の消費者嗜好に応えています。

スナックバー市場の地域別セグメント分析

アフリカのスナックバー市場

アフリカのスナックバー市場では、健康的なスナック代替品に対する消費者の認知度と採用が拡大しています。南アフリカが地域市場をリードし、エジプトとナイジェリアが続いており、食習慣の変化と健康意識の高まりが成長を牽引しています。特に都市部の消費者やフィットネス愛好家の間で需要が高まっており、シリアルバーやプロテインバーの人気が上昇しています。メーカーは地域の嗜好に応えるため、栄養価を維持しつつ現地の食材や風味を取り入れた製品開発に注力しています。南アフリカ市場はアフリカのスナックバー市場において主導的立場にあり、2024年には地域シェアの約35%を占めています。同国の整備された小売インフラと、他アフリカ諸国と比較した高い平均可処分所得がこの優位性を支えています。南アフリカの消費者は、特に増加するフィットネス意識の高い層において、プロテインバーやシリアルバーを強く好んでおり、国際ブランドの浸透が進み、現地の製造能力も向上しています。エジプトはアフリカで最も成長が速い市場として浮上しており、2024年から2029年にかけて約8%の成長が見込まれています。この成長は、特に若年層を中心に、都市化の進展と消費者のライフスタイルの変化によって牽引されています。エジプトの消費者は、健康意識の高まりやフィットネストレンドの拡大に伴い、スナックバーを便利な食事代替品としてますます受け入れつつあり、これが市場拡大に寄与しています。同国の小売業の近代化とEC普及率の向上は、スナックバー製品向けの新たな流通経路を創出しています。

アジア太平洋地域のスナックバー市場

アジア太平洋地域の世界的なスナックバー市場は、多様な経済圏においてダイナミックな成長パターンを示しており、日本、中国、韓国が地域の消費を牽引しています。この市場は、健康意識の高まり、多忙な都市生活、可処分所得の増加といった特徴を有しています。オーストラリアやニュージーランドなどの国々は成熟した市場特性を示している一方、インドやインドネシアなどの新興経済国では西洋式のスナッキング習慣が急速に普及しています。同地域は特に、栄養価を維持しつつ地域の味覚嗜好に応える、革新的なフレーバーや機能性素材の開発に強みを発揮しています。2024年時点で、日本がアジア太平洋地域のスナックバー市場を支配し、約30%の地域シェアを占めています。日本市場の主導的地位は、健康志向のスナック選択肢に対する洗練された消費者嗜好と強力な製品革新によって支えられています。高齢化社会と健康意識の高い若年層消費者が、特に分量管理と高級原料に重点を置いた機能性・栄養価の高いスナックバー市場を堅調に形成しています。中国はアジア太平洋地域で最も成長が著しい市場であり、2024年から2029年にかけて約20%の成長率が予測されています。中国市場の急速な拡大は、都市化の進展、健康意識の高まり、フィットネス文化の普及によって促進されています。特に大都市圏(1級・2級都市)において、プロテインバーや健康志向のスナック食品への消費者の関心が高まっています。同国の膨大な人口と拡大する中産階級は、国内外の食品バーメーカー双方にとって大きなビジネスチャンスを生み出しています。

欧州におけるスナックバー市場

欧州のスナックバー業界は、消費者の洗練された嗜好と、健康的で便利なスナック食品への強い需要を反映しています。英国、ドイツ、フランスが主要市場であり、伝統的カテゴリーと革新的カテゴリーの両方で強い存在感を示しています。この地域では特に有機製品やクリーンラベル製品が強く、欧州消費者が原料の透明性と持続可能性を重視していることを反映しています。市場動向は国によって大きく異なり、北欧市場は新興の東欧市場に比べて成熟度が高い傾向にあります。英国は確立された小売インフラと、スナックバーを食事代替品として受け入れる強い消費者意識により、欧州スナックバー市場をリードしています。英国消費者は、高まるフィットネストレンドと多忙な都市生活様式を背景に、プロテインバーや健康的なスナック選択肢に特に強い関心を示しています。市場は強力な流通ネットワークと革新的な製品投入の恩恵を受けており、主要メーカーは継続的に新たなフレーバーや配合を開発しています。トルコは、食習慣の西洋化と都市部消費者の健康意識の高まりを原動力に、欧州で最も急成長している市場として台頭しています。トルコ市場では、シリアルバーやフルーツベースのスナックバーが特に強みを見せており、これは現地の嗜好を反映しています。同国の若年層人口と都市化の進展が市場拡大に有利な条件を生み、国内外のメーカーが相次いで進出しています。

中東地域のスナックバー市場

中東地域の食品バー市場は、健康意識の高まりと食習慣の変化を背景に、堅調な成長可能性を示しています。アラブ首長国連邦が地域市場をリードする一方、オマーンは最も急速な成長軌道を示しています。同地域の高い都市化率と増加する若年人口が市場拡大を牽引しており、特にプレミアム製品や機能性製品への注目が高まっています。地域内の各国では市場の成熟度が異なり、GCC諸国では健康的なスナック習慣の定着が進んでいます。市場は強固な小売インフラと拡大する電子商取引の浸透により恩恵を受け、スナックバー製品向けの多様な流通経路が形成されています。

北米におけるスナックバー市場

北米の世界スナックバー市場は成熟かつ革新的な状況を示しており、米国が地域消費を牽引する一方、メキシコが最も高い成長可能性を有しています。同地域では洗練された消費者嗜好と、機能性・健康志向のスナック選択肢に対する強い需要が確認されます。確立された流通ネットワークと強固な小売インフラが市場を支え、大手メーカーと革新的な新興企業の両方が大きな存在感を示しています。健康とウェルネスに対する消費者の意識が製品革新を牽引しており、特にプロテインバーやクリーンラベル製品において顕著です。新フレーバーや新フォーマットの採用が活発で、メーカーは変化する消費者嗜好に応える製品を継続的に投入しています。

南米のスナックバー市場

南米のスナックバー事業はダイナミックな成長パターンを示しており、ブラジルが市場規模で首位を走る一方、アルゼンチンが最も速い成長率を示しています。同地域の市場は、健康意識の高まりと便利なスナックオプションの普及拡大が特徴です。消費者の嗜好は国によって異なり、伝統的なフレーバーと革新的なフレーバーの両方に対する強い需要があります。小売インフラの拡充と、特に主要都市部における中産階級人口の増加が市場を後押ししています。メーカー各社は、栄養価と現地の嗜好性を融合させた製品開発に注力するとともに、流通網を拡大しより広範な消費者層へのリーチを図っています。

スナックバー業界の概要

スナックバー市場における主要企業

世界のスナックバー企業市場では、ケロッグ・カンパニー、ゼネラル・ミルズ、モンデリーズ・インターナショナル、マース・インコーポレイテッド、ハーシー・カンパニーといった有力企業が競争環境を主導しています。各社は、新たなフレーバーの導入、より健康志向のバリエーション、プロテインバーやクリーンラベル製品、植物由来代替品といった専門的な商品ラインアップを通じた製品革新に注力し、変化する消費者嗜好の獲得を図っております。戦略的な製造施設の拡張、サプライチェーンの最適化、生産・包装における持続可能な手法の導入により、事業運営の俊敏性を発揮しております。市場リーダー企業は、特に健康・ウェルネス分野において、小規模で革新的なブランドの戦略的買収を通じて地位を強化すると同時に、流通ネットワークと市場浸透率を高めるための提携も進めています。地理的拡大は引き続き重点分野であり、新興市場に新たな生産施設や流通センターを設立するとともに、市場到達範囲を拡大するため、消費者直販チャネルや電子商取引プラットフォームへの投資も行っています。

強力なグローバルプレイヤーによる統合市場

スナックバー業界は、確立されたブランドポートフォリオと広範な流通網を有する多国籍食品飲料大手企業群が支配する比較的統合された構造を示しています。これらの主要企業は、研究開発能力、製造規模、マーケティングノウハウを活用して市場リーダーシップを維持する一方、地域専門企業は特定の製品カテゴリーや地理的市場においてニッチを切り開いています。競争環境は、多様な製品ポートフォリオを持つグローバル大手企業と、健康・栄養バーに特化した専門企業の混在によって特徴づけられています。

市場では、特に健康・ウェルネス分野で強固な地位を有する企業や革新的な製品を提供する企業を対象とした、大規模な合併・買収活動が活発化しています。大手企業は、製品ポートフォリオの拡充と成長著しい消費者層(特にプレミアム・健康志向カテゴリー)の獲得を目的に、小規模で革新的なブランドの買収を積極的に進めています。この統合の潮流は競争環境を再構築しており、主要プレイヤーは戦略的買収による市場地位の強化と並行して、内部能力への投資による有機的成長も推進しています。

イノベーションと適応力が将来の成功を左右します

健康的なスナック業界における成功は、強力なブランド価値を維持しつつ、製品開発、製造プロセス、流通チャネルの全領域でイノベーションを起こす企業の能力にますます依存しています。企業は、健康・利便性・持続可能性という進化する消費者嗜好に沿った製品開発に注力するとともに、持続可能な包装ソリューションや透明性の高いサプライチェーンへの投資が求められます。小売業者との強固な関係構築やD2Cチャネルへの投資は、市場シェア維持に不可欠であり、変化する消費者嗜好や食のトレンドへ迅速に対応する能力も重要です。

新規参入企業や中小規模のプレイヤーにとって、成功の鍵は特定の市場ニッチを特定し対応すること、独自の価値提案を開発すること、そしてターゲットとなる消費者層に響く強いブランドアイデンティティを構築することにあります。企業はまた、栄養成分、表示要件、持続可能性基準に関する規制変更の可能性に対応しつつ、原材料コストとサプライチェーンの複雑さを管理しなければなりません。競争力のある価格設定を維持しながら製品品質を保つ能力が重要となるほか、混雑した市場においてブランド認知度とロイヤルティを構築するための革新的なマーケティング戦略の開発も不可欠です。

スナックバー市場ニュース

- 2023年7月:エミレーツ・スナック・フーズ(ESF)とハーシー社が提携し、ハーシー社の製品ライン拡充と地域におけるスナック市場拡大に向けた製品開発を進めます。

- 2023年5月:ネスレのミロは、6gのタンパク質と食物繊維源を提供するプロテインスナックバーを発売しました。このプロテインスナックバーは180g(6本入り)で小売価格8米ドル、オーストラリア全土のコールズおよび独立系食料品店にて販売中です。

- 2023年5月:アンクル・トビーズは4つの新フレーバーでプロテインミューズリーバーを発表しました。本ミューズリーバーは20%のタンパク質含有(1本あたり7g)で、5本入りマルチパックにてスーパーマーケットにて小売価格6.70豪ドルで販売中です。フレーバーはキャラメル&ダークチョコ、ラズベリー&ゴジベリー&ホワイトチョコ、レモン&ヨーグルト風味、ダブルチョコなどがラインナップされています。

本レポートに無料で付属

当社は、菓子業界の基礎を明らかにするグローバル・地域・国別指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に基づく詳細なセグメント情報を介して、菓子原料の価格動向分析や菓子の一人当たり消費量に基づく深い市場分析にアクセスいただけます。菓子類、菓子バリエーション、糖分含有量に関するデータと分析、消費者の嗜好や購買パターンの洞察、主要市場プレイヤーの概要などは、包括的なレポート形式およびExcelベースのデータワークシート形式でご利用いただけます。

スナックバー市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な業界動向

4.1 規制の枠組み

4.2 消費者の購買行動

4.3 原材料分析

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算額及び数量)、2030年までの予測、成長見通し分析を含む)

5.1 菓子類のバリエーション

5.1.1 シリアルバー

5.1.2 フルーツ&ナッツバー

5.1.3 プロテインバー

5.2 流通チャネル

5.2.1 コンビニエンスストア

5.2.2 オンライン小売店

5.2.3 スーパーマーケット/ハイパーマーケット

5.2.4 その他

5.3 地域

5.3.1 アフリカ

5.3.1.1 国別

5.3.1.1.1 エジプト

5.3.1.1.2 ナイジェリア

5.3.1.1.3 南アフリカ

5.3.1.1.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 国別

5.3.2.1.1 オーストラリア

5.3.2.1.2 中国

5.3.2.1.3 インド

5.3.2.1.4 インドネシア

5.3.2.1.5 日本

5.3.2.1.6 マレーシア

5.3.2.1.7 ニュージーランド

5.3.2.1.8 韓国

5.3.2.1.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 国別

5.3.3.1.1 ベルギー

5.3.3.1.2 フランス

5.3.3.1.3 ドイツ

5.3.3.1.4 イタリア

5.3.3.1.5 オランダ

5.3.3.1.6 ロシア

5.3.3.1.7 スペイン

5.3.3.1.8 スイス

5.3.3.1.9 トルコ

5.3.3.1.10 イギリス

5.3.3.1.11 その他のヨーロッパ諸国

5.3.4 中東

5.3.4.1 国別

5.3.4.1.1 バーレーン

5.3.4.1.2 クウェート

5.3.4.1.3 オマーン

5.3.4.1.4 カタール

5.3.4.1.5 サウジアラビア

5.3.4.1.6 アラブ首長国連邦

5.3.4.1.7 中東その他

5.3.5 北米

5.3.5.1 国別

5.3.5.1.1 カナダ

5.3.5.1.2 メキシコ

5.3.5.1.3 アメリカ合衆国

5.3.5.1.4 北米その他

5.3.6 南米

5.3.6.1 国別

5.3.6.1.1 アルゼンチン

5.3.6.1.2 ブラジル

5.3.6.1.3 南米その他

6. 競争環境

6.1 主な戦略的動き

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロフィール

6.4.1 Abbott Laboratories

6.4.2 Associated British Foods plc

6.4.3 Ferrero International SA

6.4.4 General Mills Inc.

6.4.5 Halo Foods Ltd

6.4.6 Kellogg Company

6.4.7 Lotus Bakeries

6.4.8 Mars Incorporated

6.4.9 Mondelēz International Inc.

6.4.10 Nestlé SA

6.4.11 PepsiCo Inc.

6.4.12 Post Holdings Inc.

6.4.13 Simply Good Foods Co.

6.4.14 The Hershey Company

*リストは完全なものではありません

7. 菓子業界の CEO にとって重要な戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバル・バリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***