スナック食品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のスナック食品市場レポートは、製品タイプ(冷凍スナック、セイボリー(塩味)スナックなど)、原材料タイプ(従来型、オーガニック/クリーンラベル)、包装タイプ(袋/パウチ、缶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スナック食品市場の概要:成長トレンドと予測(2025年~2030年)

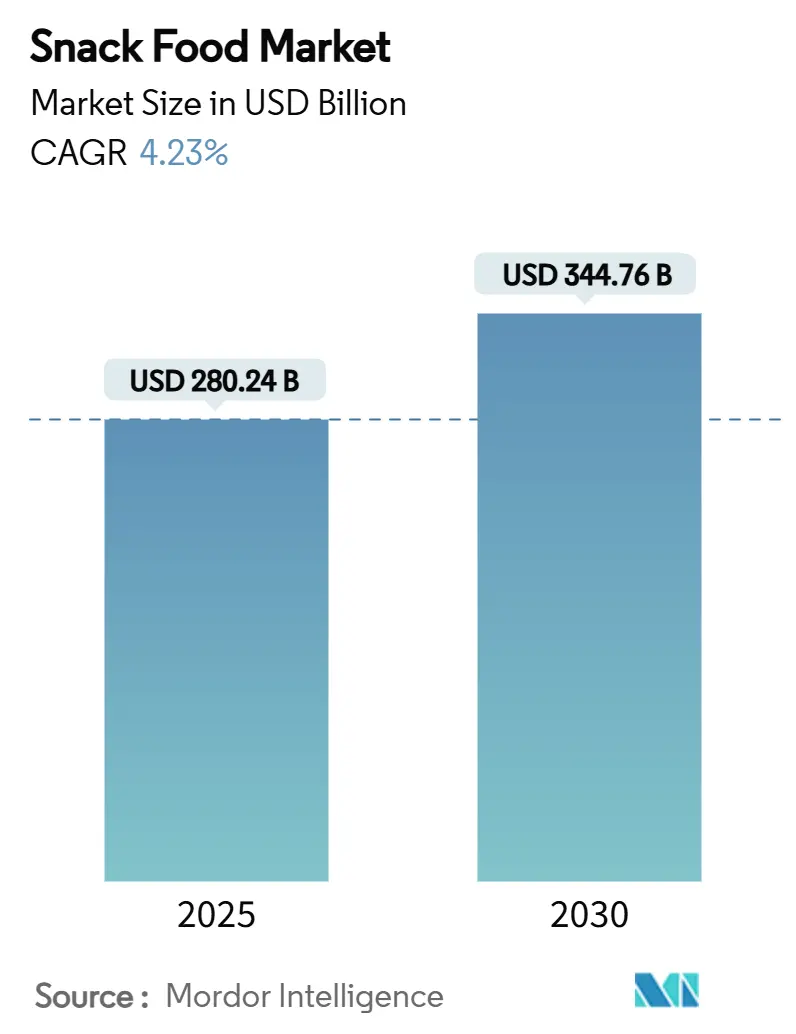

世界のスナック食品市場は、2025年には2,802億4,000万米ドルに達し、2030年までには3,447億6,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.23%が見込まれています。この市場は、利便性への需要の高まりと、デジタルコマースおよびクイックコマースの進化によって大きく牽引されています。同時に、高脂肪・塩分・糖分(HFSS)製品の広告規制や拡大生産者責任(EPR)義務といった規制・持続可能性に関する課題も、より健康的で環境負荷の低い製品開発と革新的な包装ソリューションへの投資を促しています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速な成長を遂げると予測されています。市場の集中度は低いとされています。

主要なポイント:

* 製品タイプ別: 2024年にはセイボリー(塩味)スナックが市場シェアの32.87%を占め主導的でしたが、ミートスナックは2030年までに6.26%のCAGRで最も急速に成長すると見込まれています。

* 原材料タイプ別: 2024年には従来のレシピが63.54%のシェアを占めましたが、オーガニック/クリーンラベル製品は2025年から2030年にかけて5.35%のCAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが34.68%のシェアを占めましたが、オンライン小売は2030年までに5.64%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年にはバッグ/パウチが42.17%のシェアを占めましたが、缶はブランドが循環型フォーマットを追求する中で4.63%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の売上高の31.68%を占めましたが、中東およびアフリカ地域は2030年までに4.83%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察(推進要因):

1. 便利な食品への需要の高まり: 都市部のライフスタイルにより食事時間が短縮され、持ち運び可能で個包装されたスナックの需要が増加しています。再封可能なパウチや酸素バリアフィルムなどの包装技術は、製品の鮮度を保ちつつ利便性を提供し、多忙な都市住民に高く評価されています。特に肉や植物性タンパク質を豊富に含む製品は、食事の代替品として満足感を提供し、高タンパク質食への消費者の嗜好に応えています。クイックコマースの台頭は、15分以内の迅速な配送を可能にし、市場競争力を維持する上で重要な要素となっています。この要因はCAGRに+1.2%の影響を与え、北米とアジア太平洋地域で特に顕著であり、中期的な影響が見込まれます。

2. 強化・機能性スナックへの需要の増加: 消費者は健康とウェルネスへの意識の高まりから、カロリーのみのスナックから、タンパク質、食物繊維、プロバイオティクス、必須微量栄養素を豊富に含むスナックへと移行しています。高水分押出成形などの先進的なプロセスにより、食感や風味を損なうことなく機能性成分を製品に組み込むことが可能になっています。クリーンラベル製品への需要も高まっており、消費者は人工着色料、保存料、その他の合成添加物を避ける傾向にあります。2028年2月に施行されるFDAの「ヘルシー」表示に関する基準改定は、より厳格な栄養基準を課し、これに先んじて製品を再処方する企業に機会をもたらします。この要因はCAGRに+0.9%の影響を与え、北米とヨーロッパがアジア太平洋地域へと拡大しており、長期的な影響が見込まれます。

3. 食事代替としてのスナック化の拡大: Z世代とミレニアル世代は、従来の1日3食から、複数回の軽食へと食習慣を変化させています。これに対応し、ブランドはよりボリュームのあるポーション、多層的な食感、世界各国の風味を取り入れ、満足感と栄養密度のバランスを取った製品を提供しています。ミートスナックは、そのタンパク質含有量による満腹感、携帯性、長い保存期間から、ベースライン成長を上回る急増を見せています。製品開発者は、ケトダイエットや高タンパク質食などの特定の食事プランに合わせたアミノ酸プロファイルや血糖値への影響を考慮しています。この要因はCAGRに+0.8%の影響を与え、世界中の都市部で顕著であり、中期的な影響が見込まれます。

4. Eコマースとクイックコマースの浸透の拡大: オンラインショッピングの急増に伴い、小売業者はサムネイル写真、製品評価、ラストマイル配送の強化を優先しています。輸送中の温度変動に対応するため、企業はより頑丈な二次包装や乾燥剤の導入を進め、特にクリスピーなスナックの品質維持に努めています。都市部のダークストア運営者は、人口密集地域での迅速な配送を提供し、サプライチェーンを再構築していますが、高いスロット料金を課すため、ブランドは高利益率のSKUのプロモーションに注力しています。消費者は、特に贅沢なご褒美や健康志向の製品に対して、超高速配送サービスにプレミアムを支払う意欲があることが示されています。この要因はCAGRに+0.7%の影響を与え、アジア太平洋地域と中東で急速な勢いを見せており、短期的な影響が見込まれます。

市場のトレンドと洞察(抑制要因):

1. 細分化された非組織小売と流通のギャップ: 多くの新興市場では、非公式な零細店舗が支配的であり、冷蔵流通網の拡大や高級化の可能性を阻害しています。農村部の道路や冷蔵保管インフラの不足は、高価値の生鮮スナックの流通と入手可能性をさらに妨げています。インドネシア、インド、フィリピンではデジタルB2B注文アプリが進展していますが、デジタルリテラシー、インターネット接続、技術への信頼、小規模小売業者の伝統的な調達方法からの移行意欲などにより、導入率は地域によって大きく異なります。この要因はCAGRに-0.6%の影響を与え、アジア太平洋地域とアフリカで顕著であり、中期的な影響が見込まれます。

2. 農産物商品価格の変動: 異常気象や地政学的な不確実性により、トウモロコシ、小麦、食用油市場で不安定な動きが見られ、サプライチェーンが混乱し、予測不可能な価格変動が生じています。高度なヘッジプログラムや多様なサプライヤー基盤を持たないメーカーは、これらの投入価格の変動によるコスト上昇に苦しんでいます。大手ブランドは、価格を固定するための先物契約の確保や、長期的な持続可能性とリスク軽減のための再生型農業への投資を行っています。これにより、サプライチェーンの安定化とコスト管理を図っています。しかし、中小規模のメーカーは、このような高度なヘッジプログラムや多様なサプライヤー基盤を構築するためのリソースが限られており、投入価格の変動によるコスト上昇を吸収することが困難です。このため、製品価格への転嫁を余儀なくされ、消費者の購買意欲に影響を与えるか、あるいは収益性の低下に直面する可能性があります。この要因はCAGRに-0.5%の影響を与え、特に新興市場において顕著であり、短期から中期的な影響が見込まれます。

本レポートは、食事の間に摂取される少量の食品であるスナック食品市場について、その詳細な分析を提供しています。対象範囲は、包装済みスナック食品や加工食品を含み、市場は製品タイプ、原材料タイプ、包装タイプ、流通チャネル、地域別にセグメント化されており、各セグメントの市場規模は米ドル建てで評価されています。

スナック食品市場は、2025年には2,802.4億米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)4.23%で成長すると見込まれております。地域別では、アジア太平洋地域が2024年の世界収益の31.68%を占め、最大の市場シェアを保持しています。製品タイプ別では、ミートスナックが2030年までに6.26%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、簡便食品への需要の高まり、強化・機能性スナックの需要増加、食事代替としての「スナック化」の拡大が挙げられます。また、Eコマースおよびクイックコマースの浸透、食品廃棄物を高付加価値スナックへアップサイクルする動き、そして料理トレンドがスナック食品市場に与える影響も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、細分化された未組織セクターと流通におけるギャップ、農産物商品価格の変動、子供向けの高脂肪・高糖分・高塩分(HFSS)食品広告に対する監視の強化が含まれます。さらに、使い捨てプラスチックや拡大生産者責任(EPR)に関する規制の厳格化も課題となっており、リサイクル可能なフィルムや再生材含有率の高い包装形式への移行を加速させています。

製品タイプは、冷凍スナック、セイボリー(塩味)スナック、フルーツスナック、菓子スナック、ベーカリースナック、ミートスナック、その他に分類されます。原材料タイプでは、従来型とオーガニック/クリーンラベルに、包装タイプでは、袋/パウチ、缶、その他に分けられます。流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルが含まれます。地域は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域とその下位区分で構成されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。PepsiCo Inc.、The Kellogg Company、Nestle S.A.、General Mills Inc.、Mondelez International, Inc.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

本レポートは、スナック食品市場の全体像を把握し、将来の機会と展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利な食品への需要の高まり

- 4.2.2 強化された機能性スナックへの需要の増加

- 4.2.3 食事代替としての「スナック化」の拡大

- 4.2.4 Eコマースとクイックコマースの浸透の拡大

- 4.2.5 食品廃棄物のアップサイクルによる付加価値スナックへの転換

- 4.2.6 フレーバー重視:料理トレンドがスナック食品市場に与える影響

-

4.3 市場の阻害要因

- 4.3.1 細分化された未組織部門と流通ギャップ

- 4.3.2 農産物価格の変動

- 4.3.3 子供向けHFSS広告への監視の強化

- 4.3.4 使い捨てプラスチックおよび拡大生産者責任(EPR)規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 冷凍スナック

- 5.1.2 セイボリー(塩味)スナック

- 5.1.3 フルーツスナック

- 5.1.4 菓子スナック

- 5.1.5 ベーカリースナック

- 5.1.6 肉スナック

- 5.1.7 その他

-

5.2 成分タイプ別

- 5.2.1 従来型

- 5.2.2 オーガニック/クリーンラベル

-

5.3 包装タイプ別

- 5.3.1 袋/パウチ

- 5.3.2 缶

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ株式会社

- 6.4.2 ケロッグ社

- 6.4.3 ネスレS.A.

- 6.4.4 ゼネラル・ミルズ株式会社

- 6.4.5 モンデリーズ・インターナショナル株式会社

- 6.4.6 コナグラ・ブランズ株式会社

- 6.4.7 ITCリミテッド

- 6.4.8 ユニリーバplc

- 6.4.9 ハンターフーズLLC

- 6.4.10 シンプリー・グッド・フーズ社

- 6.4.11 バラジ・ウェファーズ・プライベート・リミテッド

- 6.4.12 クラフト・ハインツ社

- 6.4.13 キャンベル・スープ・カンパニー

- 6.4.14 インタースナック・グループGmbH & Co. KG

- 6.4.15 カルビー株式会社

- 6.4.16 グルポ・ビンボSAB de CV

- 6.4.17 ハーシー社

- 6.4.18 マース株式会社

- 6.4.19 メッサリス・スナック・フーズ

- 6.4.20 ブルーダイヤモンド・グロワーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スナック食品とは、一般的に主食以外の時間帯、例えば食事と食事の間に小腹を満たすため、あるいは気分転換や娯楽のために手軽に摂取される食品の総称でございます。その多くは、持ち運びや保存が容易であり、様々な味や食感を楽しむことができる点が特徴です。甘いものから塩辛いものまで多岐にわたり、現代の食生活において欠かせない存在となっております。単なる空腹を満たすだけでなく、リフレッシュやストレス解消、友人や家族との団らんの場を彩るアイテムとしても広く親しまれております。

スナック食品の種類は非常に豊富でございます。代表的なものとしては、ジャガイモを薄切りにして揚げたポテトチップスや、コーンを主原料としたコーンスナック、小麦粉をベースにしたビスケットやクラッカー、プレッツェルなどが挙げられます。日本独自の文化に根ざした米菓も重要なカテゴリーであり、せんべいやあられ、おかきなどが広く愛されております。その他にも、豆類を加工した豆菓子、ナッツ類、ドライフルーツ、野菜チップス、さらにはチョコレート菓子やグミ、キャンディなども、その手軽さからスナックとして消費されることが多くございます。近年では、健康志向の高まりから、プロテインバーや栄養補助食品としての側面を持つスナックも増加傾向にございます。

スナック食品の用途は多岐にわたります。最も一般的なのは、食事と食事の間の空腹を満たす「間食」としての利用です。仕事や勉強の合間の休憩時間、気分転換を図りたい時にも手軽に摂取されます。また、映画鑑賞やゲーム、ドライブといった娯楽の際のお供としても人気が高く、パーティーや友人との集まりなど、社交の場を盛り上げるアイテムとしても活用されます。災害時や非常時の備蓄食料として、長期保存可能なスナック食品が選ばれることもございます。さらに、スポーツやアウトドア活動における手軽なエネルギー補給源としても重宝されており、現代人の多様なライフスタイルに寄り添う存在と言えるでしょう。

スナック食品の製造には、多岐にわたる関連技術が用いられております。まず、原材料の加工技術としては、ジャガイモやコーン、米などの素材を均一にスライスしたり、粉砕したり、あるいは押出成形によって様々な形状に加工する技術が不可欠です。加熱技術も重要で、油ちょう(フライ)技術では、油の温度管理や品質維持が製品の風味や食感に大きく影響します。焼成技術や乾燥技術も、ビスケットや米菓、ドライフルーツなどの製造において重要な役割を果たします。次に、味付けに関する技術では、均一な調味液の塗布や粉末調味料の付着技術、さらには香料のマイクロカプセル化によって、風味の持続性や複雑な味わいを実現しております。保存技術としては、製品の酸化や湿気、品質劣化を防ぐための包装技術が極めて重要です。酸素や水蒸気バリア性の高いフィルムの使用、窒素ガス充填、脱酸素剤の封入などにより、製品の鮮度と賞味期限を長く保つ工夫が凝らされております。近年では、健康志向に対応するため、減塩技術、糖質オフ技術、食物繊維やタンパク質を強化する配合技術なども進化を遂げております。生産ラインの自動化や品質管理におけるAIの導入も進み、効率的かつ安定した製品供給を支えております。

スナック食品の市場背景は、非常にダイナミックで競争が激しいのが特徴でございます。世界的に見ても、スナック食品市場は成長を続けており、日本国内においてもその傾向は顕著です。消費者のライフスタイルの変化や価値観の多様化が市場を牽引しております。特に、健康志向の高まりは大きなトレンドであり、低カロリー、低糖質、低塩分、無添加、オーガニックといった健康に配慮した製品への需要が増加しております。また、植物由来の原材料を使用したプラントベーススナックや、機能性成分を配合した機能性スナックも注目を集めております。一方で、ストレス解消やご褒美としての「プチ贅沢」需要も根強く、プレミアム感のある商品や、期間限定のフレーバー、地域限定品、有名ブランドとのコラボレーション商品なども人気を集めております。流通チャネルは、スーパーマーケット、コンビニエンスストア、ドラッグストアに加え、オンラインストアの成長が著しく、消費者は多様な場所でスナック食品を購入できるようになりました。大手メーカー間の競争はもちろんのこと、中小企業やベンチャー企業によるニッチな市場開拓も活発に行われており、常に新しい商品やサービスが生まれております。

今後のスナック食品の展望としては、いくつかの重要なトレンドが予測されます。まず、「健康とウェルネス」への注力はさらに加速するでしょう。単なる低カロリー・低糖質に留まらず、腸内環境を整えるプロバイオティクス配合スナック、脳機能改善を謳うスナック、ストレス軽減効果のある成分を配合したスナックなど、より具体的な機能性を持つ製品が増加すると考えられます。次に、「サステナビリティ」への意識の高まりも不可欠です。環境負荷の低い包装材(生分解性プラスチック、リサイクル可能な素材)の開発・導入、食品ロス削減への貢献、倫理的な調達(フェアトレード、持続可能な農業)などが、企業の競争力に直結する要素となるでしょう。また、「パーソナライゼーション」も進展する可能性があります。個人の健康データや嗜好に基づいたカスタマイズスナックの提供、サブスクリプションモデルの普及などが考えられます。技術面では、AIを活用した新フレーバー開発や、スマートパッケージング(鮮度を知らせる機能など)の導入、生産プロセスのさらなる効率化と自動化が進むでしょう。グローバル化の進展に伴い、世界各地のユニークな食材やフレーバーを取り入れたフュージョンスナックも増加すると予想されます。一方で、原材料価格の変動、規制の強化、消費者のニーズの多様化と変化の速さなど、企業が直面する課題も少なくありません。これらの課題に対応しつつ、革新的な製品開発と持続可能なビジネスモデルを構築することが、今後のスナック食品業界の成長を左右する鍵となるでしょう。